Состояние и перспективы развития топливно-энергетического комплекса России.

Топливно-энергетический комплекс на сегодняшний день является основой экономики государства, обеспечивая как текущую жизнедеятельность и развитие страны, так и значительную часть поступлений в бюджет России. В этой связи модернизация ТЭК, привлечение в него новых технологий, снижение себестоимости товаров и услуг, обеспечение растущих внутренних потребностей, диверсификация направлений поставок энергоресурсов являются одними из главных приоритетов деятельности Министерства энергетики Российской Федерации.

Газовая промышленность.

Важнейшей составляющей топливно-энергетического комплекса России является газовая промышленность, которой в 2016 г. исполнилось 70 лет. Россия располагает самыми богатыми в мире ресурсами природного газа. Потенциальные (прогнозные + перспективные) ресурсы природного газа России в 2015 г. оценивались примерно в 150-200 трлн. куб. м, что составляло около 40% мировых запасов.

Ресурсная база природного газа характеризуется высокой степенью концентрации запасов в отдельных регионах и крупных месторождениях, что создает благоприятные условия для добычи и транспортировки газа по трубопроводам.

Газовая промышленность не является чисто монопродуктовой отраслью. Наряду с поставками по магистральным трубопроводам природного газа, производятся нефть, конденсат, сера, сжиженные газы, машиностроительная и сельскохозяйственная продукция и т.п. Однако основу отрасли, обеспечивающую ее конкурентные преимущества, составляет Единая система газоснабжения (ЕСГ), которая объединяет добычу и транспорт природного газа в единую технологическую и экономическую систему в рамках России, связанную с газону снабжающими системами центральноазиатских и закавказских республик СНГ и имеющую свое продолжение в системах поставки российского газа в три европейские страны СНГ и более двадцати государств Европы. Рассмотрим основные этапы становления Единой системы газоснабжения (ЕСГ).

Первый этап, охватывающий 40-е - начало 60-х годов, связан с освоением отдельных групп саратовских, краснодарских, ставропольских, восточноукраинских (район Шебелинки), западноукраинских (район Дашавы-Львова) и ряда других газовых месторождений, а также попутного газа нефтяных месторождений (районы Поволжья и Закавказья). Это относительно небольшие по объему и расположению недалеко от возможных потребителей источники газа. В каждом случае проектировался и сооружался отдельный газопровод (группа газопроводов), связывающий с потребителями газа - газопроводы Саратов-Москва, Дашава-Минск, Дашава-Киев-Брянск-Москва, Сспсрный Кавказ-Центр (начиная с газопровода СтавропольМосква), Шебелинка-Курск-Смоленск-Брянск, Шебелинка-Полтава-Киев, Шебелинка-Днепропетровск-Одесса и пр.

Эти газопроводы диаметром до 820 мм, годовой производительностью до 5-8 млрд. куб. м., протяженностью до 700-1000 км функционировали, как правило, независимо друг от друга. Такому состоянию системы газоснабжения соответствовали планирование, проектирование и управление отдельными газопроводами. Уровень добычи и потребления газа к 1960 г. достиг 45 млрд. куб. м., что составляло около 8% общего объема добычи и потребления топлива в стране.

На втором этапе, в 60-е годы, стали вводиться в разработку крупные газоносные районы - прежде всего резко увеличилось использование ресурсов Средней Азии, затем Республики Коми. Однако, из-за значительной удаленности этих источников от основной части потенциальных потребителей, расположенных на Урале, в центральном и западных районах Европейской части страны, потребовалось сооружение первых сверхдальних газопроводов: Бухара-Урал, Средняя Азия-Центр, Вуктыл-Торжок. В них уже использовались трубы большего диаметра (1020-1220 мм) и соответственно большей производительности (10-15 млрд. куб. м в год, а в газопроводе Средняя Азия-Центр - до 25 млрд. куб. м в год). Для обеспечения надежности функционирования газопроводов потребовалось строительство многониточных систем, а возросшие объемы передачи газа создали для этого объективные предпосылки. Главным последствием усложнения схемы газопроводов стало взаимопересечение систем в районе Москвы и на Украине. Таким образом, появилась возможность для взаимодействия «газопроводных» систем и перераспределения потоков по ним, то есть для формирования Единой системы газоснабжения страны. Концентрация мощностей, как в добыче, так и при транспортировке газа, прогресс строительной индустрии, насущные потребности народного хозяйства способствовали ускорению развития газовой промышленности - среднегодовая добыча газа в 60-е годы возросла с 45 млрд. до 200 млрд. куб. м, а его доля в топливном балансе страны - до 18-19%.

Третий этап. К началу 70-х годов открытия геологов показали, что в Западной Сибири, прежде всего в Надым-Пур-Тазовском районе, сосредоточены уникальные запасы газа. Были также существенно увеличены разведанные запасы газа в Средней Азии и в районе Оренбурга, что создало надежную базу для резкого увеличения объемов его использования в народном хозяйстве. Наступил этап форсированного развития газовой промышленности и Единой системы газоснабжения, характеризующийся следующими важными чертами:

· созданием дальних и сверхдальних магистральных газопроводов, поскольку вводимые в разработку месторождения находились, как правило, на значительном (до 2500-3000 км) расстоянии от основных районов потребления;

· переходом к индустриальной технологии и организации строительства, использованию наиболее прогрессивных технических решений - применению труб диаметром 1420 мм на рабочее давление 7,5 МПа и единичной производительностью свыше 30 млрд. куб. м в год;

· резким усложнением структуры ЕСГ;

· наличием многочисленных связей различных газотранспортных систем;

· расширением возможностей маневрирования потоками газа.

К концу 80-х годов ЕСГ СССР приобрела современный облик, став крупнейшей в мире газоснабжающей системой, обеспечивая свыше 40% потребности СССР в топливе, значительную долю потребления топлива в странах Восточной Европы и многих западноевропейских государствах.

Четвертый этап. Во второй половине 80-х годов Единая система газоснабжения подошла к новому зрелому этапу своего развития. Масштабы газоснабжения и роль ЕСГ оказались настолько важными, что от эффективного и устойчивого ее функционирования стала зависеть нормальная работа многих крупных потребителей, целых отраслей и регионов. Плановая экономика ориентировала газовую промышленность на предельно высокие темпы валового роста по принципу «любыми средствами». Но одновременно с позиций потребителя главными становились качественные показатели газоснабжения - надежность поставок, реакция на изменения условий работы, компенсация «возмущений» в ТЭК страны и за ее пределами. Это вело к усложнению режимов функционирования и повышению роли регулирования и резервирования газоснабжения.

Зрелость системы проявилась и в том, что в результате перехода ряда месторождений и целых газодобывающих районов в стадию падающей добычи на фоне бурного роста новых районов и строительства новых крупных газотранспортных магистралей возникла потребность в изменении функций и роли существующих мощностей. Реализация этого потенциала с целью минимизации суммарных затрат повышала значение системного моделирования развития и реконструкции ЕСГ, которое, для того чтобы быть эффективным методом принятия решений, должно комплексно учитывать все основные факторы ее работы.

Важным средством обеспечения новых функций ЕСГ стала подсистема регулирования и резервирования газоснабжения, опирающаяся на крупные хранилища природного газа. Развитие этой подсистемы, берущее начало с 60-х годов, длительное время отставало от темпов роста газоснабжения. Так, для нормальной работы в сезонном разрезе при круглогодичном газоснабжении необходимы запасы в объеме 10-11% годового потребления (с учетом экспорта). Реально были достигнуты уровни 0,5% в 1965 г., 2% - в 1970 г., 3,1% - в 1975 г., 4,6% -в 1980 г., 5,3% - в 1985 г. В подобных условиях компенсация неравномерности во многом обеспечивалась за счет больших объемов буферного регулирования на электростанциях. Однако в 80-е годы резкое увеличение доли газа в топливопотреблении электростанций и быстрое сокращение ресурсов мазута снизили возможности буферного регулирования. В те же годы были приняты меры по ускорению развития системы подземных хранилищ газа, что позволило довести объем хранения до 10,6% годового потребления, то есть впервые выйти на уровень сезонных запасов.

Пятый этап. В конце 80-х годов кризисные явления в экономике затронули газовую промышленность. Это было связано с нехваткой инвестиций (в то время централизованных), первыми признаками нестабильности спроса, проявившимися в резком снижении его темпов. Тем не менее, большая инерционность процессов и накопленный ранее потенциал развития способствовали процветанию отрасли в период 1985-1990 гг.

Суммарные инвестиции в газовую промышленность достигали в середине 80-х годов 10-11 млрд. руб. в год, а основные фонды были оценены на начало 1991 г. лишь в 65 млрд. руб. Правда, прямой пересчет этих величин в современные значения или в долларовый эквивалент весьма затруднителен хотя бы потому, что весомая часть инвестиций осуществлялась за счет импорта прежде всего труб большого диаметра, а их учет внутри страны проводился с применением искусственных переводных коэффициентов, индивидуальных для различных групп товаров и оборудования. Так, для труб диаметром 1420 мм на рабочее давление 7,5 МПа, составлявших основной типоразмер на сооружавшихся во второй половине 70-х и в 80-с годы сверхмощных и сверхдальних магистральных газопроводах, импортные трубы условно приравнивались по своей стоимости к трубам Харцызского трубного завода (Донецкая область, Украина). Цены последних были определены в 260 руб. за 1 т в 1984 г. и 350 руб. в 1991 г. при том, что цена импортируемых труб на мировом рынке колебалась в диапазоне 500-700 долл., за 1 т. Следовательно, имела место явная недооценка объема инвестиций и тем самым стоимости фондов. Можно говорить о величине не менее 100 млрд. долл. Действительно, только 17 магистральных газопроводов из Западной Сибири в центр России и другие страны протяженностью в среднем не менее 2500 км каждый (с учетом сложности их прокладки в северных условиях) стоят около 80 млрд. долл.

Таким образом, на интенсивное развитие ЕСГ были направлены огромные по любым оценкам средства. По-видимому, программа создания системы газоснабжения стала наиболее капиталоемкой из всех реализованных в гражданском секторе экономики. Итак, к началу 90-х годов газотранспортная система ЕСГ была в основном завершена. В пределах России она позволяла транспортировать свыше 600 млрд. куб. м природного газа в год, являясь крупнейшей такого рода системой в мире.

Основным районом, обеспечивающим 4/5 добычи газа в России, является Западная Сибирь, в первую очередь – север Тюменской обл. Перспективными являются месторождения на шельфах о. Сахалин и полуострова Ямал.

Годовая мировая добыча природного газа в начале третьего тысячелетия составляла около 3,0 трлн. м3. Россия оставалась крупнейшим в мире производителем природного газа.

За период 2000 – 2005 гг. добыча природного газа в Росси возросла с 584 до 640 млрд. м3. В 2006 г. в России было добыто 656 млрд. м3. природного газа, в 2007 г. – 653 млрд. м3., в 2008 – 665 млрд. м3.

В 2009 г., вследствие мирового финансово-экономического кризиса и общего снижения внешнего и внутреннего спроса на природный газ, объем добычи газа в России резко сократился и составил 582 млрд. м3.

Тем не менее, на долю России приходилось около четверти мировой добычи этого сырья.

В 2010 г. рост добычи «голубого топлива» возобновился и имел следующую динамику: 2010 г. – 651 млрд. м3., 2011 г. – 671 млрд. м3., в 2012 – 655 млрд. м3., 2013 г. – 668 млрд. м3., 2014 г. – 640 млрд. м3.

В 2015 г. добыча природного газа возросла до 645 млрд. кубометров.

По состоянию на 01.01.2014 г., добычу природного и попутного нефтяного газа (ПНГ) осуществляют 258 добывающих предприятий, в том числе 97 входят в структуру нефтяных ВИНК, 16 предприятий Газпром, 2 предприятия НОВАТЭК, 140 являются независимыми добывающими компаниями и 3 предприятия – операторы СРП.

В 2013 г. добыча газа составила 668,2 млрд. куб. м, что выше уровня 2012 г. на +13,7 млрд. куб. м (+2,1%). В структуре добычи произошло увеличение объемов как природного газа на +9,8 млрд. куб. м (+1,6%), так и ПНГ на +3,8 млрд. куб. м (+6,9%) (рис. 3), соответственно доля ПНГ в добыче газа выросла с 8,4% в 2012 г. до 8,8% в 2013 году.

Крупнейшим производителем и экспортером природного газа является ОАО «Газпром». В начале третьего тысячелетия «Газпром» контролировал около трети мировых запасов природного газа, 80% европейских континентальных запасов, 34% мировой торговли природным газом. Поэтому его влияние на мировой рынок энергоресурсов огромно.

В 2014 г. добыча природного газа ОАО «Газпром» составила 423 млрд. м3.

Производственные мощности ОАО «Газпром» включают более 10 тыс. газовых и нефтяных скважин, 6 заводов по переработке газа, газового конденсата и нефти, 160 тыс. км магистральных газопроводов и отводов, 280 компрессорных станций, 25 объектов подземного хранения газа

В последние годы растет добыча природного газа нефтяными компаниями и независимыми производителями газа, на долю которых в 2014 г. превысила 30% всей добычи газа в России.

В 2014 г. добыча «голубого топлива» независимыми производителями достигла 208 млрд. м3. Среди этих компаний крупнейшей остается ОАО «НОВАТЭК».

Россия прочно удерживает первое место в мире по экспорту газа. В начале третьего тысячелетия Россия поставляла природный газ в 22 европейских государства. ОАО «Газпром» сохраняет монопольное право на экспорт российского природного газа.

По прогнозам специалистов, мировая торговля газом к 2030 г. может увеличиться до 700–800 млрд. м3 ежегодно. Экспорт природного газа из России может возрасти к 2016 г. – до 270-290 и к 2020 г. – до 330-340 млрд. м3.

Поскольку газовая отрасль традиционно привязана к европейскому рынку, то основные поставки природного газа будут приходиться на этот регион.

Спрос на природный газ к 2020 г. в европейских странах возрастет примерно до 750 млрд. м3, в то время как уровень собственной добычи снизится и будет покрывать лишь 34% потребностей.

Доля Алжира на европейском газовом рынке к 2020 г. сохранится на уровне 11–12%. В этих условиях, несмотря на экономические санкции, большинство европейских стран рассчитывают на поставку природного газа из России.

Сложности с реализации российских газовых проектов в Европейских странах, возникшие из-за кризиса на Украине, вынуждают газовые кампании переориентировать экспортные поставки на новые рынки страны АТР, и прежде всего на Китай.

В 2014 г. ОАО «Газпром» и крупнейшая китайская энергетическая компания «CNPC» заключили долгосрочный договор на поставки газа по восточному маршруту.

Договор между двумя компаниями заключён сроком на 30 лет и предусматривает поставку до 38 млрд. кубометров газа в год, Общая стоимость контракта составляет 400 млрд. долл.

Согласно прогнозам экспертов к 2020 г. ежегодный уровень добычи природного в России сохранится в объеме 650–670 млрд. м3.

В перспективе развитие сырьевой базы связано с освоением месторождений на полуострове Ямал, в Западной Сибире, (север Тюменской области), районах Восточной Сибири, Дальнего Востока, российского континентального шельфа, в том числе на о. Сахалин и др.

Особое внимание будет уделено освоению Чаяндинского месторождения и строительству газопровода «Сила Сибири» от Чаянды до Китая протяженность 2136 км.

Значительные перспективы для России имеет производство и экспорт сжиженного природного газа (СПГ).

Перспективам развития российской газовой отрасли угрожает не «сланцевая революция», а технологическое отставание, невосприимчивость к продуцированию и внедрению новых технологий последнего поколения. Игнорирование указанных проблем может в ближайшем будущем снизить конкурентоспособность российской экономики, а также повысить её уязвимость в условиях нарастающего геополитического соперничества. Поэтому будущее российской газовой отрасли, конкурентоспособность её продукции на мировом рынке во многом будут зависеть от того, насколько отечественной науке, промышленности и российским компаниям удастся продвинуться в решении следующих задач:

· создание отечественных технологий освоения углеводородных ресурсов арктического шельфа;

· создание новых, более эффективных технологий производства сжиженного природного газа (СПГ);

· создание отечественных технологий освоения ресурсов нетрадиционного газа – газогидратов, метана угольных пластов, сланцевого газа и др.

· создание новых технологий сооружения и эксплуатации трубопроводного транспорта газа и др.

Нефтяная промышленность.

В Советском Союзе добыча нефти достигала своего пика в 1987 -1988 г. – 569 млн. т, после чего началось падение производства. До 1991 г. по уровню добычи сырой нефти (461 млн. т) Россия еще сохраняла первое место в мире.

В начале 1990-х гг. после распада СССР началось резкое сокращение добычи нефти в России и переход к освоению менее эффективных запасов. На всех крупных и высокопродуктивных месторождениях ухудшились условия добычи. В связи с этим увеличились затраты на бурение скважин и добычу нефти. В эти годы резко сократилось финансирование капитальных вложений в нефтедобычу.

Указанные тенденции совпали с резким падением мировых цен на нефть. В результате добыча нефти в России к 1998 г. сократилась до минимального уровня – 303 млн. т.

Постепенный рост мировых цен в начале текущего столетия переломил негативную тенденцию и стимулировал рост добычи, которая с тех пор стабильно растет.

Динамика роста добычи нефти в России характеризовалась следующей динамикой: 1999 г.– 305 млн. т, 2000 г. –327 млн. т, 2001 г. – 352 млн. т, 2002 г. – 384 млн. т, 2003 г. – 426 млн. т, 2004 г. – 463 млн. т, 2005 г. – 475 млн. т, 2006 г. – 486 млн. т, 2007 г. – 491 млн. т, 2008 г. – 488 млн. т, 2009 г. – 494 млн. т, 2010 г. –506 млн. т, 2011 г. –512 млн. т, 2012 г. – 519 млн. т, 2013 г. – 522 млн. т, 2014 г. – 525 млн. т.

В 2009 и 2010 гг. Россия вновь вышла на первое место в мире по добыче нефти. В 2011 г. она переместилась на второе, уступив первенство Саудовской Аравии. В 2013 г. продолжилась повышательная тенденция в добыче нефти, объем которой достиг уровня 522 млн. тонн. Доля России в мировой добыче нефти составляла 12,3%. Таким образом, среднесуточная добыча нефти в России достигла 1,4 млн. тонн. В 2014 г. добыча нефти в России составила 525 млн. тонн, переработки нефти внутри страны увеличилась до 289 млн. тонн. Этот показатель стал рекордным за всю историю России с 1987 г., когда суточная добыча составляла 1,5 млн. тонн в сутки.

С начала экономических реформ в нефтяной отрасли сформировалась вертикальная интеграция, которая представляет собой объединение различных звеньев технологической цепочки добычи и переработки углеводородов, условно от «скважины до бензоколонки».

В вертикальную интеграцию входят – разведка запасов нефти, бурение и обустройство месторождений, добыча нефти и ее транспортировка, переработка нефти и транспортировка нефтепродуктов, сбыт (маркетинг) нефтепродуктов. Вертикальная интеграция позволяет достичь следующих конкурентных преимуществ: обеспечение гарантированных условий поставок сырья и сбыта продукции; снижение рисков, связанных с изменениями рыночной конъюнктуры; снижение затрат на выпуск единицы продукции и др.

В настоящее время добычей нефти в России занято около ста компаний. В состав нефтяной промышленности России входят нефтедобывающие предприятия, нефтеперерабатывающие заводы и предприятия по транспортировке и сбыту нефти и нефтепродуктов. В отрасли действуют 28 крупных нефтеперерабатывающих заводов (мощность от 1 млн. т в год), мини-НПЗ и заводы по производству масел. Протяженность магистральных нефтепроводов составляет около 50 тыс. км, нефтепродуктопроводов – 19,3 тыс. км.

Большая часть добываемой нефти до 90% приходится на 9 крупнейших компаний: «Роснефть» (202 млн. т), «ЛУКОЙЛ» (87 млн. т), «Сургутнефтегаз» (61 млн. т),, «Газпромнефть» (51 млн. т), «Татнефть» (27 млн. т)., «Славнефть» – 18,9 (млн. т) «Башнефть» (18 млн. т) «Русснефть» (13 млн. т).

Россия является ключевым поставщиком нефти и нефтепродуктов на рынки европейских стран. В последние годы наращиваются поставки нефти в страны Азиатско-Тихоокеанского региона. Экспорт нефти по итогам 2015 г. составил 222 млн. тонн, в том числе по системе нефтепроводов ОАО «Транснефти» 176 млн. тонн.

В сфере экспорта нефти и нефтепродуктов необходимо стремиться к диверсификации товарной структуры и направлений экспортных поставок, главным образом, за счет развития восточного направления. Весомая доля России на мировом нефтяном рынке делает страну одним из ведущих участников системы глобальной энергетической безопасности

Сырьевая база России позволяет полностью обеспечить потребности народного хозяйства в нефти и нефтепродуктах. Но в последние годы произошло ухудшение структуры и качества сырьевой базы и снизились геолого-экономические показатели ее освоения.

Начальные запасы месторождений нефти, находящиеся в разработке, выработаны в среднем на 48%. Доля трудноизвлекаемых, низкоэффективных запасов в общем балансе разведанных месторождений достигла 55%. Увеличилось количество месторождений с высокой степенью выработанности и обводненности. Добыча нефти на половине месторождений малорентабельна или нерентабельна. Для поддержания оптимальных темпов развития нефтяному комплексу России необходимы новые современные инновационные технологии и значительные капиталовложения.

В целях качественного развития российской нефтепереработки Минэнерго России в рамках своей компетенции разработало ряд системных мер для стимулирования производства светлых нефтепродуктов и увеличения глубины переработки нефти. С 1 октября 2012 года осуществлен переход на новый режим налогового и таможенно-тарифного регулирования «60-66». Итогом действия системы «60-66» является стимулирование направления инвестиций на развитие вторичных процессов переработки нефти.

Кроме мер экономического стимулирования для привлечения инвестиций с целью увеличить глубину нефтепереработки необходим ряд административных мер, в частности закрепление обязательств нефтяных компаний по выполнению планов модернизации нефтеперерабатывающих мощностей в соответствующих соглашениях с надзорными органами. В июле 2012 года такого рода соглашения заключены со всеми ведущими нефтяными компаниями России.

Реализация комплекса предложенных мер позволит к 2018 году решить задачи модернизации российской нефтепереработки, а именно обеспечит переработку 255 млн. т нефти с выходом светлых нефтепродуктов в объеме 172,1 млн. т (67,5% от всего объема производства). Решение данной масштабной задачи не только устранит угрозу дефицита топлива в нашей стране, но также переведет российскую нефтепереработку на иной качественный уровень производства – выпуск нефтепродуктов, соответствующих современным экологическим стандартам, что, в свою очередь, положительно отразится на жизни граждан России.

В части развития нефтегазового комплекса основными направлениями деятельности Минэнерго России являются:

1. Создание системы программных документов.

В 2011 году окончательно сформирована система программных документов российского топливно-энергетического комплекса, включающая в себя:

– Энергетическую стратегию России на период до 2030 года (утверждена распоряжением Правительства Российской Федерации от 13.11.2009 №1715-р);

Генеральную схему развития нефтяной отрасли до 2020 года (утверждена приказом Минэнерго России от 06.06.2011 №212);

– Генеральную схему развития газовой отрасли до 2030 года (утверждена приказом Минэнерго России от 06.06.2011 №213);

– Программу комплексного освоения месторождений углеводородного сырья ЯНАО и севера Красноярского края (утверждена приказом Минэнерго России от 10.09.2010 №441);

– Комплексный план по развитию производства сжиженного природного газа на производстве Ямал (утвержден распоряжением Правительства Российской Федерации от 11.10.2010 №1713-р).

2. Реализация мер экономического стимулирования деятельности нефтегазового комплекса.

Внесены изменения в статью 342 Налогового кодекса Российской Федерации в части установления с 2012 года нулевой ставки налога на добычу полезных ископаемых (НДПИ):

– на нефть, добытую на участках недр, расположенных в акватории Черного и Охотского морей;

– на нефть, добытую на территории Ямало-Ненецкого автономного округа (севернее 65 °с.ш.);

– на газ, добытый на п-ове Ямал и используемый для производства СПГ;

– на конденсат, добытый на п-ове Ямал совместно с газом, используемым для производства СПГ;

В рамках этих изменений введен также понижающий коэффициент к НДПИ на нефть, добытую на месторождениях с извлекаемыми запасами до 5 млн. т и выработанностью менее 5%.

С целью перспективного динамичного развития нефтегазового комплекса Российской Федерации, по мнению Минэнерго России, необходимо обеспечить реализацию следующих задач, заложенных в том числе в программных документах ТЭК:

1. Выработка единого системного подхода по определению мер налогового и таможенно-тарифного регулирования для новых месторождений, в том числе на континентальном шельфе Российской Федерации, позволяющего учитывать как интересы государства, так и интересы недропользователей.

2. Мониторинг исполнения и ежегодная корректировка показателей Генеральной схемы развития нефтяной отрасли до 2020 года с целью выполнения поставленных основных задач, среди которых:

– стабилизация ежегодной добычи нефти в период до 2020 года на уровне 505 млн. т;

– определение оптимального налогового режима в добыче нефти, обеспечивающего максимальные налоговые поступления и максимальную стоимость отрасли для страны при приемлемой сложности администрирования режима;

– сохранение объемов нефтепереработки на текущем уровне 230–240 млн. т при увеличении глубины переработки до 85% в 2020 году для обеспечения максимального вклада нефтепереработки в экономику страны;

– завершение текущих диверсификационных проектов и реализация проектов по подключению новых центров добычи, обеспечивающих гибкую и устойчивую к смене рынков инфраструктуру, хеджирующих страновые транзитные риски.

3. Мониторинг исполнения и ежегодная корректировка показателей Генеральной схемы развития газовой отрасли до 2030 года с целью выполнения поставленных основных задач, среди которых:

– географическая и продуктовая диверсификация поставок российского газа путем создания новых транспортных коридоров, направленных на рынки Азиатского-Тихоокеанского региона, и развития СПГ-проектов;

– доведение затрат на производство и доставку газа на традиционные и потенциальные рынки до уровня конкурентной цены, в первую очередь за счет улучшения показателей транспортировки и логистики поставок;

– приоритетное обеспечение газом потребителей внутреннего рынка;

– максимально эффективное использование всех ценных компонентов добываемого углеводородного сырья.

Угольная промышленность.

Угольная промышленность – старейшая отрасль мирового топливно-энергетического комплекса. Динамичное развитие отрасли связано с процессом индустриализации многих ныне промышленно развитых стран мира.

После резкого скачка цен на нефть в 70-е гг. прошлого столетия угольная промышленность обрела второе дыхание и переживала определенный подъем.

Однако значительный рост объема добычи сланцевого газа и сланцевой нефти в последние годы привели к тому, что многие страны промышленно развитые страны стали закрывать действующих шахты, отказаться от развития угольной энергетики и финансирования проектов по добыче угля за рубежом.

Одним из основных факторов развития угольной промышленности является обеспеченность значительными запасами сырья.

По оценкам специалистов, в период до 2030 г. уголь останется основным первичным энергоносителем, а его доля в мировом энергобалансе может увеличиться до 44%.

Политика энергосбережения и диверсификации энергоснабжения, проводимая развитыми странами, привела к повышению добычи и потреблению угля и довольно четкой специализации его использования в качестве топлива на электростанциях и сырья для металлургической и химической промышленности.

За период с 1972 по 2014 г. мировая добыча угля выросла более чем в три раза с 2232 до 7456 млн. т.

Россия обладает самыми крупными в мире прогнозными запасами каменного угля, которые составляют 30% мировых (5,3 трлн. т).

Разведанные запасы угля в России оценивались в 202 млрд. т (12% мировых). По этому показателю Россия занимает 3-е место в мире после США (445 млрд. т) и Китая (272 млрд. т). Около половины промышленных запасов углей в России соответствуют мировым стандартам.

Доля разведанных запасов высококачественных, дефицитных коксующихся углей и антрацита составляет всего 12% от общих запасов каменного угля в России.

В пределах РФ разрабатываются 22 угольных бассейна и 129 отдельных месторождений. В настоящее время добыча угля осуществляется 121 разрезом и 85 шахтами. Большая часть угля производится в Кузнецком бассейне, в Восточной Сибири и на Дальнем Востоке. Угольная отрасль России сегодня на 100% представлена частными компаниями, которые эффективно работают, обеспечивая высокую прибыль и рост налоговых поступлений в бюджеты всех уровней.

В топливно-энергетическом балансе России на долю угля приходится примерно 12–13%. Угольная промышленность России, как и большинство других добывающих отраслей, в 90-е годы прошлого столетия пережила глубокий кризис.

За период с 1991 по 1998 г. добыча угля в России сократилась почти в полтора раза. Однако начиная с 1999 г. объем добычи угля начал постепенно возрастать и в 2009 г. достиг 298 млн. т.

В последующие годы динамика роста добычи угля в России характеризовалась следующими данными: 2010 г. – 322 млн. т., 2011 г. – 336 млн. т., 2012 г. – 357 млн. т., 2013 г. –351 млн. т., 2014 г. –356 млн. т.

Более половины добычи приходилось на Кузбасс. Крупнейшими производителями угля по итогам 2014 г. были следующие компании: «СУЭК» – (99 млн. т), ХК СДС-уголь – (29 млн. т), «Кузбассразрезуголь» – ( 43 млн. т), «Южный Кузбасс» – (12 млн. т), «Востоксибуголь» – (12 млн. т) «Южкузбассугль» – (11 млн. т), «Распадская» – (10 млн. т), «Якутуголь» – (9 млн. т).

Из общей добычи угля в России более 44% поставлялось на экспорт. Основными рынками сбыта российского угля были следующие страны: Кипр, Великобритания, Украина, Южная Корея, Турция, Япония, Нидерланды, Швейцария, Польша, Китай. Доля поставок российского угля в эти страны составляла около 75% от общего объема экспорта угля из России. Расширяется география экспортных поставок за счет Китая, а в 2011 году – и Индии.

На внешние рынки поставлялись в основном энергетические угли, поставки которых осуществляли 74 российские угольные компании.

Согласно прогнозам экспертов к 2020 г. ежегодный уровень добычи угля в России может возрасти до 435 млн. т., в том числе около 60% добычи будет приходиться на Кузбасс.

Усиление межтопливной конкуренции на внутреннем рынке и развитие газовой генерации приводит к росту доли потребления газа в энергобалансе страны и снижению спроса на уголь.

В этой связи существенный прирост объемов добычи угля возможен только за счет увеличения поставок угля на экспорт, что наблюдается в последние годы.

Большая часть мощностей по добыче и запасам угля сконцентрированы в Сибири и на Дальнем Востоке страны. Основные запасы угля, пригодные для добычи, удалены от потребителей как внутри России, так и за ее пределами.

Наиболее перспективными с точки зрения наращивания производственного потенциала становятся районы осточной Сибири и Дальнего Востока, в том числе Республика Тыва (Улуг-Хемский угольный бассейн, включающий Элегестское, Межэгейское, Каа-Хемское, Чаданское и другие месторождения), Республика Саха (Якутия) (Эльгинское, Чульмаканское и др.) и Забайкальский край (Апсатское месторождение). Одновременно в Кузбассе продолжают осваиваться перспективные месторождения Ерунаковского угленосного района, а также ведется или предполагается новое строительство на Караканском, Менчерепском, Жерновском, Уропско-Караканском, Новоказанском, Солоновском месторождениях. В Республике Коми намечено новое строительство на Усинском месторождении.

Начался процесс создания производств с высокой добавленной стоимостью продукции. Первый в этом ряду – проект «Караканский энергоугольный кластер», реализованный в 2015 году. Уже в 2011 году на разрезе «Караканский-Западный» за первый год после ввода в эксплуатацию добыто около 3 млн. т угля.

Для обеспечения конкурентоспособности угольной продукции необходимо сокращать транспортные расходы при поставках угля как внутри страны, так и на экспорт.

Согласно оценкам специалистов, в перспективе доля угля в топливно-энергетическом балансе страны будет повышаться, и спрос на уголь в связи с изменениями структуры запасов основных энергоносителей будет возрастать.

Для роста объемов производства отрасли в России нужны новые мощности по подземной и, особенно, открытой добыче угля. Необходимо оснащение отрасли высокопроизводительным и надежным современным горно-шахтным оборудованием. Требует совершенствования технология сжигания «чистого угля», при котором снижается загрязнение окружающей среды и др.

Программа развития угольной отрасли

В январе 2012 года Правительство Российской Федерации утвердило разработанную Минэнерго России долгосрочную Программу развития угольной промышленности России на период до 2030 года. Документ состоит из восьми подпрограмм и учитывает мероприятия действующих федеральных целевых программ, отраслевых стратегий и уже принятые решения правительства в отношении угольной отрасли. Объем бюджетных средств на реализацию программы составляет менее 9% от общего объема ее финансирования (251,8 млрд. из 3,7 трлн. рублей), таким образом, планируется выйти на новый уровень государственно-частного партнерства.

Долгосрочная программа развития угольной отрасли на период до 2030 года направлена на развитие сырьевой базы угольной промышленности и рациональное недропользование:

– развитие производственного потенциала существующих мощностей по добыче и переработке угля и освоение новых угольных месторождений;

– завершение реструктуризации угольной промышленности;

– развитие внутреннего рынка угольной продукции и укрепление позиций России на мировом рынке угля;

– технологическое развитие отрасли и укрепление научно-технической базы компаний и научных центров;

– обеспечение промышленной и экологической безопасности, охраны труда в угольной отрасли;

– развитие трудовых отношений и корпоративной социальной ответственности угольных компаний;

– совершенствование системы профессиональной подготовки кадров для угольной промышленности.

В основе программы – оценка перспектив спроса на российский уголь, исходя из прогнозируемой конъюнктуры внутреннего и внешнего рынков. К 2030 году добыча угля вырастет до 430 млн. т и будет осуществляться на 82 разрезах и в 64 шахтах.

Как ожидается, внутри России спрос на уголь вырастет с 184 млн. т в 2015 году до 220 млн. т в 2030 году, на внешнем рынке – с 115 до 170 млн. т.

При этом потребность тепловых электростанций оценивается в 120 млн. т (или 55%). Потребность металлургической промышленности в концентратах коксующихся углей оценивается в 40 млн. т, что примерно соответствует сегодняшнему уровню потребления. Потребление угольного топлива для коммунально-бытовых нужд с сегодняшних 25 млн. т снизится до 14 млн. т к 2030 году в связи с имеющимися планами по газификации домашних хозяйств.

На период до 2030 года намечается увеличение поставок угля для прочих потребителей в 2,3 раза (до 45 млн. т), в том числе за счет роста потребления угольного топлива в цементной промышленности (с 1 млн. т в 2009 году до 15 млн. т в 2030 году) и выпуска продукции глубокой переработки угля. В целом потоки угольной продукции будут переориентированы с западного на восточное направление.

Прогнозируемые объемы экспорта до 170 млн. т к 2030 году подтверждаются проектами развития портовых мощностей, предусмотренными в ФЦП «Развитие транспортной системы России» и транспортной стратегии. Пропускная способность российских портов будет наращиваться по всем направлениям. Преимущественное развитие получат порты Дальнего Востока, угольные терминалы которых будут способны к 2030 году пропускать до 70 млн. т экспортного угля в страны Азиаско-Тихоокеанского региона.

Серьезной проблемой остается финансирование масштабного развития железнодорожной инфраструктуры. По информации Минтранса России, на развитие транспортной инфраструктуры общего пользования, в том числе на усиление подходов к портам, требуется затратить около 1,8 трлн. рублей.

К сожалению, сегодня узкие места и лимитирующие участки в пропускной способности Транссиба и БАМа серьезно ограничивают не только экспортный потенциал отрасли, но и сдерживают производство качественной угольной продукции, прежде всего в Кузбассе.

Минтранс России и Минэнерго России совместно наметили основные меры по устранению «узких» мест. В их числе:

– развитие Байкало-Амурской магистрали;

– строительство железной дороги к Элегестскому угольному месторождению;

– увеличение пропускной способности железных дорог на полигоне Кузбасс – Урал – порты Балтийского, Баренцева, Японского морей и Азово-Черноморского бассейна;

– увеличение пропускной способности на участке Комсомольск-на-Амуре – Советская Гавань со строительством нового Кузнецовского тоннеля;

– развитие направления Междуреченск – Абакан – Тайшет;

– развитие промышленного железнодорожного транспорта в Кузбассе.

Должны получить развитие практика долгосрочных контрактов и биржевая торговля угольной продукцией. Прецеденты в создании этих важных рыночных структур уже есть. Первый аукцион по торговле концентратом коксующихся углей состоялся в 2010 году на Санкт-Петербургской международной товарно-сырьевой бирже.

Электроэнергетика.

На 1 января 2016 года общая установленная мощность энергосистемы Российской Федерации составила 235,3 ГВт, увеличившись по сравнению с прошлым годом на 4,82 ГВт за счет строительства новых энергообъектов и модернизации действующих мощностей. На долю тепловых электростанций приходилось около 68,4%, гидравлических – 20,4%, атомных – около 11% энергетического потенциала.

Россия обладает значительным электроэнергетическим потенциалом, оцениваемым до 2295 млрд. кВт·ч/год, при этом из них 852 млрд. кВт·ч/год экономически обоснованы.

Основная часть энергетического потенциала сконцентрирована в Сибири и на Дальнем Востоке – в значительном удалении от основных потребителей электроэнергии, а его реализация увязывается с промышленным развитием указанных регионов.

Производство электроэнергии в России в период экономических реформ сократилось с 1057 млрд. кВт. ч. в 1990 г. до своего минимального уровня в 860 млрд. кВт. ч в 1995 г. Удельный вес России в мировом производстве электроэнергии за этот период уменьшился с 8,2 до 7,4%.

Главными причинами сокращения выработки электроэнергии являлись уменьшение спроса со стороны потребителей и износ установленного оборудования. По оценкам специалистов, в конце 90-х гг. прошлого столетия около 40% электростанций в России имели устаревшее оборудование, а 15% станций были отнесены к категории «не безопасных для эксплуатации».

В начале третьего тысячелетия производство электроэнергии постепенно начало увеличиваться и в 2008 г. достигло уровня начала 1990-х годов (1040 млрд. кВт. ч.). Однако в результате мирового финансово-экономического кризиса и аварии на Саяно-Шушенской ГЭС в 2009 г. производство электроэнергии вновь сократилось до 992 млрд. кВт ч.

Динамика роста производства электроэнергии в последующие годы характеризовалась следующими данными: 2010 г. – 1038 млрд. кВт. ч., 2011 г. – 1055 млрд. кВт. ч., 2012 г. – 1069 млрд. кВт. ч., 2013 г. –1059 млрд. кВт. ч., 2014 г. –1059 млрд. кВт. ч., 2012 г. – 1027 млрд. кВт. ч.

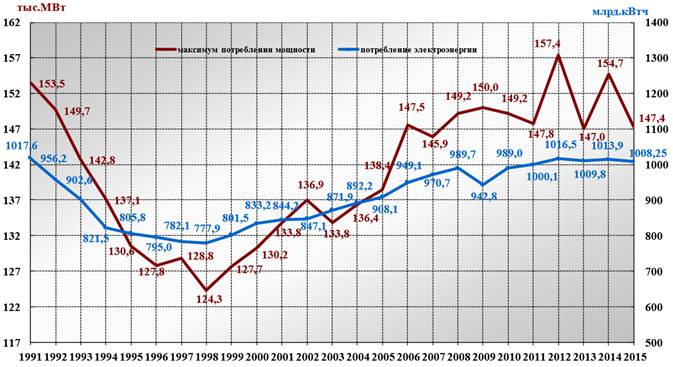

Динамика изменения потребления электроэнергии и мощности по ЕЭС России представлена на рис.

Рис. 2. Динамика изменения потребления электроэнергии и мощности по ЕЭС РФ.

Крупнейшая по выработке российская гидроэлектростанция – Братская ГЭС обеспечивает дешёвой электроэнергией алюминиевое производство и покрывает пиковый спрос в Сибирской энергосистеме.

Принципиальных изменений в структуре производства электроэнергии в России в период экономических преобразований не произошло.

В структуре генерирующих мощностей электростанций России преобладают тепловые электростанции (ТЭС), доля которых в установленной мощности составляет 68,6%, доля атомных электростанций (АЭС) – 10,5%, а доля гидроэлектростанций (ГЭС) - 20,9%.

Долгое время в России фактически сохранялась монополия на производство электроэнергии Российского акционерного общества Единые энергетические системы (РАО «ЕЭС»), которое являлось крупнейшим в мире централизованно управляемым энергетическим объединением. В РАО «ЕЭС» входили 72 территориальных акционерных общества энергетики и электрификации.

В 2008 г. в результате реформы РАО «ЕЭС» прекратило свое существование, разделившись на отдельные генерирующие и сетевые компании.

На конец 2015 года в составе ЕЭС России работали семь Объединенных энергосистем (ОЭС). Параллельно работают ОЭС Центра, Cредней Волги, Урала, Северо-Запада, Юга и Сибири. Параллельно работающие в составе ОЭС Востока энергосистемы образуют отдельную синхронную зону, точки раздела которой по транзитам 220 кВ с ОЭС Сибири устанавливаются оперативно в зависимости от складывающегося баланса обоих энергообъединений.

В 2015 году параллельно с ЕЭС России работали энергосистемы Белоруссии, Эстонии, Латвии, Литвы, Грузии, Азербайджана, Казахстана, Украины и Монголии. Через энергосистему Казахстана в течение 2015 года параллельно с ЕЭС России работали энергосистемы Центральной Азии – Узбекистана и Киргизии. Через энергосистему Украины - энергосистема Молдавии. По линиям электропередач и переменного тока осуществлялась передача электроэнергии в энергосистему Южной Осетии и энергосистему Абхазии.

Совместно с ЕЭС России через преобразовательные устройства постоянного тока работали энергосистема Финляндии и Китая. Кроме этого с энергосистемой Финляндии параллельно работали отдельные генераторы Северо-Западной ТЭЦ и ГЭС Ленинградской энергосистемы, с энергосистемой Норвегии – отдельные генераторы ГЭС Кольской энергосистемы, по линиям электропередач переменного тока осуществлялась передача электроэнергии в Китай в островном режиме.

В ноябре 2015 года на территории Украины были отключены ЛЭП, по которым осуществлялось покрытие дефицита энергосистемы Республики Крым, что привело к вводу ограничений режима электропотребления. После ввода в работу в декабре 2015 года КВЛ 220 кВ Тамань – Камыш-Бурун и КВЛ 220 кВ Тамань – Кафа №3 — объектов первого этапа строящегося энергомоста

Кубань – Крым Крымская энергосистема была включена на параллельную работу с ЕЭС России (ОЭС Юга).

Согласно стратегии развития электроэнергетики России в начале нынешнего столетия было запланировано строительство 14 ГЭС, ввод в эксплуатацию которых дал бы возможность увеличить отечественные мощности по производству электроэнергии на 32–35 млрд. кВт.ч. (табл. 6).

Таблица 6

Прогноз структуры производства электроэнергии на электростанциях России, до 2020 г. (млрд. кВт.)

| Всего | |

| Теплоэлектростанции (ТЭС) | |

| Гидроэлектростанци (ГЭС) и гидроаккумуляторные станции | |

| Атомные электростанции (АЭС) |

Источник: Министерство энергетики Российской Федерации,URL: http://www.minenergo.gov.ru

Текущий уровень износа электросетевого оборудования в среднем составляет 30 лет и более; 50% сетевого комплекса выработало нормативный срок эксплуатации. Высокая степень изношенности электросетевого оборудования также не способствует надежности энергоснабжения потребителей и энергоэффективности (потери электроэнергии в ЕНЭС России составляют 5%, в мире – 3,7%; в распределительных сетях России – 8,68%). В ближайшие годы планируется осуществить техническое перевооружение и реконструкцию тепловых электростанций, работающих на угле, и перевод их на использование чистых угольных технологий, а также реконструировать электростанции, работающие на газе, оснастив их парогазовыми установками.

Перспективное развитие гидроэнергетики связывают с освоением сибирского потенциала – достройкой Бурейского и Колымского каскадов, увеличением мощности Вилюйской-III, в проектах Нижнеангарские ГЭС или Среднеенисейская ГЭС, освоение нижнего Енисея (Нижнекурейская и Эвенкийская), Нижнезейские ГЭС, Южно-Якутский ГЭК.

Значительным потенциалом обладают множественные российские морские и океанические заливы с высокими, достигающими высоты в 10 метров приливами.

С 1968 г. действует экспериментальная приливная электростанция – Кислогубская мощностью 1,7 МВт, планируется строительство опытной Северной ПЭС в 12 МВт. Разработан проект строительства достаточно мощной Мезенской ПЭС (11,4 ГВт) и Пенжинской ПЭС.

Осваивается энергетический потенциал Северного Кавказа – в стадии строительства находится Зарамагские, Гоцатлинская ГЭС, Зеленчукская ГЭС-ГАЭС.

В перспективных планах строительство второй очереди Ирганайской ГЭС, Агвалинская ГЭС, развитие Кубанского каскада и Сочинских ГЭС.

Перспективным направлением является развитие малой гидроэнергетики в Карелии, Северной Осетии и Дагестане и др.

По поручению Правительства Российской Федерации Минэнерго России совместно с ОАО «Энергетический институт имени Г.М. Кржижановского», а также в соавторстве с другими научно-исследовательскими институтами в области энергетики и экономики разрабатывает комплексную программу модернизации электроэнергетики до 2020 года.

Основные направления программы охватывают различные сферы энергетической отрасли, например такие как: «Модернизация тепловых электростанций на период до 2020 года», «Модернизация гидроэнергетического комплекса на период до 2020 года», «Модернизация атомных электростанций на период до 2020 года», «Развитие возобновляемых источников энергии на период до 2020 года», «Модернизация электросетевого комплекса на период до 2020 года», «Разработка и освоение инновационных технологий и оборудования для модернизации электроэнергетики».

Реализация программы модернизации позволит кардинально улучшить технико - экономические показатели отрасли как в части потерь электроэнергии, так и показателей расхода топлива к 2020 году. Российские энергокомпании активно взаимодействуют с крупными иностранными поставщиками высокоэффективного оборудования. Создаются совместные предприятия с локализацией производства на территории России.

Например, ОАО «ИНТЕР РАО ЕЭС» открыло совместное с корпорацией General Electric предприятие по производству газовых турбинных установок в Рыбинске, ОАО «ФСК ЕЭС» и Hyundai Heavy Industries – завод по производству КРУЭ во Владивостоке. ОАО «РусГидро» подписаны соглашения с компаниями «Voith Hygro GmbH&Co» и «Alstom», в рамках которых планируется проработать вопрос локализации производства.