Основные фонды Предприятий кинофикации и киновидеопроката

Программа

Характеристика основных фондов, их классификация, состав и структура, Учет и оценка основных фондов на предприятиях. Виды износа основных

фондов. Частичное и полное восстановление основных фондов.

Амортизация основных фондов. Амортизационные отчисления. Показатели

эффективности использования основных фондов. Пути улучшения использования

основных фондов.

Методические указания

Основными фондаминазывается совокупность средств труда и других материально-вещественных ценностей (машины, оборудование - транспортные средства, здания, сооружения и т. п.), действующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на себестоимость продукции (услуг) по частям, по мере износа. Основные фонды составляют базу, основу любого производства и являются важной частью национального богатства (из истории: в 1990 году Советский Союз располагал основными фондами на 3 трлн. руб.).

Основными средстваминазываются основные фонды в денежном выражении. Классификация основных фондов может осуществляться по нескольким признакам. В зависимости от характера

участия основных фондов в процессе расширенного производства подразделяются на производственные и непроизводственные.

К производственным относятся средства труда, функционирующие в сфере материального производства (промышленность, с/хозяйство и лесное, строительство, грузовой транспорт).

К непроизводственным относятся фонды, не участвующие непосредственно в процессе производства (жилищно-коммунальное

хозяйство, здравоохранение, просвещение, культура, искусство

и др.).

Основные фонды по их участию в производстве делятся на активные (станки, оборудование) и пассивные (здания, сооружения, инвентарь). По эксплуатационному признаку различают действующие и бездействующие (запасные) основные фонды, а по принадлежности — собственные и арендованные.

Основные фонды выполняют различные функции. По типовой классификации основные фонды в соответствии с их назначением подразделяются на группы:

1) Здания (все виды производственного и непроизводственного назначения);

2) сооружения (гидротехнические, транспортные, летние эстрады, аттракционы, фонтаны, скульптуры и др.);

3) передаточные устройства (линии электропередачи и связи, трубопроводы);

4) машины и оборудование (силовые машины и оборудование, рабочие машины и оборудование, в том числе специализированное оборудование киностудий, кинокопировальных фабрик и киносети; измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника и пр. фонды);

5) транспортные средства;

6) инструмент;

7) производственный и хозяйственный инвентарь;

8) рабочий скот;

9) многолетние насаждения;

10) капитальные затраты на улучшение земель;

11) прочие.

Приведенная классификация определяет состав основных фондов в целом по народному хозяйству. В отдельных отраслях классификационных групп может быть меньше. Так, в киносети и кинопрокате отсутствуют основные фонды 4-х последних групп. К основным фондам не относятся предметы стоимостью до руб. за единицу или со сроком службы менее одного года.

Соотношение разных групп основных фондов в общей их стоимости характеризует структуру основных фондов. Для определения структуры следует стоимость всех основных фондов принять за 100% и рассчитать в процентах удельный вес каждой группы. В киносети и кинопрокате наибольший удельный вес приходится на здания.

1

1(1)

Учет и оценка основных фондов производятся в натуральных показателях и денежном (стоимостном) выражении. Натуральный учет используется для определения мощности предприятия, технического состава основных фондов, их износа. Исходными данными служат текущий учет и ежегодные инвентаризаций.

Денежная оценка необходима для учета движения и износа основных фондов, начисления амортизации. Различают 3 вида (метода) денежной оценки основных фондов: (1) по полной первоначальной стоимости; (2) по восстановительной стоимости; (3) по остаточной стоимости.

Первоначальная стоимостьвключает фактические затраты на приобретение, доставку и монтаж основных фондов, на их строительство или реконструкцию.

Восстановительная стоимостьосновных фондов — это стоимость их воспроизводства в. современных условиях. Она определяется переоценкой ранее введенных в эксплуатацию основных фондов по действующим сегодня ценам, тарифам, расценкам.

Первоначальная и восстановительная стоимости иногда называются балансовой стоимостью, так как они отражаются в бухгалтерском балансе предприятия;

Остаточная стоимостьпредставляет собой разницу между первоначальной или восстановительной стоимостью и суммой начисленного износа (произведенных амортизационных отчислений). Остаточная стоимость основных фондов при их списании называется ликвидационной(разница между, выручкой от реализации выбывших фондов по ценам вторсырья и затратами на демонтаж и разборку).

При планировании амортизационных отчислений, определении показателей использования основных, фондов, расчете платы за фонды и уровня рентабельности используется среднегодовая стоимость основных фондов, точнее — балансовая стоимость в среднегодовом исчислении. Среднегодовая стоимость Снг учитывает движение основных фондов (ввод и выбытие) в течение года и определяется по формуле:

где Снг - стоимость основных фондов на начало года (на 1 января);

где Снг - стоимость основных фондов на начало года (на 1 января);

Свв — стоимость основных фондов, вводимых в эксплуатацию в одно и то же время;

Свыв — стоимость основных фондов, выводимых из эксплуатации (выбывающих, ликвидируемых) в одно и то же время;

Тэ — время эксплуатации этих фондов (число полных месяцев до концагода);

Тб— время бездействия этих фондов (число полных месяцев-

доконцагода).

Основные фонды подвергаются износу. Различают физический

и моральным износы. Физический износ— механическое снашивание и разрушение основных фондов в процессе их эксплуатации

или под воздействием природных условий (коррозия металлов,

гниение дерева и т. д.). Физический износ зависитот степени загрузки основных фондов (количества смен и их продолжительности, времени работы за год, интенсивности работы), качества фондов, своевременного ремонта и правильного ухода за ними, условий, эксплуатации, степени защиты от внешних воздействий, квалификации работников) коэффициент физического износа основных

фондов определяет отношение фактического Срока службы

к нормативному.

Важной мерой профилактики физического износа является своевременный и высококачественный ремонт основных фондов. Различают 3 вида ремонта: (1) текущий; (2) капитальный; (3) восстановительный.

Текущий ремонтпроизводится периодически без длительных, перерывов в производственном процессе и связан с небольшими исправлениями повреждений, мелким ремонтом отдельных частей оборудования, механизмов и зданий, их подкраской и т. д.

Капитальный ремонтосуществляется с периодичностью свыше года и предусматривает полную разборку машин, аппаратов и станков, замену всех изношенных деталей и частей, ремонт основных узлов, сборку и регулировку машин и агрегатов, смену износившихся конструкций и деталей зданий.

Текущий и капитальный ремонты производятся за счет специального ремонтного фонда, который создается на хозрасчетных предприятиях и относится на себестоимость продукции (работ, услуг) по нормативам.

Восстановительный ремонтосуществляется после стихийных бедствий и должен производиться за счет специальных ассигнований из госбюджета.

Моральный износсвязан с тем, что эксплуатация основных фондов постепенно становится менее эффективной в сравнении с новыми фондами того же назначения. Существуют две формы морального износа: (1) — вызвана появлением более совершенных

2(2)

основных фондов; (2) — появлением основных фондов с теми же характеристиками, но более дешевых. Моральный износ первой формы приводит к необходимости замены основных фондов новыми, более совершенными или к их модернизации. Под модернизацией понимается совершенствование действующих средств труда и приведение их в состояние, отвечающее современному уровню производства, путем конструктивных изменений, замены или упрочения узлов и деталей, установки приспособлений и приборов для механизации и автоматизации производственных операций.

Модернизация оборудования повышает его производительность точность работы, износоустойчивость и улучшает условия труда, Возмещение физического и морального износа основных фондов путем постепенного перенесения их стоимости на себестоимость продукции или услуг называется амортизацией основных фондов.Для полного восстановления (реновации) основных фондов необходимо целевое накопление денежных средстве (Амортизационные отчисления на капитальный ремонт с 1 января 1991г. не производятся).

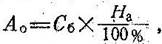

Сумма амортизационных отчислений Ао определяется по формуле, в рублях:

Сумма амортизационных отчислений Ао определяется по формуле, в рублях:

где Сб — балансовая (первоначальная или восстановительная) стоимость основных фондов руб; На - норма амортизационных отчислений, %

Возмещение балансовой (первоначальной или восстановительной) стоимости основных фондов предприятий осуществляется путем включения амортизационных отчислений в издержки производства (обращения), сметы расходов. Амортизационные отчисления производятся всеми предприятиями (организациями), кроме бюджетных, ежемесячно исходя из норм амортизационных отчислений и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам. Амортизационные отчисления на полное восстановление активной части основных фондов (машин, оборудования, транспортных средств) производятся в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки производства и обращения. По всем другим основным фондам амортизационные отчисления производятся в течение фактического срока их службы. По основным фондам, сданным в аренду, амортизационные отчисления производятся арендодателем или арендатором

в соответствии с условиями договора. Амортизация направляется в фонд развития производства, науки и техники.

Улучшение использования основных фондов имеет большое экономическое значение, так как позволяет повысить производительность труда; увеличить объем производимой продукции или услуг;

сблизить сроки физического и морального износа; ускорить темпы

обновления основных фондов; экономить капитальные вложения;

снизить себестоимость продукции (услуг), повысить рентабельность производства.

Пути улучшения использования основных фондов в производственной сфере следующие:

1) увеличение режима работы оборудования;

2) ликвидация внеплановых простоев оборудования;

3) разумное сокращение сроков ремонта;

4) модернизация имеющегося оборудования;

5) повышение интенсивности загрузки оборудования по производительности;

6) сокращение доли бездействующего (неустановленного, запасного) оборудования;

Обобщающим экономическим показателем эффективностииспользования основных производственных фондов является фондоотдача, то есть производство продукции (услуг) на один рубль фондов. Фондоотдача Фо рассчитывается по формуле:

Обобщающим экономическим показателем эффективностииспользования основных производственных фондов является фондоотдача, то есть производство продукции (услуг) на один рубль фондов. Фондоотдача Фо рассчитывается по формуле:

где П-объем выпуска продукции (услуг) за год, руб.;

Ссг — среднегодовая стоимость основных фондов, руб.

Показателем, обратным фондоотдаче, считается фондоемкость, то есть стоимость производственных основных фондов, приходящаяся на один рубль продукции или услуг. Фондоемкость Фе определяется по формуле:

В киносети и кинопрокате эти показатели можно рассчитывать условно. Для определения эффективности использования оборудования на промышленных предприятиях применяются следующие показатели:

В киносети и кинопрокате эти показатели можно рассчитывать условно. Для определения эффективности использования оборудования на промышленных предприятиях применяются следующие показатели:

| (1) |

где Кс — коэффициент сменности (сколько смен в среднем используется каждая единица оборудования в течение суток);

3(3)

О1- количество единиц оборудования, отработавшего в первую смену;

О2 — количество единиц оборудования, отработавшего во

вторую смену;

О3 — количество единиц оборудования, отработавшего в

третью смену;

| (2) |

О — общее количество единиц установленного оборудования.

Где Кэ — коэффициент экстенсивнойзагрузки оборудования;

Тф — фактически отработанное время, ч;

Тп — Время работы по плану, ч.

| (3) |

(3)

(3)

где Ки — коэффициент интенсивной загрузки оборудования;

Вф—количество фактически выработанной продукции за единицу времени,

Вп — количество продукции за единицу времени по плану, шт.

В киносети и кинопрокате можно повысить фондоотдачу за счет

увеличения доходов и уменьшения доли бездействующих (запасных) основных фондов.

Вопросы для самопроверки

1. Что называется основными фондами, и как они классифицируются?

2. Как оцениваются основные фонды?

3. Какие факторы влияют на физический износ основных фондов?

4. В чем состоит сущность амортизации основных фондов?

5. Какие показатели характеризуют эффективность использования основных фондов?