Облік доходів від звичайної діяльності

Лекція 19. Формування та облік доходів за видами діяльності

В лекції розглядаються наступні питання:

1. Основні вимоги до визнання, складу та оцінки доходів

2. Класифікація доходів

3. Облік доходів від звичайної діяльності

3.1. Облік доходів від операційної діяльності

3.2. Облік доходів від іншої операційної діяльності

4. Облік доходів від надзвичайної діяльності

Основні вимоги до визнання, складу та оцінки доходів

Методологічні засади формування у бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначає П(С)БО 15 "Дохід".

Його норми стосуються підприємств (організацій) та інших юридичних осіб незалежно від форм власності (крім бюджетних та банківських установ).

Таблиця 1.

Поширення норм П(С)БО 15

| Норми П(С)БО 15 поширюються на | Норми П(С)БО 15 не поширюються на |

| доходи підприємств від звичайної діяльності: реалізації продукції (товарів, інших активів); надання послуг; отриманого цільового фінансування; використання активів підприємства іншими сторонами, результатом чого є отримання відсотків, роялті та дивідендів | реалізацію цінних паперів; договори оренди; контракти з надання послуг у сфері будівництва; дивіденди, які належать за результатами фінансових інвестицій та обліковуються методом участі в капіталі; страхову діяльність; зміни у справедливій вартості фінансових активів та фінансових зобов'язань, а також з ліквідації (продаж, погашення) вказаних активів, зобов'язань; зміни вартості інших поточних активів; природний приріст поголів'я худоби, вихід продукції сільського та лісового господарства: видобування корисних копалин |

Загальні критерії визнання статей у фінансових звітах - ймовірність збільшення або зменшення майбутніх економічних вигод.

П(С)БО 15 визначає загальні підходи до визнання доходів (рис. 1).

Рис .1. Критерії визнання доходів за П(С)БО 15

Рис .1. Критерії визнання доходів за П(С)БО 15

|

Для визнання доходу необхідно не тільки надходження активу або зменшення зобов'язання, але і фінансовий наслідок цих подій.

Таким наслідком виступає збільшення власного капіталу (крім внесків учасників). Тобто дохід визначається в момент збільшення активу або зменшення зобов'язань, які обумовлюють збільшення власного капіталу.

Доходи відображаються в обліку та звітності згідно з принципами нарахування та відповідності доходів і витрат.

Принцип нарахування полягає в тому, що результати господарських операцій визнаються, коли вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться.

Принцип нарахування має застосовуватися одночасно з принципом відповідності, згідно якого витрати визнаються у Звіті про фінансові результати на основі прямого зв'язку між ними та отриманими доходами.

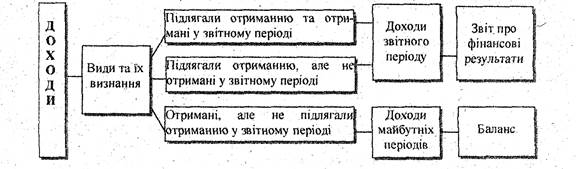

Застосування принципів нарахування та відповідності під час визнання доходів як елементів фінансової звітності відбувається таким чином (рис. 2).

Рис. 2. Визнання доходів у фінансових звітах під час використання принципу нарахування

Доходами не визнаються:

=> сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів;

=> сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

=> сума попередньої оплати продукції (товарів, робіт, послуг);

=> сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

=> сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

Сума доходу за товарообмінними Операціями визначається за справедливою вартістю активів, робіт, послуг, що одержані або підлягають одержанню підприємством, зменшеною або збільшеною відповідно на суму переданих або одержаних грошових коштів (п. 23 П(С)БО 15).

Для обміну "подібних" активів застосовується спеціальна норма, згідно якої від операцій з обміну, які подібні за призначенням та однакові за вартістю, доходи не визнаються.

З метою визнання доходу та визначення його суми розрізняють дохід від: реалізації товарів, продукції, інших активів, придбаних з метою продажу (крім інвестицій у цінні папери); реалізації послуг; використання активів підприємства іншими фізичними та юридичними особами, результатом яких є отримання процентів, дивідендів, роялті.

Дохід від реалізації продукції. Дохід від реалізації продукції (товарів, інших активів) визнається у разі наявності наступних умов (рис. 3):

Рис. 3. Визнання доходу від реалізації товарів і продукції, який підлягає визнанню за звітний період

Дохід може бути визнаний, якщо витрати не підлягають достовірній оцінці. Будь-який аванс, вже отриманий за продаж продукції чи товарів, визнається як зобов'язання.

Визначений дохід (прибуток) від реалізації продукції (товарів, робіт, послуг) не коригується на величину сумнівної і безнадійної заборгованості.

Дохід, пов'язаний з наданням послуг. Дохід, пов'язаний з наданням послуг, має визнаватися виходячи зі ступеня завершеності операцій з наданий послуг на дату балансу.

Результат від надання послуг може бути визнаний за наявності таких умов (рис. 4)

Рис. 4. Визнання доходу від надання послуг, який підлягає визнанню за звітний період

Якщо дохід (прибуток) від надання послуг не може бути правильно визначений, то він відображається в розмірі визначених витрат, що підлягають відшкодуванню, а якщо не існує ймовірності відшкодування вказаних витрат, то дохід не визнається, а вказані витрати відносяться до витрат облікового періоду.

Дохід від надання послуг визначається трьома способами:

=> вивченням виконаних послуг. Полягає в оцінці ступеню завершеності наданих послуг на підставі вивчення виконаних;

=> визначенням питомої ваги обсягу послуг, наданих на визначену дату, в загальному обсязі послуг, які повинні бути надані;

=> визначенням питомої ваги витрат, які несе підприємство у зв'язку з наданням послуг в загальноочікуваній сумі витрат. Сума здійснених витрат на визначену дату включає тільки ті витрати, які відображають обсяг наданих послуг на цю дату.

Цільове фінансування не визнається доходом до тих пір, поки не буде підтвердження того, що воно буде отримане. Отримане цільове фінансування визнається доходом протягом тих періодів, в яких були здійснені витрати, пов'язані з виконанням умов цільового фінансування. Цільове фінансування, отримане як компенсація витрат, які вже понесло підприємство, чи в цілях негайної фінансової підтримки підприємства без майбутніх, пов'язаних з цим витрат, визнається доходом того періоду, в якому виникла дебіторська заборгованість, пов'язана з цим фінансуванням.

Дохід в результаті використання активів. Дохід, який виникає в результаті використання активів підприємства іншими сторонами, визнається у вигляді процентів, роялті та дивідендів (рис. 5).

Проценти— плата за використання грошових коштів, їх еквівалентів або сум, що заборговані підприємству. Дохід як проценти, визнається у тому (звітному періоді, до якого він відноситься, виходячи із бази нарахування процентів та строку використання відповідними активами. Процентами також визнаються отримані від покупця кошти за надання платежу відстрочки навіть у формі збільшення відпускної ціни.

Роялті — платежі за використання нематеріальних активів підприємства (патентів, торговельних марок, авторського права, програмних продуктів). Дохід як роялті визнається на основі принципу нарахування Згідно економічного змісту відповідної угоди.

Дивіденди — частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства. Дохід як дивіденди визнається в період прийняття рішення про їх виплату.

Рис 5. Визнання доходу у вигляді процентів, роялті та дивідендів

Дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. Якщо дохід від операції неможливо достовірно оцінити і немає впевненості у відшкодуванні понесених витрат, дохід не визнається, а витрати визнаються як витрати звітного періоду.

Визнані доходи від звичайної діяльності класифікуються в бухгалтерському обліку за такими групами: дохід (виручка) від реалізації продукції (товарів, робіт, послуг); інші операційні доходи; фінансові доходи; інші доходи. Склад доходів, що відносяться до відповідної групи, встановлено П(С)БО 3 "Звіт про фінансові результати".

Класифікація доходів

Доходи, витрати та фінансові результати поділяють за видами діяльності, внаслідок яких вони виникають, а також на прибутки (збитки) від звичайної та надзвичайної діяльності (рис. 6).

Рис.6. Класифікація видів діяльності підприємства

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. До надзвичайної діяльності відносять такі операції або події, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно (стихійне лихо, пожежа тощо).

Звичайна діяльність, у свою чергу, поділяється на операційну та іншу (фінансову й інвестиційну). Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю. До основної діяльності відносять операції, пов'язані з виробництвом або реалізацією продукції (товарів, послуг), які визначальною метою створення підприємства і забезпечують основну частку його доходу, інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів, операційну оренду активів, Отримання доходів або понесених втрат від операційної курсової різниці, створення резервів сумнівних боргів тощо.

Інша діяльність підприємства поділяється на інвестиційну та фінансову. Інвестиційною діяльністю вважається придбання і реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Під фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства.

В залежності від вищевикладеного відповідним чином класифікуються і доходи (рис. 7).

Рис.7. Класифікація доходів за видами діяльності

Облік доходів від звичайної діяльності

Характеристика Для узагальнення інформації про - доходи під рахунків класу 7 операційної, інвестиційної та фінансової діяльності і підприємства, а також від надзвичайних подій призначені рахунки класу 7 "Доходи і результати діяльності".

Рахунки даного класу призначені для обліку господарських процесія Господарські процеси - це сукупність подібних за економічним змістом господарських операцій. Основні види господарських процесів - придбання виробничих (торгових) запасів, виготовлення продукції (виконання робі і. надання послуг), продаж товарів і готової продукції (робіт, послуг).

Рахунки господарських процесів перед складанням звітності закриваються, залишки по рахунках фінансових результатів переносяться на рахунок 44 "Прибутки і збитки нерозподілені".

На рахунках класу 7, крім рахунку 76 "Страхові платежі", протягом звітного року по кредиту відображається сума загального доходу разом із сумою непрямих податків, зборів (обов'язкових платежів), що включені до ціни продажу, по дебету— щомісячне відображення належної суми непрямих податків, зборів (обов'язкових платежів), щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

На рахунку 76 "Страхові платежі" узагальнюється інформація про надходження страхових платежів та їх повернення страхувальникам, із щомісячним віднесенням всієї різниці на субрахунок 703 "Дохід від реалізації робіт і послуг".

Таким чином, рахунки 70 та 71 призначені для відображення доходів від операційної діяльності, а рахунок 73 - доходів від фінансової діяльності.

Рахунок 74 призначений для обліку доходів, пов'язаних передусім з інвестиційною діяльністю та доходів, що виникають в процесі звичайної діяльності, але не пов'язані з операційною або фінансовою діяльністю.

3.1. Облік доходів від операційної діяльності

Характеристика рахунку 70 "Доходи від реалізації" Для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу призначено рахунок 70 "Доходи від реалізації".

Субрахунки до рахунку 70 "Доходи від реалізації" наведені з таблиці 2.

Таблиця 2.

Субрахунки до рахунку 70 "Доходи від реалізації"

| № суб-рохунку | Назва | Характеристика |

| Дохід від реалізації готової продукції | Використовують для узагальнення інформація про доходи від реалізації готової продукції | |

| Дохід від реалізації товарів | Використовують підприємства торгівлі та інші організації для узагальнення інформації про доходи від реалізації товарів | |

| Дохід від реалізації робіт і послуг | Використовують підприємства і організації, що виконують роботи і надають послуги, для узагальнення інформації про доходи від реалізації робіт і послуг, про результати зміни резервів незароблених премій | |

| Вирахування з доходу | По дебету відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та інші суми, що підлягають вирахуванню з доходу. По кредиту субрахунку 704 відображається списання дебетових оборотів на рахунок 79 "Фінансові результати" |

Рахунок 70 "Доходи від реалізації" — пасивний, по кредиту субрахунків 701-703 відображається збільшення (одержання) доходу, по дебету - належна сума непрямих податків (акцизного, збору, податку на додану вартість та інших, передбачених законодавством); суми, які отримуються підприємством на користь комітента, принципала; повернуті перестраховиками частки страхових платежів (страхових внесків, страхових премій); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 "Фінансові результати".

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством. Первинними документами при обліку доходів від реалізації є розрахунок бухгалтерії.

Типові бухгалтерські проводки по рахунку 70 "Доходи від реалізації"", наведені нижче.

| № оп. | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| І | |||

| Відображено вартість повернених покупцем продукції | 70 "Дохід від реалізації" | 36 "Розрахунки з покупцями та замовниками" | |

| 2 . | Нараховано ПДВ на виручку від реалізації продукції | 70 "Дохід від реалізації" | 641 "Розрахунки за податками й платежами:" |

| Відображено надходження страхових платежів від страхувальника | 70 "Дохід від реалізації" | 76 "Страхові платежі" | |

| 4 | Визначено фінансовий результат від реалізації продукції | 70 "Дохід від реалізації" | 79 "Фінансові результати" |

| Отримано готівку за продану продукцію | 30 "Каса" | 70 "Дохід від реалізації" | |

| Отримано основні засоби в обмін на неподібний об'єкт | 15 "Капітальні інвестиції" | 70 "Дохід від реалізації" | |

| б | Отримано кошти на поточний рахунок в банку | 31 "Рахунки в банках" | 70 "Дохід від реалізації" |

| Відображено дохід від одержаних короткострокових векселів | 34 "Короткост-рокові векселі одержані" | 70 "Дохід від реалізації" | |

| Відображено дохід за одержані товарно-матеріальні цінності або надані послуги | 63 "Розрахунки з постачальни-ками та підряд-никами" | 70 "Дохід від реалізації" | |

| Видано заробітну плату готовою продукцією | 66 "Розрахунки з оплати праці" | 70 "Дохід від реалізації" | |

| Нараховано та відображено дохід по отриманих відсотках | 68 "Розрахунки за іншими операціями" | 70 "Дохід від реалізації" | |

| Списано доходи майбутніх періодів та включено до складу доходів звітного періоду | 69 "Доходи майбутніх періодів" | 70 "Дохід від реалізації" |

Характеристика рахунку 71 «Інший операційний дохід». Для узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг) призначений пасивний рахунок 71 "Інший операційний дохід".

До інших операційних доходів відносяться: доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (крім фінансових інвестицій); доходи від операційної оренди активів; доходи від операційної курсової різниці за операціями в іноземній валюті; суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, арбітражного суду про їх стягнення; доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми одержаних грантів та субсидій; інші доходи від операційної діяльності.

По кредиту рахунку 71 відображається збільшення (одержання) доходу, по дебету - суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів) та списання в порядку закриття на рахунок 79 "Фінансові результати". Первинними документами для обліку інших операційних доходів є довідки бухгалтерії. Субрахунки до рахунку 71 наведені в таблиці 3.

Таблиця 3.

Субрахунки до рахунку 71 "Інший операційний дохід"

| № суб-рахунку | Назва субрахунку | Характеристика |

| Дохід від реалізації іноземної валюти | Для узагальнення інформації про доходи від реалізації іноземної валюти | |

| 7І2 | Дохід від реалізації інших оборотних активів | Для узагальнення інформації про доходи від реалізації оборотних активів (виробничих запасів, МШП тощо) |

| 7ІЗ- | Дохід від операційної оренди активів | Ля узагальнення інформації про доходи від оренди (крім фінансової) майна, якщо ця діяльність не є предметом (метою) створення підприємства |

| Дохід від операційної курсової різниці | Дія узагальнення інформації про доходи від курсових різниць за активами та зобов'язаннями підприємств, пов'язаних з операційною діяльністю підприємства | |

| Одержані штрафи, пені, неустойки | Для узагальнення інформації про штрафи, пені, неустойки та інші санкції з порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, арбітражного суду про їх стягнення, а також про суми з відшкодування визнаних збитків. | |

| Відшкодування раніше списаних активів | Для узагальнення інформація про суми відшкодування підприємству вартості раніше списаних активів | |

| Дохід від списання кредиторської заборгованості | Для узагальнення інформації про доходи від списання кредиторської заборгованості, що виникла в ході операційного циклу, по закінченні строку позовної давності. | |

| 718 . | Одержані гранти та субсидії | Для узагальнення інформації про отримані підприємством гранти, асигнування та субсидії |

| Інші доходи від операційної діяльності | Для узагальнення інформації про інші доходи від операційної діяльності, які не знайшли свого відображення на інших субрахунках рахунку 71 "Інший операційний дохід", зокрема, про доходи від операцій з тарою, від інвентаризації тощо |

Основні бухгалтерські проводки з обліку інших операційних доходів наведено нижче.

| № оп. | Зміст господарської операції | Кореспондуючі рахунками | |

| Дебет | Кредит | ||

| Нараховано суму ПДВ | 71 "Інший операційний дохід" | 64 "Розрахунки за податками й платежами" | |

| Відображено фінансовий результат | 71 "Інший операційний дохід" | 79 "Фінансові результати" | |

| Безоплатно отримані запаси | 20 "Виробничі запаси'"22 "Малоцінні і швидко зношувані предмети" | 71 "Інший операційний дохід" |

Продовження таблиці

| Реалізовано виробничі запаси та малоцінні і швидкозношувані предмети | 31 "Рахунки в банках", 37 "Розрахунки з різними дебіторами" | 71 "Інший операційний дохід" | |

| Оприбуткувань) раніше не враховані на балансі засоби | 20 "Виробничі запаси" 22 "Малоцінні і швидкозно-шувані предмети" | 71 "Інший операційний дохід" | |

| Отримано готівку від реалізації інших оборотних активів | 30 "Каса" | 71 "Інший операційний 1 дохід" | |

| Відображена сума, що підлягає відшкодуванню винними особами | 37 "Розрахунки з різними дебіторами" . | 71 "Інший операційний дохід" | |

| У кінці звітного періоду відображена сума отриманого доходу цільового фінансування | 48 "Цільове фінансування і цільові надходження" | 71 "Інший операційний дохід" | |

| Відображено суму доходу звітного періоду | 69 "Доходи майбутніх періодів" | 71 "Інший операційний дохід" |

3.2. Облік доходів від іншої операційної діяльності

Характеристика рахунку 72"Дохід від участі в капіталі. Для узагальнення інформації про доходи від інвестицій, які здійснені в асоційовані, дочірні або спільні підприємства та облік яких ведеться за методом участі в капіталі, призначено пасивний рахунок 72 "Дохід від участі в капіталі".

По кредиту рахунку відображається збільшення (одержання) доходу, по дебету - списання в порядку закриття на рахунок 79 "Фінансові результати".

Субрахунки до рахунку 72 "Дохід від участі в капіталі" наведені в таблиці 4.

Таблиця 4.

Субрахунки до рахунку 72 "Дохід від участі в капіталі"

| № субрахунку | Назва субрахунку | Характеристика |

| Дохід від інвестицій в асоційовані підприємства | Для узагальнення інформації про доходи, пов'язані із збільшенням частки інвестора в чистих активах об'єкта інвестування, зокрема, внаслідок одержання асоційованими підприємствами прибутків або зростання Власного капіталу асоційованих підприємств внаслідок Інших подій (переоцінка необоротних активів та інвестицій тощо) | |

| Дохід від спільної дальності | Для узагальнення інформації про доходи, пов'язані із збільшенням частки інвестора в чистих активах об'єкта інвестування, зокрема, внаслідок одержання спільними підприємствами прибутків або зростання їх власного капітал}' внаслідок інших подій (переоцінка необоротних активів та інвестицій тощо) | |

| Дохід від інвестицій в дочірні підприємства | Для узагальнення інформації про доходи, пов'язані із збільшенням частки інвестора в чистих активах об'єкта інвестування, зокрема, внаслідок одержання дочірніми підприємствами прибутків або зростання їх власного капіталу внаслідок інших подій (переоцінка необоротних активів та інвестицій тощо) |

Аналітичний облік доходів від участі в капіталі ведеться за кожним об’єктом інвестування та іншими ознаками, визначеними підприємством. Первинними документами для обліку доходів від участі в капіталі є довідки бухгалтерії.'

Характеристика рахунку 73" Інші фінансові доходи". Для обліку доходів - які виникають у ході фінансової діяльності підприємства, зокрема дивідендів, відсотків та інших доходів від фінансової діяльності, які не обліковуються на рахунку 72 "Дохід від участі в капіталі", призначено пасивний рахунок 73 "Інші фінансові доходи".

По кредиту рахунку відображається визнана сума доходу, по дебету ~ і писання кредитового обороту на рахунок 79 "Фінансові результати".

Субрахунки до рахунку 73 "Інші фінансові доходи" наведені в таблиці 5.

Таблиця 5.

Субрахунки до рахунку 73 « Інші фінансові доходи»

| № суб рахунку | Назва субрахунку | Характеристика |

| Дивіденди одержані | Для узагальнення інформації про належні дивіденди від інших підприємств, що не с асоційованими, дочірніми та спільними | |

| 732. | Відсотки одержані | Для узагальнення інформації про відсотки за облігаціями чи іншими цінними паперами, за якими не ведеться облік на субрахунку 731 "Дивіденди одержані", зокрема винагороди за здані в фінансову оренду необоротні активи тощо |

| інші доходи від фінансових операцій | Для узагальнення інформації про інші доходи від фінансової діяльності, що не знайшли відображення на інших субрахунках рахунку 73 "Інші фінансові доходи" |

Аналітичний облік фінансових доходів ведеться за об'єктами інвестування. Пер-винними документами для обліку інших фінансових доходів є довідки бухгалтерії. Основні бухгалтерські проводки з обліку інших фінансових доходів наведено нижче (табл.. 6).

Таблиця 6.

Типові бухгалтерські проводки по рахунку 73 "Інші фінансові доходи"

| № оп. | Зміст господарської операції | Кореспондуючі рахунками | |

| Дебет | Кредит | ||

| І | Відображено фінансовий результат від фінансової діяльності під-ва | 73 "інші фінансові доходи" | 79 "Фінансовий результат" |

| Визнано доходи від інших фінансових операцій | 37 "Розрахунки з різними дебіторами" | 73 "Інші фінансові доходи" | |

| Визнано доходи від фінансових операцій | 60 "Короткострокові позики" | 73 "Інші фінансові доходи" |

Характеристика рахунку 74 «Інші доходи». Для обліку доходів, які виникають в процесі звичайної діяльності, але не пов’язані з операційною та фінансовою діяльністю підприємства призначено пасивний рахунок 74 «Інші доходи».

По кредиту рахунку 74 «Інші доходи» відображається збільшення (одержання) доходу, по дебету - належна сума непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів) та списання в порядку закриття на рахунок 79 "Фінансові результати".

Субрахунки до рахунку 74 "Інші доходи" наведені в таблиці 7.

Таблиця 7.

Субрахунки до рахунку 74 "Інші доходи"

| № субрахунку | Назва субрахунку | Характеристика |

| Дохід від реалізації фінансових інвестицій | Для узагальнення інформації про доходи від реалізації фінансових інвестицій | |

| Дохід від реалізації необоротних активів | Для узагальнення інформації про доходи від реалізації необоротних активів | |

| ; 743 | Дохід від реалізації майнових комплексів | Для узагальнення інформації про доходи від реалізації майнових комплексів |

| Дохід від неопераційної курсової різниці | Для узагальнення інформації про курсові різниці за активами та зобов'язаннями в іноземній валюті, які пов'язані з фінансовою та інвестиційного діяльністю підприємства. | |

| Дохід від безоплатно одержаних активів | Для узагальнення інформації про доходи від безоплатно одержаних активів. У разі безоплатного одержання підприємством необоротних активів, дохід визначається за сумою амортизації таких активів одночасно з її нарахуванням | |

| Інші доходи від звичайної діяльності | Для узагальнення інформації про інші доходи від звичайної діяльності, які не відображені на інших субрахунках рахунку 74 "Інші доходи", зокрема від списання кредиторської заборгованості, що не виникла в ході операційного циклу, по закінченні строку позовної давності, від вартості негативного гудвілу, яка визнається доходом |

Основні бухгалтерські проводки з обліку інших доходів наведено нижче.