Элементы оборотных средств

Состав и классификация оборотных средств

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Элементы оборотных средств

Оборотные производственные фонды включают:

• производственные запасы;

• незавершенное производство и полуфабрикаты собственного изготовления;

• расходы будущих периодов.

Кругооборот оборотных средств

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму).

На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства - из сферы обращения в сферу производства.

На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию (товарная форма).

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот (Д-Т-П-Т-Д-Т-П-Т-Д) и т.д. Но это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся во всех трех стадиях кругооборота. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции.

При этом следует иметь в виду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства.

В условиях рыночных отношений это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономики. Поэтому в условиях рыночной системы хозяйствования рациональное обеспечение предприятия оборотными средствами в развитии его экономики имеет чрезвычайно важное значение и обусловливает необходимость соответствующей организации и хозяйствования с этими средствами.

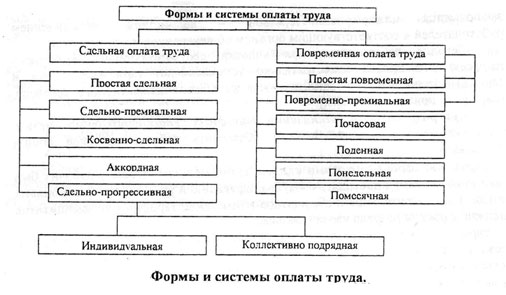

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда:

сдельная - оплата за каждую единицу продукции или выполненный объем работ;

повременная - оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

И сдельную, и повременную формы оплаты труда можно представить схемами (рис.). Существует также целый ряд условий, при которых Целесообразно применять ту или иную форму оплаты труда.

Условия применения сдельной формы оплаты труда:

• существуют количественные показатели работы, которые непосредственно зависят от конкретного работника;

• имеется возможность точного учета объемов выполняемых работ;

• существуют возможности у рабочих конкретного участка увеличить выработку или объем выполняемых работ;

• существует необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов работ;

• имеется возможность технического нормирования труда.

Сдельную оплату труда не рекомендуется применять в том случае, если ее применение ведет к:

• ухудшению качества продукции;

• нарушению технологических режимов;

• ухудшению обслуживания оборудования;

• нарушению техники безопасности;

• перерасходу сырья и материалов.

Условия применения повременной оплаты труда:

• отсутствует возможность увеличения выпуска продукции;

• производственный процесс строго регламентирован;

• функции рабочего сводятся к наблюдению за ходом технологического процесса;

• функционируют поточные и конвейерные типы производства со строго заданным ритмом;

• увеличение выпуска продукции может привести к браку или ухудшению ее качества.

На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, наличия тех или иных технологических процессов, уровня организации производства и труда применяется та или иная форма заработной платы. Сдельная оплата труда может быть неэффективной, если применять только сдельно-премиальный или сдельно-прогрессивный вариант, но если использовать и аккордную систему, то эффективность возрастает. На одном и том же предприятии в зависимости от выпуска конкретного вида продукции, выпуска различных деталей по цехам до сборочного цеха возможны разные варианты применения оплаты труда и, необходимо применять тот, который в наибольшей степени соответствует целям предприятия.

При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должен быть четко установлены показатели, за которые осуществляется премирование и установлен размер премии за выполнение и перевыполнение этих показателей (рост производительности труда, снижение нормируемой трудоемкости, повышение качества и сортности продукции и т.д.).

При косвенно-сдельной системе размер рабочего ставится в прямую зависимость от результатов труда, обслуживаемых им рабочих сдельщиков (это относится к вспомогательным рабочим - наладчика, настройщика и др.).

При сдельно-премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должен быть четко установлены показатели, за которые осуществляется премирование и установлен размер премии за выполнение и перевыполнение этих показателей (рост производительности труда, снижение нормируемой трудоемкости, повышение качества и сортности продукции и т.д.).

При косвенно-сдельной системе размер рабочего ставится в прямую зависимость от результатов труда, обслуживаемых им рабочих сдельщиков (это относится к вспомогательным рабочим - наладчика, настройщика и др.).

При аккордно-сдельной оплате труда расценка устанавливается на весь объем работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты рабочие премируются за сокращение сроков выполнения работ.

Подрядная форма оплаты труда определяется аналогично бригадной формы оплаты.

Для руководителей, специалистов и служащих используется схема должностных окладов. В последние годы некоторые крупные зарубежные предприятия, используя новый управленческий подход, отказываются не только от индивидуальной сдельной, но и повременной оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании не диплома, а уровня выполняемой работы). На таких предприятиях работники получают фиксированные жалования за квалификацию, а не за число человеко-часов, проведенных на своем рабочем месте.

Под фактической квалификацией понимается также способность работника не только выполнять свои непосредственные обязанности, но и участвовать в решении производственных проблем, разбираться в любом аспекте хозяйственной деятельности своего предприятия.