Оценка предпринимательского риска

Тема 12. Оценка предпринимательских рисков и страхование

1 Понятие и классификация рисков

2. Анализ риска

3. Источники финансового риска

4. Оценка предпринимательского риск

5.Управление рисками

6.Страхование

Понятие и классификация рисков

Под “риском” принято понимать вероятность (угрозу) потери предприятием части доходов в результате осуществления определённой производственной и финансовой деятельности.

Назначение анализа риска в бизнес – плане сводится к обоснованию целесообразности и возможной безопасности вложения средств потенциальных инвесторов и, главное, разработке мер по защите от возможных потерь.

Содержанием раздела является:

1. описание организационных мер по профилактике рисков.

2. разработка программы страхования от рисков.

Классификация рисков

1. Внешне непредсказуемые риски:

- неожиданные государственные меры регулирования экономики;

-природные катастрофы;

- преступления;

- внешние экологические и социальные эффекты.

2. Внешне предсказуемые риски:

-трудности с получением сырья, повышение стоимости, изменение требований потребителей;

-рыночные действия конкурентов;

- операционные;

-недопустимые экологические воздействия;

- отрицательные социальные последствия;

- изменения валютных курсов;

- нерасчетные инфляции;

-налогообложение.

3. Внутренние нетехнические риски:

- срыв планов из-за организационно-технических помех и нереального планирования и управления;

- перерасход средств.

4. Технические риски:

- изменение технологии;

- ухудшение качества;

- риски и технологии.

5. Правовые риски:

лицензии;

патентное право;

невыполнение контрактов;

судебные процессы;

Схема 1. Классификация рисков

Анализ риска.

Цельанализ риска дать партнерам необходимые данные для принятия решений о целесообразности участия в проекте. Выполняется всеми участниками проекта: заказчиком, подрядчиком, банком, страховой компанией для обоснования условий в рамках их функций.

Известны два типа анализа:

анализ качественный - выявляет факторы и виды риска

анализ количественный -численно представляет размеры отдельных рисков и риска в целом ,при этом применяют метод аналогий, который учитывает данные по другим, ранее выполненным проектам или метод статистический, который дает возможность анализировать и оценивать различные сценарии реализации проекта.

Финансовый риск

Финансовый риск представляет собой воздействие на финансовую эффективность любой хозяйственной единицы, подверженной риску. Возможна следующая классификация главных видов финансового риска (по Л. Галицу):

- валютный риск

- риск процентной ставки

-риск акционерного капитала

-товарный риск

- риск ликвидности

- риск партнерства

- операционный риск

- модельный риск

- бухгалтерский риск

- риск хозяйствования

- другие рыночные риски.

Валютный риск. Риск, возникающий под влиянием изменений курсов валют. Этот вид риска может быть разделен на риск по сделкам, при котором колебания валют воздействуют на ход повседневных сделок, и риск пересчета, влияющий на ценность активов и в балансовой ведомости.

Риск процентной ставки. Этому риску подвержена любая хозяйственная единица, занимающая бизнесом или вкладывающая капиталы. Чаще всего такой риск связан с уровнем процентных ставок, но некоторые субъекты зависят от вида кривой доходности.

Риск акционерного капитала.Этому риску подвергается всякий владелец портфеля с акциями, стоимость которого будет подниматься и падать вместе с ценами отдельных акций, в частности, и с уровнем биржевой активности в целом. Кроме того, компании, акции которых открыто котируются, могут столкнуться с трудностями при привлечении средств или при получении заказов, если их акции сильно упадут в цене.

Товарный риск. Его вызывают любые изменения цен на товары.

Риск ликвидности (иногда называется риском вынужденных продаж). Это потенциальный риск, который появляется, когда хозяйственная единица не способна выполнить платежи в надлежащий срок. Это может вынудить к займу под повышенный процент, или повлечь штрафы согласно условиям договора, или заставить продать часть активов ниже рыночной стоимости.

Риск партнерства. Любая сделка порождает риск партнерства для одной или обеих сторон. Он состоит в возможности потерь, когда одна из сторон, например, не выполняет свои обязательства.

Операционный риск. Очевидный операционный риск может быть связан, например, с различного рода техническими сбоями в работе (отказ компьютерных систем) или даже с мошенничеством.

Модельный риск. Такой риск возможен при применении в финансовом анализе сложных математических расчетов, например, для ценообразования или хеджирования.

Хеджирование это договоренность между продавцом и покупателем о том, что в будущем условия сделки не изменятся, и товар будет продан по определенной (фиксированной) цене. Таким образом, заранее зная точную цену, по которой будет приобретен товар, участники сделки страхуют свои риски от вероятного колебания курсов на валютном рынке и, как следствие, изменения рыночной цены товара. Участники рыночных отношений, осуществляющие хеджирование сделок, то есть страхующие свои риски, называются хеджерами.

Бухгалтерский риск это понятие, описывающее какому риску подвергались движение наличности в прошлом . Такой риск может быть оценен по документам финансовой отчетности.

Риск хозяйствования. Этот риск связан с широким воздействием риска на деятельность предприятия в целом. Во многом зависит от того, как риск распространяется по всей экономической системе.

Другие рыночные риски. Этот класс содержит множество остаточных рыночных рисков, в частности, риск волатильности, влияющий на торговцев опционами и другие.

Опцио́н — договор, по которому покупатель опциона (потенциальный покупатель или потенциальный продавец базового актива — товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем.

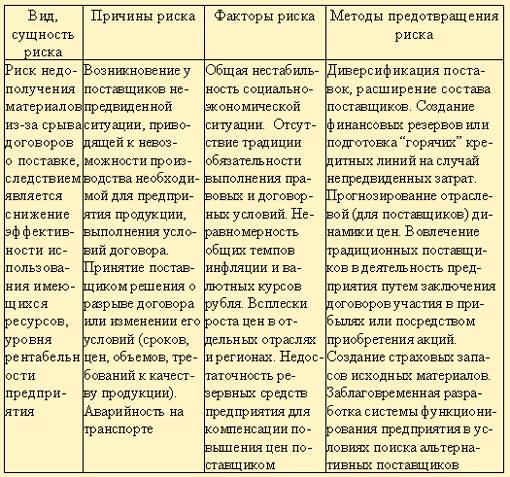

Таблица 1 - Анализ риска в деятельности предприятия

Оценка предпринимательского риска

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата.

В общем плане существуют следующие методы оценки предпринимательского риска:

• статистический метод оценки;

• метод экспертных оценок;

• использование аналогов;

• комбинированный метод.

Количественная оценка предпринимательского риска с помощью методов математической статистики устанавливается главными инструментами данного метода оценки — дисперсией, стандартным отклонением, коэффициентом вариации. Преимуществом данного метода оценки предпринимательского риска является несложность математических расчетов, а недостатком — необходимость большого количества исходных данных (чем больше массив, тем достовернее оценка риска).

Кроме статистического метода существует метод экспертной оценки риска, который может быть реализован путем обработки мнений опытных предпринимателей и специалистов. Каждому эксперту, работающему отдельно, предоставляется перечень возможных рисков и предполагается оценить вероятность их наступления, например, на следующей системе оценок (в %):

0 — несущественный риск;

25 — рисковая ситуация, вероятнее всего не наступит;

50 — о возможности рисковой ситуации нельзя сказать ничего определенного;

75 — рисковая ситуация, вероятнее всего, наступит;

100 — рисковая ситуация наступит наверняка.

Затем оценки экспертов подвергаются анализу на их противоречивость и должны удовлетворять следующему правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска.

Разновидностью экспертного метода является метод Дельфи, характеризующийся анонимностью и управляемой обратной связью.

Важным методом исследования риска является моделирование задачи выбора с помощью «дерева решений», где по ветвям «дерева» соотносят субъективные и объективные оценки возможных событий. Следуя вдоль построенных ветвей и используя специальные методики расчета вероятностей оценивают каждый путь и выбирают менее рискованный.

Однако для оценки предпринимательского риска данный метод не совсем подходит по следующим причинам:

• это очень трудоемкий метод;

• в «дереве» учитываются только те действия, которые намерен совершить предприниматель, и совсем не учитывается влияние внешней среды на деятельность фирмы.

Метод аналогий используется в том случае, если другие методы оценки риска неприемлемы. При его использовании применяются базы данных о риске аналогичных проектов или сделок.

Комбинированный метод представляет собой объединения нескольких отдельных методов или их отдельных элементов. Примером может служить оценка предпринимательского риска на основе расчета вероятности нежелательного исхода сделки. В данном случае анализ риска производится с помощью элементов статистического, экспертного методов, а также метода аналога.

Устранить риск полностью невозможно, но можно в определенной мере управлять риском. Менеджер сопоставляет положительные и отрицательные стороны возможных решений и оценивает их вероятные последствия, т.е. определяет, насколько приемлем и оправдан риск в сравнении с возможной выгодой.