Категорія "ефективність" може інтерпретуватись як "результативність".

Тема 20. Управління ефективністю підприємства.

План лекції:

1. Теоретичні основи ефективності розвитку підприємства у ринкових умовах.

2. Значення ефективності та її критерії.

3. Ресурсно-потенційний підхід до оцінки ефективності системи менеджменту.

4. Оцінка ефективності управління.

Рекомендована література:

- Економіка підприємства:Підручник / За заг. ред. С.Ф. Покропивного. – Вид. 2-ге, перероб. та доп. – К.: КНЕУ, 2001. – 528 с.

2. Економіка підприємства: навч. посібник / За ред. А.В. Шегди. – К.: Знання, 2005. – 431 с.

- Курочкин А.С. Операционный менеджмент: учеб. пособие. – К.: МАУП, 2000. – 144 с.

- Курс для высшего управленческого персонала. Сокр. пер. с ангд. / Под ред. д.э.н. В.И. Терещенко. – М.: Экономика. 1970. - 808 с.

- Курс менеджмента: Учебное пособие для студентов вузов / Под ред. Д.Д. Вачугова. – Ростов-на-Дону: Изд-во «Феникс», 2003. – 512 с.

- Сладкевич В.П., Чернявский А.Д. Современный менеджмент (в схемах): Опорный конспект лекцій. – К.: МАУП, 2000. – 112 с.

- Соловйова Л.В., Міщенко В.А. Путівка в менеджмент ЗЕД. – Х.: Фактор, 2008. – 384 с.

8. Теория организации: Учебник для вузов / Г.Р. Латфуллин, А.В. Райченко. – СПб: Питер, 2003. – 400 с.

- Управление бізнесом: Экспресс-курс для деловых людей. / Авт.-сост. Г.В. Щецин. – 4-е узд. – К.: МАУП, 2004. – 232 с.

10. Яцура В.В., Жук О.П. Менеджмент: навчальний посібник. – Львів: «Тріада плюс», «Алерта», 2008. – 444 с.

1. Теоретичні основи ефективності розвитку підприємства у ринкових умовах.

Ефективність як економічна категорія.

Проблема ефективності виробництва завжди посідала важливе місце серед актуальних проблем економічної науки. Зацікавленість нею виникає на різних рівнях управління економікою — від власників приватного підприємства до керівників держави. У цьому розділі розглянемо сутність категорії "ефективність" та методику її визначення.

Термін "ефект" у перекладі з латинської означає "результат". Термін ефект має значення результату, наслідку зміни стану певного об'єкта, зумовленої дією зовнішнього або внутрішнього фактора. Якщо провести математичну аналогію, то ефект — це дельта, приріст деякої змінної або різниця її попереднього і наступного значень. Зрозуміло, що значення цієї дельти може бути як додатним, так і від'ємним або взагалі нульовим. Подібно до цього й ефект може бути як позитивним, коли зміни є корисними, так і негативним, коли зміни деструктивні, або нульовим, коли змін немає. Утім, останній випадок, а саме коли результат нульовий, можна в конкретних умовах вважати або позитивним, або негативним ефектом і окремо не розглядати.

Категорія "ефективність" може інтерпретуватись як "результативність".

Таким чином, існує як об'єктивна зміна стану певної системи (об'єкта), так і її оцінка. Ця оцінка може мати кількісний і якісний характер. Типовий приклад якісних оцінок ми вже навели, розділивши множину ефектів на позитивні та негативні. Що ж стосується кількісного оцінювання, то воно здійснюється за допомогою різноманітних кількісних показників, які можна поділити на дві великі групи: часткові та загальні.

Отже, фактично визначення ефективності виробництва полягає в оцінці його результатів. Такими результатами можуть бути обсяги виготовленої продукції в натуральному чи вартісному (за оптовими цінами або за собівартістю) виразі або прибуток. Але ж сама по собі величина цих результатів не дає змоги робити висновки про ефективність або неефективність роботи підприємства, оскільки невідомо, якою ціною отримані ці результати. Звідси для отримання об'єктивної оцінки ефективності підприємства необхідно також урахувати оцінку тих витрат, що дали змогу одержати ті чи інші результати. Процес виробництва здійснюється через поєднання факторів, що його визначають: засобів праці (основні фонди), предметів праці (оборотні фонди), робочої сили (трудові ресурси). Крім того, істотним чином на виробництво впливає фінансовий стан підприємства, а також певні організаційні, управлінські, технологічні та інші переваги, що відображаються як нематеріальні ресурси. Тож за оцінку витрат логічно взяти оцінку всіх перелічених ресурсів. Виходячи з цього можна дати таке визначення ефективності: ефективність підприємства являє собою комплексну оцінку кінцевих результатів використання основних і оборотних фондів, трудових і фінансових ресурсів та нематеріальних активів за певний період часу.

Загальна методологія визначення ефективності може бути формалізована таким співвідношенням:

|

де F — ефективність;

Е — ефект (результати);

Р — витрати (ресурси).

При цьому слід мати на увазі, що, звичайно, перелік ресурсів підприємства, котрі визначають його ефективність, не є вичерпним, тобто в конкретних умовах на ефективність діяльності підприємства можуть чинити істотний вплив інші фактори. Але для середньостатистичного підприємства, яке діє в умовах ринку, урахування зазначених факторів гарантує отримання найбільш адекватної оцінки стану справ на підприємстві.

Взагалі ж питання стосовно того, що вважати результатами виробництва, а що — витратами, які зумовили появу цих результатів, є дискусійним. Учені-економісти висунули чимало пропозицій стосовно вирішення цього питання. Але з усієї їх множини найбільш обґрунтовані точки зору можна об'єднати в межах таких трьох підходів:

1) ресурсний, коли економічний результат зіставляється з економічною оцінкою виробничих ресурсів, які застосовуються під час виробництва;

2) витратний, коли економічний результат порівнюється з поточними витратами, які безпосередньо пов'язані з його досягненням;

3) ресурсно-витратний, що, як це видно з самої назви, являє собою певний компроміс між двома попередніми. Тобто до уваги береться як певна оцінка наявних ресурсів, так і оцінка поточних витрат. Проте застосування цього підходу має бути дуже зваженим і обережним, адже виникає проблема подвійного рахунку, а також значного впливу галузевих особливостей виробництв (фондомісткості, капіталомісткості, трудомісткості тощо).

Кожен із цих підходів має свої переваги та недоліки, і доцільність застосування того чи іншого з них визначається конкретними обставинами й поставленими завданнями.

Що стосується чисельника формули ефективності, то тут також можна виділити три найзагальніші підходи.

1. За результат береться валова вартість створеного за певний період продукту (наприклад, виготовлена або реалізована продукція за оптовими цінами).

2. Як результат беруть прибуток. Це досить поширений підхід, і при його застосуванні утворюється ціла множина показників рентабельності, коли прибуток зіставляється з собівартістю виробництва або з вартістю основних фондів, або з величиною активів підприємства чи його капіталом тощо.

3. За результат береться сума прибутку та амортизації. Річ у тім, що з точки зору попереднього підходу підприємство, яке має від'ємну величину прибутку (що визначається за тією або іншою законодавчо визначеною методологією), автоматично є нерентабельним, а отже, й неефективним. Але для перехідних економік, у яких відбуваються інтенсивні трансформаційні процеси, на думку окремих економістів, ефективною може вважатися діяльність і такого підприємства, яке не може забезпечити повного відтворення своїх ресурсів, передусім основних фондів. Ідеться про те, що втрати суспільства в разі ліквідації такого підприємства будуть все ж більшими, ніж тоді, коли воно продовжуватиме діяльність до повного спрацювання своїх основних фондів.

Завдання визначення ефективності виникає в різних ситуаціях, і його раціональне вирішення в конкретних умовах передбачає застосування тих або інших підходів чи методик. Можна виділити такі загальні напрямки, за якими визначається ефективність.

1. Оцінювання ефективності виробництва з метою забезпечення оптимальної стратегії управління ним.У межах цього напрямку досліджується насамперед ефективність використання ресурсів підприємства.

2. Оцінювання ефективності підприємства з метою визначення його привабливості як потенційного об'єкта інвестування. Таке оцінювання може здійснюватися самим підприємством, потенційним інвестором або ж для забезпечення об'єктивності — незаінтересованою організацією. При цьому портфельні інвестори, як правило, задовольняються фінансовими показниками ефективності, а стратегічних здебільшого цікавить комплексна її оцінка.

3. Оцінювання ефективності підприємства на макрорівні з боку держави. Не слід вважати, що цей напрямок стосується виключно радянських часів, хоча об'єктивно в ті часи спостерігався розквіт діяльності в цьому напрямку. Але і в умовах ринку завдання такого плану вирішуються, хоча, звичайно, в інших масштабах.

Процес виробництва на будь-якому підприємстві здійснюється за належної взаємодії трьох визначальних його чинників: персоналу (робочої сили), засобів праці та предметів праці. Використовуючи наявні засоби виробництва, персонал підприємства продукує суспільно корисну продукцію або надає виробничі й побутові послуги. Це означає, що, з одного боку, мають місце затрати живої та уречевленої праці, а з іншого — такі чи такі результати виробництва (діяльності). Останні залежать від масштабів застосовуваних засобів виробництва, кадрового потенціалу та рівня його використання.

Ефективність виробництва— це комплексне відбиття кінцевих результатів використання засобів виробництва й робочої сили (працівників) за певний проміжок часу.

У зарубіжній практиці як синонім терміна «результативність господарювання» зазвичай застосовується термін «продуктивність системи виробництва та обслуговування», коли під продуктивністю розуміють ефективне використання ресурсів (праці, капіталу, землі, матеріалів, енергії, інформації) за виробництва різноманітних товарів і послуг.

Не варто забувати також, що загальна продуктивність системи є поняттям набагато ширшим, ніж продуктивність праці та прибутковість виробництва.

Родовою ознакою ефективності (продуктивності) може бути необхідність досягнення мети виробничо-господарської діяльності підприємства (організації) з найменшими витратами суспільної праці або часу.

У кінцевому підсумку змістове тлумачення ефективності (продуктивності) як економічної категорії визначається об'єктивно діючим законом економії робочого часу, що є основоположною субстанцією багатства й мірою витрат, необхідних для його нагромадження та використання суспільством. Саме тому підвищення ефективності виробництва треба вважати конкретною формою вияву цього закону.

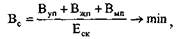

Математично (у формалізованому виразі) закон економії робочого часу, який відображає механізм зниження сукупних витрат на виробництво продукції або надання послуг, має такий вигляд:

|

де Вс — сукупні витрати на виробництво продукції (надання послуг) протягом життєвого циклу товару; Вуп — затрати минулої (уречевленої) праці на виробництво і споживання товару; Вжп — затрати живої праці, тобто заробітна плата всіх працівників, що припадає на даний товар на тій чи тій стадії його життєвого циклу, плюс прибуток на цій стадії (необхідна й додаткова праця); Вмп — затрати майбутньої праці в процесі споживання (експлуатації) товару; Еск— сумарний корисний ефект (віддача) товару для споживача за нормативний строк служби.

Процес формування результатів та ефективності виробництва (продуктивності системи) показано на рис. 1.

|

Рис. 1. Принципова схема формування результатів та ефективності виробництва (продуктивності виробничо-економічної системи).

Сутнісна характеристика ефективності виробництва (продуктивності системи) знаходить відображення в загальній методології її визначення, формалізована форма якої має вигляд:

|

Результативність виробництва як найважливіший компонент для визначення його ефективності не варто тлумачити однозначно. Необхідно розрізняти:

1) кінцевий результат процесу виробництва;

2) кінцевий народногосподарський результат роботи підприємства або іншої інтеграційної структури як первинної автономної ланки економіки.

Перший відбиває матеріалізований результат процесу виробництва, що вимірюється обсягом продукції в натуральній і вартісній формах;

другий включає не тільки кількість виготовленої продукції, а також її споживну вартість. Кінцевим результатом процесу виробництва (виробничо-господарської діяльності підприємства) за певний період часу є чиста продукція, тобто новостворена вартість, а фінансовим результатом комерційної діяльності — прибуток (прибутковість).

Важливо нагадати, що необхідні для одержання певного результату виробництва (діяльності) ресурси розподіляються на одноразові (інвестиційні) та поточні, які витрачаються щоденно.