ВИПАДКИ, КОЛИ ПРИЙМАЄТЬСЯ РІШЕННЯ ПРО ФІНАНСОВУ САНАЦІЮ ПІДПРИЄМСТВ

План

1.1ПЛАН САНАЦІЇ

2.1 ФОРМИ ФІНАНСОВОЇ САНАЦІЇ

3.1 ВНУТРІШНІ ДЖЕРЕЛА ФІНАНСОВОЇ САНАЦІЇ

4.1 МЕНЕДЖМЕНТ ФІНАНСОВОЇ САНАЦІЇ ПІДПРИЄМСТВА

5.1 ВИПАДКИ, КОЛИ ПРИЙМАЄТЬСЯ РІШЕННЯ ПРО ФІНАНСОВУ САНАЦІЮ ПІДПРИЄМСТВ

6.1 КЛАСИЧНА МОДЕЛЬ ФІНАНСОВОЇ САНАЦІЇ

7.1 СУТНІСТЬ САНАЦІЙНОГО АУДИТУ ТА ЕТАПИ ЙОГО ПРОВЕДЕННЯ

8.1 САНАЦІЯ БАЛАНСУ. ЗМЕНШЕННЯ СТАТУТНОГО ФОНДУ ПІДПРИЄМСТВА

ПЛАН САНАЦІЇ

Розробка плану фінансового оздоровлення здійснюється, як правило, фінансовими та контролінговими службами підприємства, яке перебуває у фінансовій кризі, представниками потенційного санато-ра, незалежними аудиторськими та консалтинговими фірмами.

Об'єктами планування є фінансові, виробничі та трудові ресурси підприємства, процеси господарської діяльності тощо.

На підставі зарубіжного досвіду та синтезу його з вітчизняною практикою нами розроблено методичні рекомендації щодо складання плану санації. У загальному вигляді структурно-логічну схему плану показано на рис. 1.1. Згідно із запропонованою методикою, план фінансового оздоровлення підприємства складається зі вступу та чотирьох розділів.

У вступі відображається загальна характеристика об'єкта планування, подаються відомості про правову форму організації бізнесу, форму власності, організаційну структуру, сфери діяльності та коротка історична довідка про розвиток підприємства. Окрім цього, формулюється мета складання плану санації, називаються замовники плану та методи, які використовуються в процесі його розробки.

рис. 1.1 Структурно-логічна схема

У першому розділі відображається вихідна ситуація на підприємстві.

Аналіз вихідних даних включає такі підрозділи:

* Оцінка зовнішніх умов.

* Аналіз фінансово-господарського стану.

* Аналіз причин фінансової кризи та слабких місць.

* Наявний потенціал.

Оцінка зовнішніх умов, що в них функціонує підприємство, є основою стратегічного планування і включає вивчення загальних по-літико-економічних тенденцій, які впливають на діяльність підприємства, аналіз галузі та ринкового сегменту. Під час вивчення загальної політико-економічної ситуації розглядається розвиток економіки в цілому, демографічна ситуація, технологічні новації, зміна політичного середовища. Головною метою оцінки навколишнього середовища є оцінка можливості адаптації стратегії розвитку підприємства до змін у суспільно-політичному житті країни.

Аналіз фінансово-господарського стану проводиться за двома напрямками:

* аналіз виробничо-господарської діяльності;

* аналіз фінансового стану.

У ході аналізу з'ясовується фактичний фінансовий та майновий стан підприємства (фактичний обсяг реалізації, величина прибутків (збитків), рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового лівериджу тощо).

Аналіз причин фінансової кризи та слабких місць полягає в систематизації та оцінюванні причин фінансової кризи та наслідків їхнього впливу на фінансово-господарську діяльність підприємства. Аналіз причин фінансової кризи проводиться з метою їхньої локалізації та усунення. Виявлення симптомів кризи робиться на підставі аналізу слабких місць на підприємстві. Обмежувальні чинники (слабкі місця) можуть виявлятися в таких сферах:

- залучення капіталу (наприклад утрата довіри кредиторів);

- ринок (бар'єри на шляху входження чи виходу з ринку);

- персонал (позиція профспілок, висока мобільність, психологічні фактори);

- законодавство (податки, заборона звільнення працівників).

У разі тривалої фінансової кризи фактори, що забезпечують потенціал підприємства, поступово вичерпуються. Як наслідок, позиції підприємства слабшають.

Наявний потенціал. Тут вивчаються сильні сторони підприємства, можливі шанси та наявний потенціал у кадровій, виробничій, технологічній, маркетинговій та інших сферах. Наявний у підприємства потенціал розвитку визначається такими основними факторами:

* фінансове забезпечення та можливості залучення додаткового капіталу;

* наявність кваліфікованого персоналу;

* наявність надійних та дешевих джерел постачання сировини та матеріалів;

* наявність ринків збуту продукції;

* виробничий потенціал;

* ефективна організаційна структура;

* висока якість менеджменту.

Ефективність проведення санації можна забезпечити планомірним розвитком та використанням наявного в підприємства потенціалу, а також через послаблення чинників, що обмежують проведення санації.

На підставі аналізу вихідної ситуації робиться висновок про доцільність санації підприємства чи про необхідність його ліквідації.

У другому розділі плану змальовуються стратегічні цілі санації, цільові орієнтири та розробляється стратегія санації підприємства.

Окрім цього, розділ має запропонувати оперативну (Crash-) програму із відображенням заходів, спрямованих на покриття поточних збитків, відновлення платоспроможності та ліквідності підприємства. Лише за умови успішного виконання цієї програми підприємство може отримати можливість реалізувати план санації, тобто здійснити заходи для відновлення прибутковості та досягнення стратегічних конкурентних переваг. У каталозі санаційних заходів у рамках Crash-програми можуть бути запропоновані такі, наприклад, заходи:

* рефінансування дебіторської заборгованості (форфейтинг, факторинг, звернення до арбітражного суду);

* мобілізація прихованих резервів через продаж окремих позицій активів;

* зменшення та збільшення статутного капіталу;

* реструктуризація кредиторської заборгованості;

* заморожування інвестиційних вкладень;

* зворотний лізинг;

* розпродаж за зниженими цінами товарів, що користуються низьким попитом.

Розділ 3 є основною частиною плану санації. Це конкретний план заходів для відновлення прибутковості та конкурентоспроможності підприємства в довгостроковому періоді. Складовими частинами цього розділу є:

* Плай маркетингу та оцінка ринків збуту продукції. У цьому підрозділі визначають ринкові фактори, які впливають на збут продукції та місткість ринку; мотивацію споживачів; умови збуту; галузеві ризики; ситуацію на суміжних товарних ринках. Кількісна оцінка частини ринку, яка належить підприємству, проводиться за основними споживачами готової продукції з посиланням на поточні обсяги реалізації та на перспективи її збільшення. Крім того, дається перелік можливих конкурентів, їхніх переваг та недоліків, а також схема реалізації продукції, методи стимулювання реалізації та пропозиції щодо оптимального співвідношення реалізаційної ціни й собівартості. Визначаються можливості та способи розширення ринків збуту. Дається оцінка діяльності підприємства з погляду ан-тимонопольного законодавства.

* План виробництва та капіталовкладень: містить дані про використання обладнання, його знос, витрати, пов'язані з відновленням (придбанням нового обладнання, ремонт та реконструкція), можливості оренди чи лізингу. Також характеризується виробничий процес, його "вузькі" місця, комерційні зв'язки з постачальниками факторів виробництва, зазначаються конкретні заходи щодо поліпшення асортименту продукції та підвищення її якості з тим, щоб досягти конкурентних переваг. Слід указати, яке саме обладнання, технічну документацію, технологію, "ноу-хау", у кого, на яких умовах та в який термін потрібно придбати, суму витрат на придбання. Виходячи з цих даних, оцінюють потреби в інвестиціях. План виробництва та капіталовкладень складається у формі бюджету.

* Організаційний план. Тут відображають організаційну структуру підприємства, можливості реструктуризації (реорганізації) та перепрофілювання, аналізують управлінський та кадровий склад, фактичну кількість працівників та пропозиції щодо її зменшення, пропонують заходи для посилення мотивації працівників та поліпшення ррганізації менеджменту. У разі необхідності вивчаються можливості злиття, приєднання чи розукрупнення з урахуванням вимог антимонопольного законодавства.

* Фінансовий план включає:

а) прогноз обсягів випуску та реалізації продукції;

б) баланс грошових надходжень та витрат;

в) зведений баланс активів і пасивів (до початку санації, в окремі періоди під час санації та після її проведення);

г) форми та джерела мобілізації фінансових ресурсів;

д) графіки освоєння, окупності та повернення фінансових ресурсів (якщо їх було залучено на поворотній основі).

У фінансовому плані також відображається сума витрат на розробку плану санації та проведення санаційного аудиту (за необхідності). На підставі фінансового плану розраховується загальна потреба підприємства у фінансових ресурсах із зовнішніх джерел. Обсяг зовнішнього фінансування дорівнює різниці між загальною потребою підприємства у фінансових ресурсах (інвестиції в основні та оборотні засоби) та прогнозованою величиною виручки від реалізації окремих об'єктів активів, продаж яких здійснюється в рамках санації. Одержана величина коригується на позитивний чи негативний Cash-Flow, який очікується в період проведення санації.

Розділ 4 містить розрахунок ефективності санації, а також перелік організаційних заходів щодо реалізації плану та контролю за ходом реалізації. У цьому розділі деталізуються очікувані результати виконання проекту, а також прогнозуються можливі ризики та збитки.

Основними критеріями оцінки ефективності санації є такі:

- ліквідність та платоспроможність;

- прибутковість;

- додаткова вартість, створена в результаті санації;

- конкурентні переваги.

Якщо за основу брати критерій прибутковості, то ефективність санації (Е) можна визначити за такою формулою:

Е = Прогнозований обсяг додаткового прибутку / Розмір вкладень на проведення санаціїї,

Результати санації (крім подолання неплатоспроможності та відновлення конкурентоспроможності) можна оцінити через додатковий прибуток підприємства (різницю між сумою прибутків після санації і розміром прибутків (чи збитків) до її проведення). Для більш об'єктивної оцінки ефективності прогнозований обсяг прибутку приводиться до теперішньої вартості. Вкладення в проведення санації розглядаються як інвестиції санатора в підприємство, що перебуває у фінансовій кризі, з метою одержання прибутку (в абсолютній чи відносній формі).

Додаткова вартість, створена в результаті санації показує абсолютний приріст вартості активів підприємства, що очікується від реалізації плану санації. Додаткову вартість розраховують як різницю між потенційною вартістю підприємства (після проведення санації) та його вартістю до санації. Потенційна вартість визначається на підставі приведених до теперішньої вартості майбутніх грошових потоків. Цей метод оцінки ефективності санації базується на дисконтуванні майбутнього Cash-Flow. Проблема тут полягає в точності прогнозування майбутнього грошового потоку.

Оскільки додаткова вартість може визначатися як різниця між вартістю підприємства після санації (за виключенням суми знову залученого капіталу) та ліквідаційною вартістю підприємства, зіставлення даних величин відіграє вирішальну роль у прийнятті кредиторами рішення щодо акцептування плану санації чи ліквідації підприємства. Ця вартість підприємства береться до уваги також інвесторами, які можуть фінансувати санацію на умовах часткової участі тощо.

Як уже зазначалося, у процесі реалізації плану санації важливу роль відіграє оперативний санаційний контролінг, який з допомогою свого методичного та функціонального інструментарію координує діяльність різних підрозділів, здійснює контроль за якістю реалізації запланованих заходів, проводить аналіз відхилень, ідентифікує та нейтралізує ризики, а також виявляє додаткові шанси та можливості.

Санація вважається успішною, якщо з допомогою зовнішніх та внутрішніх фінансових джерел, проведення організаційних та виробничо-технічних удосконалень підприємство виходить з кризи (нормалізує виробничу діяльність та уникає банкрутства) і забезпечує свою прибутковість та конкурентоспроможність у довгостроковому періоді.

ФОРМИ ФІНАНСОВОЇ САНАЦІЇ

Головною метою фінансової санації є мобілізація фінансових ресурсів для:

1. Відновлення (поліпшення) платоспроможності та ліквідності.

2. Формування фінансового капіталу для проведення санаційних заходів виробничо-технічного характеру.

Сукупний капітал підприємства складається з власного та позичкового капіталу. Таким чином, фінансування санації може здійснюватися за рахунок власних коштів підприємства (самофінансування), фінансових засобів власників, за допомогою кредиторів і, у виняткових випадках, за рахунок державної фінансової підтримки. Санація може бути спрямована на реструктуризацію активів або на реструктуризацію пасивів. За формальними ознаками розрізняють два види санації:

а) санація без залучення додаткових фінансових ресурсів на підприємство:

б) санація із залученням нового фінансового капіталу.

У першому випадку санація може здійснюватися в таких формах:

* зменшення номінального капіталу підприємства;

* конверсія власності в борг;

* конверсія боргу у власність;

* пролонгація строків сплати заборгованості;

* добровільне зменшення заборгованості;

* самофінансування.

Санація із залученням нового фінансового капіталу може набирати таких форм:

* альтернативна санація;

* зменшення номінального капіталу з наступним його збільшенням (двоступінчаста санація);

* безповоротна фінансова допомога власників;

* безповоротна фінансова допомога персоналу;

* емісія облігацій конверсійного займу;

* залучення додаткових позик.

За джерелами мобілізацій фінансових ресурсів розрізняють автономну санацію (власні кошти підприємства та капітал його власників) та зовнішню санацію (кошти кредиторів та держави). Виділяють окремий вид санації підприємств - з допомогою державної фінансової підтримки. Фінансування державою санаційних заходів може здійснюватися на поворотній або безповоротній основі. Крім того, в окремих випадках держава може вдатися до непрямих методів сприяння санації суб'єктів господарювання: податкові пільги, створення особливих умов підприємницької діяльності і т.д.

3.1 ВНУТРІШНІ ДЖЕРЕЛА ФІНАНСОВОЇ САНАЦІЇ

У літературі з питань фінансової санації вказують на два види реакції підприємств на фінансову кризу:

1. Захисна реакція, яка передбачає різке скорочення витрат, закриття та розпродаж окремих підрозділів підприємства, скорочення та розпродаж обладнання, звільнення персоналу, скорочення окремих частин ринкового сегменту, зменшення відпускних цін та (або) обсягів реалізації продукції.

2. Наступальна реакція, що передбачає активні дії: модернізація обладнання, уведення нових технологій, запровадження ефективного маркетингу, підвищення цін, пошук нових ринків збуту продукції, розробка і впровадження прогресивної стратегічної концепції контролінгу та управління.

Залежно від вибраної стратегії підприємство добирає той чи інший каталог внутрішньогосподарських санаційних заходів. Використання внутрішніх фінансових резервів дає змогу не тільки подолати внутрішні причини неспроможності підприємств, а й значно зменшує залежність ефективності проведення санації від залучення зовнішніх фінансових джерел. Водночас, на підприємствах, які перебувають у фінансовій кризі, повністю вичерпано такі класичні джерела самофінансування, як прибуток та амортизація. Мобілізацію внутрішніх резервів фінансової стабілізації спрямовано передовсім на поліпшення (або відновлення) платоспроможності та ліквідності підприємства. Як правило, її здійснюють за такими основними напрямами:

1. Реструктуризація активів.

2. Зменшення (заморожування) витрат.

3. Збільшення виручки від реалізації.

Першу групу санаційних заходів пов'язано зі зміною структури та складу активної сторони балансу (досить часто ці зміни супроводжуються також змінами у складі та структурі пасивів). У рамках реструктуризації активів виділяють такі види санаційних заходів:

а) мобілізація прихованих резервів. Приховані резерви - це частина капіталу підприємства, яку не відображено в його балансі. Величина прихованих резервів у активній стороні балансу дорівнює різниці між балансовою вартістю окремих майнових об'єктів підприємства та їхньою реальною (вищою) вартістю. Мобілізація прихованих резервів здійснюється:

* через реалізацію окремих об'єктів основних та оборотних засобів, які безпосередньо не пов'язані з процесом виробництва та реалізації продукції (будівлі та споруди невиробничого призначення, корпоративні права інших підприємств, боргові цінні папери, нематеріальні активи, наднормативні запаси сировини й матеріалів тощо);

* у результаті індексації балансової вартості майнових об'єктів, які неможливо реалізувати без порушення нормального виробничого циклу (такий метод реструктуризації активів не пов'язаний із реальним поліпшенням платоспроможності, .однак безпосередньо впливає на підвищення кредитоспроможності підприємства). У разі індексації основних фондів змінюється структура пасивів (збільшується стаття "Статутний капітал" чи "Додатковий капітал");

б) використання зворотного лізингу (господарська операція, яка передбачає продаж основних фондів з одночасним зворотним отриманням таких основних фондів в оперативний або фінансовий лізинг). Наприклад, збиткове підприємство продає лізинговій компанії адміністративну будівлю з одночасним укладанням договору про лізинг даного об'єкта нерухомості. Кредитоспроможність даного підприємства знижується. Однак його платоспроможність різко поліпшується. Крім того, підприємство з причини своєї збитковості може отримати значну економію на податкових платежах, які супроводжують операцію купівлі-продажу даного об'єкта основних фондів;

в) лізинг основних фондів. Цей метод уможливлює модернізацію обладнання (а отже, здійснення санаційних заходів виробничо-технічного характеру), коли бракує необхідних інвестиційних ресурсів;

г) здача в оренду основних фондів, які не повною мірою використовуються у виробничому процесі;

д) оптимізація структури розміщення оборотного капіталу (зменшення частки низьколіквідних оборотних засобів, запасів сировини та матеріалів, незавершеного виробництва тощо);

е) продаж окремих, низькорентабельних структурних підрозділів (філій). За рахунок такої операції підприємство може отримати інвестиційні ресурси для перепрофілювання виробництва на більш прибуткові види діяльності;

є) використання давальницької сировини, тобто - спосіб завантаження виробничих потужностей підприємства, за якого сировина та матеріали надаються підприємству безкоштовно, однак готова продукція, виготовлена на давальницьких умовах, є власністю постачальника сировини. Переробка давальницької сировини розглядається як послуга, що за неї підприємство отримує обумовлену в договорі частину готової продукції або певні грошові кошти;

і) рефінансування дебіторської заборгованості (переведення її в інші, ліквідні форми оборотних активів: гроші, короткострокові фінансові вкладення тощо). Одним із факторів, що негативно впливає на фінансовий стан підприємств і зокрема на їхню платоспроможність, є високий рівень невиправданої дебіторської заборгованості. Станом на початок 2000 року дебіторська заборгованість суб'єктів господарювання перевищувала обсяг ВВП країни у півтора рази. Це є суттєвим резервом відновлення платоспроможності підприємств, що опинилися у фінансовій кризі. Тому фінансовий менеджмент мусить використати всі наявні можливості для погашення заборгованості.

До основних форм рефінансування дебіторської заборгованості належать:

* Факторинг (продаж дебіторської заборгованості на користь факторингової компанії чи банку). На підставі договору про проведення розрахункових операцій через факторинг банк, наприклад, може придбати в підприємства-продавця право вимоги за поставлені товари та надані послуги, строки сплати за які минули (прострочена дебіторська заборгованість), або за поточними розрахунками. Підприємства поступаються правом на одержання грошей згідно з платіжними документами на поставлену продукцію в обмін на негайне одержання основної суми дебіторської заборгованості (за вирахуванням комісійної винагороди факторинговій фірмі, розмір якої залежить від ризиковості операції, чинної відсоткової ставки та строків настання платежу).

* Облік або дисконт векселів. Зміст цієї операції полягає в тім, що банк, придбавши вексель за іменним індосаментом, терміново його оплачує пред'явнику, а платіж отримує тільки з настанням зазначеного у векселі строку погашення. Економічною суттю операції дисконтування є дострокова реалізація векселя його держателем банку і переведення комерційного кредиту в банківський. За достроковий платіж банк утримує з номінальної суми векселя певну винагороду на свою користь, тобто оплачує вексель за мінусом знижки. Різниця між сумою, яку банк заплатив, придбавши вексель, і сумою, яку він отримає на цей вексель у строк платежу, також називається дисконтом.

* Форфейтинг - кредитування зовнішньоекономічних операцій у формі викупу в експортера векселів та інших боргових вимог, які акцептовано імпортером. Продавцем вимог за форфейтингу може бути підприємство, яке виконало зобов'язання за контрактом і прагне рефінансувати дебіторську заборгованість з метою зменшення кредитного ризику та поліпшення ліквідності (платоспроможності). Форфейтинг, як правило, здійснюється за участю банківської установи і є також однією із форм трансформації комерційного кредиту в банківський.

Крім того, у межах заходів щодо рефінансування дебіторської заборгованості проводиться комплекс процедур з примусового стягнення заборгованості, у тім числі зверненням із позовом до арбітражного суду. Порядок доарбітражного врегулювання спорів та позовного звернення до арбітражного суду детально описано далі.

Усі охарактеризовані вище санаційні заходи так чи інакше зумовлюють зміни в окремих статтях активу балансу. Наступні дві групи заходів пов'язані в основному зі змінами у звіті про фінансові результати та їх використання (звіт про прибутки та збитки).

Зменшення (заморожування) витрат

Даний блок санаційних заходів здійснюється за двома напрямками:

1. Заморожування інвестиційних вкладень.

2. Зниження валових витрат.

Строк окупності інвестицій (особливо зовнішніх), здійснюваних підприємством, яке перебуває у фінансовій кризі, має бути якомога меншим.

Окупність капіталовкладень може відбуватися або в результаті збільшення грошових доходів, або завдяки зменшенню витрат. У рамках фінансової санації може бути прийнято рішення про заморожування ризикових інвестиційних проектів та інвестицій з довготривалим строком окупності.

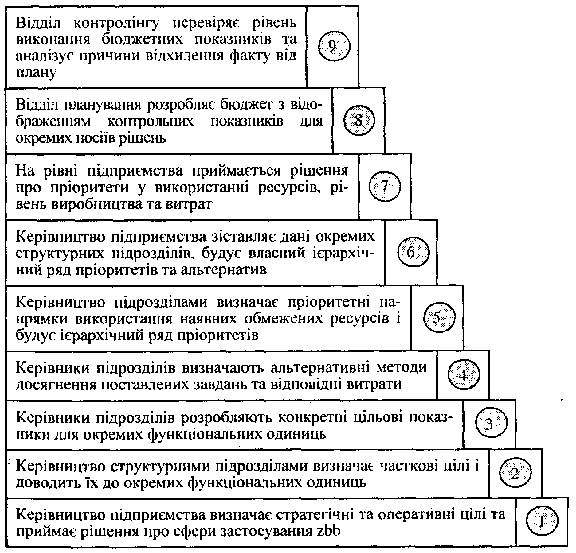

Санаційні заходи, спрямовані на зниження витрат виробництва, доцільно здійснювати на засаді нуль-базис-бюджетування (ZBB - Zero-Base-Budgeting). Головною метою ZBB є визначення оптимального рівня валових витрат підприємства та пріоритетних напрямків використання обмежених фінансових ресурсів. Основна відмінність ZBB від звичайного оперативного планування полягає в тім, що останнє значною мірою зорієнтоване на показники рівня витрат попередніх періодів (які можуть бути невиправдано завищеними). Базою для ZBB є так звана точка-нуль, тобто планові показники розраховуються на підставі нового обрахунку всіх норм та нормативів витрат, їхнього складу та структури. ZBB є складовою частиною контролінгу витрат підприємства. Порядок проведення ZBB показано на рис. 3.2.

Рис. 3.2

У рамках ZBB аналізуються всі статті витрат і за кожною з них визначаються можливості економії. Розробляючи плани ощадливого використання сировини та матеріалів, особливу увагу слід звернути на необхідність боротьби з крадіжками на виробництві. За деградації економіки та суспільної моралі вони набирають масового та системного характеру. У 1996 р. в Україні офіційно враховані втрати та збитки від крадіжок становили 19,5% ВВП, в 1997р. - 9%. Практично всі транспортні партії приходять недоукомплектованими. Для боротьби з цим явищем на багатьох підприємствах доцільно створювати власну службу безпеки.

Як свідчать вітчизняна практика та зарубіжний досвід, проведення фінансової санації підприємств обов'язково супроводжується радикальним зменшенням витрат на персонал. Економії за цією статтею можна досягти зменшенням заробітної плати або зменшенням величини необхідного робочого часу. Найбільш поширеними заходами для скорочення робочого часу є:

* запровадження неповного робочого тижня;

* достроковий вихід на пенсію;

* неоплачувані відпустки;

* звільнення персоналу.

Зауважимо, що масові звільнення персоналу треба поєднувати із санаційними заходами соціального характеру.

У рамках мобілізації внутрішньовиробничих санаційних резервів аналізуються всі наявні можливості збільшення виручки від реалізації продукції. У цьому разі слід використати весь арсенал заходів для активізації збутової (маркетингової) політики підприємства. Стимулювати збут можна як наданням знижок покупцям, так і помірним збільшенням цін; як масованою рекламою, так і її припиненням. Тип санаційних заходів у даній сфері залежатиме від конкретного підприємства та від вибраної ним стратегії маркетингу.

4.1 МЕНЕДЖМЕНТ ФІНАНСОВОЇ САНАЦІЇ ПІДПРИЄМСТВА

У системі проведення фінансової санації підприємств розрізняють три основні функціональні блоки:

1. Розробка плану санації.

2. Санаційний аудит.

3. Менеджмент санації.

Як правило, розробкою санаційної концепції та плану санації, з доручення власників чи керівництва підприємства займаються консалтингові фірми в тісному взаємозв'язку із внутрішніми службами контролінгу (якщо такі є на підприємстві). Санаційний аудит проводиться аудиторськими компаніями на замовлення потенційних санаторів, кредиторів та інших осіб, які можуть взяти участь у фінансуванні санації.

Вирішальне значення для успішного проведення фінансового оздоровлення підприємства має організація ефективного менеджменту санації. Сутність менеджменту санації можна розглядати з двох позицій: інституціональної та з функціональної.

З інституціональної позиції до менеджменту санації можна віднести всіх фізичних осіб, яких уповноважено власниками суб'єкта господарювання чи силою закону провести фінансову санацію підприємства, тобто фактично керувати підприємством на період його оздоровлення. Досить часто до банкрутства підприємство доводить саме невміле чи навмисно неправильне управління. Зрозуміло, що керівництво підприємства, яке призвело його до фінансової кризи, як правило, не в змозі ефективно управляти фінансовою санацією. Звідси випливає необхідність заміни керівництва підприємства або передачі повноважень щодо санації третім особам. У Великобританії, наприклад, щорічно з 60 тисяч порушених справ про банкрутство близько 90% закінчується зміною керівництва.

Загалом, до осіб, які можуть бути носіями менеджменту санації, слід віднести контролюючі органи (наприклад, департамент банківського нагляду НБУ, страхнагляд тощо), консультантів, аудиторів, керуючих санацією, які призначаються відповідно до рішення арбітражного суду, представників банківських установ чи інших кредиторів, досвідчені менеджери, а також і колишнє керівництво підприємства. Розв'язання питання щодо призначення менеджменту санації є одним із першочергових заходів у рамках фінансового оздоровлення.

З функціональної позиції менеджмент санації - це система ан-тикризового управління, яка має на меті ефективне використання фінансового механізму для запобігання банкрутству та проведення фінансового оздоровлення підприємства. Функціональні сфери менеджменту санації можна розглядати як окремі фази управлінського циклу, причому в процесі санації підприємства такі цикли перманентне повторюються при досягненні певних стратегічних чи тактичних цілей.

До функціональних сфер менеджменту санації (рис. 4.3) слід віднести такі:

а) постановка цілей;

б) формування та аналіз проблеми (головна проблема - фінансова криза);

в) пошук альтернатив, прогнозування та оцінка наслідків їхньої реалізації (підбір та оцінка необхідного каталогу санаційних заходів);

г) прийняття рішення;

д) реалізація (проведення конкретних санаційних заходів);

е)контроль;

є) аналіз відхилень.

Рис. 4.3

Важливою складовою організації дійового менеджменту санації є запровадження ефективної системи контролінгу. Вирішальним при цьому є створення системи інформаційного забезпечення, планових, аналітичних та контрольних служб. Треба зауважити, що не існує стандартних рецептів організації менеджменту санації підприємства. Кожен випадок фінансової кризи потребує індивідуального підходу до управління процесом її подолання.

ВИПАДКИ, КОЛИ ПРИЙМАЄТЬСЯ РІШЕННЯ ПРО ФІНАНСОВУ САНАЦІЮ ПІДПРИЄМСТВ

Рішення про проведення санації приймається в таких, головне, ситуаціях:

1. З ініціативи суб'єкта господарювання, який перебуває в кризі, - коли існує загроза неплатоспроможності та оголошення його банкрутом у недалекому майбутньому. Рішення про санацію приймається до звернення кредиторів у арбітражний суд із позовом щодо оголошення банкрутом даного підприємства (досудова санація).

2. Після того, як боржник з власної ініціативи, звернувся до арбітражного суду із заявою про порушення справи про своє банкрутство (якщо підприємство є фінансове неспроможним або існує реальна загроза такої неспроможності). Одночасно з поданням заяви боржник повинен подати до арбітражного суду список кредиторів та дебіторів, бухгалтерський баланс, іншу інформацію, яка характеризує фінансово-майновий стан підприємства, а також (на бажання) запропонувати умови укладання мирової угоди та проведення санації.

3. Після закінчення місячного терміну від дня опублікування в офіційному друкованому органі Верховної Ради чи Кабінету Міністрів України оголошення про порушення справи про банкрутство даного підприємства - якщо надійшли пропозиції від фізичних чи юридичних осіб, котрі бажають задовольнити вимоги кредиторів до боржника та подали акцептовані комітетом кредиторів та арбітражним судом пропозиції щодо санації (реорганізації) неспроможного підприємства. За згоди кредиторів з умовами та механізмом задоволення претензій, арбітражний суд приймає рішення про припинення провадження справи про банкрутство та проведення фінансової санації юридичної особи.

4. З ініціативи фінансово-кредитної установи. Згідно із Законом України "Про банки та банківську діяльність", установа банку має право відносно клієнта, оголошеного неплатоспроможним, застосувати комплекс санаційних заходів, зокрема: передати оперативне управління підприємством адміністрації, сформованій за участю банку; реорганізувати боржника; змінити порядок платежів; використати для погашення кредиторської заборгованості виручку від реалізації продукції.

5. З ініціативи заставодержателя цілісного майнового комплексу підприємства. За невиконання зобов'язань, забезпечених іпотекою цілісного майнового комплексу підприємства, заставодержа-тель має право здійснити передбачені договором заходи з оздоровлення фінансового стану боржника, включаючи призначення своїх представників у керівні органи підприємства, обмеження його права розпоряджатися випущеною продукцією та іншим власним майном. Якщо внаслідок санаційних заходів не відновилася платоспроможність підприємства, то заставо держатель має право звернутися до арбітражного суду із заявою про стягнення майна, яке перебуває в іпотеці.

6. З ініціативи державного органу з питань банкрутства, якщо йдеться про санацію державних підприємств та підприємств, у статутному фонді яких частка державної власності перевищує 25%. Після внесення боржника до реєстру неплатоспроможних підприємств указаний орган уповноважується здійснювати управління майном такого підприємства та розробляти пропозиції щодо його фінансової санації.

7. З ініціативи Національного Банку України - якщо йдеться про фінансове оздоровлення комерційного банку. Режим санації є превентивним заходом впливу НБУ на комерційний банк перед застосуванням санкцій, передбачених Законом України "При банки та банківську діяльність".

6.1 КЛАСИЧНА МОДЕЛЬ ФІНАНСОВОЇ САНАЦІЇ

Економічно розвинуті країни по-різному вирішують проблеми санації та банкрутства підприємств відповідно до особливостей економічного й соціального розвитку, принципів побудови національних фінансових систем та їхніх складових - фінансів підприємств. Цілісною системою проведення фінансового оздоровлення окремого підприємства є так звана класична модель санації, яка широко використовується як основа для розробки механізму фінансової санації конкретних суб'єктів господарювання в країнах із розвинутою ринковою економікою.

Згідно з класичною моделлю санації, функціональну схему якої зображено на рис. 11.2, процес фінансового оздоровлення підприємства починається з виявлення (ідентифікації) фінансової кризи. Наступним етапом санації е проведення причинно-наслідкового аналізу фінансової кризи. На підставі комплексного аналізу господарської діяльності підприємства визначаються зовнішні та внутрішні фактори кризи, вид кризи, її глибина та якість фінансового стану фірми.

Під час аналізу здійснюється експертна діагностика фінансово-господарського стану підприємства, визначаються його сильні та слабкі сторони. На підставі результатів причинно-наслідкового аналізу, згідно з класичною моделлю санації, робиться висновок про санаційну спроможність підприємства, а відтак - про доцільність чи недоцільність санації даної господарської одиниці. Якщо підприємство перебуває в глибокій кризі, не сумісній із дальшим його існуванням, то приймають рішення про консервацію та ліквідацію суб'єкта господарювання. Інакше санація означатиме лише відстрочку часу ліквідації підприємства і нічого, крім додаткових збитків, власникам та кредиторам не дасть. Ліквідація може здійснюватися на добровільній основі або в примусовому порядку.

У разі, коли підприємство має справді реальні надії на виправлення становища, приймають рішення про розробку санаційної концепції з метою проведення фінансового оздоровлення, з одночасним визначенням цільових орієнтирів. Що раніше на санаційне спроможному підприємстві розпочнеться санація, то більші шанси на її успіх.

Рис 7.4

У разі прийняття рішення на користь санації слід здійснити невідкладні заходи щодо поліпшення ліквідності, платоспроможності підприємства та оптимізації структури капіталу в напрямку зменшення питомої ваги кредиторської заборгованості. З цією метою доцільно реалізувати так звану шокову (Crach) програму.

Окремим аналітичним блоком у класичній моделі є формування стратегічних цілей та тактики проведення санації. За визначення цілей санації слід ураховувати, що кожне підприємство має обмежені ресурси, обмежені можливості збуту продукції та мусить провадити свою діяльність у рамках правового поля відповідної держави. Цілі мають бути реальними та придатними для кількісного (чи якісного) вимірювання. Головною стратегічною метою санації є відновлення ефективної діяльності підприємства в довгостроковому періоді. Для досягнення цієї мети слід узгодити тактичні цілі, а саме:

* сферу діяльності, асортимент продукції та її споживачів;

* основні вартісні цільові показники (виручка, прибуток, ліквідність тощо).

Лише за умови досягнення консенсусу щодо тактичних цілей між сторонами, відповідальними за прийняття рішень, можна досягти головної стратегічної мети санації.

Стратегія - це, власне, узагальнена модель дій, необхідних для досягнення поставлених цілей через координацію та розподіл ресурсів компанії. Конкретні оперативні заходи в санаційній стратегії не відображаються. Кінцева мета санаційної стратегії полягає в досягненні довгострокових конкурентних вигод, які б забезпечили компанії високу рентабельність. Суть її полягає у виборі найліпших варіантів розвитку фірми та в оптимізації політики капіталовкладень.

Відповідно до вибраної стратегії розробляється програма санації, тобто система запрогнозованих, взаємозв'язаних заходів, спрямованих на виведення підприємства з кризи. Вона формується на підставі комплексного вивчення причин фінансової кризи, аналізу внутрішніх резервів, висновків про можливості залучення стороннього капіталу та стратегічних завдань санації.

Наступним елементом класичної моделі оздоровлення є проект санації, який розробляється на базі санаційної програми і містить техніко-економічне обгрунтування санації, розрахунок обсягів фінансових ресурсів, необхідних для досягнення стратегічних цілей, конкретні графіки та методи мобілізації фінансового капіталу, строки освоєння інвестицій та їхньої окупності, оцінку ефективності санаційних заходів, а також прогнозовані результати виконання проекту.

Важливим компонентом санаційного процесу є координація та контроль за якістю реалізації запланованих заходів. Менеджмент підприємств повинен своєчасно виявляти та використовувати нові санаційні резерви, а також приймати об'єктивні кваліфіковані рішення для подолання можливих перешкод під час здійснення оздоровчих заходів. Дійову допомогу тут може надати оперативний санаційний контролінг, який синтезує інформаційну, планову, консалтингову, координаційну та контрольну функції. Завданням санаційного контролінгу є контроль за ходом реалізації плану санації, ідентифікація оперативних результатів, аналіз відхилень та підготовка проектів рішень щодо використання виявлених резервів та подолання додаткових перешкод.

7.1 СУТНІСТЬ САНАЦІЙНОГО АУДИТУ ТА ЕТАПИ ЙОГО ПРОВЕДЕННЯ

У вітчизняній науково-практичній літературі поняттю "санаційний аудит" дотепер приділялося дуже мало уваги. Такий стан речей пояснюється тим, що багато економістів не бачать істотної різниці між звичайним аудитом та аудитом, який проводиться на підприємствах, що перебувають у фінансовій кризі. З ухваленням Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом", яким передбачено можливість до-судової санації, а також укладання мирової угоди в ході провадження справи про банкрутство, питання проведення саме санаційного аудиту підприємств набуває надзвичайної актуальності. Адже рішення санаторів, кредиторів, арбітражного суду щодо застосування процедури санації чи мирової угоди значною мірою залежить від висновків санаційного аудиту підприємства, що перебуває у фінансовій кризі.

Які ж інституціональні й функціональні особливості санаційного аудиту?

Загалом, аудит - це незалежна експертиза публічної бухгалтерської та фінансової звітності, іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, повноти обліку і його відповідності чинному законодавству, а також формування висновків щодо реального фінансового стану підприємства.

Аудиторські послуги можуть надаватися у формі аудиторських перевірок (аудиту) та пов'язаних з ними експертиз, консультацій з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших видів економіко-правового забезпечення підприємницької діяльності юридичних та фізичних осіб. Звичайний аудит проводиться зовнішніми, незалежними від підприємства органами, як правило, спеціалізованими аудиторськими фірмами або аудиторами.

Санаційний аудит є окремим напрямком діяльності аудиторських фірм. Він має свої особливості як щодо методів, так і щодо об'єктів та цілей проведення. Характерною рисою санаційного аудиту є те, що він проводиться на підприємствах, які перебувають у фінансовій кризі. Головна його мета полягає в оцінці санаційної спроможності підприємства на підставі аналізу фінансово-господарської діяльності та наявного плану фінансового оздоровлення.

Необхідність проведення санаційного аудиту зумовлена потребою користувачів у об'єктивній інформації про фінансовий стан суб'єкта господарювання та реальність санаційної концепції. Необхідність у висновку спеціаліста спричинено також і тим, що користувачі не мають доступу до джерел інформації та спеціальних знань для оцінки цієї інформації. Санаційний аудит можна розглядати як один з інструментів зменшення до прийнятного рівня інформаційного ризику для інвесторів, кредиторів та інших осіб, які бажають узяти участь у фінансовій санації неспроможного підприємства.

Замовниками санаційного аудиту підприємства, яке перебуває у фінансовій кризі можуть бути:

* нинішні та потенційні власники корпоративних прав підприємства, якщо приймається рішення про збільшення статутного капіталу;

* андеррайтери, якщо вирішується питання про викуп ними корпоративних прав нової емісії;

* позикодавець (наприклад, банківський консорціум) - якщо вирішується питання про надання санаційного кредиту;

* саме підприємство - якщо воно виходить з пропозицією про укладання мирової угоди та проведення санації в ході провадження справи про банкрутство;

* потенційний санатор - якщо вирішується питання про санацію підприємства через його реорганізацію (злиття, приєднання);

* державні органи - якщо вирішується питання про надання підприємству державної санаційної підтримки.

Зовнішнім замовникам аудиту необхідна обґрунтована інформація, яка свідчитиме, що:

1) дані про фінансово-майновий стан боржника є достовірними й вичерпними;

2) план санації є реальним;

3) вибрано найліпшу з наявних альтернатив розвитку підприємства. Ці замовники дають доручення аудитору провести економіко-правову експертизу наявної санаційної концепції та зробити висновок про доцільність вкладання коштів у об'єкт санації.

Санаційний аудит проводиться зовнішніми аудиторами в тісній співпраці з внутрішніми службами підприємства, особливо з відділом контролінгу. Особи, що проводять санаційний аудит, мають бути не лише висококваліфікованими економістами, а й розумітися на галузевих особливостях діяльності того чи іншого підприємства. У правовому та в економічному плані аудитор повинен бути повністю незалежним як від підприємства, аудит якого проводиться, так і від замовника аудиторського висновку (кредиторів та інвесторів).

Розробка плану санації не є безпосереднім завданням санаційного аудиту. Як уже було зазначено, підготовкою санаційної концепції займаються або внутрішні аналітичні служби підприємства, або сторонні особи: консалтингові фірми, професійні керуючі санацією тощо, хоч у деяких випадках аудитори беруть активну участь у розробці плану санації. Зауважимо, що санаційний аудит не слід ідентифікувати з причинно-наслідковим аналізом фінансового стану підприємства, який здійснюється під час розробки плану санації і є складовою частиною класичної моделі санації. Без огляду на те, що в обох випадках використовуються ті самі методи аналізу, а також на схожість цілей, між причинно-наслідковим аналізом та санаційним аудитом існує принципова різниця: у першому випадку - це складова частина процесу розробки плану санації, у другому - це перевірка достовірності та реальності відображених в плані санації даних.

Головним критерієм прийняття рішення щодо санації чи ліквідації підприємства є його санаційна спроможність. Водночас, кінцевою метою фінансової санації суб'єкта господарювання є забезпечення його життєдіяльності в довгостроковому періоді. Отже, санаційна спроможність визначається здатністю підприємства до виживання.

Санаційна спроможність - це наявність у підприємства, що перебуває у фінансовій кризі, фінансових, організаційно-технічних та правових можливостей, які визначають здатність до успішного проведення його фінансової санації. До загальних умов санаційної спроможності відносять наявність у підприємства ефективної санаційної концепції та потенціалу для майбутньої успішної діяльності, а саме:

а) стійких позицій на ринку та реальних можливостей збільшення обсягів реалізації;

б) конкурентних переваг;

в) виробничого та кадрового потенціалу.

Економічними критеріями санаційної спроможності підприємства є його здатність до забезпечення ліквідності, відновлення прибутковості та одержання конкурентних переваг. Указані кількісні та якісні величини є тісно взаємозв'язаними між собою. Так, досягнення конкурентних переваг можливе лише за наявності стійкої ліквідності та платоспроможності, водночас, орієнтація лише на забезпечення ліквідності дає можливість забезпечити життєздатність підприємства тільки в короткостроковому періоді.

Санаційне спроможним підприємство буде в тому разі, коли продисконтована очікувана вартість майбутніх активів (за умови успішної санації) буде більшою за вартість його ліквідаційної маси перед проведенням санації.

З правового погляду, санаційно спроможним підприємство буде в тому разі, якщо воно здатне підтримувати фінансову рівновагу в довгостроковому періоді, тобто коли є достатні передумови для відновлення та збереження стабільної платоспроможності з тим, щоб у кредиторів не було підстав звертатися із заявою до арбітражного суду для порушення справи про банкрутство.

З метою визначення санаційної спроможності підприємства в процесі санаційного аудиту розв'язуються такі завдання:

* проводиться аналіз фінансово-господарської діяльності підприємства;

* визначаються причини фінансової кризи, її глибина та можливості подолання;

* робиться порівняльний аналіз сильних та слабких сторін підприємства;

* здійснюється економіко-правова експертиза наявної в підприємства санаційної концепції;

* оцінюються ризики, пов'язані з реалізацією санаційної концепції;

* робиться висновок про доцільність санації чи ліквідації суб'єкта господарювання.

У процесі проведення санаційного аудиту використовуються різноманітні методи та інструменти. До головних слід віднести такі: опитування (анкетування) співробітників; факторний аналіз відхилень; аналіз сильних та слабких місць (СОФТ-аналіз); розробка сценаріїв; портфельний аналіз; метод ланцюгових підстановок; нуль-базис бюджетування; вартісний аналіз; трендовий аналіз.

Етапи та порядок проведення санаційного аудиту характеризуються відповідною структурно-логічною схемою (рис. 8.5).

Рис. 7.5

На першому етапі санаційного аудиту проводиться загальне ознайомлення із наявною в підприємства санаційною концепцією та планом фінансового оздоровлення. Окрім цього, збирається та систематизується інформація, що використовується в процесі санаційного аудиту. Аудитор для виконання своїх завдань, пов'язаних з оцінкою санаційної спроможності суб'єкта господарювання, одержує доступ до всієї необхідної комерційної інформації про підприємство. Перед початком проведення санаційного аудиту аудитор повинен взяти в керівника підприємства пояснювальну записку до плану санації, яка підтверджує повноту та достовірність плану санації, експертиза котрого проводиться, фактологічного матеріалу, на якому базується план, а також визначає повноваження аудитора.

Рис. 7.6

8.1 САНАЦІЯ БАЛАНСУ. ЗМЕНШЕННЯ СТАТУТНОГО ФОНДУ ПІДПРИЄМСТВА

Розглянемо тепер комплекс санаційних заходів, спрямованих на реструктуризацію пасивів підприємства. Ці заходи пов'язані зі зміною розмірів та структури фінансових джерел формування активів.

Маючи збитки, підприємства, як правило, не заінтересовані показувати їх у своїй звітності, зокрема в балансі. Особливо це стосується акціонерних товариств, оскільки їхні баланси публікуються в пресі. За наявності балансових збитків суб'єктам господарювання дуже важко розраховувати на залучення фінансових ресурсів із зовнішніх джерел, оскільки як для кредиторів, так і для потенційних інвесторів збиткове підприємство є непривабливим об'єктом фінансування.

Відтак збиткові підприємства можуть вдатися до санації балансу (чиста санація). Чиста санація передбачає покриття відображених в балансі збитків за рахунок власних та прирівняних до них коштів. Згідно із законодавством України, збитки підприємств можуть списуватися за рахунок резервних (страхових) фондів , засобів цільового призначення (спеціальні фонди і цільове фінансування) або за рахунок санаційного прибутку, який може утворитися за зменшення статутного фонду підприємства. Ліквідність та платоспроможність підприємства в результаті чистої санації не поліпшуються, оскільки підприємство не залучає додаткових фінансових ресурсів.

Санація балансу за рахунок санаційного прибутку доцільна лише тоді, коли вичерпано інші можливості покриття балансових збитків. Даний (розрахунковий) прибуток утворюється в результаті зменшення статутного фонду підприємства. Санаційний прибуток - це прибуток, який виникає внаслідок викупу підприємством власних корпоративних прав (акцій, паїв) за курсом, нижчим від номінальної вартості цих прав, або в результаті їх безкоштовної передачі для анулювання, зниження номінальної вартості або за одержання безповоротної фінансової допомоги від власників корпоративних прав, кредиторів та інших заінтересованих у санації підприємства осіб. Перша складова санаційного прибутку дорівнює різниці між номінальною вартістю корпоративного права та ціною його викупу емітентом і витратами, пов'язаними з процедурою викупу прав та зменшення статутного фонду. Якщо корпоративні права надаються для анулювання безкоштовно, то санаційний прибуток дорівнюватиме номінальній вартості наданих для анулювання прав за мінусом витрат, пов'язаних зі зменшенням статутного капіталу.

Порядок зменшення статутного фонду підприємств. Основні цілі та завдання зменшення статутного фонду підприємств:

* одержання санаційного прибутку, який спрямовується на покриття балансових збитків;

* урівноваження (або перевищення) номінальної вартості акцій (паїв) з їхньою ринковою ціною, оскільки в період фінансової кризи може скластися ситуація, коли біржова ціна буде суттєво меншою за номінальну вартість акцій. Залучення засобів через додаткову емісію корпоративних прав у даному разі неможливе;

* приведення у відповідність величини основних та оборотних засобів підприємства з розміром його власного капіталу, оскільки з метою підвищення платоспроможності підприємство може прийняти рішення про продаж частини свого майна, що й спричинятиметься до такої невідповідності;

* концентрування статутного капіталу в руках найбільш активних власників.

У зв'язку з тим, що найпоширенішими формами організації бізнесу в Україні є акціонерні товариства та товариства з обмеженою відповідальністю, ми будемо досліджувати механізм зменшення статутного капіталу підприємства на прикладі саме цих видів господарських товариств.

Державною комісією з цінних паперів та фондового ринку затверджене "Положення про порядок збільшення (зменшення) статутного фонду акціонерних товариств". Цим положенням та Законом України "Про господарські товариства" передбачено два методи зменшення статутного фонду акціонерного товариства:

1. Зменшення номінальної вартості акцій (деномінація).

2. Зменшення кількості акцій існуючої номінальної вартості. Зменшення номінальної вартості може здійснюватися об'єднанням кількох акцій в одну (конверсія). Обсяги зменшення статутного капіталу визначаються рішенням зборів акціонерів, пайовиків. Рішення загальних зборів товариства про зміни статутного фонду приймаються більшістю у 3/4 голосів акціонерів, які беруть участь у зборах (загальні збори визнаються правомочними, якщо в них беруть участь акціонери, що мають відповідно до статуту товариства понад 60 % голосів)1.

Приклад 1.

Статутний фонд підприємства становить 100 000 грн., збитки - 12 000 грн. Загальними зборами товариства прийнято рішення щодо зменшення статутного фонду шляхом передачі до анулювання корпоративних прав номінальною вартістю 11 000 грн. Окрім цього, один з кредиторів частково списав короткострокову заборгованість підприємства зі сплати процентів за користування кредитом на суму 2 000 грн.

Якщо не враховувати податкові нюанси, то баланс підприємства в ході проведення вказаних операцій буде змінюватися таким чином:

Санаційний прибуток в сумі 13 тис. грн.. який утворився внаслідок зменшення статутного фонду та списання заборгованості, спрямовується на покриття балансових збитків та на формування резервних фондів.

Законодавством України встановлено чіткий порядок зменшення статутного фонду підприємств. Нормативне регулювання в цій сфері здійснюється з метою захисту майнових інтересів кредиторів. Надзвичайно важливим є те, що рішення товариства про зміни розміру статутного фонду набирає чинності лише з дня внесення цих змін до державного реєстру. Реєстрація випуску акцій та інформації про емісію акцій у зв'язку зі зменшенням статутного фонду здійснюється відповідно до Положення про порядок реєстрації випуску акцій і облігацій підприємств та інформації про емісію. Зменшення статутного фонду за наявності заперечень кредиторів не допускається, оскільки в даному разі зменшується капітал, у межах якого власники підприємства відповідають перед його кредиторами. Зауважимо, що виконавчі органи підприємства несуть персональну відповідальність за факт зменшення статутного фонду та повернення внесків власникам у разі заперечень кредиторів. Рішення зборів засновників не звільняє дирекцію (правління) від відшкодування збитків кредиторам, оскільки воно набуває правової сили лише після внесення змін до державного реєстру.

У повідомленні про загальні збори акціонерів з приводу зміни розмірів статутного фонду обов'язково зазначаються:

а) мотиви, спосіб та мінімальний розмір збільшення або зменшення статутного фонду;

б) проект змін до статуту, пов'язаних зі змінами розміру статутного фонду;

в) дані про кількість акцій, що випускаються додатково або вилучаються, та їхню загальну вартість;

г) відомості про нову номінальну вартість акцій;

д) права акціонерів за додаткового випуску акцій або за їхнього вилучення;

є) дата початку і закінчення передплати на акції, що додатково випускаються або вилучаються.

Рішенням акціонерного товариства про зменшення розмірів статутного фонду об'єднанням акцій, акції, не подані для анулювання, визнаються недійсними, але не раніше, ніж через шість місяців після повідомлення про це всіх акціонерів.

Законодавством установлено, що підприємство повинно покрити збитки акціонерів, пов'язані зі зменшенням статутного фонду. У разі, коли акціонер відмовився від обміну акцій у зв'язку зі зменшенням статутного фонду через зменшення номінальної вартості акцій, емітент зобов'язаний запропонувати акціонеру викупити його акції за вартістю, не нижчою від номінальної. Проте досить часто великі акціонери, власники контрольних пакетів акцій надають свої акції для анулювання безкоштовно, роблячи таким чином посильний внесок у фінансування санації. За економічним змістом зменшення статутного фонду з метою покриття балансових збитків підприємства означає приведення у відповідність розміру номінального капіталу до його реальної вартості, яка випливає зі стану балансу. Збитки для власників виникають не в момент зменшення номіналу (чи анулювання акцій), а тоді, коли підприємство отримало збитки від фінансово-господарської діяльності.

Санація викупом акцій (придбанням паїв) у власників. Акціонерне товариство має право викупити в акціонера оплачені ним акції для наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Указані акції мають бути реалізовані або анульовані у строк, не більший за один рік. Те саме стосується і товариства з обмеженою відповідальністю щодо придбання ним паїв учасників товариства .

За санації через викуп емітентом корпоративних прав у їхніх держателів підприємство повинно, без огляду на складний фінансовий стан, мати в своєму розпорядженні достатньо ліквідних засобів, необхідних для виплати відшкодування власникам акцій (паїв). Іншою важливою умовою такого методу санації є те, що для акціонерного товариства, наприклад, викуп акцій є доцільним лише за курсом, нижчим від номінальної вартості. В іншому разі санаційний прибуток, який може бути спрямований на покриття балансових збитків, не створюється, а отже, зменшувати статутний фонд немає сенсу.

Приклад 2.

Споруду, яка входить до складу основних фондів невиробничого призначення акціонерного товариства балансовою вартістю 20 000 грн., реалізовано за ЗО 000 грн. Виручку від реалізації цього об'єкта товариство використало для придбання власних акцій номінальною вартістю 37 000 грн. (курс 40,62 грн. за одну акцію номінальною вартістю 50 грн.). Власні акції підприємства відображаються в активі балансу за ціною їх придбання (податкові аспекти у розрахунках не враховуються). В результаті такої операції здійснюється перенесення суми з однієї активної статті балансу на іншу. Безпосередньо після цього придбані акції анулюються (вартість активів зменшується на 20 000 грн.) з одночасним зменшенням статутного капіталу на номінальну вартість анульованих акцій (37 000 грн.). Виникає санаційний прибуток у розмірі різниці між номінальною вартістю анульованих акцій і курсом їх придбання. Окрім цього, підприємство отримає прибуток від реалізації основних фондів у сумі 10 000 грн. Цей прибуток спрямовується безпосередньо на покриття балансових збитків. Баланс підприємства в процесі проведення санації буде змінюватися так:

Рис 8.8

За використання такого методу санації підприємство може покрити показані в балансі збитки, однак його платоспроможність та ліквідність дещо погіршуються, оскільки для придбання власних корпоративних прав витрачаються ліквідні засоби.