Расчетный счет предприятия.

Расчетный счет – это условная ячейка, где организация, являющаяся клиентом банка, хранит свои деньги. Расчетный счет имеет номер – это как бы номер условной ячейки для хранения денег.

Но реально в банке никакой ячейки с вложенными в нее денежными банкнотами не существует. Деньги клиента хранятся в банке в безналичной форме, т. е. в виде записей в банковских регистрационных карточках или регистрационных книгах.

В банке имеется специально оборудованное хранилище, где хранятся наличные деньги. Но количество хранящихся в банке наличных денег необязательно соответствует количеству денег, сданному на хранение его клиентами.

Согласно гражданскому законодательству банковский счет (как минимум один) обязана иметь каждая организация, являющаяся юридическим лицом. Расчетный счет должен быть открыт после государственной регистрации юридического лица. Предприятие может открывать счета в банках, которые имеют лицензию банка Росси.

Предприятие может открывать:

1. Специальный счет – открывают для осуществления операций при определенных формах безналичных расчетов или для совершения операций целевого характера.

Источником денежных средств на специальных счетах являются денежные средства, переведенные с собственного расчетного счета или полученные банковские кредиты.

Для открытия специального счета необходимо в обслуживающем банке написать соответствующее заявление и в случае, если деньги перечисляются с расчетного счета, приложить к нему платежное поручение на перевод.

2. Валютный счет – предназначен для ведения валютных операций. Об открытии валютного счета нужно сообщить в налоговую инспекцию.

3. Расчетный счет – это основной счет предприятия, через который проводятся большинство операций.

Для открытия расчетного счета необходимы документы:

· заполненный договор банковского счета (2 экз)

· копию информационного письма об учете в органах статистики

· заявление на открытие р/с;

· нотариально заверенные копии учредительных документов, свидетельств о государственной регистрации и о постановке на налоговый учет;

· справки о регистрации в фондах социального страхования;

· карточка с образцами подписей лиц, имеющих право распоряжаться счетом и печатями в 2-х экз. Первая подпись – это подпись руководителя организации или его заместителя, вторая подпись – главного бухгалтера или его заместителя. В банковской карточке может быть предусмотрено два варианта первой подписи (первый вариант – подпись руководителя, второй – подпись заместителя руководителя) и два варианта второй подписи (первый вариант – главного бухгалтера, второй – его заместителя). Если в организации произойдет смена руководителя, имеющего право первой или второй подписи, или замена печати, то в банк представляется новая банковская карточка с новыми образцами подписей и оттиска печати. В случае отсутствия в организации должности главного бухгалтера на карточке ставится подпись только руководителя организации.

· иные документы по требованию банка

После предоставления всех документов между учреждением банка и предприятием заключается Договор на расчетно-кассовое обслуживание. Каждый коммерческий банк имеет форму такого типового договора.

В этом договоре оговариваются обязанности банка и клиента банка, указываются порядок расчетов банка с клиентом, ответственность сторон и их реквизиты, прочие условия.

При этом организация приобретает право на получение от банка целого комплекса услуг. Некоторые услуги из этого комплекса оказываются бесплатно (поскольку банку выгодно хранение у него денег организации в течение неопределенного срока), а некоторые услуги предоставляются банком за отдельную плату.

Кроме расчетно-кассового обслуживания банки стремятся предоставить организациям ряд дополнительных услуг. Важнейшими из них являются депозитное обслуживание и кредитование.

Депозитное обслуживание (банковский вклад) – это передача организацией своих денег банку на долговременное хранение под проценты. Подобная передача денег оформляется отдельным депозитным договором между организацией и банком.

Кредитование –выдача денег организации в кредит – взаймы и опять же под проценты. Условия выдачи и возврата кредита определяются в отдельном – кредитном договоре.

Естественно, что проценты, которые банк получает по выданным кредитам, должны быть больше, чем проценты, которые банк выплачивает по депозитам. Разница между процентами по кредитам и по депозитам называется маржей. За счет маржи образуется значительная доля дохода банка.

Выдача денег, а также безналичные перечисления с этого счета осуществляются, как правило, на основании приказа организации – владельца расчетного счета или с его согласия.

В особых случаях банк принудительно списывает денежные средства с расчетного счета по документам других организаций. Например, по приказам финансовых органов перечисляются суммы просроченных налогов и сборов, по исполнительным листам, приказам Госарбитража – суммы удовлетворенных исков и т.п. Банк, кроме того, может списывать денежные средства с расчетного счета организации без ее приказа, по собственной инициативе (например, проценты за пользование ссудами, суммы по просроченным ссудам, за выполненные им услуги).

В безакцептном порядке оплачивают счета энергоснабжающих, теплоснабжающих и водопроводно-канализационных организаций.

В определенных законодательными актами случаях банки вправе закрыть расчетный счет. Причинами закрытия расчетного счета могут быть:

- решение налоговой инспекции при длительной (более 6 месяцев) неплатежеспособности организации по налогам и при существенных нарушениях налоговой и отчетной дисциплины;

- решение суда;

- решение органа, учредившего организацию.

После открытия расчетного счета банк обязан сообщить об этом в инспекцию ФНС России по месту регистрации организации. Таким образом, налоговый орган будет знать, от какого коммерческого банка он сможет затребовать информацию о безналичном денежном обороте организации.

Источники поступления ДС на р/с торговой организации

- Торговая выручка

- Погашение дебиторской задолженности

- Выплата авансов от партнеров

- Доходы от прочих видов деятельности

На банковском языке поступление денег на расчетный счет называется зачислением на счет, а расход денег с расчетного счета – списанием с расчетного счета. По просьбе клиента банка его наличные деньги могут быть зачислены на его расчетный счет, т. е. из наличной формы переведены в безналичную. Банк может выполнить также противоположную процедуру: выдать клиенту деньги с его расчетного счета в наличной форме, т. е. в виде бумажных денег и монет.

Предприятия торговли в течение дня ежедневно получают от населения большие суммы наличных денег в обмен на товары. Максимальный размер остатка наличных ДС на конец рабочего дня в кассе предприятия называется лимит остатка ДС в кассе. Расчет лимита ведет само предприятие, расчет утверждается обслуживающим банком. Все остальные ДС предприятие обязано сдать в обслуживающий банк. Превышение установленных лимитов в кассе допускается лишь в течение 3 рабочих дней в определенные периоды (выплаты заработной платы работникам предприятий, пособий по временной нетрудоспособности, стипендий, пенсий и премий).

Порядок сдачи ДС в банк

1 способ. ДС сдает в банк сам кассир главной кассы предприятия.

Для этого составляется документ «Объявление на взнос наличными». Этот документ состоит из 3-х частей:

Объявление: остается в банке

Квитанция выдается вносителю ДС, остается у него на руках как подтверждение внесения ДС

Ордер: подшивается к банковской выписке.

Наличные деньги принимает кассовый работник банка. После приема денег он подписывает объявление, ордер и квитанцию, ставит на квитанции печать банка и выдает квитанцию работнику организации, внесшему деньги. Для работника организации, внесшего деньги в банк, эта квитанция является оправдательным документом перед организацией.

Никаких помарок и исправлений в объявлении на взнос наличными не допускается. В противном случае оно не принимается банком и должно быть переделано.

Символы для ордера:

02 Поступления торговой выручки от продажи потребительских товаров независимо от каналов их реализации;

05 Поступления выручки пассажирского транспорта;

08 Поступления квартирной платы и коммунальных платежей;

09 Поступления выручки зрелищных предприятий;

11 Поступления выручки от предприятий, оказывающих прочие услуги;

12 Поступления налогов и сборов;

15 Поступления от реализации недвижимости;

16 Поступления на счета по вкладам граждан (кроме Сберегательного банка Российской Федерации);

17 Поступления от предприятий Государственного комитета Российской Федерации по связи и информатизации;

18 Поступления от учреждений Сберегательного банка Российской Федерации;

19 Поступления на счета граждан, осуществляющих предпринимательскую деятельность без образования юридического лица;

20 Поступления наличных денег от реализации государственных и других ценных бумаг (кроме Сберегательного банка Российской Федерации)

28 Возврат заработной платы и других приравненных к ней выплат;

30 Поступления наличных денег в кассы кредитных организаций от валютно-обменных операций с физическими лицами;

32 Прочие поступления.

Пример

Кассир Филькова ООО «Лето» 1.12.09 сдает торговую выручку в Росбанк в сумме 250 тыс. руб. Оформить Объявление на взнос наличными № 151.

В объявлении на взнос наличными номер расчетного счета организации (20-значное число) указан в реквизите «Кредит», хотя в бухгалтерском учете организации хозяйственная операция взноса наличными на расчетный счет должна отразиться по дебету счета 51 «Расчетные счета». Действительно, счет 51 является активным счетом. Внесение денег на расчетный счет означает увеличение актива организации и, следовательно, должно отражаться по дебету счета 51. Но представленный здесь документ составлен с точки зрения бухгалтерского учета не организации, а обслуживающего банка. А в бухгалтерском учете банка операция взноса денег на расчетный счет представляется в зеркальном отражении. Деньги на расчетном счете организации учитываются как долг банка перед организацией, т. е. как его пассив. Для банка увеличение денег на расчетном счете организации означает увеличение долга банка перед организацией и соответственно отражается по кредиту соответствующего бухгалтерского счета банка.

2 способ. Сдача ДС через инкассатора банка.

Кассир сортирует деньги по достоинству и вкладывает в сумку. Старший кассир выписывает Препроводительную ведомость в 3-х экз. Одну из них вкладывают в сумку с деньгами, закрывают ее и пломбируют.

Препроводительная ведомость содержит данные: № и наименование предприятия, дату, наименование банка, № р/с, сумму вложенных денег. На оборотной стороне содержится покупюрная опись денег (сколько листов каждого достоинства).

В назначенное время в магазин приезжает инкассатор банка, забирает сумку с ДС и оставляет пустую на следующий день. При этом он должен предъявить необходимые документы:

· удостоверение личности с фотографией,

· доверенность банка на право сбора ДС,

· явочную карточку, где кассир делает отметку и времени приезда инкассатора, сумме ДС.

Вместе с сумкой инкассатору вручают второй экз. препроводительной ведомости.

Получив сумку с ДС, инкассатор ставит дату, штамп банка и расписывается на третьем экз. препроводительной ведомости, который остается в магазине.

В банке ДС пересчитываются и сопоставляются с препроводительной ведомостью. При обнаружении излишков, недостачи, фальшивых купюр составляется акт (бланк акта имеются на 1 и 2 экз. препроводительной ведомости). Акт, составленный только работниками банка без представителей предприятия, считается бесспорным.

После пересчета денег в банке и простановки необходимых отметок (подписей работников банка) второй экз. ведомости пересылают в бухгалтерию банка.

Безналичные расчеты.

Предприятие вправе получать свои ДС из банков в виде наличных денег. Но в таком виде ДС необходимы для ограниченного круга платежей: для выплаты з/п, оплаты командировочных расходов и т.п. Большинство платежных операций совершается без использования наличных денег. Бухгалтерия банка по поручению предприятия плательщика делает на расчетных счетах учетные записи, отражающие изменение размера ДС. Такой способ платежей получил название безналичных расчетов.

Безналичный расчет – это вид денежного обращения, при котором хранение и движение денежных средств происходят без участия наличных денег, путем зачисления денег на банковский счет и перечисления со счета плательщика на счет получателя.

Преимущества безналичного расчета.

снижает расходы на денежное обращение,

сокращает потребность в наличных деньгах,

способствует концентрации в банке свободных денежных средств,

обеспечивает сохранность денежных средств,

Формы безналичного расчета

1 способ. Расчеты платежным поручением-требованием (инкассо).

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Акцепт означает согласие. Соответственно условие оплаты платежного требования с акцептом означает, что после того, как банк плательщика получит такое платежное требование, банк должен будет информировать об этом плательщика. Плательщик может подтвердить свое согласие на отправку платежа, другими словами, акцептовать платежное требование или не согласиться с платежным требованием – отказаться от акцепта.

Платежные поручения-требования могут оплачиваться:

А) с акцептом (согласие плательщика на оплату). Акцепттребований может быть последующим и предварительным. При предварительном акцепте банк производит списание средств со счета плательщика, если он не заявит в установленный срок отказ от акцепта. При последующем акцепте банк плательщика оплачивает платежное требование сразу после его поступления. Если плательщик в срок заявит об отказе от акцепта, то банк немедленно восстанавливает сумму платежа на счете плательщика и списывает ее со счета получателя. Банк принимает последующие отказы от акцепта в течение трех рабочих дней после поступления требований в банк плательщика.

За необоснованный отказ от акцепта по решению арбитражного суда покупатель может нести материальную ответственность.

Поскольку инициатива в расчетах платежными требованиями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Б) без акцепта. Например, со счетов плательщика без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги.

Требование предъявляется в банк при иногородних расчетах в трех экземплярах, при одногородних — в четырех экземплярах. Основной недостаток способа – медленное поступление денежных средств.

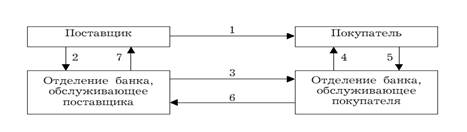

1 — отправка документов, подтверждающих отгрузку товаров;

2 — сдача поставщиком платежного поручения-требования в четырех или трех экземплярах на инкассо;

3 — отправка платежного поручения-требования в двух экземплярах учреждению банка плательщика;

4 — извещение покупателя о поступлении платежного поручения-требования;

5 – отправка покупателем оплаченного платежного поручения-требования;

6 — извещение об оплате покупателем счета;

7 — перечисление платежа на счет поставщика и извещение его об этом

Одна из форм инкассо: Расчеты инкассовыми поручениями

Расчеты инкассовыми поручениями – это более жесткий вариант расчетов по инкассо.

Инкассовое поручение является расчетным документом, на основании которого денежные средства списываются со счета плательщика в бесспорном порядке.

Этот способ расчета применяется, если бесспорный порядок взыскания денежных средств установлен законодательством для взыскания денежных средств государственными органами по исполнительным документам на основании судебных решений.

Кроме того, инкассовые поручения допускается использовать во взаимоотношениях организации с ее деловыми партнерами, если в договоре банковского счета оговаривается возможность безакцептного списания денежных средств со счета.

Инкассовое поручение – это, по сути, платежное требование без акцепта. Бланк инкассового поручения почти идентичен бланку платежного требования: в инкассовом поручении за ненадобностью исключены поля условие оплаты и срок для акцепта.

2способ. Расчеты платежным поручением (банковский перевод).

Платежное поручение – это документ, представляющий собой письменно оформленное поручение своему банку, который его обслуживает, на перечисление определенной суммы денежных средств со своего счета.

В нем обязательно указывают назначение подлежащих перечислению сумм.

Платежное поручение передается в учреждение банка плательщика в порядке последующего акцепта после получения получателем товарно-материальных ценностей или оказанных ему услуг.

Также оно может выписываться и для предварительной оплаты счетов поставщиков. Под предварительной оплатой понимают оплату товаров, готовых к отгрузке получателю и отгружаемых не позднее трех рабочих дней со дня получения платежа.

Платежные поручения оформляют, как правило, на сумму не менее предельной величины, установленной для банковских операций по безналичным расчетам.

| |

| |

| |

Банк покупателя Банк покупателя

(плательщика) (плательщика)

| Банк поставщика

| ||||||||

| Покупатель | Поставщик |

1. Покупатель заполняет платежное поручение в 3-х экз и передает банку.

1 –в банке покупателя

2 –в банке поставщика

3 –возвращается предприятию с банковской выпиской.

2. Банк покупателя списывает с его р/с ДС в сумме указанной в платежном поручении.

3. Банк покупателя направляет платежное поручение в банк поставщика

4. Банк поставщика зачисляет ДС по платежному поручению на р/с поставщика

5. Покупатель и поставщик получают банковские выписки об остатках ДС на р/с (в выписке указываются конкретные суммы движения ДС и остаток на счете после совершения операции).

Банк обязан принимать платежные поручения независимо от наличия денежных средств на расчетном счете плательщика. При недостаточности денежных средств на расчетном счете исполнение платежного поручения банком будет отложено.

Пример

Заполнить платежное поручение № 14 от 09.12.09 г. по данным: ООО «Лето» 08.12.09 г. приобрела товары у ЗАО «Зима» на сумму 58 000 руб. в том числе НДС (счет-фактура № 22). Банк покупателя ЗАО «Мончебанк» г. Мончегорск, банк поставщика ОАО АКБ «Росбанк» г. Мурманск.

3 способ. Аккредитивная форма расчетов

Относительная ненадежность платежей банковскими переводами и инкассо состоит в том, что согласие на осуществление платежа за поставленные товары зависит от самих плательщиков. Аккредитивная форма расчетов практически исключает плательщиков из процесса принятия решения платить или не платить за поставленные товары.

Эта форма расчетов предусматривает заключение отдельного платежного договора, которым является аккредитив. Он заключается между покупателем (плательщиком), банком, принимающим обязательства обеспечить платеж, и продавцом (получателем денег).

Выплаты по аккредитиву производят в течение срока его действия в полной сумме аккредитива или по частям на основе представленных поставщиком реестров счетов и документов, удостоверяющих отгрузку товара. Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки товара.

Остаток неиспользованного аккредитива возвращают предприятию-покупателю и зачисляют на его расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита.

Схема документооборота при аккредитивной форме расчетов.

Поставщик Поставщик

|

| Покупатель | ||||||||

|

|

| ||||||||

Банк поставщика Банк поставщика

| Банк покупателя | |||||||||

Р/с Р/с

|  Аккредитив Аккредитив

| Р/с

| ||||||||

| |

| |

1- заявление на аккредитив

2 – депонирование средств (открытие аккредитива)

3 – извещение об аккредитиве

4 – отгрузка ТМЦ

5 – документы об отгрузке

6 – зачисление средств

К недостаткам аккредитивной формы расчетов следует отнести замораживание средств покупателей на период действия аккредитива до его фактического использования, а также возможность задержки отгрузки продукции поставщиком до поступления аккредитива. Вместе с тем она гарантирует немедленную оплату счетов поставщиков и способствует соблюдению расчетно-платежной дисциплины.

Виды аккредитивов

А) Отзывной – это аккредитив, который может быть изменен или отменен банком поставщика без предварительного уведомления получателя средств.

Б) Безотзывный аккредитив – это аккредитив, который не может быть отменен без согласия получателя средств.

4 способ. Расчеты чеками

Расчетный чек содержит письменное поручение владельца счета (чекодателя) обслуживающему его банку на перечисление указанной в чеке суммы денег с его счета на счет получателя средств (чекодержателя).

Данная форма расчетов в последние годы все шире используется при одногородних расчетах.

Слабые стороны: отвлечение средств из оборота, низкий уровень гарантий по платежам, сложности оформления, сравнительно длительные сроки документооборота, прохождения платежей и т.д. По этим причинам расчеты чеками между предприятиями стали довольно редким явлением.

Обмен расчетного чека на наличные денежные средства и получение сдачи из суммы чека наличными денежными средствами чекодателями запрещается. Поэтому расчетный чек необходимо выписывать точно на ту сумму, на которую покупается товар.

На пустой бланк чека запрещается ставить печать предприятия, выписывающего данный чек. Из этого следует, что для того, чтобы выписать расчетный чек за пределами территории предприятия, лицу, выписывающему данный чек, необходимо иметь при себе печать предприятия, что на практике маловероятно, или возвращаться на предприятие для проставления на чеке оттиска печати предприятия.

Юридические лица при проведении безналичных расчетов используют расчетные чеки, собранные и сброшюрованные в чековые книжки по 10, 20, и 25 листов каждая. Чековая книжка, как и расчетные чеки в ней, является бланком строгой отчетности и изготавливается на специальной бумаге на банкнотной фабрике.

Для обеспечения гарантированной оплаты расчетных чеков банком предприятие депонирует сумму денежных средств на специальном счете в данном банке (переводит определенную сумму денег с основного р/с на специальный). Сумма денежных средств, перечисленных предприятием на специальный счет, и определяет сумму лимита чековой книжки.

Срок действия полученной предприятием расчетной чековой книжки в основном один год, но по желанию клиента срок действия чековой книжки может быть продлен или сокращен.

Выписывая расчетный чек, чекодатель обязан перенести на корешок чека остаток лимита; данная сумма указывается цифрами и прописью с большой буквы.

Расчетный чек предъявляется к оплате в обслуживающий банк в течение десяти календарных дней после его выписки чекодателем (день выписки чека не учитывается).

| |

Поставщик Поставщик

(чекодержатель) (чекодержатель)

| Покупатель

(чекодатель) (чекодатель)

| ||||||||||||||||||||

Банк Банк

поставщика поставщика

| Банк покупателя |

1. Подача заявления чекодателем на приобретение чековой книжки с платежным поручением для перечисления средств на специальный счет чековой книжки.

2. Выдача чековой книжки чекодателю с депонированием банком суммы лимита.

3. Отгрузка продукции, товаров, услуг чекодателю.

4. Передача чека чекодателем чекодержателю в оплату продукции, товаров, услуг.

5. Заполнение и передача банку "Ведомости о принятых к оплате расчетных чеках".

6. Передача заполненного реестра чеков и расчетного чека на оплату.

7. Зачисление денежных средств на текущий счет поставщика, передача документов банку покупателя.

8. Предоставление выписки со счета депонированных сумм.

5 способ. Расчеты в порядке плановых платежей

Производят в тех случаях, когда между поставщиками и покупателями сложились устойчивые хозяйственные отношения, а поставки носят регулярный характер.

Сущность: покупатель оплачивает поступающий товар равнымисуммами в сроки, установленные соглашением между ним и поставщиками. Расчетные документы при данной форме расчетов могут выписываться как получателем (платежные поручения-требования), так и плательщиком (поручения, чеки). Стороны периодически уточняют состояние расчетов и на основании фактического отпуска товаров производят перерасчет. Расчеты уточняют не реже чем через 30 дней.

6 способ. Расчеты с использованием векселей

Вексель - это безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте в определенный срок.

7 способ. Расчеты основанные на зачете взаимных требований

Требования и обязательства должников и кредиторов друг к другу погашаются в равновеликих суммах и лишь на разницу производится платеж в установленном порядке.

Взаимные расчеты могут быть разовыми и постоянными, между двумя организациями или их группой. Сроки и порядок расчетов устанавливаются соглашением сторон между организациями по согласованию с учреждением банка.