Основные принципы формирования дивидендной политики корпорации

Несомненно, дивидендная политика играет большую роль в организации финансовой стратегии корпорации. Дивидендная политика влияет на степень благосостояния инвесторов в настоящий момент, на темпы ее развития за счет самофинансирования; воздействует на финансовую устойчивость предприятия; определяет стоимость используемого компанией капитала и ее рыночную стоимость.

Главная задача дивидендной политики - это поиск оптимального сочетания интересов акционеров с потребностью в достаточном финансировании развития и укрупнения предприятия. Чем больше чистой прибыли будет направлено на выплату дивидендов акционерам компании, тем меньше средств у компании останется на самофинансирование, что снизит темпы роста собственного капитала, и приведет к сокращению выручки, а также снизит платежеспособность компании. С другой стороны, если акционеры не получат достаточной прибыли от инвестированного капитала и предпочтут избавиться от акций данной компании, то ее рыночная стоимость упадет.

Итак, цель дивидендной политики состоит в оптимизации пропорций между текущими выплачиваемыми дивидендами и обеспечении стабильного роста рыночной стоимости акций в предстоящем периоде путем капитализации части прибыли. Исходя из данной цели, можно сформулировать следующее понятие дивидендной политики: дивидендная политика публичной компании - это составная часть общей финансовой стратегии компании и политики формирования ее собственных финансовых ресурсов, заключающаяся в оптимизации пропорций потребляемой и капитализируемой частями прибыли предприятия в целях обеспечения роста рыночной стоимости акций. Таким образом, формирование дивидендной политики корпорацией - одна из самых сложных задач финансового менеджмента[2].

Формирование оптимальной дивидендной политики индивидуально для каждой отдельно взятой компании. Она выбирается с учетом особенностей данного предприятия, его владельцев, инвестиционных возможностей и других факторов, к числу которых относится темп роста компании, рентабельность, стабильность доходов, степень финансирования за счет заемного капитала, ограничения правового характера и так далее.[3]

Существует несколько теоретических подходов к дивидендной политике (табл. 1).

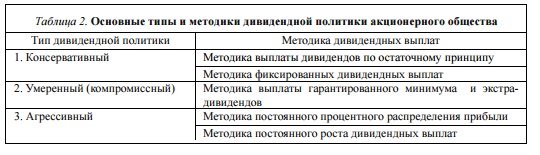

Практическое использование теорий дивидендной политики позволяет выделить три основных подхода к формированию дивидендной политики компании – консервативный, умеренный и агрессивный. При этом каждому типу дивидендной политики компании будут соответствовать и определен- ные методики дивидендных выплат (табл. 2)[4].

Практическое использование теорий дивидендной политики позволяет выделить три основных подхода к формированию дивидендной политики компании – консервативный, умеренный и агрессивный. При этом каждому типу дивидендной политики компании будут соответствовать и определен- ные методики дивидендных выплат (табл. 2)[4].