Поняття системи бухгалтерського обліку та її складові

Для того щоб з'ясувати, які елементи входять у систему бухгалтерського обліку, передовсім, слід з'ясувати загальне поняття системи, яке відіграє дуже важливу роль у науці.

Система — ціле, яке складається з частин. Це поняття в літературі вживається в різних значеннях. У науковому розумінні система — це сукупність взаємопов'язаних та взаємодіючих елементів, кожен з яких робить свій внесок до характеристики цілого. Механізм системи характеризують її теорія (визначення мети, предмета та методу) і практика; система в статиці — це її структура (складові елементи та їх співвідношення); у динаміці — технологічні процеси. Основні властивості систем такі:

• система прагне зберегти свою структуру (ця властивість основана на об'єктивному законі організації — на законі самозбереження);

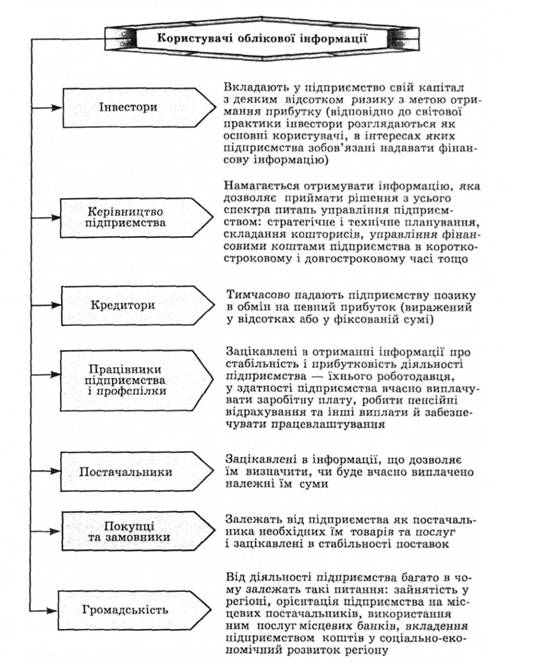

Рис. 2.1. Користувачі облікової інформації

• система має потребу в управлінні;

• у системі формується складна залежність властивостей елементів та підсистем, які в неї входять.

Для системи характерна не лише наявність зв'язків та відносин між елементами, що її утворюють, а й нерозривна єдність із середовищем, у взаємозв'язку з яким система проявляє свою цілісність. Будь-яку систему можна розглянути як елемент системи вищого порядку, тоді як її елементи можуть виступати як системи нижчого порядку. Окремі рівні системи зумовлюють певні аспекти її поведінки, а цілісне функціонування — це результат взаємодії всіх її сторін та рівнів. Для більшості систем характерна наявність у них процесів передачі інформації й управління.

Система може бути великою, і тому її доцільно поділити на ряд підсистем. Підсистема — це набір елементів, які являють собою автономну галузь у системі. Об'єкти, які входять у систему, називаються елементами цієї системи. Вони об'єднані взаємозв'язком та взаємодією. Зв'язки між елементами поділяються на вхідні й вихідні. Через вихідні зв'язки елемент системи може впливати на інші елементи або навколишнє середовище. Кожен з елементів може мати один або більше входів і один або більше виходів. Зв'язки між елементами системи — це з'єднання між елементами, які впливають на поведінку елементів і систему в цілому. Види елементів і зв'язків можуть бути різноманітними. Вибір тих чи інших елементів і зв'язків з множини реально існуючих як предмета дослідження залежить від поставленої проблеми.

Розглядаючи бухгалтерський облік як систему, слід керуватися тим, що на конкретному підприємстві він здійснюється за допомогою засобів праці (обчислювальної та організаційної техніки) і живої праці працівників бухгалтерії, які виконують обробку специфічних предметів праці (бухгалтерських документів) з метою одержання проміжної та результатної інформації. Бухгалтерський облік можна охарактеризувати як систему, оскільки він має властивості системи — наявність зв'язків (у тому числі зворотних), поділ на частини, наявність структури (упорядкованих елементів), цілеспрямованість, збереження певної структури в заданих межах під впливом зовнішніх факторів та багатоаспектність.

Бухгалтерський облік — це складна трирівнева система. Перший рівень — методичний, другий — технічний (рівень форми обліку), третій — організаційний.

Згідно із запропонованим професорами В.Ф. Палієм та Я.В. Соколовим [38] поділом на методичному, базовому рівні систему бухгалтерського обліку утворюють факти господарської діяльності, що реєструються й узагальнюються на бухгалтерських рахунках. При цьому елементами системи бухгалтерського обліку виступають рахунки (на них здійснюється узагальнення фактів), які розкривають зв'язки між господарськими подіями шляхом подвійного запису.

Обробка та реєстрація фактів господарської діяльності приводять до створення різних форм обліку (другий рівень системи бухгалтерського обліку).

Взаємодія облікових працівників у процесі ведення обліку потребує управління в бухгалтерії, що відбувається на третьому, організаційному, рівні системи бухгалтерського обліку.

Серед економістів, які розглядали третій, організаційний рівень системи бухгалтерського обліку, слід назвати професорів СІ. Вол-кова [10], К.Н. Нарібаєва [33], B.C. Рожнова [45], академіка М.Г. Чумаченка [56]. Ці автори підійшли до визначення системи бухгалтерського обліку з позицій теорії систем, теорії інформації та теорії управління. Болгарський економіст В. Янков, керуючись тим, що поняття системи є фундаментальним поняттям кібернетики, визначив бухгалтерський облік як "...керовану, складну, імовірнісну, динамічну, кібернетичну систему зі своїм об'єктом та суб'єктом управління" [37, с. 42], в якій об'єктом управління є сукупність матеріальних, трудових та грошових ресурсів у процесі їх кругообігу на підприємстві (господарські факти), суб'єктом — працівники підприємства, які виконують облікові функції (рис. 2.2).

Рис. 2.2. Кібернетична система управління

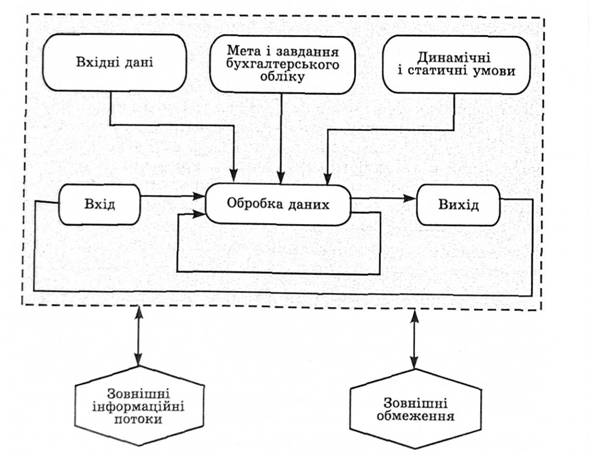

Із цієї позиції бухгалтерський облік розглядають також проф. О.М. Кашаєв [22] і СІ. Синяк [48], які вважають, що для обліку, як і для будь-якої іншої кібернетичної системи, характерні процеси сприйняття, перетворення та передачі інформації. Вони вважають бухгалтерський облік відкритою системою, яка здатна пристосовуватись до впливу навколишнього середовища. Такий підхід в організації обліку передбачає обов'язкову наявність мети і завдань бухгалтерського обліку, належне інформаційне забезпечення, динамічні умови, які визначають стійкість і гнучкість системи (документи), зовнішні обмеження (закони, інструкції, методики, накази тощо), зовнішні та внутрішні інформаційні потоки (рис. 2.3).

Окрім вхідних даних, мети і завдань, до внутрішніх параметрів належить також низка динамічних і статичних умов, в які входять структура об'єкта управління та його спеціалізація (роз

Рис. 2.3. Бухгалтерський облік як відкрита кібернетична система

поділ праці; структура управління), технологія (технологічні операції та виробничі процеси), працівники (їхні здібності і кваліфікація).

Бухгалтерський облік є відкритою кібернетичною системою, в якій кількість елементів та зв'язків між ними змінюється залежно від входів та виходів і яка здатна пристосовуватися до впливу навколишнього середовища. Розглянемо основні поняття кібернетичної системи щодо застосування в бухгалтерському обліку. У кібернетичній системі діють інформаційні зв'язки між елементами, а єдність системи забезпечується на основі інформації й управління. Основними ознаками кібернетичної системи є:

• наявність інформаційної мережі з каналами, які приймають сигнали, що надходять і утворюють потік інформації;

• координаційний центр інформаційної мережі, який утворює в системі замкнуте автономне управління;

• саморегулювання інформації, необхідної для завдань управління, яка підтримує параметри системи в заданих межах;

• інформаційні входи і виходи для обміну із зовнішнім середовищем і всередині системи.

Бухгалтерський облік має інформаційну мережу, з каналами, по яких надходять дані про стан об'єктів обліку (матеріальних цінностей, виробничих витрат тощо). У системі бухгалтерського обліку координаційним центром є бухгалтерія. Регулювання інформації, необхідної для управління, забезпечується за допомогою комплексу комп'ютерних програм обробки обліково-економічної інформації.

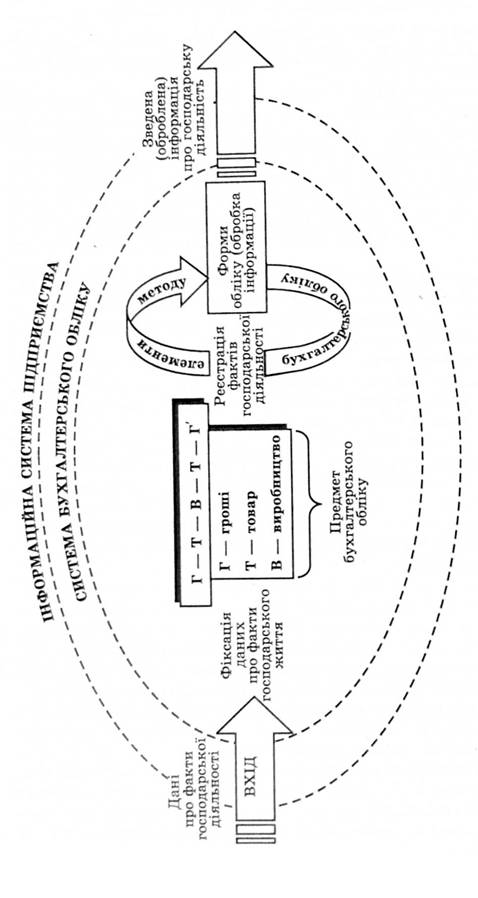

Дані про господарські процеси надходять у систему обліку безперервно по інформаційних входах, а потім, після перетворення, використовуються для інформаційного обміну із зовнішнім середовищем і всередині системи господарського обліку. Вхідні й вихідні потоки бухгалтерського обліку, як системи, спрямовані на обробку фактів господарського життя (рис. 2.4).

Відомо, що вхідним пунктом системи є найпростіші елементи. Стосовно бухгалтерського обліку такими найпростішими елементами є факти господарської діяльності.

Факти господарської діяльності відстежують методом їх фіксації в первинних документах, що відображають ці факти (господарські операції), а документи використовують для оцінки економічних та юридичних наслідків діяльності підприємства в результаті групування цих фактів на рахунках

Рис. 2.4. Система бухгалтерського обліку в інформаційній системі підприємства.

бухгалтерського обліку. Останні групуються в плані рахунків бухгалтерського обліку.

Бухгалтерський облік як система забезпечує інформацію в безперервному ланцюзі подвійного запису фактів господарської діяльності на рахунках, а подвійний запис разом з іншими елементами методу обліку утворює замкнутий контур інформаційних зв'язків у системі рахунків обліку, що чітко окреслює його межі.

Елементи бухгалтерського обліку змінюються з часом і зв'язки між ними не залишаються постійними, тому система обліку належить до динамічних систем. Як і всі складні динамічні системи, система бухгалтерського обліку характеризується великою кількістю різних показників, які відображають стан окремих її елементів, входів та виходів і вимірюються кількісно у вигляді конкретних чисел. Такими є, наприклад, дані про постачання, виробництво та продаж, використання ресурсів, стан розрахунків із постачальниками, покупцями, бюджетом, фінансові результати тощо. На практиці кількість показників обмежується вимогами до підсумкової інформації, необхідної для управлінців та інших користувачів.

Разом з тим, система бухгалтерського обліку може виступати і як статична система на такому проміжку часу, який характеризує стан елементів системи і зв'язки між ними на певну дату, коли зміни за останній день вважаються настільки несуттєвими, що їх не беруть до уваги. Так, бухгалтерський баланс складається на останнє число місяця чи кварталу, і зміни, які відбуваються на рахунках бухгалтерського обліку на день складання балансу, не беруться до уваги. Аналіз системи бухгалтерського обліку в статиці дозволяє вивчити окремі миттєві стани операцій, розглянути фіксовані значення показників у певний момент часу, вивчити інформацію, отримати результати і зробити висновки щодо об'єкта спостереження.

Бухгалтерський облік є великою системою, тобто системою, яку не можна в повному обсязі спостерігати з позиції одного спостерігача в часі й просторі. Система бухгалтерського обліку є підсистемою більш складної системи, а саме — системи управління. Бухгалтерський облік — це інформаційна система, оскільки основним завданням бухгалтерського обліку є збирання, обробка та надання інформації. Крім того, це документальна система, тому що бухгалтерський облік не може функціонувати без документів. Таким чином, бухгалтерський облік — це велика і складна інформаційно-документальна підсистема системи управління.