В основе организации бюджетного процесса лежат общие принципы организации бюджетной системы.

Бюджетный процесс подразумевает определенный порядок и последовательность вступления в бюджетные отношения различных субъектов, являющихся участниками этих отношений, согласно их функциональному назначению, задачам и закрепленным за ними бюджетным полномочиям. В систему органов, обладающих бюджетными полномочиями, входят финансовые органы, органы денежно-кредитного регулирования, органы государственного (муниципального) финансового контроля. Органом денежно-кредитного регулирования является Банк России.

Органами государственного или муниципального финансового контроля являются:Счетная палата РФ, контрольные и финансовые органы исполнительной власти, контрольные органы законодательных (представительных) органов субъектов РФ и представительных органов местного самоуправления.

Субъекты РФ в целях осуществления бюджетной политики создают финансовые органы и органы финансового контроля в соответствии с собственным законодательством. Муниципальные образования в целях обслуживания местного бюджета и управления его средствами создают муниципальные казначейства и (или) иные финансовые органы (должности) в соответствии со своим уставом и законодательством РФ.

Участниками бюджетного процесса являются: а) Президент РФ; б) органы законодательной (представительной) власти; в) органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы; г) органы денежно-кредитного регулирования; д) органы государственного и муниципального финансового контроля; (е) главные распорядители и распорядители бюджетных средств; ж) иные органы, на которые законодательством Российской Федерации и ее субъектов возложены бюджетные, налоговые и иные полномочия.

Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Особыми бюджетными полномочиями наделено Министерство финансов РФ, которое:

· составляет проект федерального бюджета и представляет его в Правительство РФ, а также принимает участие в разработке проектов бюджетов государственных внебюджетных фондов;

· осуществляет методическое руководство в области составления проекта федерального бюджета и его исполнения;

· разрабатывает по поручению Правительства РФ Программу государственных внутренних заимствовании Российской Федерации, условия выпуска и размещения государственных займов, выступает в качестве эмитента государственных ценных бумаг, проводит регистрацию эмиссии государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг;

· осуществляет по поручению Правительства РФ сотрудничество с международными финансовыми организациями;

· разрабатывает по поручению Правительства РФ Программу государственных внешних заимствований Российской Федерации, организует работу по привлечению иностранных кредитных ресурсов, разрабатывает программу предоставления гарантии Правительства РФ на привлечение иностранных кредитов третьими сторонами и определяет порядок предоставления таких гарантий;

· предоставляет по поручению Правительства РФ от имени Российской Федерации государственные гарантии ее субъектам, муниципальным образованиям и юридическим лицам;

· проводит проверки финансового состояния получателей бюджетных средств, в том числе получателей бюджетных ссуд, бюджетных кредитов и государственных гарантий, бюджетных инвестиций;

· регистрирует эмиссии займов субъектов РФ, муниципальных образований, государственных унитарных предприятий и федеральных казенных предприятий;

· ведет государственные книги (реестры) внутреннего и внешнего долга РФ;

· осуществляет управление государственным долгом РФ;

· организует исполнение федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

· исполняет федеральный бюджет;

· осуществляет предварительный и текущий контроль за исполнением федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

· составляет отчет об исполнении упомянутых бюджетов в случае заключения соответствующих бюджетный соглашений;

· составляет отчет об исполнении консолидированного бюджета РФ;

· представляет отчет об исполнении федерального бюджета в Правительство РФ;

· устанавливает порядок ведения учета и составления отчетности об исполнении бюджетов всех уровней бюджетной системы РФ, смет расходов бюджетных учреждений, устанавливает формы учета и отчетности по исполнению бюджетов всех уровней;

· открывает лицевые счета главных распорядителей, распорядителей бюджетных средств, бюджетных учреждений, а также бюджетные счета получателей бюджетных средств;

· обладает правом требовать от главных распорядителей, распорядителей и получателей бюджетных средств представления отчетов об использовании средств федерального бюджета и иных сведений, связанных с получением, перечислением, зачислением и использованием средств федерального бюджета;

· получает от кредитных организаций сведения об операциях с бюджетными средствами и средствами государственных внебюджетных фондов;

· приостанавливает операции по лицевым счетам главных распорядителей, распорядителей и получателей средств федерального бюджета.

Особая ответственность за организацию и непосредственное исполнение бюджетного процесса возложена на Федеральное казначейство. Оно несет ответственность за:

а) правильность исполнения федерального бюджета, ведение счетов и управление бюджетными средствами;

б) финансирование расходов, связанных с предоставлением бюджетных ссуд, бюджетных инвестиций, государственных гарантий с нарушением порядка, установленного Бюджетным кодексом РФ;

в) полноту и своевременность перечисления бюджетных средств получателям;

г) своевременность зачисления бюджетных средств на счета получателей;

д) своевременность представления отчетов и других сведений, связанных с исполнением бюджета;

е) финансирование расходов, не включенных в бюджетную роспись;

ж) финансирование расходов сверх утвержденных лимитов обязательств бюджета;

з) осуществление контроля за соблюдением бюджетного законодательства РФ главными распорядителями, распорядителями и получателями бюджетных средств, кредитными организациями;

и) исполнение предписаний Счетной палаты РФ и решений актов судебных органов о компенсации ущерба, нанесенного финансовыми органами получателям бюджетных средств, обязано в установленные сроки

§ 1. Понятие бюджетного процесса

Финансовый год в Российской Федерации устанавливается в 12 месяцев (с 1 января по 31 декабря). Это означает, что существует необходимость в принятии актов о бюджете с периодичностью в один год. Именно это и обусловило существование такого явления, как бюджетный процесс.

Бюджетный процесс – это регламентированная законом деятельность органов государственной власти и местного самоуправления по составлению, рассмотрению, утверждению и исполнению бюджетов соответствующих уровней.

Составной частью бюджетного процесса является бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

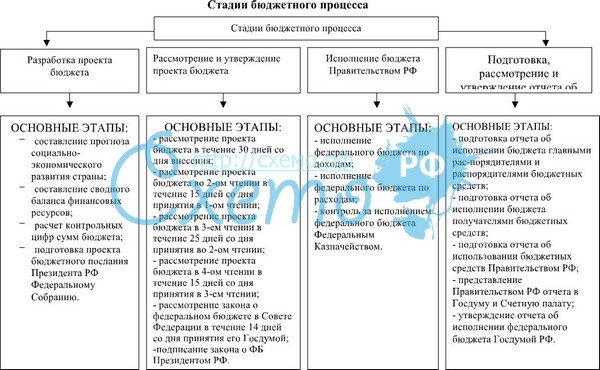

Можно выделить несколько стадий бюджетного процесса:

1) составление бюджета;

2) рассмотрение и утверждение бюджета;

3) исполнение бюджета, контроль за исполнением бюджета;

4) составление и утверждение отчета за исполнением бюджета.

Как известно, элементами бюджетной системы Российской Федерации являются бюджеты различных уровней. К ведению РФ относятся федеральный бюджет и установление общих принципов, основ бюджетного процесса для бюджетов остальных уровней. Детально бюджетный процесс в субъекте РФ, в муниципальном образовании регулируется соответственно законами субъектов РФ и уставом муниципального образования. Поэтому достаточно определенно можно рассматривать лишь процесс по формированию и

§ 2. Общие положения бюджетного процесса в РФ 661

исполнению бюджета Российской Федерации, а применительно к бюджетному процессу других уровней целесообразно говорить лишь об общих положениях.

§ 2. Общие положения бюджетного процесса в Российской Федерации

Составление бюджетов. Это является функцией органов исполнительной власти или администрации муниципального образования и производится в соответствии с прогнозом и программами социально-экономического развития соответствующей территории. На основе программ и прогнозов, а также итогов социально-экономического развития территории за предыдущий год, оценки исполнения бюджета текущего года определяются предполагаемый объем доходов соответствующего бюджета, основные направления расходования средств бюджета.

Правительство Российской Федерации организует работу по доведению не позднее чем за семь месяцев до начала финансового года до органов представительной и исполнительной власти субъектов РФ инструктивного письма об особенностях составления расчетов к проектам бюджетов на следующий финансовый год, в том числе и о централизованно установленных социальных и финансовых нормативах, которые необходимо учитывать при составлении бюджета. В свою очередь органы исполнительной власти субъектов РФ в установленные их представительными органами власти сроки доводят до представительных и исполнительных органов власти (чаще муниципальных органов) соответствующие указания по разработке проектов бюджетов, включая социальные и финансовые нормативы РФ и субъектов РФ.

В том случае, если предполагаемый объем доходов соответствующих бюджетов не соответствует нормативам минимальной бюджетной обеспеченности (ниже минимально необходимых расходов), соответствующие органы исполнительной власти представляют в вышестоящий орган исполнительной власти в установленные сроки необходимые расчеты для обоснования размеров отчислений от регулирующих доходов, размера дотаций, субвенций, подлежащих передаче из вышестоящих бюджетов.

662 Глава XV. Бюджетный процесс

Таким образом, исполнительный орган власти соответствующего уровня, составляя бюджет, аккумулирует следующую информацию:

• проектируемые проценты отчислений от регулирующих доходов вышестоящего бюджета;

• размер дотаций и субвенций, намечаемых к предоставлению из вышестоящего бюджета;

• перечень доходов, закрепленных за соответствующим бюджетом, их ожидаемый уровень;

• перечень обязательных расходов, передаваемый из -Российской Федерации субъекту РФ;

• прогнозы, программы развития соответствующих территорий, проекты смет бюджетных учреждений и др.

Органы исполнительной власти вправе вносить свои предложения по изменению и уточнению проектируемых вышестоящим органом процентов отчислений, размеров дотаций, субвенций и др. Эти предложения вначале рассматриваются органом исполнительной власти вышестоящего уровня. В случае отрицательного ответа составляется протокол разногласий, содержащий обоснование предложений и отказов, а также образуется на паритетных началах согласительная комиссия. Окончательное решение принимается соответствующим вышестоящим, представительным органом власти.

На основе вышеизложенной информации органы исполнительной власти, а реально – соответствующие финансовые отделы, управления и т. д. составляют проект бюджета на предстоящий финансовый год.

Утверждение бюджета. Орган исполнительной власти вносит проект бюджета в представительный орган соответствующей территории, к чьей исключительной компетенции относится утверждение бюджета.

Утверждению предшествует работа с текстом бюджета в комиссиях, комитетах представительного органа, где проверяются обоснованность, достаточность расходов, реальность получения предполагаемых доходов.

Утверждение бюджетов осуществляется постатейно. Ассигнования на финансирование деятельности органов законодательной, исполнительной и судебной власти включаются в бюджеты

§ 2. Общие положения бюджетного процесса в РФ 663

соответствующего уровня в качестве самостоятельных статей расходов.

Принятые бюджеты оформляются соответственно законами РФ, законами субъектов РФ, решениями представительного органа муниципального образования.

Исполнение бюджета. В ходе исполнения бюджета исполнительный орган вправе принимать решения о внесении изменений по статьям расходов в пределах утвержденных ассигнований по каждому направлению расходования средств. Более серьезные изменения требуют принятия акта соответствующего представительного органа о внесении изменений и дополнений в бюджет.

Кассовое исполнение бюджетов осуществляется соответствующими учреждениями Центрального Банка РФ, а в случае их отсутствия по согласованию с соответствующим представительным органом власти – любыми другими банками без взимания комиссионного вознаграждения.

В случаях, когда при исполнении бюджета уровень дефицита бюджета превышает установленный или происходит значительное снижение поступлений от доходных источников, представительный орган власти по предложению исполнительного органа принимает решение о введении механизма секвестра расходов. Механизм секвестра может вводиться также, если в ходе исполнения бюджета дефицит не уменьшается, результатом чего является невозможность финансирования предусмотренных в бюджете мероприятий.

Контроль за исполнением бюджета осуществляет соответствующий представительный орган власти, который самостоятельно определяет организационные формы такого контроля. Исполнительный орган власти обязан осуществлять контроль за правильностью использования предприятиями, учреждениями выделенных им из бюджета ассигнований, средств внебюджетных фондов. Представительный орган власти может принять решение о привлечении аудитора для проведения проверки исполнения бюджета исполнительным органом власти.

Отчет об исполнении бюджета исполнительный орган власти обязан в установленный срок представить соответствующему представительному органу по всем показателям доходов и расходов с необходимым анализом исполнения доходов и расходования средств. Отчет подлежит обязательному опубликованию в печати.

664 Глава XV. Бюджетный процесс

§ 3. Процесс по формированию и исполнению федерального бюджета

Составление проекта федерального бюджета. Решение о начале работы над составлением проекта федерального бюджета принимается за 18 месяцев до начала соответствующего финансового года.

1. В течение первых трех месяцев производятся разработка прогноза социально-экономического развития Российской Федерации, составление сводного баланса финансовых ресурсов, определение основных направлений бюджетной политики, расчет контрольных цифр проекта федерального бюджета на соответствующий период.

Руководители учреждений и организаций, находящихся на сметно-бюджетном финансировании, составляют проекты смет, которые представляются в соответствующие министерства и ведомства РФ, где они обобщаются. Министерства и ведомства в свою очередь представляют Министерству финансов и Министерству экономики РФ расчеты и обоснования проектируемых расходов.

Кроме того, органы исполнительной власти субъектов РФ в установленные сроки должны представить в Министерство финансов запросы и обоснования для получения отчислений от регулирующих доходов, дотаций и субвенций из федерального бюджета.

2. В течение следующих четырех месяцев Министерство финансов РФ анализирует всю представленную информацию и разрабатывает контрольные цифры проекта федерального бюджета, которые затем согласовываются с территориальными органами исполнительной власти. Эти органы могут вносить предложения по корректировке показателей отчислений, дотаций, субвенций и др.

3. Затем составляется окончательный вариант проекта федерального бюджета, который представляется Правительством РФ в Федеральное Собрание для рассмотрения и утверждения.

Рассмотрение и утверждение федерального бюджета. Необходимо отметить, что на данный момент отсутствует стабильная процедура рассмотрения и утверждения федерального бюджета, так как старая редакция Закона «Об основах бюджетного устройства и бюджетного процесса» рассчитана на принятие бюджета Верховным Советом и хотя бы поэтому не может действовать. До

§ 3. Процесс по формированию и исполнению федерального бюджета 665

принятия новой редакции этого закона Федеральное Собрание строит свою работу с проектом бюджета на основе ежегодно принимаемого федерального Закона «О порядке рассмотрения и утверждения федерального бюджета на предстоящий год (1995/1996)». Поэтому процедура год от года меняется. На сегодняшний день она выглядит следующим образом.

Правительство РФ представляет Государственной Думе до 1 августа следующие документы:

• проект Закона «О федеральном бюджете»;

• предварительные итоги социально-экономического развития РФ за текущий год;

• прогноз сводного финансового баланса на предстоящий год;

• прогноз консолидированного бюджета РФ;

• федеральные целевые программы и программы по развитию регионов, предусмотренные к финансированию за счет средств федерального бюджета;

• итоги исполнения федерального бюджета за первое полугодие текущего года и другие документы.

Кроме того, вместе с проектом федерального бюджета должны представляться проекты изменений и дополнений в законодательство о налогах.

До рассмотрения проекта федерального закона «О федеральном бюджете» в первом чтении данный проект обсуждается в комитетах и комиссиях Государственной Думы. Предложения по поводу законопроекта обобщаются в комитете по бюджету, налогам, банкам и финансам, который готовит заключение по проекту федерального бюджета и представляет его на' рассмотрение Государственной Думы.

Проект федерального бюджета рассматривается Государственной Думой в трех чтениях.

При рассмотрении проекта в первом чтении Государственная Дума утверждает основные показатели федерального бюджета:

• распределение доходов от федеральных налогов и сборов между федеральным бюджетом и бюджетами субъектов РФ;

• доходы федерального бюджета в разрезе классификации доходов и по видам доходов;

• размеры дефицита федерального бюджета;

• расходы федерального бюджета в целом. В случае отклонения проекта федерального бюджета в первом чтении образуется согласительная комиссия из представите-

666 Глава XV. Бюджетный процесс

лей Государственной Думы, Совета Федерации и Правительства РФ, которая представляет уточненный проект федерального бюджета на рассмотрение Государственной Думы повторно в первом чтении.

При рассмотрении проекта федерального бюджета во втором чтении Государственная Дума обсуждает и утверждает ассигнования постатейно, определяет перечень защищенных статей и др.

В третьем чтении проект выносится на голосование для принятия в целом.

В дальнейшем процесс утверждения проекта федерального бюджета происходит в порядке, установленном Конституцией РФ.

В случае непринятия до 1 января проекта Федерального закона «О федеральном бюджете» Государственная Дума принимает федеральный закон о финансировании государственных расходов из федерального бюджета на I квартал.

Исполнение федерального бюджета. Исполнение бюджета – это практическая реализация бюджета по всем предусмотренным показателям его доходной и расходной частей. Исполнение бюджетов относится к функциям исполнительной ветви власти. В процессе исполнения бюджета Правительство РФ может вносить изменения по статьям расходов бюджетной классификации в пределах утвержденных ассигнований по каждому направлению расходования средств.

Оперативное исполнение бюджета осуществляется в соответствии с бюджетной росписью (росписью доходов и расходов), утверждаемой Министерством финансов РФ. Оперативное исполнение бюджета заключается в принятии мер к поступлению запланированных доходов, в предоставлении финансовых средств на мероприятия, предусмотренные бюджетной росписью, контроле за правильным их использованием.

В исполнении бюджета в какой-то мере участвуют все государственные органы, бюджетные предприятия, учреждения и другие организации. Однако наиболее существенная роль в этой области принадлежит органам налоговой службы, ответственным за собирание денежных средств, финансовым органам и кредитным учреждениям.

Главной задачей Государственной налоговой службы является контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей. Как видно из определения, Государственная налоговая служ-

§ 3 Процесс по формированию и исполнению федерального бюджета 667

ба в основном обеспечивает исполнение доходной части бюджета. Для этого она наделена существенными правами:

а) производить проверки денежных документов, бухгалтерских книг, отчетов, планов, связанных с учетом налогов, получать необходимую информацию, справки, объяснения;

б) обследовать складские, торговые и иные помещения предприятий и граждан;

в) приостанавливать операции по расчетным и другим счетам в банках в случае непредставления бухгалтерских отчетов, балансов, расчетов и других документов;

г) применять к предприятиям, учреждениям, организациям и гражданам финансовые санкции, налагать административные штрафы и др.

Ключевая роль в исполнении бюджета принадлежит Федеральному казначейству, которое является структурным подразделением Министерства финансов РФ Его основными задачами являются:

а) организация, осуществление и контроль за исполнением федерального бюджета;

б) управление доходами и расходами федерального бюджета на счетах казначейства в банках;

в) сбор, обработка и анализ информации о состоянии государственных финансов и др.

В целях осуществления данных задач Главное управление Федерального казначейства Министерства Финансов РФ:

• организует бюджетное и финансовое исполнение федерального бюджета;

• доводит до территориальных органов Федерального казначейства размеры ассигнований из федерального бюджета по обслуживаемым этими органами территориям;

• ведет сводный реестр распорядителей средств федерального бюджета;

• организует и осуществляет краткосрочное прогнозирование средств федерального бюджета;

• организует и осуществляет сводный учет операций по движению средств федерального бюджета;

• организует и осуществляет управление доходами и расходами федерального бюджета.

Непосредственной же работой по целевому финансированию предприятий, учреждений, организаций, по осуществлению операций со средствами федерального бюджета занимаются органы Федерального казначейства по городам, районам.

668 Глава XV Бюджетный процесс

Органы Федерального казначейства наделены достаточно серьезными правами, в частности, правом приостанавливать операции по счетам предприятий, учреждений, использующих средства федерального бюджета, в случае допущения ими определенных нарушений финансовой дисциплины, правом взыскивать с юридических лиц в бесспорном порядке средства федерального бюджета, используемые не по целевому назначению, и т. п.

Исполнение расходной части бюджета связано с распределением средств федерального бюджета. Право распоряжаться денежными средствами, выделенными из бюджета, предоставлено законодательством руководителям учреждений, организаций и др., которые называются распорядителями бюджетных средств. Распорядители бюджетных средств подразделяются на главных и нижестоящих. К главным распорядителям относятся министры и руководители ведомств РФ. К нижестоящим относятся руководители учреждений, получающих средства от главных распорядителей для распределения между подведомственными учреждениями, а также руководители учреждений, получающих средства для их использования на средства учреждений.

Расходование средств федерального бюджета происходит в различных формах и на различные цели (например, предоставление кредитов иностранным государствам и др.), но основная часть денежных средств распределяется путем финансирования, под которым понимается предоставление средств федерального бюджета в распоряжение предприятий, учреждений на началах безвозвратности и безвозмездности.

Финансирование чаще всего осуществляется на принципах целенаправленности, другими словами, средства, предоставляемые предприятиям, учреждениям, имеют строго целевое назначение (выплата заработной платы, стипендий, реконструкция здания и т. п.).

Бюджетное финансирование на сегодняшний день возможно в двух формах:

1. Финансирование государственных (унитарных) предприятий. Государственные предприятия ныне выступают в качестве самостоятельных хозяйствующих субъектов, чья деятельность направлена на получение прибыли. Государство чаще всего не может вмешиваться в хозяйственную деятельность унитарных предприятий. Как правило, предприятие должно обеспечивать свои расходы за счет собственных средств. Поэтому бюджетное финансирование не должно быть основным источником средств для предприятия, однако оно необходимо для убыточных, но социально значимых предприятий.

§ 3. Процесс по формированию и исполнению федерального бюджета 669

2. Сметно-бюджетное финансирование учреждений. Учреждения не являются коммерческими юридическими лицами и поэтому, как правило, не имеют собственных доходов, или их объем не бывает значительным. Поэтому все расходы учреждений покрываются за счет средств бюджета на основе финансовых планов – смет расходов, устанавливающих объем, целевое направление и поквартальное распределение средств, выделенных из бюджета. Статьи расходов имеют обязательный характер и не могут быть изменены по воле руководителя учреждения. К учреждениям, находящимся на сметно-бюджетном финансировании, относятся учреждения образования, здравоохранения, науки, государственный аппарат РФ, оборона, правоохранительные органы.

Исполнение бюджетов заканчивается заключением бюджетов, под которым понимается закрытие счетов, используемых для исполнения бюджета (оно происходит 31 декабря).

Отчет об исполнении бюджета. После заключения бюджета начинается работа по составлению отчета об исполнении бюджета, которая практически проводится Министерством финансов на основе сведений, представляемых всеми органами, организациями, распорядителями бюджетных средств, имеющих отношение к исполнению бюджета.

Отчет об исполнении бюджета должен составляться по всем основным показателям доходов и расходов с необходимым анализом использования доходов и расходования средств.

Отчет об исполнении федерального бюджета представляется Правительством в Государственную Думу для утверждения. Оформляется отчет в виде Постановления Федерального Собрания, которое должно быть обязательно опубликовано в печати.

Ответственность за нарушение бюджетного законодательства. Она предусматривается Бюджетным кодексом Российской Федерации за неисполнение или ненадлежащее исполнение порядка рассмотрения проектов бюджетов, исполнения и контроля за исполнением бюджетов всех уровней.

К нарушителям бюджетного законодательства могут быть применены следующие санкции.

• предупреждение;

• блокировка расходов;

• изъятие бюджетных средств;

• приостановление операций по счетам в кредитных организациях;

• наложение штрафа;

• начисление пени;

• другие.