Типи організації управлінського обліку в системі рахунків

Тема. Організація управлінського обліку та узагальнення даних для цілей управління

1. Управлінський облік у структурі управління підприємством та склад міжнародних регламентів з управлінського обліку (МФБ)

2. Основні принципи організації системи управлінського обліку на підприємствах

3.Організація управлінського обліку за центрами відповідальності

4. Організація управлінської звітності на підприємстві

І. ПРИНЦИПИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ

- задоволення потреб користувачів різних рівнів управління;

- обґрунтованість по відношенню до кожного виробничого підрозділу, де виникають відносини типу "обсяг діяльності - витрати - прибуток";

- узагальнення інформації за центрами відповідальності, місцями виникнення витрат;

- контроль діяльності кожного центру відповідальності з використанням системи бюджетів.

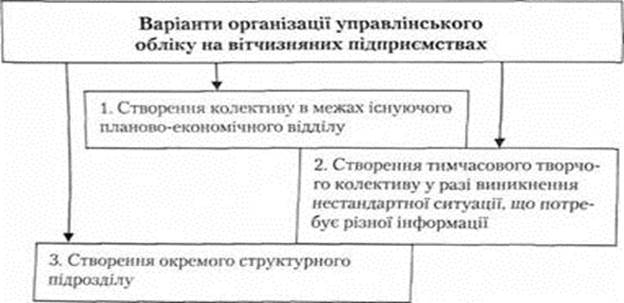

Служба управлінського обліку найчастіше підпорядковується фінансовому директору

Рис. 1. Варіанти організації служби управлінського обліку

Управлінський облік в системі рахунків у зарубіжних країн здійснюється за двома принципами:

двоколовий принцип: виокремлення двох автономних систем рахунків відповідно до цілей фінансового й управлінського обліку (Франція, Німеччина, Бельгія, Швейцарія, Іспанія, Португалія та інші країни, члени ЄС);

- інтегрований принцип: рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи рахунків (США, Велика Британія, Австралія, Канада).

Особа, яка очолить відділ управлінського обліку, повинна бути готовою до:

- розробки організаційно-розпорядчих документів (Положення про підрозділ, посадові інструкції співробітників, посадовий розпис);

- упорядкування графіка документообігу;

- створення номенклатури справ і організації збереження документів із дотриманням принципу конфіденційності інформації;

- створення технології обробки отриманої інформації (формування системи сегментних звітів, розробка плану рахунків, вибору методів оцінки запасів та калькулювання собівартості тощо);

- формування кадрової політики служби (система добору персоналу, вимоги до спеціалістів, системи підвищення кваліфікації);

- визначення кола носіїв інформації;

- визначення "критичних точок" контролю, вибору типів і варіантів дій;

- постійного самовдосконалення

ІІ.Організація управлінського обліку є внутрішньою справою підприємства, що дозволяє керівництву самостійно вирішувати питання:

- як класифікувати витрати;

- наскільки деталізувати місць виникнення витрат і як їх пов'язувати з центами відповідальності;

- як вести облік фактичних і планових (нормативних), повних і часткових (змінних, прямих, обмежених) витрат.

Типи організації управлінського обліку в системі рахунків

– за формою зв'язку рахунків управлінської і фінансової бухгалтерії: інтегровані й автономні;

– за оперативністю обліку витрат: підсистеми обліку минулих (фактичних) витрат і підсистеми обліку стандартних (нормативних) витрат (стандарт-кост);

– за повнотою відображення витрат в обліку: системи обліку повних витрат (попроцесна, позамовна, попередальна) і системи обліку скороченої собівартості (директ-костінг)

ІІІ. Під центром відповідальності розуміють структурний підрозділ організації, на чолі якого стоїть керівник (менеджер), контролюючий у визначеному підрозділі ступінь витрат, доходів і засоби, що інвестуються в цей сегмент бізнесу.

Характерні особливості системи обліку витрат за центрами відповідальності полягають в наступному:

– визначення області повноважень і відповідальності кожного менеджера (керівника), тобто він відповідає тільки за ті показники, які може контролювати;

– персоналізація документів внутрішньої звітності, тобто встановлення відповідальних за заповнення і надання вищому керівництву звітності, що характеризує результати роботи центру відповідальності;

– участь менеджерів центрів відповідальності в підготовці звітів за минулий період і плануванні діяльності на майбутній період.

Існує два види відповідальності:

– відповідальність за понесені витрати;

– відповідальність у сфері продажу (виручка, дохід, витрати).

функціональний принцип– відповідальність бухгалтера-матеріаліста за правильність ведення обліку наявності й руху сировини і матеріалів по всьому підприємству полягає в тому, що даний фахівець відповідає за правильність документування руху сировини і матеріалів у цехах, на складах та інших структурних підрозділах.

Наочно-орієнтований принцип– директор виробництва продукту несе відповідальність за весь процес його виготовлення і понесені при цьому витрати.

Залежно від обсягу повноважень і обов'язків менеджерів (керівників) виділяють такі види центрів відповідальності:

– центри витрат;

– центри доходів;

– центри прибутку;

– центри інвестицій.

IV. Метою внутрішньої звітності є забезпечення управлінського персоналу всіх рівнів необхідною управлінською інформацією.

За змістом інформації внутрішні звіти поділяються на комплексні, тематичні (по ключовим показниками), аналітичні.

Комплексні підсумкові звіти представляються зазвичай за місяць або за інший звітний період (квартал, півріччя тощо) і містять інформацію про виконання планів і використання ресурсів за даний період; представляються регулярно і відображають доходи і витрати за центрами відповідальності, виконання кошторису витрат, рентабельність, рух грошових коштів та інші показники для загальної оцінки і контролю.

Тематичні звіти за ключовими показниками подаються в міру виникнення відхилень по найбільш важливим для успішного функціонування показниками, такими, як обсяг продажів, втрати від браку, недопоставки на замовлення, графік виробництва продукції і іншим, не входять до оціночні, планових показників, підконтрольним центру відповідальності.

Аналітичні звіти готуються тільки за запитами керівників і містять інформацію, що розкриває причини та наслідки результатів по окремих аспектах діяльності. Наприклад, причини, що впливають на перевитрату ресурсів, рівень продажів за секторами ринку, всебічна оцінка причин зміни рентабельності, аналіз ринку та використання виробничої потужності, чинники ризику діяльності у визначених напрямках і т. п.

За рівнями управління розрізняють оперативні звіти, поточні та підсумкові звіти.

За обсягом інформації внутрішні звіти поділяються на зведенні, підсумкові звіти, загальні звіти.

За формами подання внутрішні звіти складаються в табличній, графічній або текстовій формі.