Учет начислений и удержаний из заработной платы работников;

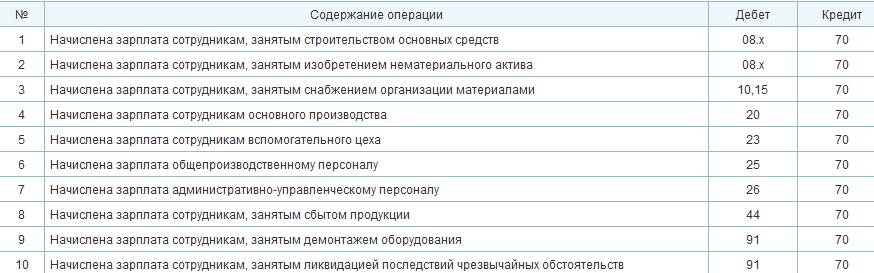

НАЧИСЛЕНИЕ:

Заработная плата начисляется исходя из:

· cистемы оплаты труда, применяемой на предприятии

· cведений об установленных тарифах, окладах, сдельных расценках

· cведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Согласно трудовому законодательству начисление и выплата заработной платы производится не реже чем каждые полмесяца. Начисленные суммы фиксируются в Расчетной ведомости (унифицированная форма № Т-51) или в Расчетно-платежной ведомости (унифицированная форма № Т-49)

Начисление заработной платы отражается по кредиту счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции со счетами для учета затрат в зависимости от характера работы того или иного сотрудника.

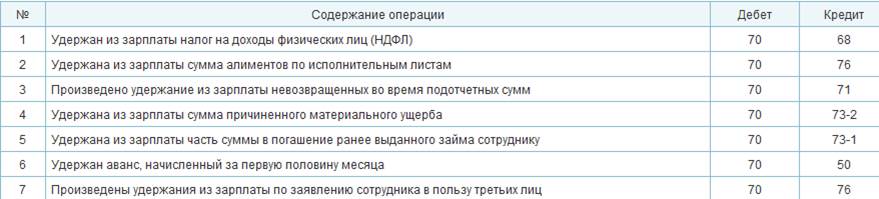

УДЕРЖАНИЯ:

К основным удержаниям из заработной платы относятся:

1) НДФЛ (сумма начисленного в установленном порядке налога)

2) Cуммы алиментов по исполнительным листам

3) Удержание невозвращенных во время подотчетных сумм

4) Возмещение причиненного материального ущерба

5) Удержания по суммам предоставленных сотруднику займов и процентов

6) Удержание аванса, начисленного за первую половину месяца

7) Прочие удержания по заявлению сотрудника (в пользу профсоюзов, страховых компаний)

Общий размер всех удержаний при каждой выплате не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами – 50 процентов заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50 процентов заработной платы.

Все виды удержаний из заработной платы отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции с различными счетами, в зависимости от вида удержания.

28)Бухгалтерская отчетность - это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

Если в состав организации входят филиалы, представительства и иные структурные подразделения, то в бухгалтерской отчетности следует отражать показатели деятельности по организации в целом — как по головному подразделению, так и по всем структурным подразделениям (даже если они выделены на отдельный баланс).

Бухгалтерская отчетность составляется за отчетный год — период с 1 января по 31 декабря календарного года. При этом последний календарный день года признается отчетной датой. В течение года организации составляют месячную и квартальную отчетность. Она является промежуточной и составляется нарастающим итогом с начала года.