до виконання лабораторної роботи №2

Київська державна академія водного транспорту імені гетьмана

Петра Конашевича - Сагайдачного

Коледж морського і річкового флоту

|

Методичні вказівки

до виконання лабораторної роботи №2

із дисципліни

«Економічна інформатика»

для студентів спеціальності

5.050111 «Бухгалтерський облік»

денна форма навчання

| |||

| |||

Лабораторна робота №2

Тема: Формування бухгалтерських документів засобами офісних ПП

Мета роботи: вивчити основи використання програми-редактора електронних таблиць Microsoft EXCEL для формування документів бухгалтерського обліку.

Обладнання: ПК.

Програмне забезпечення: Microsoft EXCEL

Хід роботи.

І. Короткі теоретичні відомості

Основним носієм ОЕІ на підприємстві є документ.

Документ – інформаційна сукупність, яка має самостійне суттєве значення, характеризується повним набором реквізитів та показників і зафіксована на матеріальних носіях.

Первинні документи - це результат первинного обліку, що представляє собою початкову стадію облікового процесу. За допомогою первинних документів реєструється інформація про господарчі операції.

Первинний документ – це носій ОЕІ у вигляді бланку установленої форми, який забезпечує можливість фіксації первинної інформації в установленому місці її реєстрації доступним і зручним для облікового персоналу способом та підписаний посадовими особами, що надає йому юридичної сили.

Вихідні документи формуються в процесі автоматизованого оброблення та видаються як результат. Вони охоплюють звітно-груповані дані, одержані в результаті автоматизованого оброблення і роздруковані, головним чином, на принтері.

Формування вихідних документів має багато спільного з проектуванням первинних документів, особливо в частині визначення складу і порядку розміщення реквізитів.

Будь-який бухгалтерський документ повинен містити:

1. Інформацію, яка дає змогу однозначно ідентифікувати підприємство, для якого створено документ (назва, код ЄДРПО і т.д.)

2. Назву та номер документу;

3. Дату створення або звітний період, за який сформовано відбиту в документі результатну інформацію;

4. Структурний підрозділ підприємства, якого стосується складений документ;

5. Відбиті в документі облікові та звітні показники;

6. Особу яка складає документ і відповідає за правильність його виготовлення.

В даній лабораторній роботі ми розглянемо формування як первинних так і вихідних документів.

Будь-яке підприємство виробляє продукцію, продає товари, надає послуги з метою отримати за них грошову компенсацію.

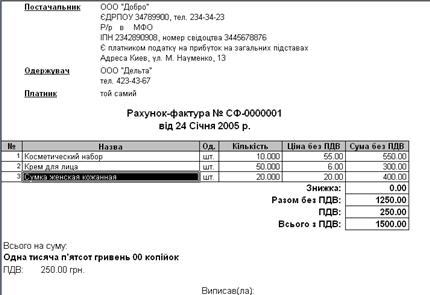

Документом-оформленням таких операцій є рахунок-фактура. У невеликих фірмах обов'язок щодо виписування рахунків-фактур покладено на бухгалтера. У зв'язку з цим, в якості прикладу, розглянемо порядок формування даного первинного документу у вигляді електронного варіанта рахунка-фактури.

Для формування вихідних документів використаємо дані попередньої лабораторної роботи і на підставі них сформуємо розрахунково-платіжні документи по заробітній платі.

ІІ. Завдання до виконання

1. Сформувати документ «Рахунок-фактура» №000001 від 23.09.08р і внести дані по реалізації товарів.

Вихідні дані

Реквізити підприємства:

· Назва підприємства-постачальника - АТВТ «Кондитерська фабрика»

· Адреса – 61110, м. Харків, вул. Краснопільська 125

· Розрахунковий рахунок № 26001111111101 в ХФ АК ПІБ;

· МФО 351999 ЄДРПОУ 23322332;

· Одержувач – ТОВ «Ласуня», тел.424-46-18.

Найменування товарів:

· Цукерки «Білочка» – 4 кг за ціною 37 грн. 20 коп. без ПДВ;

· Цукерки «Рачки» – 20 кг за ціною 25 грн. 85 коп. без ПДВ;

· Цукерки «Маки» – 20 кг за ціною 36 грн. 30 коп. без ПДВ;

· Цукерки «Маска» – 20 кг за ціною 36 грн. 50 коп. без ПДВ;

· Цукерки «Білочка» – 4 кг за ціною 7 грн. 20 коп. без ПДВ;

· Цукор – 100 кг за ціною 5 грн. 50 коп. без ПДВ;

2. Сформувати розрахунково-платіжні документи по заробітній платі підприємства: «Розрахунковий листок» на двох працівників (за вибором), «Платіжну відомість» та «Звід відрахувань у Фонди» за минулий місяць поточного року.

Вихідні дані: використати дані по розрахунку заробітної плати лабораторної роботи №1.

3. Роздрукувати сформовані первинні та вихідні документи.

ІІІ. Послідовність виконання роботи

1. Ознайомитись з теоретичними відомостями.

2. Запустити табличний редактор EXCEL.

3. Сформувати первинні та вихідні документи згідно вихідних даних та методичних пояснень.

4. Оформити звіт про виконання лабораторної роботи.

IV. Методичні пояснення

В табличному редакторі EXCEL створити папку із назвою «ЛР2е-Прізвище студента». В папці відкрити два нових файли:

· Первинні документи

· Вихідні документи по ЗП

Завдання 1.Відкрити файл «Первинні документи» і перейменувати сторінку книги відповідним чином: Лист1 – Рахунок-фактура

Сформувати документ «Рахунок-фактура» за вихідними даними першого завдання і оформити за зразком, що наведений нижче.

При формуванні документу використовувати навики, що одержані в лабораторній роботі №1.

Завдання 2.

Відкрити файл «Вихідні документи по ЗП» і перейменувати сторінки книги відповідним чином:

· Лист1 – Дані по ЗП

· Лист 2 – Платіжна відомість

· Лист 3 – Розрахункові листи

· Лист 4 – Відрахування по ЗП

Відкрити файл «ЛР1е», скопіюватисторінку «Розрахунок ЗП» і через Меню – Правка – Специальная вставка - Значения вставити її на сторінку «Дані по ЗП» у файл «Вихідні документи по ЗП». Вставити скопійовану сторінку можна іншим способом, використовуючи праву кнопку миші, через Специальная вставка – Значения.

Дані по розрахунку заробітної плати, але без формул вставились на сторінку «Дані по ЗП».

Перейти на сторінку «Платіжна відомість» і сформувати документ «Платіжна відомість», використовуючи дані взаємопов’язаних сторінок, за зразком, що наведений нижче.

Перейти на сторінку «Розрахункові листи» і сформувати доку-мент «Розрахунковий листок по заробітній платі» для двох співробіт-ників вибраних довільно, використовуючи дані взаємопов’язаних сто-рінок, за зразком, що наведений нижче.

|

Перейти на сторінку «Відрахування по ЗП» і сформувати доку-мент «Звід відрахувань у Фонди», що складається із двох взаємопов’я-заних таблиць (Таблиця 1 і Таблиця 2). При цьому слід використову-вати дані во заробітній платі із сторінки «Дані по ЗП».

Загальний вигляд таблиць наведений нижче.

Звід відрахувань у Фонди за _____________ 200__ року

Таблиця 1.

| № з/п | Прізвище, ім'я, по батькові | Нарахування | Утримано із ЗП співробітників | ||||||

| Вал. Витрати | З прибутку | ПДФО | Пенсійний фонд | Фонд С/С від безробіття | Фонд С/С на випадок тимчасової непрацездатності | ||||

| 1% | 2% | 0,5% | 0,5% | 1% | |||||

| РАЗОМ: |

Таблиця 2.

| Разом відрахувань з Фонду ЗП підприємства | Ставка | Вал. Витрати | З прибутку | Всього |

| Пенсійний фонд | 33,2% | |||

| Пенсійний фонд (інваліди) | 4% | |||

| Фонд соціального страхування від безробіття | 1,3% | |||

| Фонд соціального страхування в зв’язку із тимчасовою непрацездатністю | 1,5% | |||

| Фонд соціального страхування від нещасного випадку | 0,69% | |||

| Комунальний податок | 10% |

· Дані колонок С4 Таблиці 1 і Таблиці 2 не обчислюються.

· Дані колонки С3 Таблиці 1 відповідають сумам нарахованої заробітної плати співробітників підприємства, взятих із сторінки «Дані по ЗП».

· Дані колонки С3 Таблиці 2 обчислюються за процентними ставками, що вказані в колонці С2 Таблиці 2, від загального Фонду заробітної плати підприємства.

· Загальний Фонд заробітної плати підприємства дорівнює загальній сумі валових витрат по заробітній платі (колонка С3 Таблиці 1, рядок «Разом»).

Після заповнення даних Таблиці 1 і Таблиці 2 відформатувати остаточно документ «Звід відрахувань у Фонди», додаючи реквізити підприємства та прізвища відповідальних осіб (директор, головний бухгалтер).

V. Вимоги до оформлення звіту

Звіт повинен містити:

1. Тему лабораторної роботи, мету лабораторної роботи та перелік обладнання.

2. Необхідні теоретичні відомості.

3. Зміст завдань та алгоритм їх виконання.

4. Роздрук сформованих документів.

5. Висновок.

VІ. Контрольні запитання

1. Що таке документ?

2. Що таке первинний документ?

3. Що таке вихідний документ?

4. Яку обов’язкову інформацію повинен містити бухгалтерський документ?

5. Документом-оформленням яких операцій є документ «Рахунок-фактура»?

6. Які документи по заробітній платі є вихідними?

7. Яким чином можна змінювати розміри колонок або рядків в таблиці?

8. Як встановити задані розміри колонок або рядків в таблиці?

9. Яка ПКМ використовується для об’єднання блоку комірок?

10. Яким чином у формулі здійснюється вибір даних взаємопов’язаних таблиць?

11. За допомогою якої ПКМ розраховується сума даних в таблиці?

12. Яким чином розраховується сума вибіркових комірок в таблиці?

13. Назвіть способи копіювання даних без формул.

14. Які види утримань виконуються із заробітної плати співробітників та які їх процентні значення?

15. Які види відрахувань виконуються із Фонду заробітної плати підприємства та які їх процентні значення?

Література.

1. Беспалов В.М., «Інформатика для економістів», К., 2003р.

2. Дибкова Л.М.., «Інформатика та комп’ютерна техніка», К., 2002р.

3. Симонович С.В., «Информатика для юристов и экономистов», СП, 2001р.

4. Макарова Н.В., «Информатика: Практикум по технологии работы на компьютере», М., 2000р.