Поведение издержек в краткосрочном и долгосрочном периоде

Анализ издержек проводится в краткосрочном и долгосрочном временных периодах.

Краткосрочный период – период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

Размер предприятия в пределах краткосрочного периода остается неизменным, но объем производства может быть изменен путем применения большего или меньшего количества живого труда, средств производства.

Долговременный период – это период времени достаточно продолжительный, чтобы выбрать технологические процессы с учетом достигнутого уровня развития науки и техники и освоить новые производственные мощности и реконструировать старые.

В краткосрочном периоде по степени реагирования затрат на изменение количества продукции выделяют постоянные и переменные затраты.

Постоянными называют те затраты, сумма которых по хозяйству не изменяется при изменении валовой продукции: оплата с отчислениями при повременной системе оплаты, семена, страховые платежи, работы и услуги, амортизация основных средств, потери от падежа животных, затраты по организации производства и управлению, расходы на электроэнергию, арендная плата, плата за кредит, земельный налог. Переменные затраты – те, сумма которых по хозяйству изменяется с изменением валовой продукции: зарплата при оплате от продукции, удобрения, корма, средства защиты растений и животных и др.

Деление на переменные и постоянные затраты имеет несколько условный характер. Поэтому точнее издержки нужно называть условно-постоянными и условно-переменными. Обратите внимание, что зарплата отнесена и к переменным, и к постоянным.

Рис.1. Изменение суммарных издержек с ростом

масштаба производства

С практической точки зрения представляет интерес динамика не валовых издержек, а издержек на единицу продукции.

Изучим синхронное поведение средних и предельных издержек.

Средние издержки находят путем деления суммы общих издержек на количество продукции и представляют собой себестоимость продукции. Предельными издержками называются дополнительные издержки, связанные с производством еще одной единицы продукции. Предельные издержки определяются по формуле:

МС = АТС / Q

На рисунке 3 средние издержки (АТС) изменяются в зависимости от масштаба производства. Сначала они снижаются, достигая своего минимума, а затем начинают расти. Позиция минимума издержек на графике показана точкой А (точка экстремума), которая определяется путем пересечения линии АТС (средних издержек) и МС (предельных издержек).

Рис. 2 Поведение средних и предельных издержек в краткосрочном периоде

Кривая предельных издержек на начальном этапе всегда возрастает быстрее, чем снижается кривая средних издержек, и эти кривые пересекаются. Возрастание линии предельных издержек свидетельствует о том, что каждая последующая единица продукции обходится дороже предыдущей. Но до тех пор, пока кривая предельных значений расположена ниже кривой средних значений, величина средних значений издержек, то есть себестоимость единицы продукции, снижается.

Оптимальный размер производства (в данном случае оптимальная урожайность) соответствует точке пересечения средних и предельных издержек, или экстремуму функции себестоимости единицы продукции.

Закон убывающей отдачи (или закон убывающего предельного продукта, или закон изменяющихся пропорций) утверждает, что, начиная с определенного момента, последовательное присоединение переменного ресурса к неизменному фиксированному ресурсу дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Это значит, что каждая дополнительная единица продукции обходится дороже предыдущей. Поэтому данный закон применительно к издержкам следует называть законом возрастающих издержек. Данный закон действует только в краткосрочном периоде, когда существует деление на постоянные и переменные затраты.

Чтобы отдалить момент снижения отдачи ресурсов, нужно применять все более совершенные средства производства и совершенствовать технологию. Кроме того, закон проявляется тогда, когда возрастает один ресурс при неизменном количестве других ресурсов. И это условие тоже можно изменить: нужно инвестиции осуществлять в комплексе по разным направлениям.

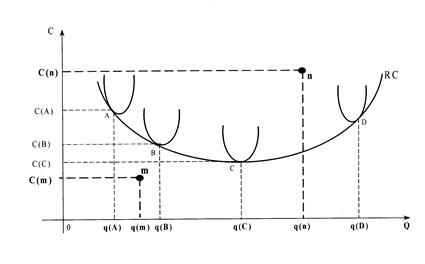

В долговременном периоде все ресурсы и, следовательно, все издержки являются переменными, потому что времени достаточно для изменения площади сельхозугодий, численности трудовых ресурсов, количества основных и оборотных средств, то есть всех ресурсов, и даже за это время можно достичь оптимального сочетания различных видов ресурсов. Изменение количества ресурсов свидетельствует об изменении размера отрасли (предприятия). В долговременном периоде можно коренным образом изменить технологию, организацию производства и даже перестроить организационную структуру управления.

Долговременный период состоит из набора кратковременных периодов.

Рис. 3. Поведение себестоимости в долговременном периоде

Кривая поведения себестоимости единицы продукции в долговременном периоде соединяет точки с минимальной себестоимостью для каждого кратковременного периода, для которого график изменения средних издержек имеет дугообразную форму.