Абсолютные показатели финансовой устойчивости

Финансовый анализ

Тема 7

ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ПРЕДПРИЯТИЯ

Содержание

стр.

1. Абсолютные показатели финансовой устойчивости …………………… 2

2. Относительные показатели финансовой устойчивости …..…………….. 9

3. Экономическое содержание понятий платежеспособности

и ликвидности …….….………………………………………………….….. 12

4. Анализ показателей платежеспособности и ликвидности ….…………. 14

5. Анализ кредитоспособности заемщика ………………............................. 21

ЛИТЕРАТУРА ……………………………………………………..………… 38

Санкт-Петербург – 2009

Абсолютные показатели финансовой устойчивости

Одна из основных задач анализа финансового состояния — изучение показателей, характеризующих его финансовую устойчивость. Для нее свойственны превышение доходов над расходами, маневрирование свободными денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. Важно, чтобы состав и структура собственных и заемных источников средств отвечали стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств часто усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Таким образом, содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относят, прежде всего, чистую (нераспределенную) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта. Она выражает способность фирмы выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных сделок платежного характера.

Удовлетворительную платежеспособность предприятия определяют такие формальные параметры, как:

1) наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

2) отсутствие длительной просроченной задолженности поставщикам, подрядчикам, банкам, персоналу, государству по налогам и сборам и иным партнерам;

3) наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть случайной, временной и длительной (хронической). Последний ее тип может привести предприятие к банкротству. Высший тип финансовой устойчивости — способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность привлекать при необходимости заемные средства, т. е. быть кредитоспособным. Кредитоспособным считают предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

За счет внутренних финансовых источников предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или текущих издержек, т. е. рентабельности. Следует помнить, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести значительные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта — такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении достаточной платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость хозяйствующего субъекта влияет множество факторов:

положение предприятия на товарном и финансовом рынках;

выпуск и реализация конкурентоспособной и пользующейся спросом у покупателей продукции;

его рейтинг в деловом сотрудничестве с партнерами;

степень зависимости от внешних кредиторов и инвесторов;

наличие неплатежеспособных дебиторов;

величина и структура издержек производства, их соотношение с денежными доходами;

размер оплаченного уставного капитала;

величина резервного капитала;

эффективность коммерческих и финансовых операций;

состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

степень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения во внутренней и внешней среде и др.

Практическую работу по анализу показателей абсолютной финансовой устойчивости осуществляют на основании данных бухгалтерской отчетности (форм № 1 и 5).

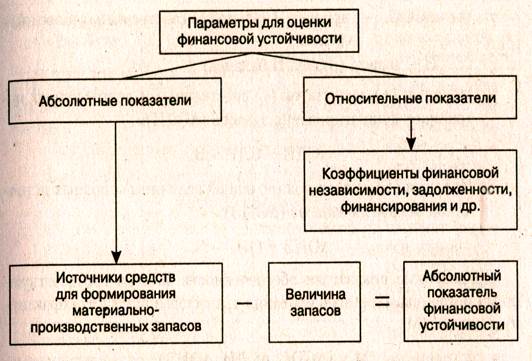

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используют как собственные оборотные средства, так и заемные источники (краткосрочные займы и кредиты). Изучая излишек или недостаток средств для формирования запасов, устанавливают абсолютные показатели финансовой устойчивости (рис. 1).

Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов используют следующую систему показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

СОС = СК - BOA,

где СОС — собственные оборотные средства на конец расчетного периода;

Рис. 1. Показатели, характеризующие финансовую устойчивость

предприятия

СК — собственный капитал (итог раздела III баланса);

BOA — внеоборотные активы (итог раздела I баланса).

2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

СДИ = СК - BOA + ДКЗ или

СДИ = СОС + ДКЗ,

где ДКЗ — долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ) определяется как:

ОИЗ = СДИ + ККЗ,

где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств:

СОС = СОС - З,

СОС = СОС - З,

где СОС — прирост (излишек) собственных оборотных средств;

3 — запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов ( СДИ):

СДИ = СДИ - 3.

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов ( ОИЗ):

ОИЗ = ОИЗ - 3.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфактор-ную модель (М):

М = ( СОС; СДИ; ОИЗ).

Эта модель выражает тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 1).

Таблица 1.

Типы финансовой устойчивости предприятия

| Тип финансовой устойчивости | Трехмерная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| 1. Абсолютная финансовая устойчивость | М-= (1,1,1) | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов (заимодавцев) |

| 2. Нормальная финансовая устойчивость | М = (0, 1, 1) | Собственные оборотные средства плюс долгосрочные кредиты и займы | Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

| 3. Неустойчивое финансовое состояние | М = (0, 0, 1) | Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

| 4. Кризисное (критическое) финансовое состояние | М = (0, 0, 0) | - | Предприятие полностью неплатежеспособно и находится на грани банкротства |

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

M1 = (1, 1, 1), т. е. СОС  0; СДИ 0; ОИЗ 0.

0; СДИ 0; ОИЗ 0.

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить следующим образом:

М2 = (0, 1, 1), т. е. СОС < 0; СДИ 0; ОИЗ 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия перед контрагентами и государством.

Третий тип (неустойчивое финансовое состояние) устанавливают по формуле:

М3 = (0, 0, 1), т. е. СОС < 0; СДИ < 0; ОИЗ 0.

Четвертый тип (кризисное финансовое состояние) можно представить в следующем виде:

МА = (0, 0, 0), т. е. СОС < 0; СДИ < 0; ОИЗ < 0.

При последней ситуации предприятие полностью неплатежеспособно и находится на грани банкротства, т. к. основной элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Показатели финансовой устойчивости рассматриваемого акционерного общества приведены в табл. 2.

Таблица 2.

Абсолютные показатели финансовой устойчивости открытого акционерного общества (ОАО), тыс. руб.

| Показатели | Условные обозначения | На начало года | На конец отчетного периода | Изменение за период (гр. 4 - гр. 3) |

| 1. Источники формирования собственных средств (капитал и резервы) | исс | +20927 | ||

| 2. Внеоборотные активы | BOA | -5772 | ||

| 3. Наличие собственных оборотных средств (строка 1 - строка 2) | соС | +26699 | ||

| 4. Долгосрочные обязательства (отложенные налоговые обязательства) | дкз | +461 | ||

| 5. Наличие собственных и долгосрочных источников формирования оборотных средств — чистый оборотный капитал (строка 3 - строка 4) | сди | +27160 | ||

| 6. Краткосрочные кредиты и займы | ккз | +912 | ||

| 7. Общая величина основных источников средств (строки 5-6) | ои | +26 248 | ||

| 8. Общая сумма запасов из раздела II баланса | 20 815 | -3757 | ||

| 9. Излишек (+), недостаток (-) собственных оборотных средств (строки 3-8) | сос

| -8948 | +21508 | +30 456 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (стр. 5-8) | сди

| -8060 | +22 857 | +30917 |

| 11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (строка 7 - строка 8) | оиз

| -8984 | +21021 | +30 005 |

| 12. Трехфакторная модель типа финансовой .устойчивости | М = ( СОС; СДИ; ОИЗ)

| М= (0, 0, 0) | М=(1,1, 1) | _ |

Из ее данных следует, что акционерное общество на начало отчетного года находилось в кризисной финансовой ситуации, а на конец отчетного периода обладало абсолютной финансовой устойчивостью, поскольку параметры СОС, СДИ и ОИЗ имели положительные значения, достаточные для поддержания текущей платежеспособности.

Значительное улучшение финансового состояния акционерного общества было достигнуто за счет:

увеличения собственного капитала (раздел III баланса);

снижения внеоборотных активов (продажи и сдачи в аренду неиспользуемых основных средств);

сокращения объема материально-производственных запасов до приемлемого уровня (до размера текущего и страхового запасов).

В процессе изучения хозяйственной деятельности предприятия важно также установить относительные показатели финансовой устойчивости.