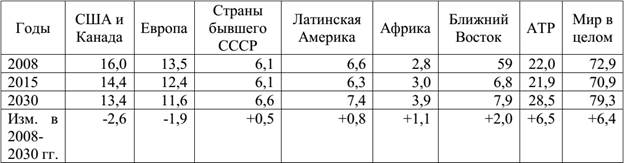

Динамика поставок нефти на НПЗ стран мира в 2015-2030 гг. (по базовому сценарию ОПЕК), млн. баррелей в день

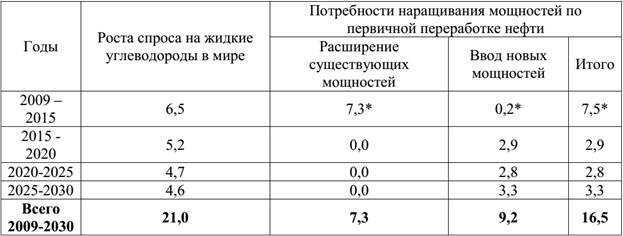

Сравнительная характеристика динамики спроса на жидкие углеводороды и потребностей в увеличении мощностей НПЗ (по базовому сценарию ОПЕК), млн. баррелей в день

В соответствии со среднесрочным прогнозом ОПЕК на протяжении всего периода сохранится избыток мощностей нефтепереработки. Ввиду того, что ряд проектов находится на стадии невозврата, это приведет к росту мощностей в 2015 г. на 7,5 млн. баррелей в день. Самое большое число проектов с высоким уровнем вероятности реализации находится в АТР.

Прогнозируется, что в 2015-2020 г. будет достигнут максимальный разрыв между потребностями в новых перерабатывающих мощностях и ростом мирового спроса на нефть, поскольку рост спроса на нефть в размере 5,2 млн. баррелей в день будет требовать дополнительных мощностей в размере не менее 2,9 млн. баррелей в день (отставание роста мощностей от спроса на нефть оценивается на одну треть).

В долгосрочном аспекте загрузка НПЗ будет определяться ростом влияния альтернативных видов топлива, которые получаются из газокондесантных жидкостей с газоперерабатывающих заводов (NGL), угля (CTL) и газа (GTL). Поэтому каждый баррель спроса будет требовать все меньше переработки. Необходимость ввода дополнительных мощностях практически сохранится на прежнем уровне до 2025 г., а с 2025 г. немного возрастет. По прогнозам ОПЕК, в 2030 г. ежедневный объем переработки нефти достигнет 79,3 млн. баррелей. В региональном распределении США продемонстрируют отрицательную.

Динамика поставок нефти на НПЗ стран мира в 2015-2030 гг. (по базовому сценарию ОПЕК), млн. баррелей в день

Сокращение в США и Канаде эксперты связывают с наращиванием поставок этанола и совокупным снижением спроса на бензин. Аналогичная ситуация будет наблюдаться и в Европе, где поставки на НПЗ уменьшаться на 1,9 млн. баррелей в день.4 Снижение объясняется ростом применения биотоплива. Остальные годы развивающегося мира будут давать стабильный, но незначительный рост. Россия займет промежуточное положение между развитыми и развивающимися странами: переработка будет расти н ограничена а 0,5 млн. баррелей в день, но будет ограничена европейским спросом.

В современных условиях мировая нефтепереработка испытывает серьезные изменения структуры предложения и спроса на нефть, и адаптация игроков данного сектора к новым условиям идет достаточно тяжело. Увеличение добычи широких фракций легких углеводородов, расширение производства синтетического жидкого топлива из газа и угля, биотоплива означает, что большая часть топлива доходит до конечного потребителя без участия НПЗ. Несмотря на это, сектор нефтепереработки требует серьезных инвестиций в производство для удовлетворения интенсивно растущего спроса на дизельное топливо, уде втрое превысившего рост потребления бензина в мире. Имеются вполне оправданные прогнозы, что до 2035 г. под угрозой закрытия будут находиться нефтеперерабатывающие мощности в объеме до 10 млн. баррелей в день, и это в основном касается НПЗ стран ЕС.6 Также к указанному сроку ожидается исчезновение потребности в сырой нефти со стороны Северной Америки, и данный регион станет основным экспортером нефтепродуктом. В свою очередь, АТР станет главным центром мирового рынка нефти, поставки куда будут осуществляться как из стран Ближнего Востока, так и Африки, Канады и Латинской Америки. Новые нефтеперерабатывающие заводы Ближнего Востока, ориентированные на экспорт, позволят нарастить долю экспорта продуктов нефтепереработки за счет сырой нефти, однако в результате большая часть данных новых мощностей будет нацелена на удовлетворение увеличивающегося внутреннего спроса со стороны стран этого же региона.

Долгосрочный прогноз региональной структуры спроса

на нефтепродукты (на 2040 г.), млн. баррелей в день