Тема 1.2. Нормативные основы бухгалтерского учета

Тема 1.2. Нормативные основы бухгалтерского учета

ПЛАН ЗАНЯТИЯ

ВИД ЗАНЯТИЯЛЕКЦИЯ № 4

ТЕМА«Нормативное регулирование бухгалтерского учета в России»

ЦЕЛЬУчебная:подготовка студентов к определенной профессиональной деятельности, на усвоение необходимой системы знаний и профессиональных практических навыков;

способствовать приобретению теоретических навыков относительно нормативных основ бухгалтерского учета.

Развивающая:развитие профессионального теоретического и практического мышления;

Воспитательная:формирование личности будущего специалиста.

МЕТОДЫтеоретический рассказ с одновременным закреплением

МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ И ДИДАКТИЧЕСКИЕ СРЕДСТВА, ТСО

1. Опорный конспект

2. Визуальное сопровождение

ЛИТЕРАТУРА

| Основная: 1. Конституции Российской Федерации; 2. Гражданский кодекс; 3. Трудовой кодекс РФ; 4. Федеральный Закон «О бухгалтерском учете» от 06.12.2011г. N 402-ФЗ; 5. Международные стандарты финансовой отчетности; 6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998 г. № 34н 7. Положения бухгалтерского учета (ПБУ) – 24 шт.; 8. Основные методические указания и рекомендации 9. Планы счетов бухгалтерского учета; 10. Справочник квалификационных характеристик профессий | Дополнительная: 1. Астахов В. П. Бухгалтерский (финансовый) учет: учебник – 6-е изд., перераб. и доп. - Ростов н / Д: ИКЦ «МарТ», 2009. – 958 с. 2. Богатая И. Н. Бухгалтерский учет/И. Н. Богатая, Н. Н. Хахонова. – 4 – е изд., перераб. и доп.. – Ростов н/д: Феникс, 2007. – 858 с. 3. Кондраков Н. П. Бухгалтерский учет – 6-е изд. перераб. и доп. - М.: Инфра – М, 2010. – 717с. 4. Богаченко В.М. Бухгалтерский учет Серия: СПО – М.: Феникс, 2009 5. Бухгалтерский учет. Основы теории, тесты, задачи – М.: Дашков и Ко, Наука-Пресс, 2010 6. Соколов Я.В. История бухгалтерского учета – М.: Магистр, 2009 7. Комментарии к положениям по бухгалтерскому учету / Глинистый В. Д. и др.; отв. ред. А. С. Бакаев. – 2-е изд., доп. – М.: Юрайт.,2006. – 419 с. 8. Аверчев И. МСФО - практика применения – М.: Эксмо, 2008 9. Ларионов А.Д. Бухгалтерский учет – М.: Проспект, 2009 |

| СТРУКТУРА ЗАНЯТИЯ | ОТВЕДЕННЫЙ ЧАС |

| 1. Организационная часть - проверка внешнего вида обучающихся; - проверка отсутствующих и запись в журнал. | 3 мин. |

| 2. Актуализация опорных знаний (вопросы контроля) | 7 мин. |

| 3. Сообщение темы, формирование цели и основных задач | 5 мин. |

| 4. Мотивация учебной деятельности (вопросы, задачи, проблемные ситуации и т.д.) | 5 мин. |

| 5. План занятия 1. Нормативное регулирование бухгалтерского учета. Федеральные законодательные акты, определяющие роль, место и значение бухгалтерского учета. 2. Положения (стандарты) по бухгалтерскому учету. 3. Внутренние нормативные документы организации. . | 60 мин. |

| 6. Подведение итогов - обобщение материала - выдача задания для самостоятельной работы студентов | 5 мин. 5 мин. |

ПРЕПОДАВАТЕЛЬ Е.А.Демченко

Тема 1.2. Нормативные основы бухгалтерского учета

Лекция 4.Нормативное регулирование бухгалтерского учета в России.

1. Нормативное регулирование бухгалтерского учета. Федеральные законодательные акты, определяющие роль, место и значение бухгалтерского учета.

2. Положения (стандарты) по бухгалтерскому учету.

3. Внутренние нормативные документы организации. .

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических социально-экономических, политических и культурных особенностей каждой страны. Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются:

- обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

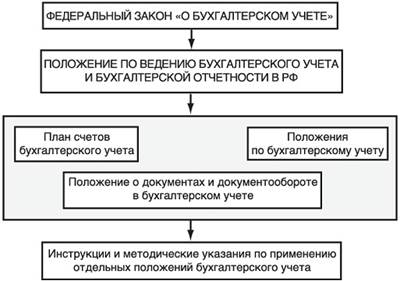

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

В России идет реформа бухгалтерского учета. Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом ИПБ 29 декабря 1997 г., определяет основы построения системы бухгалтерского учета в условиях новой экономической среды, складывающейся в стране. Она основывается на последних достижениях науки и практики, ориентируется на модель рыночной экономики, использует опыт стран с развитой рыночной экономикой, отвечает международно признанным стандартам финансовой отчетности.

Правительством РФ разработана и утверждена (постановлением от 6 марта 1998 г. № 283) Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформа будет проводиться по следующим основным направлениям:

- совершенствование нормативного правового регулирования;

- формирование нормативной базы (стандарты);

- методическое обеспечение (инструкции, методические указания, комментарии);

- кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета);

- международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности). По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета должна возрастать.

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета.

Главная задача — создание приемлемых условий последовательного, полезного, рационального и успешного выполнения системой бухгалтерского учета присущих ей функций в конкретной экономической среде.

Ведется работа по устранению противоречий между российской системой бухгалтерского учета и общепризнанными в мире подходами к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

Ключевым элементом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику.

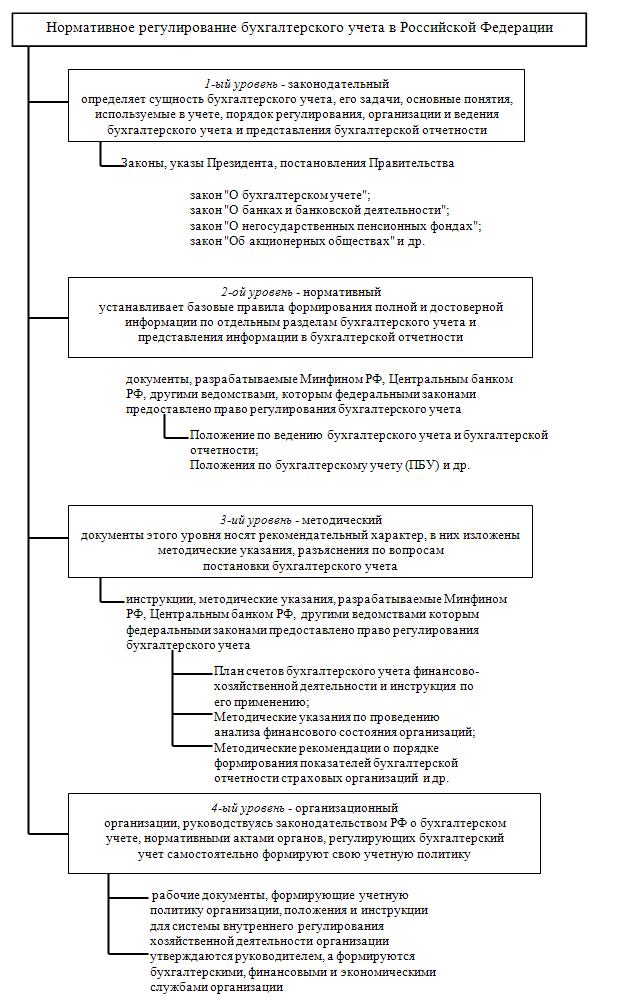

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно- правовых актов.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций;