Хеджирование как метод управления портфелем ценных бумаг.

Организация подрядных отношений в строительстве в современных условиях.

В системе капитального строительства в качестве основных участников инвестиционного процесса обычно выступают организации, которые в соответствии с выполняемыми ими функциями именуются: инвестор, заказчик, застройщик, подрядчик и проектировщик.

Инвестор – субъект инвестиционной деятельности, осуществляющий из собственных или заемных средств финансирование строительного объекта. Инвестор определяет сферу приложения капитальных вложений; разрабатывает условия контрактов на строительство объекта; принимает решение относительно организационных форм строительства с целью определения проектировщика, подрядчика, поставщиков путем объявления торгов или частных предложений;

Заказчик – юридическое или физическое лицо, принявшее на себя функции организатора и управляющего по строительству объекта, начиная от разработки технико-экономического обоснования и заканчивая сдачей объекта в эксплуатацию или выходом объекта строительства на проектную мощность. К основным функциям заказчика относятся: разработка концепции проекта, оценка его жизнеспособности, разработка технологических процессов, выбор земельного участка, изыскание и получение разрешительных свидетельств, заключение контрактов и сдача-приемка производственных объектов.

Застройщик – юридическое или физическое лицо, обладающее правами на земельный участок под застройку. Он является землевладельцем. Заказчик в отличие от застройщика только использует земельный участок под застройку на правах аренды.

Подрядчик (генеральный подрядчик) – строительная фирма, осуществляющая по договору подряда или контракту строительство объекта. Генеральный подрядчик отвечает перед заказчиком за строительство объекта в полном соответствии с условиями договора, проекта, требованиями строительных норм и правил оговоренной стоимостью.

Проектировщик – проектная или проектно-изыскательская и научно-исследовательская фирма, осуществляющая по договору или контракту с заказчиком разработку проекта объекта строительства.

Для контроля за соблюдением проектных решений генеральная проектная организация осуществляет авторский надзор. К функциям проектировщика относится: разработка технологических процессов, выбор земельного участка, базовое проектирование, детальное проектирование, наблюдение и надзор за работами, сдача-приемка производственных объектов.

Таким образом, в инвестиционном процессе создания объекта участвуют несколько, по существу, независимых организаций, имеющих разные целевые задачи в достижении своего экономического эффекта.

Хеджирование как метод управления портфелем ценных бумаг.

Хеджирование можно использовать для широко диверсифицированных портфелей ценных бумаг. Индекс РТС ("Российская торговая система") рассчитывается в долларах, поэтому, прежде всего, им удобно хеджировать портфели ценных бумаг, представленные в долларах. Однако здесь следует не забывать тот факт, что вариационная маржа по фьючерсу на индекс рассчитывается в рублях, поэтому возникает элемент валютного риска. Для краткосрочного хеджа он будет, как правило, небольшим и на усмотрение хеджера им можно пренебречь.

В случае долгосрочного хеджа валютный риск целесообразно страховать. Портфель ценных бумаг инвестор держит для получения прибыли. По законам финансового рынка полностью хеджированный портфель должен приносить доходность равную ставке без риска. Поэтому, как правило, хеджирование портфеля будет осуществляться на короткий период времени. В противном случае проще разместить средства в государственные облигации.

В связи с этим при страховании обычно придется рассчитывать коэффициент хеджирования. В качестве коэффициента хеджирования портфеля ценных бумаг можно использовать бету данного портфеля относительно фондового индекса, на который торгуется фьючерсный контракт. Поэтому остановимся на определении показателя бета.

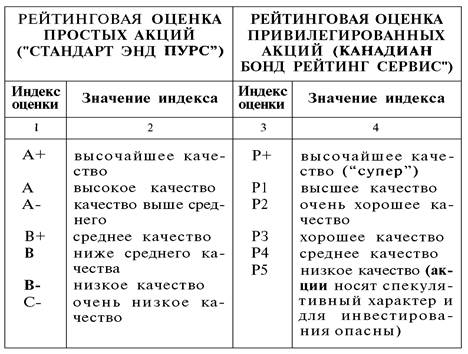

47. Формы рейтинговой оценки инвестиционных качеств ценных бумаг. [equities rating] - система оценки инвестиционных качеств обращающихся на вторичном фондовом рынке ценных бумаг с присвоением им определенного оценочного индекса. Формы рейтинговой оценки облигаций, применяемые в зарубежной практике, приведены в таблице 1.

Таблица 1. Формы рейтинговой оценки облигаций

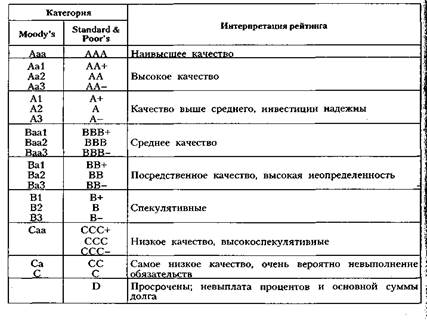

В странах мирового сообщества имеется ряд аналитических компаний, которые на основе анализа финансового состояния и платежеспособности эмитента оценивают качество долговых ценных бумаг и привилегированных акций, и в соответствии с этим относят выпущенные различными эмитентами ценные бумаги к тому или иному классу. Наиболее известны рейтинги долговых ценных бумаг, производимых рейтинговыми агентствами Moody’s, Standard & Poor’s и Fitch . В табл. 1 представлена применяемая первыми двумя; агентствами классификация облигаций.

Облигации первых трех категорий — это облигации высокого качества. Вероятность получения процентов и основной суммы долга; по этим облигациям высокая. Облигации четвертой категории («Ваа» и «ВВВ») имеют среднюю вероятность выплаты процентов и основной суммы долга. По мере продвижения «вниз» рейтинговой; шкалы вероятность неплатежа по облигациям увеличивается, и инвестиции в них приобретают все более спекулятивный характер. Категория «С» характеризуется отсутствием выплаты процентов по облигациям, а категория «D» означает состояние дефолта.

Таблица 2. Формы рейтинговой оценки облигаций