Финансовые показатели деятельности экономического субъекта

Организация рынка ценных бумаг

МФР – часть мировой экономики, на которой предметом купли-продажи выступают финансовые ресурсы в валютной денежной форме или в иной стоимостной форме (золото, ценные бумаги).

МФР по своей структуре представлен следующими сегментами:

1. Валютные рынки, в т.ч. рынки евровалют – это часть МФР, на которых предметом купли-продажи выступают иностранная валюта и валютные ценности.

Валюта – это денежная единица, лежащая в основе денежной системы государства.

Валюта Российской Федерации — согласно Федеральному закону РФ «О Валютном регулировании и валютном контроле» №173-ФЗ от 10.12.2003 года валютой Российской Федерации является:

а) денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах.

Евровалюты – иностранные валюты, выпущенные национальными банками отдельных стран, но обращающиеся за пределами эмитента.

2. Рынки ссудных капиталов – часть финансового рынка, на котором предметом купли-продажи выступают краткосрочные, долгосрочные кредиты в иностранной валюте или в международных валютных единицах (Евро, CDR – специальные права заимствования).

В рамках рынка ссудных капиталов выделяют:

А) денежный рынок – часть международного рынка ссудных капиталов со сроком пользования кредита до 180 дней.

Б) рынок капиталов - часть международного рынка ссудных капиталов со сроком пользования кредита более 180 дней.

В) еврорынок – часть международного рынка ссудных капиталов, на котором предметом купли-продажи выступают кредитные ресурсы в виде евровалют.

3. Фондовые рынки – часть МФР, на котором предметом купли-продажи выступают ценные бумаги, номинированные в иностранной валюте

4. Рынки золота – часть МФР, на котором предметом купли-продажи выступают серебро, золото, платина и другие драг металлы по ценам рынка

5. Страховой рынок – часть МФР, на котором предметом купли-продажи выступают страховые услуги государственных и частных страховых компаний

Участниками МФР являются:

1. Национальные государства

2. Международные и региональные финансово-кредитные организации и другие правовые структуры

3. ТНК и корпорации

4. ТНБ

5. Фондовые биржи, крупные страховые компании

Финансовые показатели деятельности экономического субъекта

Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем.

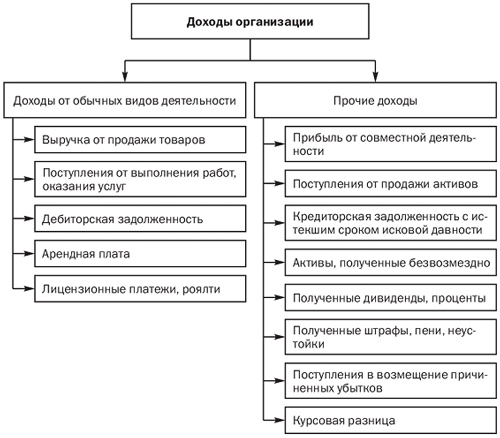

Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы (рис. 3.1).

Кдоходам от обычных видов деятельности относятся выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, дебиторская задолженность, арендная плата, лицензионные платежи и роялти.

Под выручкой от продажи товаров, работ и услуг понимаются денежные средства, поступившие на расчетный счет или в кассу организации в результате получения экономической выгоды.

Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и физических лиц.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

Рис. 3.1. Основные доходы организации

Кпрочим доходам организации относятся прибыль:

§ полученная организацией в результате совместной деятельности;

§ поступления от продажи основных средств и иных активов;

§ кредиторская и депонентская задолженность, по которой истек срок исковой давности;

§ активы, полученные безвозмездно;

§ проценты, полученные за предоставление в пользование денежных средств;

§ поступления, связанные с участием в других организациях;

§ штрафы, пени, неустойки за нарушение условий договоров;

§ курсовые разницы.

Величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на них и дебиторской задолженности. Доходы зависят также от финансовой дисциплины покупателей продукции и потребителей работ и услуг. Чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация. Это создает угрозу возобновляемости производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками. В условиях кризиса надежность партнеров в выполнении своих обязательств приобретает особое значение, поскольку снижает риск неплатежа покупателя. В условиях кризиса, как правило, все усилия управленческого персонала организации направляются на удержание своих позиций на рынке. Одним из способов сохранения конкурентоспособности организации является снижение цен. В условиях кризиса и падения спроса это позволяет поддерживать объем продаж путем стимулирования активности покупателей.

Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации.

Классификация расходов организаций в зависимости от их характера и условий осуществления представлена в табл. 3.1.

По экономическому содержанию расходы организации делятся на материальные, трудовые и денежные. Материальные расходы связаны с ресурсным обеспечением финансово-хозяйственной деятельности организации и включают в себя стоимость приобретенного сырья, основных и вспомогательных материалов, топлива и электроэнергии, услуг сторонних организаций. Трудовые расходы направляются на оплату труда персонала организации. Денежные расходы представляют отгок денежных средств. Это уплата налогов и обслуживание денежного оборота организации. Например, платежи банку за расчетно-кассовое обслуживание, выплаты процентов по кредитам.

По способупринятия решений расходы делятся на альтернативные и вмененные. К вмененным расходам относятся расходы, обязательные для организации, например, налоговые платежи, платежи во внебюджетные фонды, оплата лицензий или членства в профессиональных саморегулируемых организациях. Остальные расходы являются альтернативными, поскольку организация может выбирать способ организации производственного процесса.

Например, бухгалтерский учет можно вести, имея собственную бухгалтерскую службу, или передать его другой организации. В первом случае организация несет трудовые расходы, во втором — расходы на оплачу услуг сторонней организации.

Таблица 3.1. Классификация расходов организаций

| Признак классификации | Виды расходов |

| Экономическое содержание | Материальные, трудовые, денежные |

| Участие в бизнес-процессе | Производственные, коммерческие, непроизводственные |

| Принятие решений | Альтернативные и вмененные |

| Агрегированные расходы по видам потребляемых ресурсов | § Материальные затраты § Затраты на оплату труда § Амортизация § Прочие затраты |

| Статьи затрат | § Сырье и материалы § Возвратные отходы (вычитаются) § Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций § Топливо и энергия на технические цели § Заработная плата производственных рабочих § Отчисления во внебюджетные фонды § Расходы на подготовку и освоение производства § Общепроизводственные расходы § Общехозяйственные расходы § Потери от брака § Прочие производственные расходы § Коммерческие расходы |

| Зависимость от объема производства (реализации) | Постоянные и переменные |

| Способы распределения между видами продукции | Прямые и косвенные |

| Связь с технологическим процессом | Основные и накладные |

| Степень агрегирования | Одноэлементные и комплексные |

| Периодичность возникновения | Постоянные и единовременные |

| Использование в системе управления | Прогнозные, плановые и фактические |

| Степень регулирования | Нормируемые и ненормируемые |

| Расходы в зависимости от направления деятельности организации | § Инвестиционные § На текущую деятельность § На потребление |

По участию в бизнес-процессе расходы делятся на производственные, коммерческие, непроизводственные. К производственным расходам относятся расходы, связанные с обеспечением производственного процесса. В них включаются расходы на приобретение материалов, ремонт оборудования, оплату труда работников, приобретение топлива и электроэнергии, оплату услуг сторонних организаций. К коммерческим расходам относятся расходы, связанные с реализацией и продвижением продукции на рынках. Они включают в себя расходы на затаривание и упаковку готовой продукции, транспортировку, рекламу и маркетинговые услуги. К непроизводственным расходам относятся расходы, не связанные с изготовлением продукции, выполнением работ, оказанием услуг. Такие расходы, как правило, имеют социальный характер: оказание материальной помощи персоналу, содержание объектов социально-культурного назначения, оплата социальных пакетов работникам, благотворительные пожертвования.

Кагрегированным расходам относятся расходы, сгруппированные по видам потребляемых ресурсов в процессе финансово-хо- зяйственной деятельности организаций. Материальные затраты отражают стоимость разнообразных потребляемых материальных ресурсов, затраты на оплату труда — заработную плату с отчислениями во внебюджетные фонды, амортизация — стоимость износа оборудования, используемого в процессе производственной деятельности.

Начисление амортизации основных средств производится одним из следующих способов: линейным способом, способом уменьшения остатка, способом списания стоимости по сумме чисел лет срока полезного использования, способом списания стоимости пропорционально объему продукции (работ). Годовая сумма амортизационных отчислений определяется:

§ исходя из первоначальной стоимости основных средств и норм амортизации, исчисленных с учетом срока полезного их использования (линейный метод);

§ исходя из остаточной стоимости основных средств на начало отчетного года и норм амортизации, исчисленных с учетом срока полезного их использования;

§ исходя из первоначальной стоимости основных средств и соотношения числа лет, остающихся до конца срока полезного использования основных средств и общего срока полезного использования;

§ пропорционально объему выпускаемой продукции.

Все расходы на производство и реализацию продукции группируются постатьям затрат. Необходимость классификации расходов по статьям затрат связана с формированием цен на товары, работы и услуги организаций.

В зависимости от объемов производства (реализации) расходы организаций делятся на постоянные и переменные. Постоянные расходы не зависят от объема производства. К ним относятся некоторые виды налогов, амортизационные отчисления, оплата охраны, арендная плата, заработная плата управленческого персонала и т.д. Переменные расходы изменяются пропорционально объему выпускаемой продукции, работ, услуг. К переменным расходам, как правило, относятся материальные затраты, заработная плата основных производственных рабочих.

В зависимости от способов распределения затрат между видами продукции расходы подразделяются на прямые и косвенные. Под прямыми расходами понимаются расходы, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость продукции. Например, расходы на сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия, основная заработная плата производственных рабочих и т.п. К косвенным относятся общепроизводственные и общехозяйственные расходы, услуги вспомогательного производства и др. Например, расходы на содержание зданий и оборудования, их ремонт, заработная плата аппарата управления и вспомогательного персонала. Косвенные расходы, так же как и прямые, относятся на себестоимость продукции, но косвенным путем, т.е. путем распределения между отдельными видами продукции, работ, услуг.

В зависимости отсвязи с технологическим процессом расходы делятся на основные и накладные. К основным расходам относятся расходы, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг: стоимость потребленного сырья и материалов, оплата труда основных производственных рабочих и т.п. Накладные расходы сопутствуют основной деятельности организации. Это затраты на содержание и эксплуатацию основных средств, на управление, обслуживание производства, командировки, обучение персонала и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.).

Постепени агрегирования расходы делятся на одноэлементные и комплексные. Одноэлементные расходы представляют собой один вид расхода. Комплексные расходы объединяют в себе одноэлементные расходы. Например, материальные расходы включают в себя расходы на сырье, материалы, комплектующие и полуфабрикаты, топливо, тару, запасные части.

Расходы могут подразделятьсяпо признаку периодичности возникновения на постоянные и единовременные. К постоянным расходам относятся все расходы, связанные с производством и реализацией продукции, выполнением работ, оказанием услуг, такие как материальные расходы, расходы на оплату труда, амортизация. Эти расходы поддаются планированию. К единовременным расходам относятся расходы, которые возникают спонтанно. Например, стоимость внепланового ремонта оборудования, штрафы, пени, неустойки за нарушение условий договоров и т.п.

Всистеме управления используются прогнозные, плановые и фактические значения расходов. Прогнозные расходы имеют ориентировочный, информационный характер. Плановые расходы выступают в форме обязательных лимитов в процессе составления бизнес-планов или производственных планов. Фактические расходы формируются на основе текущих данных.

Постепени регулирования расходы организаций подразделяются на нормируемые и ненормируемые. К нормируемым расходам относятся материальные расходы, расходы на оплату труда, амортизационные отчисления, налоговые платежи. К нснормирусмым расходам относятся единовременные расходы.

Расходы организаций взависимости от направления их деятельности можно разделить на инвестиционные расходы (расходы на воспроизводство основного и увеличение оборотного капитала), в основном связанные с расширением производства и приростом оборотных активов; расходы, связанные с текущей деятельностью, относимые на себестоимость продукции (расходы на производство и реализацию товаров, работ, услуг), и расходы на социально- культурные мероприятия (содержание столовых, санаториев, домов культуры и отдыха, летних лагерей отдыха, улучшение бытовых условий и др.). Источником финансирования последних является чистая прибыль организаций.

Выбор классификации расходов зависит от области принятия управленческих решений. Например, выделение постоянных и единовременных расходов используется в процессе управления денежными потоками. Значения постоянных и переменных расходов используются для прогнозирования прибыли при уменьшении объемов реализации. Соотношение основных и накладных расходов характеризует инфраструктуру бизнеса. Статьи затрат позволяют охватить все стороны финансово-хозяйственной деятельности организации, а агрегированные показатели повышают оперативность бухгалтерской отчетности.

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль организации получают главным образом от реализации товаров, работ и услуг, а так же от других видов деятельности (сдача в аренду основных средств, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которые непосредственно получают организации. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции (услуги). Значит, чем больше организация реализует рентабельной продукции (услуги), тем больше получит прибыли, тем лучше её финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции (услуги).

Основными задачами анализа финансовых результатов деятельности являются:

систематический контроль за выполнением планов реализации услуг связи и получением прибыли;

определение влияния как объективных, так и субъективных факторов на объём реализации услуг связи и финансовые результаты;

выявление резервов увеличения доходов организации и суммы прибыли;

оценка работы организации по использованию возможностей увеличения доходов, прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов.

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации работ и услуг, внереализационная прибыль, налогооблагаемая прибыль, чистая прибыль.

Финансовые результаты – это те показатели, которые характеризуют прибыльность или убыточность выпуска или реализации продукции. К ним относятся:

1) абсолютные показатели:

- балансовая прибыль (убыток);

- результаты от реализации;

- результаты от внереализационных операций;

- маржинальный доход.

Маржа – крайний доход. Маржинальный доход включает постоянные затраты и прибыль.

2) относительные показатели:

- показатели прибыльности, т. е. рентабельность продажи, затрат, продукции и т. д.

Балансовая прибыль включает все прибыли и убытки как связанные так и не связанные с реализацией. Для анализа обычно балансовую прибыль подразделяют на 3 группы (части):

финансовые результаты от реализации ТРУ;

финансовые результаты от прочей реализации (если кредитовые обороты превышают дебетовые обороты, то получиться прибыль от прочей реализации, убытки от прочей реализации могут быть в результате неполного начисления износа, неполного списания износа ОС, а так же при реализации основных фондов, ниже первоначальной или балансовой стоимости);

внереализационные доходы и расходы (К внереализационным доходам относятся: % к получению, штрафы, пени, доходы по ценным бумагам, доходы от долевого участия, поступление ранее списанных долгов, прибыль прошлых лет, выявленная в отчетном году, положительная курсовая разница. В целом внереализационные расходы включают: пени, штрафы, уплата или списание долгов, убытки прошлых лет, выявленные в отчетном году, потери от ЧП, бедствий, отрицательные курсовые разницы.).

Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Прибыль - это выраженный в денежной форме чистый доход предприятия на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль - это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли - это:

· основной внутренний источник текущего и долгосрочного развития организации;

- главный источник возрастания рыночной стоимости организации;

- индикатор кредитоспособности организации;

· главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

· индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

- гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества.

Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли, и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса - одна из главных внутренних причин банкротства.

Главная цель управления прибылью - максимизация благосостояния собственников в текущем и перспективном периоде. Это означает:

· обеспечение максимальной прибыли, соответствующей ресурсам организации и рыночной конъектуры;

· обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска;

- обеспечение высокого качества формируемой прибыли;

· обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам компании;

· обеспечение достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса;

- обеспечение роста рыночной стоимости организации;

· обеспечение эффективности программ участия персонала в распределении прибыли. [14,с.198-201]

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций. Во-первых. Прибыль является показателем эффективности деятельности предприятия, ибо сам факт прибыльности уже свидетельствует об его эффективной деятельности. Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала. В условиях рыночных отношений собственники капитала и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом перспектив его развития. Прибыль в рыночной экономике - движущая сила и источник обновления производственных фондов и выпускаемой продукции.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы. В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета.

Принято различать следующие виды прибыли:

· Бухгалтерская прибыль (БП) – это точно определенная сумма между денежными поступлениями (Д), которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р),

БП = Д - Р;

· Экономическая прибыль (ЭП) – менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д – ЭИ;

· Валовая (общая) прибыль (ВП) – сумма дохода (выручка от операции) (Д) за вычетом расходов (Р), т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

· Операционная прибыль (ОП) – показатель сходный с приведенным выше, однако из выручки принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ), т.е. некоторые текущие расходы на основную деятельность

ОП = Д – Р – ОИ;

· Чистая прибыль (ЧП) – остаток от суммы дохода после выплаты всех издержек (Р), в том числе налогов и отчислений от прибыли,

ЧП = Д - Р.

Затраты отражают стоимость ресурсов, использованных в процессе деятельности предприятия по производству продукции. Состав затрат, включаемых в себестоимость продукции, устанавливается централизованно. Принципы формирования себестоимости продукции определяются Законом РФ «О налоге на прибыль предприятий и организаций», «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», а также другими нормативными актами.

В Положении разграничены издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет других источников финансирования. Положением о составе затрат определено, что себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Одной из предпосылок рациональной организации учета затрат является экономически обоснованная их классификация. В соответствии с международными стандартами и практикой учета в странах с развитой рыночной экономикой все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1) для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли;

2) для принятия управленческих решений, планирования и прогнозирования;

3) для осуществления контроля и регулирования.

В рамках этих направлений деятельности можно использовать различные варианты классификации затрат в зависимости от конкретных задач.

В практике производственного учета российских предприятий исторически превалировало первое направление деятельности – калькулирование себестоимости продукции. Существовал определенный круг классификаций, которые были направлены на расчет себестоимости продукции для последующего ценообразования. Калькулирование себестоимости продукции являлось основной целью группировки затрат.