Финансовый анализ и построение модели бюджетирования

Организационные основы проведения финансового анализа. Экономическая сущность, виды и процедуры финансового анализа. Система показателей финансового анализа. Информационная база проведения финансового анализа.

Экономическая сущность финансов включает в себя совокупность денежно-распределительных отношений, без которых невозможно осуществить кругооборот производственных фондов.

Финансовые отношения делятся на:

- денежные финансовые отношения, основанные на кругообороте децентрализованных денежных фондов организаций;

- денежные экономические отношения, основанные на кругообороте централизованных денежных фондов государства, которые проходят через государственную бюджетную систему и правительственные внебюджетные фонды.

Финансы должны выполнять распределительную и контрольную функции.

Распределительная функция возникает, когда происходит перераспределение национального дохода, т.е. появляются основные (первичные) доходы. Их сумма и составляет национальный доход, который распределяется между участниками производства в виде:

1. Зарплаты сотрудников, доходы от фермеров и крестьян, находящихся в сфере материального производства.

2. Доходы организаций. Распределительная функция означает то, что экономические ресурсы организаций должны распределяться для осуществления денежных обязательств перед банками и бюджетом.

Контрольная функция состоит в самом контроле распределения валового внутреннего продукта между определенными фондами и его расходованием строго по соответствующему назначению.

С помощью этой функции общество может узнавать информацию о распределении денежных средств, о сроках их поставки и эффективном использовании.

Существует также и регулирующая функция, которая осуществляется посредством вмешательства государства в процессы производства через финансовые операции (выдача государственного кредита, внедрение государственных расходов и т.д.). В России эта функция слабо развита, она может применяться, чтобы регулировать малый бизнес.

Экономическая сущность финансов состоит из нескольких направлений:

1) обеспечение потребностей расширенного производства;

2) контроль за экономическими и социальными процессами;

3) стимулирование рационального потребления всех экономических ресурсов.

Виды финансового анализа:

Экспресс-анализ проводится в несколько этапов. Переход от одного этапа к другому осуществляется по мере возрастания заинтересованности. Основными этапами экспресс-анализа финансового состояния предприятия являются: 1) ознакомление с результатами аудиторской проверки:

1) ознакомление с бухгалтерской отчетностью и анализ основных финансовых показателей (ликвидности, платежеспособности, оборачиваемости, рентабельности, рыночной активности);

2) анализ источников средств предприятия, направлений и эффективности их использования.

Углубленный анализ бухгалтерской отчетности позволяет оценить реальное финансовое состояние предприятия на определенную дату, изменения в финансовом положении и финансовые результаты деятельности предприятия за отчетный период. Таким образом, к целям углубленного финансового анализа должны относиться:

1) оценка текущего финансового состояния предприятия;

2) оценка основных изменений в финансовом положении за отчетный период;

3) прогноз финансового состояния предприятия на ближайшую перспективу.

Основными показателями финансового состояния предприятия являются:

1) ликвидность;

2) платежеспособность;

3) деловая активность;

4) рентабельность;

5) рыночная активность.

Различают шесть основных методов финансового анализа:

§ горизонтальный(временной)анализ — сравнение каждой позиции отчетности с предыдущим периодом;

§ вертикальный(структурный)анализ — выявление удельного веса отдельных статей в итоговом показателе, принимаемом за 100%;

§ трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

§ анализ относительных показателей (коэффициентов) — расчет соотношений между отдельными позициями отчетности, определение взаимосвязей показателей;

§ сравнительный (пространственный) анализ — с одной стороны, это анализ показателей отчетности дочерних фирм, структурных подразделений, с другой — сравнительный анализ с показателями конкурентов, среднеотраслевыми показателями и т. д.;

§ факторный анализ — анализ влияния отдельных факторов (причин) на результирующий показатель. Причем факторный анализ может быть как прямым (собственно анализ), когда результирующий показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяются в общий показатель.

Рис. 1. Система показателей финансового анализа

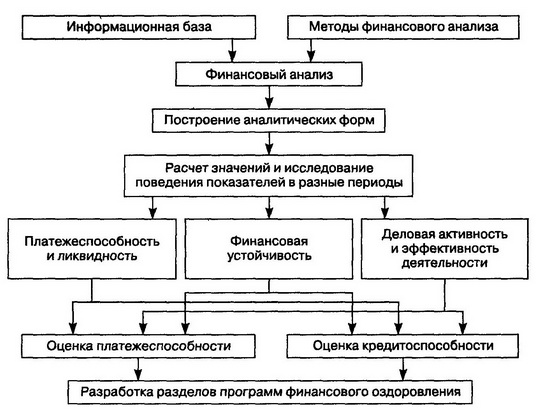

Существует порядка 200 финансовых коэффициентов, которые могут быть применены для исследования деятельности предприятия. Тем не менее, на практике используется несколько основных коэффициентов, которые определяют основную деятельность. Для более структурного описания всех финансовых коэффициентов выделяют группы, характеризующие деятельность предприятия: платежеспособность, рентабельность, ликвидность, финансовая устойчивость. Одно из распределений на группы представлено на рисунке ниже.

Рассмотрим данные группы коэффициентов более подробно.

Показатели операционных издержек дают возможность определить причину изменения прибыли предприятия.

Показатели эффективного управления активами определяют эффективность менеджмента предприятия в управлении активами.

Показатели ликвидности определяют степень краткосрочной и долгосрочной платежеспособности, в способности предприятия погасить задолженности.

Показатели рентабельности определяют эффективность использования менеджментом предприятия его активов.

Показатели структуры капитала дают возможность понять степень риска банкротства предприятия в связи с использование заемных средств.

Рыночные показатели интересны и используются собственниками предприятия и инвесторами.

Цель такой оценки - выявление причин и негативных факторов Возникновения, кризисных ситуаций для их последующего устранения.

Информационная база финансового анализа включает в себя документы бухгалтерской и статистической отчетности, отчетности по обязательным платежам, данные организационно-производственного нормирования (как организовано производство, какие ресурсы, запасы требуются, сколько необходимо держать на складе готовой продукции для обеспечения бесперебойности поставок, сбыта и т.д.), данные из планов, программ, проектов, разработанных на предприятии и для предприятия.

Отчетность по обязательным платежам носит периодический характер и включает сводки, где отражены расчеты начисленных, уплаченных и причитающихся к уплате сумм налогов и взносов в фискальную систему государства.

Статистическая отчетность также является периодической и составляется в соответствии с документами органов государственной статистики.

Для проведения анализа собственно финансового состояния и финансовых результатов используются документы бухгалтерской отчетности:

1) ежеквартальные:

- Бухгалтерский баланс (форма № 1),

- Отчет о прибылях и убытках (форма № 2);

2) ежегодные:

- Отчет об изменении капитала (форма № 3),

- Отчет о движении денежных средств (форма № 4),

- Приложение к бухгалтерскому балансу (форма № 5),

- Пояснительная записка к бухгалтерскому отчету,

- аудиторское заключение (если в соответствии с федеральными законами бухгалтерская отчетность подлежит обязательному аудиту).

Ежеквартальная и годовая бухгалтерская отчетность составляется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказами Минфина России от 6 июня 1999 г. № 43н и от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

Часто при проведении финансового анализа документов официальной бухгалтерской отчетности недостаточно и приходится обращаться к данным первичного бухгалтерского учета.

Данные из плановых и проектных документов чаще всего используются для сравнения с реально достигнутыми результатами и показателями.

Анализ финансовых показателей деятельности экономического субъекта. Анализа финансового состояния предприятия. Точка безубыточности: анализа соотношения «затраты – объем – прибыль». Анализ состава и структуры баланса экономического субъекта. Система показателей деловой активности, рентабельности, оценки ликвидности и платежеспособности экономического субъекта. Показатели оборачиваемости отдельных видов активов. Порог рентабельности и запас финансовой прочности.

Финансовое состояние предприятия — это движение денежных потоков, обслуживающих производство и реализацию его продукции.

Смысл финансового анализа — в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основные задачи финансового анализа:

§ оценка финансового состояния предприятия;

§ определение влияния факторов на выявленные отклонения по показателям;

§ прогнозирование финансового состояния предприятия;

§ обоснование и подготовка управленческих решений по улучшению финансового состояния предприятия.

Различают внутренний и внешний финансовый анализ.

Внутренний финансовый анализ осуществляется работниками предприятия. Внешний финансовый анализ (аудит) определяется интересами сторонних пользователей и проводится по публикуемым данным финансовой отчетности.

Точка безубыточности — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении —минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

ВЕР= TFC/(C/P)=TFC/((P-AVC)/P) , где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

AVC (англ. unit average variable costs) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Одним из мощных инструментов менеджеров в определении точки безубыточности является методика анализа безубыточности производства или анализа соотношения “затраты – объем – прибыль” (Cost – Volume –Profit; CVP – анализ).

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами анализа соотношения “затраты – объем – прибыль” выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальный доход - это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности - это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные – изменяются с ростом (снижением) объема выпуска и продаж. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как величина и норма маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Деловая активность – это результативность и эффективность производственно-коммерческой деятельности предприятия (скорость оборачиваемости его средств).

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия.

Общая схема формирования рассматриваемых показателей представлена в табл. 1.

| Знаменатель финансового коэффициента | Финансовый результат | |

| Выручка от реализации | Прибыль | |

| Выручка от реализации | Рентабельность продаж | |

| Показатель средств предприятия или их источников | Оборачиваемость средств предприятия или их источников | Рентабельность средств предприятия или их источников |

В первой строке и первом столбце таблицы представлены возможные варианты соответственно числителя и знаменателя финансового коэффициента. На пересечениях второго и третьего столбцов и второй и третьей строк таблицы показаны три различных типа относительных показателей, получающихся при возможных сочетаниях числителя и знаменателя (исключение представляет пересечение второго столбца и второй строки, не дающее показателя). В обобщенном виде формулы финансовых коэффициентов, формируемых по данной схеме, выглядят следующим образом.

Оборачиваемость средств или их источников = Выручка от реализации / Средняя за период величина средств или их источников.

Рентабельность продаж = Прибыль / Выручка от реализации.

Уровень ликвидности баланса определяется сравнением статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты (погашения задолженности). На рис. 1.1 представлена такая группировка статей бухгалтерского баланса организации.

Сопоставление групп активов и обязательств позволяет установить уровень ликвидности по состоянию на отчетную дату, а также спрогнозировать ее на перспективу.

Текущая ликвидность свидетельствует о наличии у организации избыточной величины ликвидных активов (А1+А2) для погашения краткосрочных обязательств (П1+П2) в ближайшее время, т. е. соблюдается неравенство: А1+А2 >П1+П2.

Перспективная ликвидность прогнозирует платежеспособность организации на более длительный срок, которая будет обеспечена при условии, что поступления денежных средств с учетом имеющихся материально – производственных запасов и долгосрочной дебиторской задолженности превысят все внешние обязательства:

А1+А2 + А3>П1+П2+П3

Анализируя результативное значение коэффициентов платежеспособности, следует иметь ввиду, что их величина является довольно условной, так ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Например, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности зависит от ее оборачиваемости, доли просроченных и не реальных для взыскания платежей. Поэтому повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Коэффициенты платежеспособности могут использоваться только на начальном этапе анализа платежеспособности, а оцениваться платежеспособность организации должна на основании изучения источников притока и оттока денежных средств. Поэтому для оперативного анализа текущей платежеспособности, ежедневного контроля за поступлением денежных средств от продажи продукции, погашения дебиторской задолженности рекомендуется составлять платежный календарь, в котором с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой стороны – платежные обязательства за тот же период.

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности

Скорость оборачиваемости капитала характеризуется следующими показателями:

коэффициентом оборачиваемости (Коб);

продолжительностью одного оборота (Поб).

Коэффициент оборачиваемости капиталарассчитывается по формуле:

Обратный показатель коэффициенту оборачиваемости капитала называется капиталоемкостью (Kе):

Продолжительность оборота капитала:

где Д - количество календарных дней в анализируемом периоде (год - 360 дней, квартал - 90, месяц - 30 дней).

Средние остатки всего капитала и его составных частей рассчитываются по средней хронологической: 1/2 суммы на начало периода плюс остатки на начало каждого следующего месяца плюс 1/2 остатка на конец периода и результат делится на количество месяцев в отчетном периоде. Необходимая информация для расчета показателей оборачиваемости имеется в бухгалтерском балансе и отчете о финансовых результатах.

При определении оборачиваемости всего капитала сумма оборота должна включать общую выручку от всех видов продаж. Если же рассчитываются показатели оборачиваемости только функционирующего капитала, то в расчет берется только выручка от реализации продукции. Обороты и средние остатки по счетам капитальных вложений, долгосрочных и краткосрочных финансовых вложений в данном случае не учитываются.

Оборачиваемость капитала, с одной стороны, зависит от скорости оборачиваемости основного и оборотного капитала, а с другой — от его органического строения: чем большую долю занимает основной капитал, который оборачивается медленно, тем ниже коэффициент оборачиваемости и выше продолжительность оборота всего совокупного капитала, т.е.:

где Kобс.к — коэффициент оборачиваемости совокупного капитала; УДт.а — удельный вес текущих активов (оборотного капитала) в общей сумме активов; Кобт.а — коэффициент оборачиваемости текущих активов; Побс.к — продолжительность оборота совокупного капитала; Побт.а — продолжительность оборота текущих активов.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных для предпринимателя:

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно - увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию.

Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

В последнем варианте соотношений - при объеме продаж большем, чем объем произведенной продукции, - прибыль и запас финансовой прочности больше, чем при стандартном построении. Однако факт продажи продукции, которая еще не была произведена, то есть фактически не существует еще в данный момент (например, при предоплате большой партии товара, которая не может быть произведена за текущий отчетный период), накладывает на предприятие дополнительные обязательства, которые должны быть выполнены в будущем. Существует внутренний фактор, уменьшающий фактическую величину запаса финансовой прочности, - это скрытая финансовая неустойчивость. Признаком наличия у предприятия скрытой финансовой неустойчивости является резкое изменение объема запасов.

Итак, для измерения запаса финансовой прочности предприятия необходимо выполнение следующих шагов:

1) расчет запаса финансовой прочности;

2) анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой прочности с учетом прироста товарно-материальных запасов предприятия;

3) расчет оптимального прироста объема реализации и ограничителя запаса финансовой прочности.

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой устойчивости предприятия.

Бюджетирование деятельности экономического субъекта. Бюджетирование деятельности коммерческих организаций. Виды бюджетов экономического субъекта. Технология составления бюджета предприятия. Контроль исполнения бюджета и анализ отклонений.

Бюджетирование — это система краткосрочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности и/или сегментам бизнеса, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами.

Бюджет предприятия (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и описывает в структурированной форме ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде. Он включает два основных блока: систему операционных бюджетов (плановые сметы основных бизнес-процессов) и систему финансовых бюджетов. Соответственно, с точки зрения последовательности подготовки документов процесс бюджетирования может быть условно разбит на две основных части, каждая из которых является законченным этапом планирования: 1) подготовка операционных бюджетов, 2) подготовка финансовых бюджетов.