Рассмотрение и утверждение бюджетов

Бюджетный кодекс детально регламентирует порядок внесения проекта закона о бюджете на рассмотрение законодательного органа. В соответствии с этим порядком орган исполнительной власти вносит проект закона о бюджете на очередной год на рассмотрение законодательного органа в срок, определенный для федерального бюджета – Бюджетным кодексом, бюджета субъекта РФ – законом субъекта РФ, местного бюджета – правовыми актами органа местного самоуправления.

При возникновении разногласий между законодательными органами, органами федеральной судебной системы, Конституционным Судом РФ, Счетной палатой РФ, контрольными органами субъектов РФ, муниципальных образований и органами исполнительной власти, составляющими бюджет, в связи с составлением смет расходов соответствующих органов (ведомственных бюджетов) орган исполнительной власти одновременно с проектом бюджета представляет проекты смет бюджетов, предложенные указанными законодательными органами, судебными и контрольными органами.

Одновременно с проектом закона о бюджете рассматриваются и утверждаются проекты законов о бюджетах государственных внебюджетных фондов.

Законы о внесении изменений в налоговое законодательство РФ вносятся субъектом права законодательной инициативы на рассмотрение и утверждение законодательным органом до принятия закона о бюджете на очередной год.

Если закон о бюджете не вступил в силу с начала года:

- орган, исполняющий этот бюджет, правомочен осуществлять расходование бюджетных средств на цели, определенные законодательством, на продолжение финансирования инвестиционных объектов, государственных контрактов, оказание финансовой помощи бюджетам других уровней при условии, что из бюджета на предыдущий год на эти цели уже выделялись средства, но не более одной четвертой ассигнований предыдущего года в расчете на квартал (не более одной двенадцатой – в расчете на месяц) по соответствующим разделам функциональной и ведомственной классификаций расходов бюджетов РФ;

- орган, исполняющий этот бюджет, правомочен не финансировать расходы, не предусмотренные проектом закона о бюджете;

- ставки зачисления (нормативы) регулирующих налогов в бюджеты других уровней, нормативы централизации доходов, зачисляемых в бюджеты других уровней для финансирования централизованных мероприятий, прочие тарифы и ставки, определяемые законом о бюджете, применяются в размерах и порядке, которые определены этим законом;

- порядок распределения средств на оказание финансовой помощи бюджетам других уровней сохраняется в виде, определенном законом о бюджете на предыдущий год.

Если закон о бюджете не вступил в силу через три месяца после начала финансового года, орган, исполняющий бюджет, правомочен осуществлять расходы, распределять доходы и осуществлять заимствования при соблюдении вышеопределенных условий.

При этом указанный орган не имеет права:

1. предоставлять бюджетные средства на инвестиционные цели;

2. предоставлять бюджетные средства на возвратной основе;

3. предоставлять субвенции негосударственным юридическим лицам;

4. осуществлять заимствования в размере более одной восьмой объема заимствований предыдущего года в расчете на квартал;

5. формировать резервные фонды органов исполнительной власти и осуществлять расходы из этих фондов.

Если закон о бюджете вступает в силу после начала года и исполнение бюджета до вступления в силу указанного закона осуществляется в соответствии с только что приведенными принципами, в течение двух недель со дня вступления в силу указанного закона орган исполнительной власти представляет на рассмотрение и утверждение законодательного органа проект закона о внесении изменений и дополнений в закон о бюджете, уточняющий показатели бюджета с учетом результатов исполнения бюджета за период временного управления бюджетом.

Правительство РФ вносит на рассмотрение Государственной Думы проект закона о федеральном бюджете не позднее 26 августа текущего года одновременно со следующими документами и материалами:

- предварительными итогами социальноэкономического развития РФ за истекший период текущего года;

- прогнозом социальноэкономического развития РФ на очередной год;

- основными направлениями бюджетной и налоговой политики на очередной год;

- планом развития государственного и муниципального секторов экономики;

- прогнозом Сводного финансового баланса по территории РФ на очередной год;

- прогнозом консолидированного бюджета РФ на очередной год;

- основными принципами и расчетами по взаимоотношениям федерального бюджета и консолидированных бюджетов субъектов РФ в очередном году;

- проектами федеральных целевых программ и федеральных программ развития регионов, предусмотренных к финансированию из федерального бюджета на очередной год;

- проектом федеральной адресной инвестиционной программы на очередной год;

- проектом государственной программы вооружения на очередной год (в рамках государственной программы вооружения, утверждаемой Президентом РФ на десятилетний период);

- проектом программы приватизации государственных и муниципальных предприятий на очередной год;

- расчетами по статьям классификации доходов федерального бюджета, разделам и подразделам функциональной классификации расходов бюджетов РФ и дефициту федерального бюджета на очередной год;

- международными договорами РФ, вступившими в силу для РФ и содержащими ее финансовые обязательства на очередной год, включая нератифицированные международные договоры РФ о государственных внешних заимствованиях и государственных кредитах;

- проектом программы государственных внешних заимствований РФ на очередной год;

- проектом программы предоставления РФ государственных кредитов иностранным государствам на очередной год;

- проектом структуры государственного внешнего долга РФ по видам задолженности и с разбивкой по отдельным государствам в очередном году;

- проектом структуры государственного внутреннего долга РФ и проектом программы внутренних заимствований, предусмотренных на очередной год;

- предложениями по индексации минимальных размеров стипендий, пособий и других выплат, денежного содержания федеральных служащих, денежного довольствия военнослужащих, а также предложениями по порядку индексации (повышения) оплаты труда работников организаций бюджетной сферы;

- перечнем законодательных актов (статей, отдельных пунктов статей, подпунктов, абзацев), действие которых отменяется или приостанавливается на очередной год в связи с тем, что федеральным бюджетом не предусмотрены средства на их реализацию;

- расчетами прогнозируемого объема Стабилизационного фонда на начало и конец очередного финансового года, прогнозируемого объема поступлений в фонд и использования его средств в очередном году.

Одновременно с проектом закона о федеральном бюджете Правительство РФ вносит в Государственную Думу проекты федеральных законов о:

- внесении изменений и дополнений в законодательные акты РФ о налогах и сборах;

- бюджетах государственных внебюджетных фондов РФ;

- внесении изменений и дополнений в Федеральный закон «О бюджетной классификации Российской Федерации».

Правительство РФ дополнительно представляет в Государственную Думу не позднее 1 октября текущего года:

- оценку ожидаемого исполнения федерального бюджета за текущий год и консолидированного бюджета РФ за отчетный год;

- проекты программ предоставления гарантий Правительства РФ на очередной год и отчет о предоставлении правительственных гарантий за истекший период текущего года;

- проект программы предоставления средств федерального бюджета на очередной год на возвратной основе по каждому виду расходов и отчет о предоставлении средств бюджета на возвратной основе за отчетный год и истекший период текущего года;

- предложения по расходам на содержание Вооруженных Сил, других войск, воинских формирований и органов, в том числе по расходам на содержание их военнослужащих и гражданского персонала с указанием их штатной численности на начало и конец очередного года.

Центральный банк РФ до 1 октября текущего года представляет в Государственную Думу проект основных направлений единой государственной денежнокредитной политики на очередной год. Предварительно указанный проект направляется Президенту РФ и в Правительство РФ.

Проект закона о федеральном бюджете считается внесенным в срок, если он доставлен в Государственную Думу до 24 часов 26 августа текущего года. Одновременно законопроект представляется Президенту РФ.

В течение суток со дня внесения проекта в Государственную Думу ее Совет или в период парламентских каникул ее Председатель направляет его в Комитет по бюджету для подготовки заключения о соответствии представленных документов и материалов определенным Бюджетным кодексом требованиям.

Совет Думы или в период каникул ее Председатель на основании заключения Комитета по бюджету принимает решение о том, что проект закона принимается к рассмотрению Думой либо подлежит возвращению в Правительство РФ на доработку.

Доработанный законопроект должен быть представлен в Думу Правительством РФ в десятидневный срок и рассмотрен ее Советом или в период каникул ее Председателем в установленном порядке.

Проект закона, внесенный с соблюдением требований Бюджетного кодекса, в течение трех дней направляется Советом Думы или в период каникул ее Председателем в Совет Федерации, комитеты Думы, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение.

Совет Думы утверждает комитеты, ответственные за рассмотрение отдельных разделов и подразделов федерального бюджета (профильные комитеты). При этом ответственными за рассмотрение основных характеристик бюджета, а также за рассмотрение каждого раздела (в отдельных случаях подраздела) функциональной классификации расходов бюджетов РФ должно быть назначено не менее двух профильных комитетов, одним из которых является Комитет по бюджету.

Совет Думы также назначает комитеты, ответственные за рассмотрение других документов и материалов, представленных одновременно с проектом закона.

Дума рассматривает проект закона о бюджете в четырех чтениях. При этом федеральные законы о внесении изменений и дополнений в законодательные акты РФ о тарифах страховых взносов в государственные внебюджетные фонды должны быть приняты Думой до утверждения основных характеристик бюджета в первом чтении. Федеральные законы о бюджетах внебюджетных фондов, о минимальном размере пенсии, о размере тарифной ставки (оклада) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы, о порядке индексации и перерасчета государственных пенсий, о минимальном размере оплаты труда должны быть приняты Думой до рассмотрения во втором чтении проекта закона о бюджете.

При отклонении (непринятии) Думой законов о внесении изменений и дополнений в налоговое законодательство РФ, а также в законодательные акты РФ о тарифах страховых взносов во внебюджетные фонды до рассмотрения в первом чтении проекта закона о бюджете расчеты по всем показателям бюджета осуществляются на основе законодательства РФ.

Проекты федеральных целевых программ, намечаемых к финансированию за счет средств бюджета, должны быть представлены в Думу одновременно с проектом закона о бюджете.

В проектах этих программ, утвержденных в составе бюджетов в предшествующие годы, финансирование которых было открыто в годы, предшествующие очередному году, указываются:

- объем финансирования на очередной год согласно распределению средств федерального бюджета, принятому при утверждении каждой указанной программы;

- объем финансирования на очередной год, предлагаемый Правительством РФ в составе проекта закона о бюджете;

- объем финансирования за предшествующие годы, а также за текущий год согласно расписанию, принятому при утверждении каждой указанной программы;

- объем фактического финансирования за предшествующие годы, а также ожидаемое финансирование в текущем году;

- объем финансирования на финансовые годы, следующие за очередным годом, согласно расписанию, принятому при утверждении каждой указанной программы;

- объем финансирования на финансовые годы, следующие за очередным годом.

В проектах федеральных целевых программ, впервые предлагаемых для утверждения и финансирования за счет средств федерального бюджета, указываются:

· техникоэкономическое обоснование необходимости утверждения проектов программ и целесообразности их финансирования за счет средств бюджета;

· ожидаемые социальноэкономические (экологические) результаты реализации программ;

· объем финансирования на очередной год, предлагаемый Правительством РФ в составе проекта закона о бюджете;

· расписание объемов финансирования на последующие годы.

Предмет рассмотрения проекта федерального закона о федеральном бюджете на очередной год в четырех чтениях представлен в виде следующей таблицы:

| Номер чтения и его продолжительность | Предмет чтения |

| Первое, 40 дней | Обсуждаются:

|

| Второе, 20 дней | Утверждаются:

|

| Третье, 30 дней | Утверждаются:

|

| Четвертое, 10 дней | Законопроект голосуется в целом. Внесение в него поправок не допускается |

Дума рассматривает проект закона о бюджете в первом чтении в течение 30 дней со дня его внесения в Думу Правительством РФ.

В течение 15 дней со дня внесения в Думу проекта закона о бюджете ее комитеты готовят и направляют в Комитет по бюджету заключения и предложения о принятии или об отклонении представленного законопроекта, а также предложения и рекомендации по предмету первого чтения.

Основываясь на заключениях комитетов Думы и субъектов права законодательной инициативы Комитет по бюджету готовит свое заключение по законопроекту, а также проект постановления Думы о принятии в первом чтении проекта закона и об основных характеристиках федерального бюджета и представляет их на рассмотрение Думы.

При рассмотрении в первом чтении проекта закона о бюджете Дума заслушивает правительственный доклад, содоклады Комитета по бюджету и второго профильного комитета, ответственного за рассмотрение предмета первого чтения, а также доклад Председателя Счетной палаты РФ и принимает решение о принятии или об отклонении законопроекта. В случае принятия Думой законопроекта в первом чтении утверждаются основные характеристики федерального бюджета.

При утверждении в первом чтении основных характеристик бюджета Дума не имеет права увеличивать доходы и дефицит бюджета, если на эти изменения отсутствует положительное заключение Правительства РФ.

Если проект отклоняется в первом чтении, Дума может:

- передать его в согласительную комиссию по уточнению основных характеристик бюджета, состоящую из представителей Думы, представителей Совета Федерации и представителей Правительства РФ, для разработки согласованного варианта основных характеристик бюджета в соответствии с предложениями и рекомендациями, изложенными в заключениях комитетов, ответственных за рассмотрение предмета первого чтения, и заключении комитета Совета Федерации, ответственного за рассмотрение бюджета;

- вернуть указанный законопроект в Правительство РФ на доработку;

- поставить вопрос о доверии Правительству РФ.

При отклонении в первом чтении проекта закона о бюджете и передаче его в согласительную комиссию в течение 10 дней комиссия разрабатывает вариант основных характеристик бюджета, согласовывая их с предложенными на рассмотрение Думы законопроектами о внесении изменений и дополнений в законодательные акты о налогах и сборах и проектом программы государственных внешних заимствований РФ в части источников внешнего финансирования дефицита бюджета.

Решение согласительной комиссии принимается раздельным голосованием ее членов от Думы, от Совета Федерации и от Правительства РФ. Решение считается принятым стороной, если за него проголосовало большинство присутствующих на заседании комиссии представителей данной стороны. Результаты голосования каждой стороны принимаются за один голос. Решение считается согласованным, если его поддержали три стороны. Решение, против которого возражает хотя бы одна сторона, считается несогласованным.

По окончании работы согласительной комиссии Правительство РФ вносит на рассмотрение Думы согласованные основные характеристики федерального бюджета, а также законопроекты, связанные с ними. Позиции, по которым стороны не выработали согласованного решения, вносятся на рассмотрение Думы.

По итогам рассмотрения в первом чтении проекта закона о бюджете принимается постановление Думы о принятии в первом чтении этого проекта и об основных характеристиках бюджета.

Если Дума не принимает решения по основным характеристикам бюджета по итогам работы согласительной комиссии, проект закона считается повторно отклоненным в первом чтении.

При повторном отклонении в первом чтении Дума не имеет права повторно направить указанный законопроект в согласительную комиссию или вернуть его в Правительство РФ. Повторное отклонение возможно лишь в случае, если Дума ставит вопрос о доверии Правительству РФ.

При утверждении основных характеристик бюджета в первом чтении Дума по итогам работы согласительной комиссии не имеет права увеличивать доходы и дефицит бюджета, если на эти изменения отсутствует положительное заключение согласительной комиссии.

При отклонении Думой в первом чтении проекта закона о бюджете и возвращении его на доработку в Правительство РФ последнее в течение 20 дней дорабатывает законопроект с учетом предложений и рекомендаций, изложенных в заключениях Комитета по бюджету и Комитета Думы по экономической политике, вносит доработанный законопроект на повторное рассмотрение Думы в первом чтении. При повторном внесении указанного за конопроекта Дума рассматривает его в первом чтении в течение 10 дней со дня повторного внесения.

В случае отставки Правительства РФ в связи с отклонением проекта закона вновь сформированное Правительство РФ представляет новый вариант проекта закона не позднее 30 дней после сформирования.

Дума рассматривает во втором чтении законопроект в течение 15 дней со дня его принятия в первом чтении.

Субъекты права законодательной инициативы направляют в Комитет по бюджету поправки по расходам бюджета по разделам функциональной классификации расходов бюджетов РФ, в соответствии с указанными поправками Комитет по бюджету разрабатывает и вносит на рассмотрение Думы проект ее постановления о принятии во втором чтении проекта закона о бюджете и о распределении расходов бюджета на очередной год по разделам функциональной классификации расходов бюджетов РФ.

Если Дума отклоняет во втором чтении проект закона о бюджете, она передает законопроект в согласительную комиссию.

Дума рассматривает в третьем чтении проект закона о бюджете в течение 25 дней со дня принятия указанного законопроекта во втором чтении.

В течение 10 дней Комитет по бюджету проводит экспертизу представленных поправок, готовит сводные таблицы поправок по разделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ, рассматриваемым в третьем чтении, и направляет указанные таблицы в соответствующие профильные комитеты. Дальнейшему рассмотрению подлежат исключительно поправки, прошедшие экспертизу в Комитете по бюджету и Правительстве РФ.

Рассмотрение поправок по предмету третьего чтения параллельно проводится в Комитете по бюджету и соответствующем профильном комитете. При этом голосование поправок проводится Комитетом по бюджету и соответствующим профильным комитетом раздельно. Решение считается принятым, если результаты голосования комитетов совпадают.

В Комитете по бюджету и соответствующем профильном комитете рассматриваются поправки по распределению средств Федерального фонда финансовой поддержки субъектов РФ, предварительно рассмотренные Комитетом Совета Федерации по бюджету.

Решения, по которым результаты голосования Комитета побюджету и профильного комитета совпадают, считаются согласованными.

Поправки, по которым у Комитета по бюджету и профильного комитета имеются разногласия, в обязательном порядке выносятся на рассмотрение Думы.

Общая сумма ассигнований по каждому разделу функциональной классификации расходов бюджетов РФ с учетом принятых поправок не должна превышать сумму расходов по соответствующему разделу, утвержденному во втором чтении проекта закона о бюджете.

При рассмотрении в третьем чтении проекта закона о бюджете поправки субъектов права законодательной инициативы, предусматривающие увеличение расходов на отдельные объекты Федеральной адресной инвестиционной программы и федеральных целевых программ, отдельные бюджетные учреждения, а также поправки, предусматривающие включение расходов на отдельные объекты, не предусмотренные указанным законопроектом, внесенным Правительством РФ, не рассматриваются. При этом поправки, предусматривающие сокращение или исключение расходов, рассматриваются как по отдельным объектам, так и в целом по программам, разделам и подразделам функциональной и ведомственной классификаций расходов бюджетов РФ.

Варианты распределения расходов по разделам функциональной классификации, представляемые профильными комитетами, должны быть взаимоувязаны с перечнем законодательных актов (статей, отдельных пунктов статей, подпунктов, абзацев), действие которых отменяется или приостанавливается на очередной год в связи с тем, что бюджетом не предусмотрены средства на их реализацию.

Поправки субъектов права законодательной инициативы, предусматривающие предоставление средств бюджета негосударственным организациям любых организационноправовых форм, нерассматриваются.

Дума рассматривает в четвертом чтении проект закона о бюджете в течение 15 дней со дня принятия указанного законопроекта в третьем чтении.

При рассмотрении в четвертом чтении указанный законопроект голосуется в целом. Внесение в него поправок не допускается.

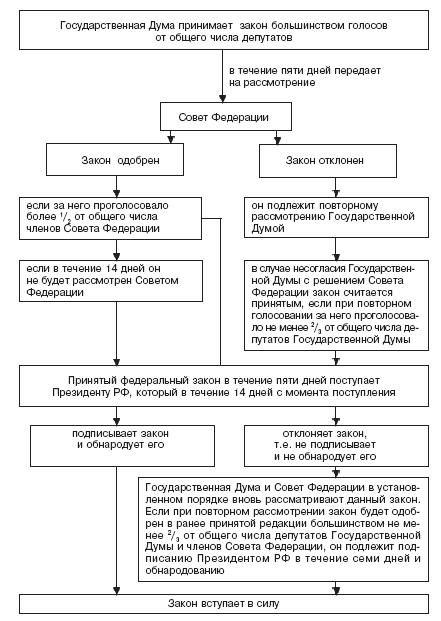

Поскольку федеральный бюджет на следующий финансовый год с юридической точки зрения приобретает форму Федерального закона, процедура его принятия, одобрения, подписания и обнародования организована как и для любого Федерального закона (см. схему).

Процедура принятия, одобрения, подписания и обнародования федерального закона о федеральном бюджете

Секретные статьи федерального бюджета рассматриваются на закрытом заседании палат Федерального Собрания. Материалы к секретным статьям бюджета рассматриваются исключительно председателями палат и специальными комиссиями палат.

Принятие специальных секретных программ и включение их в состав тех или иных расходов бюджета осуществляется по представлению Президента РФ.

Порядок расходования средств специальных секретных программ устанавливается Президентом РФ. Контроль за расходованием средств при их реализации осуществляют только органы, на которые это возложено Президентом РФ. Итоги проверки расходования средств на эти программы представляются исключительно Президенту РФ, председателям палат Федерального Собрания и специальным комиссиям палат.

При отклонении Президентом РФ закона указанный закон передается для преодоления возникших разногласий в согласительную комиссию. При этом в ее состав включается представитель Президента РФ.

Дальнейшее рассмотрение указанного закона осуществляется в порядке, установленном ст. 208 Бюджетного кодекса.

Закон о бюджете не вступает в силу до начала очередного года при непринятии Думой проекта закона до 15 декабря текущего года, а также в случае невступления в силу закона о бюджете по другим причинам до 1 января очередного года.

Дума может принять закон о финансировании расходов из федерального бюджета в I квартале очередного года. В этом случае федеральные органы исполнительной власти производят расходование средств бюджета в соответствии с указанным законом.

Правительство РФ разрабатывает и представляет в Думу проекты законов о внесении изменений и дополнений в закон о бюджете по всем вопросам, являющимся предметом правового регулирования этого, в том числе в части, изменяющей основные характеристики федерального бюджета и распределение регулирующих доходов между уровнями бюджетной системы, а также распределение расходов федерального бюджета по разделам функциональной и ведомственной классификаций расходов бюджетов РФ.

Субъекты права законодательной инициативы в соответствии с Конституцией РФ могут вносить проекты законов о внесении изменений и дополнений в закон о бюджете в части, изменяющей основные характеристики бюджета и распределение регулирующих доходов между уровнями бюджетной системы РФ, а также распределение расходов бюджета по разделам функциональной и ведомственной классификаций расходов бюджетов РФ в случаях:

- превышения доходов над учтенными законом о бюджете более чем на 10%, что подтверждено итогами исполнения бюджета за первое полугодие текущего года, при условии, что Правительство РФ не внесло в Думу соответствующий законопроект в течение 10 дней со дня рассмотрения ею отчета об исполнении закона о бюджете за первое полугодие;

- выявления нецелевого и неэффективного использования средств бюджета, подтвержденного проверками Счетной палаты РФ, контрольных органов Правительства РФ и Минфина РФ, и внесения предложений о сокращении либо о блокировке расходов по выявленным направлениям неэффективного или нецелевого использования средств бюджета.

Бюджетный кодекс предусматривает определенный порядок корректировки бюджета: в случае снижения (роста) ожидаемых поступлений в федеральный бюджет, что может привести к изменению финансирования по сравнению с утвержденным бюджетом более чем на 10% годовых назначений, Правительство РФ вносит на рассмотрение Думы проект закона о внесении изменений и дополнений в закон о бюджете вместе со следующими документами и материалами:

- отчетом об исполнении бюджета за период текущего года, включая последний месяц, предшествующий месяцу, в течение которого вносится указанный законопроект;

- отчетами федеральных органов исполнительной власти, осуществляющих сбор доходов бюджета за период текущего года, включая последний месяц, предшествующий месяцу, в течение которого вносится указанный законопроект;

- отчетом об использовании средств резервного фонда Правительства РФ и резервного фонда Президента РФ;

- отчетами Минфина РФ и иных уполномоченных органов о предоставлении и погашении бюджетных ссуд и бюджетных кредитов;

- анализом причин и факторов, обусловивших необходимость внесения изменений и дополнений в закон о бюджете.

Дума рассматривает указанный законопроект во внеочередном порядке в течение 15 дней в трех чтениях.

Первое чтение проекта закона о внесении изменений и дополнений в закон о бюджете в Думе должно состояться не позднее чем через два дня со дня внесения указанного законопроекта. При рассмотрении указанного законопроекта в первом чтении заслушиваются доклады Правительства РФ и Счетной палаты РФ о состоянии поступлений доходов и средств от заимствований в бюджет. При рассмотрении в первом чтении указанного законопроекта Дума принимает его за основу и утверждает новые основные характеристики бюджета.

Второе чтение проекта закона о внесении изменений и дополнений в закон о бюджете должно состояться не позднее чем через пять дней со дня принятия указанного законопроекта в первом чтении. При рассмотрении указанного законопроекта во втором чтении утверждаются объемы ассигнований по разделам и подразделам функциональной и ведомственной классификаций расходов бюджетов РФ.

Третье чтение проекта закона о внесении изменений и дополнений в закон о бюджете должно состояться не позднее чем через три дня со дня принятия указанного законопроекта во втором чтении. В третьем чтении указанный законопроект выносится на голосование в целом.

Если проект закона о внесении изменений и дополнений в закон о бюджете не принимается в указанный срок, Правительство РФ имеет право на пропорциональное сокращение расходов бюджета впредь до принятия законодательного решения по данному вопросу при условии, что законом о бюджете не предусмотрено иное.

3.

Исполнение бюджетов

Следующим этапом бюджетного процесса является исполнение бюджета. В РФ в настоящее время устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Эти органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений.

Казначейское исполнение бюджетов основывается на принципе единства кассы, который предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого счета бюджета, за исключением операций по исполнению федерального бюджета, осуществляемых за пределами РФ в соответствии с законодательством РФ. На основе принципа единства кассы исполняются бюджеты всех уровней бюджетной системы РФ.

Исполнение бюджетов всех уровней осуществляется уполномоченными исполнительными органами на основе бюджетной росписи. Последняя составляется главным распорядителем бюджетных средств по их распорядителям и получателям на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой и представляется в орган исполнительной власти, ответственный за составление бюджета, в течение 10 дней со дня его утверждения.

На основании бюджетных росписей главных распорядителей орган, ответственный за составление проекта соответствующего бюджета, составляет сводную бюджетную роспись в течение 15 дней после утверждения бюджета. Сводная роспись утверждается руководителем указанного органа в установленном порядке и не позднее 17 дней после утверждения бюджета направляется в орган, исполняющий бюджет.

Одновременно сводная роспись направляется для сведения в соответствующие представительный и контрольные органы.

Исполнение бюджетов по доходам предусматривает:

- перечисление и зачисление доходов на единый счет бюджета;

- распределение в соответствии с утвержденным бюджетом регулирующих доходов;

- возврат излишне уплаченных в бюджет сумм доходов;

- учет доходов бюджета и составление отчетности о доходах соответствующего бюджета.

Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением обязательных последовательно осуществляемых процедур санкционирования и финансирования.

Основными этапами санкционирования при исполнении расходов бюджетов являются:

- составление и утверждение бюджетной росписи;

- утверждение и доведение уведомлений об ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям средств и бюджетным учреждениям;

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей средств;

- принятие денежных обязательств получателями средств;

- подтверждение и выверка исполнения денежных обязательств.

Процедура финансирования заключается в расходовании бюджетных средств.

В течение 10 дней со дня утверждения сводной росписи орган, исполняющий бюджет, доводит показатели указанной росписи до всех нижестоящих распорядителей и получателей.

Доведение показателей сводной росписи осуществляется в форме уведомлений об ассигнованиях на период действия утвержденного бюджета.

Уведомление об ассигнованиях не предоставляет права принятия обязательств по осуществлению расходов бюджета и платежей.

Изменение объемов ассигнований, доведенных в уведомлениях о бюджетных ассигнованиях, возможно лишь в случаях и пределах, которые установлены Бюджетным кодексом. Уполномоченный исполнительный орган и распорядители средств обязаны довести до всех нижестоящих распорядителей и получателей средств уведомления об изменении бюджетных ассигнований в течение 15 дней со дня принятия решения об их изменении.

В течение 10 дней со дня получения уведомления об ассигнованиях бюджетное учреждение обязано составить и представить на утверждение вышестоящего распорядителя средств смету доходов и расходов по установленной форме. В течение пяти дней со дня представления указанной сметы распорядитель утверждает эту смету.

Смета доходов и расходов бюджетного учреждения, являющегося главным распорядителем, утверждается руководителем главного распорядителя.

В связи с исполнением бюджета возникают бюджетные обязательства – признанные органом, исполняющим бюджет, обязанности совершить расходование средств соответствующего бюджета в течение определенного срока.

Бюджетные обязательства имеют некоторые размеры, т.е. лимит бюджетных обязательств – объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, непревышающий три месяца. Эти лимиты для распорядителей и получателей средств утверждаются органом, исполняющим бюджет, на основе проектов распределения, утвержденных главными распорядителями.

Лимит бюджетных обязательств не может отличаться от объема ассигнований в расчете на квартал. Но изменение лимитов возможно в случае изменения бюджетных ассигнований, а также в случае блокировки расходов. Изменение лимитов бюджетных обязательств возможно и без изменения ассигнований, если орган, исполняющий бюджет, отсрочил исполнение предоставленных лимитов. Орган, исполняющий бюджет, вправе отсрочить предоставление лимита распорядителям и получателям средств на период до трех месяцев. При этом отсроченные бюджетные обязательства не могут превышать 10% ассигнований, установленных на квартал, в котором производится отсрочка бюджетных обязательств.

Получатели бюджетных средств имеют право принятия денежных обязательств по осуществлению расходов и платежей путем составления платежных и иных документов, необходимых для совершения расходов и платежей, в пределах доведенных до них лимитов бюджетных обязательств и сметы доходов и расходов.

Формы платежных документов утверждаются Минфином РФ по согласованию с ЦБ РФ.

Орган, исполняющий бюджет, совершает расходование бюджетных средств после проверки соответствия составленных платежных и иных документов, необходимых для совершения расходов, требованиям Бюджетного кодекса, утвержденным сметам доходов и расходов бюджетных учреждений и доведенным лимитам бюджетных обязательств. Перечень и формы документов, представляемых в орган, исполняющий бюджет, для подтверждения денежных обязательств, утверждаются правовым актом органа исполнительной власти.

Орган, исполняющий бюджет, осуществляет процедуру подтверждения исполнения денежных обязательств и не позднее трех дней с момента представления платежных документов совершает разрешительную надпись.

Объемы принятых и исполненных денежных обязательств не могут превышать лимиты бюджетных обязательств. Объем подтвержденных денежных обязательств не может превышать объем принятых денежных обязательств. Подтвержденные денежные обязательства могут отличаться от принятых денежных обязательств только в случае отказа органа, исполняющего бюджет, подтвердить принятые денежные обязательства.

Орган, исполняющий бюджет, может отказаться подтвердить принятые бюджетные обязательства исключительно в следующих случаях:

- при несоответствии принятых денежных обязательств требованиям Бюджетного кодекса;

- при несоответствии принятых денежных обязательств закону о бюджете, доведенным ассигнованиям и лимитам бюджетных обязательств;

- при несоответствии принятых бюджетных обязательств утвержденной смете доходов и расходов бюджетного учреждения;

- при блокировке расходов.

Расходование бюджетных средств осуществляется путем списания денежных средств с единого счета бюджета в размере подтвержденного бюджетного обязательства в пользу физических и юридических лиц. Объем расходуемых средств должен соответствовать объему подтвержденных денежных обязательств.

Изменение бюджетных ассигнований по сравнению с доведенными в уведомлении об ассигнованиях для каждого получателя бюджетных средств может быть произведено вследствие введения режима сокращения расходов бюджета, исполнения бюджета по доходам сверх утвержденных законом о бюджете либо вследствие перемещения бюджетных ассигнований главным распорядителем.

Бюджетный кодекс предусматривает порядок сокращения расходов бюджета. Если в процессе исполнения бюджета происходит снижение объема поступлений доходов бюджета или поступлений из источников финансирования дефицита бюджета, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов не более чем на 10% годовых назначений, Правительство РФ, орган исполнительной власти субъекта РФ или орган местного самоуправления вправе принять решение о введении режима сокращения расходов бюджета и ввести указанный режим.

Распорядители и получатели бюджетных средств уведомляются о введении режима сокращения расходов не позднее чем за 15 дней до его введения.

На основании решения о введении этого режима производится сокращение неиспользованных лимитов бюджетных обязательств. Отмена режима сокращения расходов, изменение размеров сокращения расходов производятся органом, принявшим решение о его введении.

Бюджетный кодекс предусматривает особый порядок действий при сокращении расходов бюджета более чем на 10%. Если при исполнении бюджета происходит снижение объема поступлений доходов бюджета или поступлений из источников финансирования дефицита бюджета, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов более чем на 10% годовых назначений, орган исполнительной власти представляет законодательному органу проект закона о внесении изменений и дополнений в закон о бюджете.

Если проект закона о внесении изменений и дополнений в закон о бюджете не принимается в течение 15 дней, орган исполнительной власти имеет право на пропорциональное сокращение расходов бюджета впредь до принятия законодательного решения по данному.

Законодательство содержит положения об основаниях для блокировки расходов бюджета. Под блокировкой расходов бюджета понимается сокращение лимитов бюджетных обязательств по сравнению с бюджетными ассигнованиями либо отказ в подтверждении принятых бюджетных обязательств, если бюджетные ассигнования в соответствии с законом о бюджете выделялись главному распорядителю бюджетных средств (субъект РФ, муниципальное образование или другой получатель бюджетных средств) на выполнение определенных условий, однако к моменту составления указанных лимитов либо подтверждения принятых бюджетных обязательств эти условия оказались невыполненными.

Блокировка расходов осуществляется по решению руководителя финансового органа на любом этапе исполнения бюджета.

Блокировке могут быть подвергнуты:

- расходы бюджета исключительно в размерах, в которых их финансирование было связано условиями, определенными Бюджетным кодексом либо законом о бюджете. Блокировка расходов, финансирование которых не было связано условиями, определенными Кодексом либо законом о бюджете, является нарушением бюджетного законодательства, если не было фактов нецелевого использования средств;

- расходы бюджета, по которым выявлены факты нецелевого использования.

Руководитель финансового органа отменяет решение о блокировке расходов по ходатайству соответствующего главного распорядителя или другого получателя бюджетных средств только после выполнения последним условий, невыполнение которых повлекло блокировку расходов.

В случае если при исполнении бюджета получены доходы сверх утвержденных законом о бюджете, они направляются на уменьшение размера дефицита бюджета и выплаты, сокращающие долговые обязательства бюджета, без внесения изменений и дополнений в закон о бюджете. При этом уполномоченный исполнительный орган подготавливает и утверждает дополнительную бюджетную роспись.

Если такие доходы получены бюджетными учреждениями отплатных услуг и иной предпринимательской деятельности, они направляются на финансирование расходов данных учреждений.

В случае необходимости направить дополнительные доходы на иные цели либо в случае превышения ожидаемых фактических доходов над утвержденными годовыми назначениями более чем на 10% финансирование расходов бюджета сверх утвержденных ассигнований, осуществляется после внесения изменений и дополнений в закон о бюджете. Внесение этих изменений и дополнений принимается по итогам исполнения бюджета за квартал (полугодие), в котором указанное превышение было получено.

Законопроект о внесении изменений и дополнений в закон о бюджете в связи с получением дополнительных доходов должен быть рассмотрен во внеочередном порядке в течение 15 дней со дня его внесения. Если законопроект не принимается в срок, орган исполнительной власти имеет право осуществить равномерную индексацию расходов бюджета по всем направлениям после сокращения дефицита бюджета и погашения долговых обязательств.

Главный распорядитель, распорядитель бюджетных средств имеют право перемещать бюджетные ассигнования между получателями в объеме не более 5% ассигнований, доведенных до получателя.

Объемы бюджетных ассигнований для главного распорядителя, распорядителя бюджетных средств в расчете на год могут отличаться от утвержденных объемов ассигнований по всем обстоятельствам не более чем на 10% утвержденных ассигнований, а для получателя бюджетных средств – не более чем на 15%.

Орган, исполняющий бюджет, вправе перемещать бюджетные ассигнования, выделенные главному распорядителю, между разделами, подразделами, целевыми статьями и видами расходов функциональной классификации расходов в пределах 10% выделенных ему ассигнований. Уведомление об этих перемещениях производится одновременно с доведением уведомлений о лимитах бюджетных обязательств.

В случае установления встречных обязательств между бюджетом и получателем бюджетных средств возможно проведение зачета денежных средств (исключительно при условии наличия задолженности получателя бюджетных средств по платежам в бюджет). Этот порядок не распространяется на зачет налогов и сборов.

В Бюджетном кодексе особо отмечается недопустимость размещения бюджетных средств на банковских депозитах, передачи бюджетных средств в доверительное управление с целью получения дополнительных доходов в процессе исполнения бюджета, за исключением случаев, предусмотренных Кодексом.

Если бюджетному учреждению, финансируемому на основе сметы, задерживают финансирование более чем на два месяца или финансируют не более чем на 75% от объема бюджетных ассигнований, установленного уведомлением о бюджетных ассигнованиях за квартал, оно вправе самостоятельно определять направление кассового расхода в пределах доведенных вышестоящим распорядителем средств лимитов бюджетных обязательств и объемов финансирования.

Получатели бюджетных средств наделены определенными правами в случаях их недофинансирования. Так, если в течение нормативного срока лимит бюджетных обязательств не финансируется в полном объеме, получатель имеет право на компенсацию в размере недофинансирования. Компенсация осуществляется по судебному акту.

При этом недофинансирование означает разницу между доведенным лимитом бюджетных обязательств и объемом средств, зачисленных на лицевой счет получателя либо объемом средств, списанных с единого счета бюджета в пользу получателя бюджетных средств, в период действия лимита.

Бюджетное законодательство устанавливает особый правовой режим иммунитета бюджетов, при котором обращение взыскания на бюджетные средства осуществляется только на основании судебного акта, предусматривающего:

- возмещение в размере недофинансирования в случае, если взыскиваемые средства были утверждены в законодательном порядке в составе расходов бюджета;

- возмещение убытков, причиненных физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов или их должностных лиц, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту.

Все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции, осуществляемые в процессе исполнения бюджета, подлежат бюджетному учету, основывающемуся на едином плане счетов. Бюджетный учет организуется органом, исполняющим бюджет. Единый план счетов бюджетного учета устанавливается федеральным правительством.

Отчетность об исполнении бюджета может быть оперативной, ежеквартальной, полугодовой и годовой. Сбор, свод, составление и представление отчетности осуществляются уполномоченным исполнительным органом. Единая методология отчетности об исполнении бюджета устанавливается Правительством РФ.

Для организации бюджетного процесса важным является дата завершения бюджетного года и связанные с этим бюджетные процедуры. Финансовый год завершается 31 декабря. Тогда же прекращают свое действие лимиты бюджетных обязательств.

Принятие денежных обязательств после 25 декабря не допускается. Подтверждение денежных обязательств должно быть завершено 28 декабря. До 31 декабря включительно орган, исполняющий бюджет, обязан оплатить принятые и подтвержденные денежные обязательства. Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.

Средства, полученные бюджетными учреждениями от предпринимательской деятельности и не использованные по состоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждениям лицевые счета.

После завершения операций по принятым денежным обязательствам завершившегося года остаток средств на едином счете бюджета подлежит учету в качестве остатка средств на начало очередного года.

Основы казначейского исполнения федерального бюджета. Казначейское исполнение федерального бюджета означает, что Федеральное казначейство осуществляет:

- регистрацию поступлений;

- регулирование объемов и сроков принятия бюджетных обязательств;

- совершение разрешительной надписи на право расходов в рамках выделенных лимитов бюджетных обязательств;

- платежи от имени получателей средств федерального бюджета.

Исполнение федерального бюджета осуществляется путем отражения всех операций и средств бюджета в системе балансовых счетов Казначейства. При исполнении бюджета запрещается осуществление операций минуя систему названных счетов.

Единый счет федерального бюджета (единый счет Федерального казначейства) находится в ЦБ РФ.

Казначейское исполнение доходов федерального бюджета предусматривает:

- перечисление и зачисление доходов бюджета на единый счет федерального бюджета;

- распределение в соответствии с утвержденным бюджетом федеральных регулирующих налогов;

- возврат излишне уплаченных сумм доходов;

- учет доходов бюджета и отчетность о его доходах в соответствии с бюджетной классификацией.

Сводная бюджетная роспись федерального бюджета составляется Минфином РФ и утверждается министром в течение 15 дней со дня принятия закона о бюджете. Утвержденная сводная бюджетная роспись передается на исполнение Казначейству и направляется для сведения в Федеральное Собрание и Счетную палату.

Для того чтобы исключить финансирование расходов и платежи, не предусмотренные законом о бюджете или не обеспеченные поступлениями доходов и средствами заимствований бюджета, предусмотрены процедуры санкционирования расходов федерального бюджета.

Это санкционирование включает:

- утверждение и доведение ассигнований до распорядителей и получателей средств бюджета и уточнение смет доходов и расходов распорядителям средств и бюджетным учреждениям;

- утверждение и доведение до распорядителей и получателей средств бюджета лимитов бюджетных обязательств;

- принятие денежных обязательств получателями средств бюджета;

- подтверждение денежных обязательств федерального бюджета.

На основании сводной бюджетной росписи бюджета и ассигнований из бюджета, сообщенных Казначейством, орган, исполняющий бюджет, в течение 20 дней со дня утверждения сводной росписи доводит объемы бюджетных ассигнований до нижестоящих распорядителей и получателей средств через органы Федерального казначейства.

Изменение бюджетных ассигнований из федерального бюджета осуществляется министром финансов РФ, главными распорядителями.

При утверждении и доведении лимитов бюджетных обязательств устанавливается определенный объем распорядительных прав получателей средств бюджета на принятие денежных обязательств бюджета.

Лимиты бюджетных обязательств формируются на период дотрех месяцев на основании сводной бюджетной росписи федерального бюджета, доведенных ассигнований и прогноза поступления доходов и поступлений из источников финансирования дефицита бюджета.

Лимиты для главных распорядителей утверждаются Федеральным казначейством. Распределение бюджетных обязательств между распорядителями и получателями средств бюджета утверждается главными распорядителями.

Лимиты доводятся до нижестоящих распорядителей и получателей через Казначейство в форме уведомления о лимите бюджетных обязательств федерального бюджета. Лимиты должны быть доведены до получателей не позднее чем за пять дней до начала срока их действия. Казначейство вправе отсрочить предоставление прав на принятие бюджетных обязательств распорядителям и получателям на период до трех месяцев.

Принятие обязательств осуществляется путем заключения получателем и поставщиком продукции (работ, услуг) договоров (контрактов). Объем принятых денежных обязательств, подлежащих оплате за счет средств федерального бюджета в текущем году, не должен превышать лимиты обязательств в структуре показателей бюджетной классификации РФ.

Казначейство совершает расходование средств бюджета после проверки соответствия составленных платежных и иных документов, необходимых для совершения расхода, требованиям Бюджетного кодекса, утвержденным сметам доходов и расходов бюджетных учреждений и доведенным лимитам бюджетных обязательств.

Казначейство осуществляет процедуры выверки и подтверждения исполнения денежных обязательств и не позднее трех дней с момента представления документов совершает разрешительную надпись. Объем принятых денежных обязательств не может превышать лимиты бюджетных обязательств. Объем подтвержденных денежных обязательств не может превышать объем принятых денежных обязательств. Объем подтвержденных денежных обязательств может отличаться от объема принятых денежных обязательств только в случае отказа Казначейства подтвердить принятые денежные обязательства.

Подтвержденное денежное обязательство федерального бюджета является основанием для совершения расходования средств федерального бюджета.

Финансирование расходов федерального бюджета осуществляется Федеральным казначейством и представляет собой последовательно совершаемые действия:

- разрешение (распоряжение) на осуществление платежа;

- осуществление платежа.

Совершение разрешительной надписи (разрешение на осуществление платежа) и распоряжение об осуществлении платежа не могут быть даны одним и тем же должностным лицом органа, исполняющего бюджет.

На основании представленных получателем средств платежных документов Казначейство в день совершения разрешительной надписи осуществляет платеж, списав средства с единого счета федерального бюджета и отразив выполненную операцию на лицевом счете.

Перечисление средств из федерального бюджета в бюджеты субъектов РФ в рамках межбюджетных отношений должно быть завершено 20 декабря.

Исполнение федерального бюджета по расходам осуществляется с использованием лицевых счетов бюджетных средств, открываемых в едином учетном регистре Казначейства для каждого главного распорядителя, распорядителя и получателя средств бюджета.

На лицевом счете отражается объем средств бюджета, которыми располагает распорядитель либо получатель в процессе реализации процедур санкционирования и финансирования расходов федерального бюджета.

Средства от предпринимательской деятельности и использования государственной собственности бюджетного учреждения зачисляются на единый счет федерального бюджета в соответствующем территориальном органе Казначейства.

Бюджетное учреждение вправе распоряжаться средствами, зачисленными на его лицевой счет, только в том размере, который отражен на счете.

При недостатке средств бюджета для выполнения заданий органа исполнительной власти бюджетное учреждение может использовать для этого средства от предпринимательской деятельности и использования государственного имущества. Сумма превышения фактически полученных бюджетным учреждением средств от предпринимательской деятельности и использования государственной собственности над средствами, учтенными в смете доходов и расходов, остается в распоряжении бюджетного учреждения.

При наличии на счете бюджета (лицевом счете получателя) средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств осуществляется в порядке поступления подтвержденных платежных обязательств и других документов на списание, в том числе судебных актов. Предусмотрена следующая календарная очередность: в первую очередь – списание по судебным актам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью граждан в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или их должностных лиц; во вторую очередь – списание по судебным актам, предусматривающим перечисление или выдачу денежных средств со счета для возмещения реального ущерба в размере недофинансирования, а также возмещения убытков, причиненных физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти или органов местного самоуправления, не соответствующих закону или иному правовому акту; в третью очередь – списание, предусматривающее возврат излишне уплаченных и ошибочно зачисленных доходов в бюджет; в четвертую очередь – списание по платежным документам, предусматривающим финансирование расходов на обслуживание и погашение государственного или муниципального долга; в пятую очередь – списание по платежным документам, предусматривающим финансирование иных расходов бюджета.

Все операции, связанные с поступлением в федеральный бюджет доходов и поступлений из источников финансирования дефицита бюджета, а также с санкционированием и финансированием расходов бюджета, регистрируются в Главной книге Федерального казначейства.

Казначейство ведет сводный реестр получателей средств бюджета.

Бюджетный кодекс регламентирует изменение бюджетных ассигнований из федерального бюджета. Изменение ассигнований по сравнению с доведенными в уведомлении о бюджетных ассигнованиях для каждого получателя средств бюджета может быть осуществлено вследствие введения режимов сокращения или увеличения расходов федерального бюджета либо произведено главным распорядителем средств федерального бюджета в пределах своих полномочий.

Если в процессе исполнения бюджета происходит снижение объема поступлений доходов или поступлений из источников финансирования дефицита бюджета, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов не более чем на 10% годовых назначений, Правительство РФ вправе принять решение о введении режима сокращения расходов бюджета и ввести указанный режим.

В решении о введении такого режима должны быть указаны дата, с которой вводится указанный режим, и размеры сокращения расходов бюджета. При этом сокращение ассигнований не должно составлять более 10% годовых назначений по каждому главному распорядителю, а также по каждому объекту, включенному в федеральную адресную инвестиционную программу, федеральные целевые программы.

На основании решения о введении режима сокращения расходов производится сокращение лимитов бюджетных обязательств.

Отмена режима сокращения расходов бюджета производится Правительством РФ.

Если в процессе исполнения бюджета происходит снижение поступлений в него, что может привести к неполному финансированию по сравнению с утвержденным бюджетом более чем на 10% годовых назначений, Правительство РФ представляет в Думу проект закона о внесении изменений и дополнений в закон о бюджете.

Если проект закона о внесении изменений и дополнений в закон о бюджете не принимается в указанный срок, Правительство РФ имеет право на пропорциональное сокращение расходов бюджета впредь до принятия закона по данному вопросу.

Доходы, фактически полученные при исполнении бюджета сверх утвержденных законом о бюджете, направляются Минфином РФ на уменьшение размера дефицита бюджета и выплаты, сокращающие долговые обязательства бюджета, без внесения изменений и дополнений в закон о бюджете. При этом Минфин РФ подготавливает и утверждает дополнительную бюджетную роспись.

В случае необходимости направить дополнительные доходы на другие цели либо в случае превышения ожидаемых фактических доходов над утвержденными годовыми назначениями более чем на 10% финансирование расходов бюджета сверх ассигнований, утвержденных законом о бюджете, осуществляется после внесения изменений и дополнений в этот закон. Внесение изменений и дополнений в закон принимается по итогам исполнения бюджета за квартал (полугодие), в котором указанное превышение было получено.

Законопроект о внесении изменений и дополнений в закон о бюджете в связи с получением дополнительных доходов вносится Правительством РФ в Думу не позднее чем через 10 дней после рассмотрения на заседании Думы отчета об исполнении бюджета за квартал (полугодие), в котором превышение доходов было получено.

Если законопроект не принимается в срок, Правительство РФ имеет право осуществить равномерную индексацию расходов бюджета по всем направлениям после сокращения дефицита бюджета и погашения долговых обязательств.

Министр финансов может разрешить перераспределение средств бюджета по разделам, подразделам, видам расходов и предметным статьям в пределах средств, выделенных главному распорядителю или получателю, в размере не более 10% ассигнований.

Министр имеет право сократить лимиты бюджетных обязательств по сравнению с ассигнованиями, если ассигнования в соответствии с законом о бюджете выделялись при условии выполнения главным распорядителем (субъектом РФ или другим получателем) определенных требований, а к моменту составления лимитов бюджетных обязательств эти требования оказались невыполненными.

Министр имеет право отменить решение о блокировке расходов по ходатайству соответствующего главного распорядителя (другого получателя бюджетных средств) только после выполнения последним условий, невыполнение которых повлекло за собой блокировку.

Министр имеет право на блокировку расходов при выявлении фактов нецелевого использования средств.

Министр финансов не может сократить или увеличить объемы ассигнований по главным распорядителям более чем на 5% ассигнований, утвержденных законом о бюджете, за исключением решений о блокировке расходов.

Правительство РФ представляет ежеквартальные и годовой отчеты об исполнении бюджета в Федеральное Собрание. Один экземпляр ежеквартальных и годового отчетов представляется в Счетную палату РФ. Ежеквартальные отчеты утверждаются Правительством РФ.

Исполнение федерального бюджета завершается 31 декабря.

Одновременно прекращают свое действие лимиты бюджетных обязательств. Принятие бюджетных обязательств после 25 декабря не допускается. Подтверждение бюджетных обязательств должно быть завершено Казначейством 28 декабря. До 31 декабря включительно Казначейство обязано оплатить принятые и подтвержденные бюджетные обязательства. Счета, используемые для исполнения федерального бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.