ТЕМА 3. ОРГАНІЗАЦІЯ НОРМАТИВНО-ПРАВОВОГО ЗАБЕЗПЕЧЕННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ПЛАН

1. Документи державного регулювання організації бухгалтерського обліку та фінансової звітності.

2. Положення щодо організації документування господарських операцій.

3. Положення щодо облікових реєстрів (регістрів) для ведення обліку та їх класифікація.

4. Організація ведення облікових записів в регістрах та виправлення помилок.

1. Документи державного регулювання організації бухгалтерського обліку та фінансової звітності

Важливою умовою якісного засвоєння цієї теми є вивчення нормативних документів, потрібних для регулювання системи обліку і звітності. Слід пам’ятати, що державне регулювання бухгалтерського обліку та фінансової звітності здійснюється з метою створення єдиних правил їх ведення та складання, які є обов’язковими для всіх підприємств та гарантують і захищають інтереси споживачів інформації.

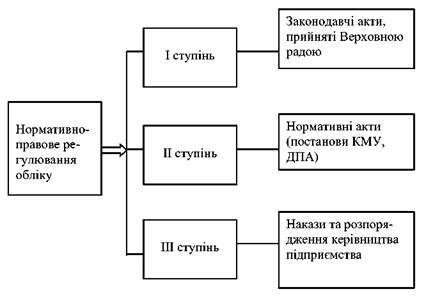

Державне регулювання бухгалтерського обліку та фінансової звітності здійснюється з метою створення єдиних правил ведення бухгалтерського обліку та складання фінансової звітності, їх удосконалення в умовах постійних змін. Ці функції виконує МФУ, яке затверджує національні положення (стандарти), План рахунків бухгалтерського обліку та інші нормативні акти. Нормативні акти з питань бухгалтерського обліку і звітності, які використовуються державною статистикою МФУ погоджуються з Державною службою статистики України. Структура регулювання обліку зображена на рис. 3.1. “Модель нормативного регулювання обліку”.

Згідно цієї моделі (рис.3.1) до нормативних документів, потрібних для регулювання системи обліку і звітності, можна віднести:

1) Закони України “Про бухгалтерський облік та фінансову звітність в Україні” (від 16.07.99 р. № 996-ХІУ), “Про основні засади здійснення державного фінансового контролю в Україні” (від 26 січня 93 р., № 2939-XII), “Про аудиторську діяльність” (від 22.04.1993 № 3125-XII), “Податковий Кодекс” (від 02.12.2010 № 2755-VI) тощо;

Рис. 3.1. Модель нормативного регулювання обліку

2) національні положення (стандарти) бухгалтерського обліку, розроблені на підставі міжнародних стандартів обліку;

3) План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій та Інструкцію про застосування Плану рахунків.

4) інші нормативно-правові акти (інструкції, положення, рекомендації, довідники і т.д.);

5) Накази про облікову політику підприємства, Положення про бухгалтерську службу та додатки до них (робочий план рахунків, робочий альбом форм первинних документів, облікових регістрів, звітності; графіки документообігу та проведення інвентаризацій, методи оцінки активів тощо), які розробляють на підприємствах.

Щодо організації бухгалтерського обліку та відповідальності за нього, то вимоги визначені у Законі України від 16.07.99 р. № 996-ХІУ “Про бухгалтерський облік та фінансову звітність в Україні” статтею 8. Згідно з нею, зокрема у п.2., визначено, що питання організації бухгалтерського обліку перебувають у компетенції власника або виконавчого органу чи посадової особи відповідно до законодавства та установчих документів; п.3 - відповідальність за його організацію та забезпечення відповідного ведення первинних документів, звітності, їх збереження на протязі 3-х років несе власник, виконавчий орган чи посадова особа, яка здійснює ці операції.

Отже, керівник підприємства зобов’язаний створити необхідні умови для правильного та своєчасного ведення бухгалтерського обліку та організувати ці роботи. Для цього необхідно забезпечити виконання усіма підрозділами та їх працівниками правомірних вимог щодо документації та її обробки, згідно зі статтею 9 Закону України “Про бухгалтерський облік та фінансову звітність” та Положення про документальне забезпечення записів у бухгалтерському обліку, що затверджене Наказом МФУ № 88 від 24.05. 1995р. зі змінами та доповненнями.

2. Положення щодо організації документування господарських операцій

Згідно з нормативними документами, господарські операції відображаються у бухгалтерському обліку методом їх суцільного і безперервного документування за допомогою первинних документів, які являють собою письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення. Вони повинні бути складені e момент проведення кожної господарської операції або, якщо це не можливо, безпосередньо після її завершення. Документи, створені засобами обчислювальної техніки на машинних носіях, застосовуються у бухгалтерському обліку за умови надання їм юридичної сили і доказовості. Таку доказовість надають первинним документам обов’язкові та додаткові реквізити.

До обов’язкових реквізитів належать: найменування підприємства, установи, від імені яких складений документ, назва документа (форми), дата і місце складання, зміст та обсяг господарської операції, одиниця виміру господарської операції (у натуральному та/або вартісному виразі), посади і прізвища осіб, відповідальних за здійснення господарської операції і правильність її оформлення, особистий чи електронний підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Залежно від характеру операції та технології обробки даних до первинних документів можуть бути включені додаткові реквізити: ідентифікаційний код підприємства, установи з Державного реєстру, номер документа, підстава для здійснення операцій, дані про документ, що засвідчує особу-одержувача тощо.

Керівник підприємства, установи забезпечує реєстрацію фактів здійснення всіх господарських операцій, що були проведені, у первинних документах та виконання всіма підрозділами, службами і працівниками правомірних вимог головного бухгалтера щодо порядку оформлення та подання для обліку відомостей і документів. Відповідальність за своєчасне і якісне складання документів, передачу їх у встановлені графіком документообігу терміни для відображення у бухгалтерському обліку, за достовірність даних, наведених у документах, несуть особи, які склали і підписали ці документи.

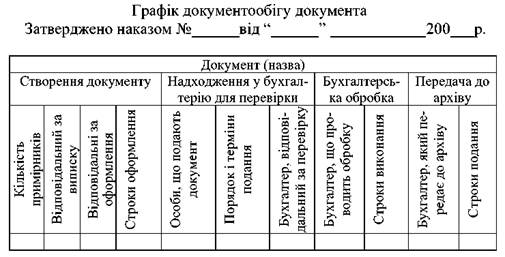

Забороняється приймати до виконання первинні документи на операції, що суперечать законодавчим і нормативним актам; встановленому порядку приймання, зберігання і витрачання грошових коштів, товарно-матеріальних цінностей та іншого майна; порушують договірну і фінансову дисципліну; завдають шкоди державі, власникам, іншим юридичним і фізичним особам. Такі документи повинні бути передані головному бухгалтеру підприємства, установи для прийняття рішення. 3 метою упорядкованості руху первинних документів та своєчасного їх одержання для записів у бухгалтерському обліку наказом керівника підприємства, установи встановлюється графік документообігу, в якому вказуються порядок проходження документу від його створення до надходження в архів (таблиця 3.1).

У ньому, зокрема, відображається: скільки примірників документу слід виписати, хто буде їх виписувати та які особи мають підписувати, дата складання документу або одержання від інших підприємств, прийняття його до обліку, передача в обробку та до архіву.

Таблиця 3.1.

Графік документообігу на підприємстві повинен забезпечити оптимальну кількість підрозділів і виконавців, через які проходить кожен первинний документ; визначати мінімальний термін його знаходження в підрозділі, а також сприяти поліпшенню облікової роботи, посиленню контрольних функцій бухгалтерського обліку, підвищенню рівня його автоматизації. Контроль за дотриманням виконавцями графіка документообігу здійснюється головним бухгалтером, вимоги якого щодо порядку подання до бухгалтерії необхідних документів та їх бухгалтерської перевірки й обробки є обов’язковими для усіх підрозділів і служб підприємства.

Слід зазначити, що незважаючи на всі заклики до бухгалтерів-практиків складати графіки документообігу за кожним окремим документом, на переважній більшості підприємств цього не роблять. Тому нерідко порушуються графіки складання звітності, оскільки несвоєчасно наданий у бухгалтерію відповідний документ не дозволяє вчасно його провести у системі подвійного запису, а тому неможливо своєчасно скласти бухгалтерський баланс. На погляд багатьох науковців доцільнішим було б складання графіку документообігу не за кожним документом, як це передбачають навчальні джерела, а в цілому за окремою ділянкою роботи. Причому, акцентувати увагу слід у першу чергу на своєчасності складання звітності і лише потім говорити про архів. Наприклад, у матеріальному відділі, де відбувається велика кількість операцій із виробничими запасами слід розробити графік наступної форми (табл. 3.2).

Таблиця 3.2.

Графік документообігу по матеріальному відділу бухгалтерії

Затверджено наказом №__ від 200_р.

Первинні документи, що пройшли обробку, облікові регістри, бухгалтерські звіти і баланси підлягають обов’язковій передачі до архіву. До передачі їх до архіву підприємства, вони повинні зберігатися в бухгалтерії у спеціальних приміщеннях або зачинених шафах під відповідальністю осіб, уповноважених головним бухгалтером. Останній несе також відповідальність і за осіб, яким доручив цю роботу. Бланки суворої звітності повинні зберігатися в сейфах, металевих шафах або спеціальних приміщеннях, що забезпечують їх схоронність.

Первинні документи, облікові регістри та бухгалтерська звітність, створені у формі електронного документа, повинні зберігатися на електронних носіях інформації у формі, що дає змогу перевірити їх цілісність на цих носіях, та протягом строку, що не повинен бути меншим від строку, встановленого для відповідних документів на папері.

Видача первинних документів, облікових регістрів, бухгалтерських звітів і балансів з бухгалтерії і з архіву підприємства, установи працівникам інших структурних підрозділів може проводитися тільки за рішенням головного бухгалтера. Вилучення первинних документів, облікових регістрів, бухгалтерських звітів і балансів у підприємств установ може бути здійснено тільки за постановою органів дізнання, попереднього слідства, прокуратури і судів, державної контрольно-ревізійної та податкової служб відповідно до чинного законодавства України. Вилучення оформляється протоколом (актом), копія якого вручається під розписку відповідній посадовій особі підприємства, установи. З дозволу і в присутності представників органів, які здійснюють вилучення, відповідні посадові особи підприємства, установи повинні зняти копії та скласти реєстр документів, що вилучаються, із зазначенням підстав і дати їх вилучення.

У разі пропажі або знищення первинних документів, облікових регістрів і звітів керівник підприємства, установи письмово повідомляє про це правоохоронні органи та наказом призначає комісію для встановлення переліку відсутніх документів та розслідування причин їх пропажі або знищення. Результати роботи комісії оформляються актом, який затверджується керівником підприємства, установи. Копія акту надсилається органу, в сфері управління якого перебуває підприємство, установа, а також державній податковій інспекції - у 10-денний термін.

Як відомо, первинні документи у бухгалтерський облік потрапляють як носії інформації, яка підлягає упорядкуванню, групуванню та узагальненню. Ці носії повинні бути десь зареєстровані, щоб інформація узагальнювалася та ущільнювалася. Тому для цього й призначені інші носії - таблиці встановленої форми і змісту, призначені для реєстрації, групування й узагальнення господарських операцій, оформлених відповідними первинними документами - облікові реєстри або регістри. Записи в них господарських операцій називаються обліковою реєстрацією.

3. Положення щодо облікових реєстрів (регістрів) для ведення обліку та їх класифікація

Оскільки організація обліку насамперед передбачає організацію послідовності процесу облікової реєстрації, то потрібно добре знати для цього і облікові регістри, і порядок реєстрації у них даних. Цей порядок регулюється вище названими нормативними документами: Законом України “Про бухгалтерський облік та фінансову звітність”, Положенням про документальне забезпечення записів у бухгалтерському обліку, що затверджене Наказом МФУ № 88 від 24.05. 1995р. зі змінами та доповненнями, а також Методичними рекомендаціями із застосування регістрів бухгалтерського обліку, затверджених Наказом МФУ №356 від 29 грудня 2000 р.

Отож, з метою детального вивчення регістрів (реєстрів), з’ясування їхнього змісту, призначення та порядку ведення наведемо їх класифікацію. Найчастіше зустрічається їх класифікація за такими ознаками:

1) призначенням та характером запису;

2) обсягом змісту;

3) зовнішнім виглядом;

4) за будовою.

За призначенням та характером запису облікові регістри поділяють на хронологічні, систематичні і комбіновані. У хронологічні облікові реєстри облікові операції записують у календарній послідовності їх здійснення й оформлення. Прикладом реєстрів хронологічного обліку є реєстраційний журнал операцій. Систематичні облікові реєстри призначені для групування (систематизації) однорідних за економічним змістом господарських операцій на рахунках бухгалтерського обліку. До них належить будь-який реєстр, у якому господарські операції групуються, систематизуються й відображаються на відповідних синтетичних та аналітичних рахунках. Отже, всі реєстри, в яких розміщено синтетичні й аналітичні рахунки, є систематичним (Головна книга, журнали, відомості тощо).

У комбінованих облікових реєстрах хронологічні і систематичні записи ведуть одночасно. Найбільш характерним прикладом є Журнал-Головна, яка поєднує реєстраційний журнал (хронологічний облік) і Головну книгу (систематичний облік).

За обсягом змісту облікові реєстри поділяють на реєстри синтетичного, аналітичного обліку і комбіновані. Такий поділ ґрунтується на відмінності й призначенні синтетичних та аналітичних рахунків, різній мірі узагальнення на них облікових даних.

Реєстри синтетичного обліку призначені для відображення економічно однорідних господарських засобів на синтетичних рахунках у грошовому вимірнику із зазначенням дати, номера і суми бухгалтерського запису, як правило, без пояснювального тексту. Записи в ці реєстри здійснюють на підставі первинних або згрупованих (у групувальних відомостях) документів. Реєстри синтетичного обліку бувають хронологічні (реєстраційний журнал), систематичні (Головна книга) і комбіновані (Журнал-головна, журнали-ордери, назву яких зараз змінено на журнали).

Реєстри аналітичного обліку призначені для відображення господарських операцій на окремих аналітичних рахунках, що деталізують зміст показників відповідного синтетичного рахунка. За допомогою цих реєстрів (книги аналітичного обліку, картки аналітичного обліку та ін.) забезпечується контроль за наявністю і змінами кожного виду господарських засобів, їх джерел, розрахунками з кожним дебітором і кредитором та ін.

Комбіновані облікові регістри призначені для одночасного здійснення синтетичного й аналітичного обліку. Органічне поєднання в одному реєстрі аналітичного і синтетичного обліку є характерною особливістю сучасної техніки ведення обліку. Такі регістри забезпечують можливість відображати відповідні об’єкти в аналітичному обліку й одночасно одержувати узагальнені синтетичні показники. Крім того, відпадає необхідність порівнювати записи на аналітичних і синтетичних рахунках: у такому реєстрі підсумки записів на аналітичних рахунках слугують підставою для бухгалтерських записів на синтетичних рахунках або замінюють їх.

За зовнішнім виглядом (за формою) облікові реєстри поділяють на бухгалтерські книги, картки, окремі листки, машинограми. Бухгалтерські книги - це зброшуровані облікові синтетичні чи аналітичні реєстри, в яких усі сторінки пронумеровані, прошнуровані і скріплені печаткою (у касовій книзі - сургучною). До таких належать Касова книга, Головна книга, Журнал-головна.

Замість книг для ведення аналітичного обліку на відповідних рахунках застосовують картки, які в обов’язковому порядку реєструють. Картки легко сортувати за потрібними ознаками. Залежно від об’єкта, що підлягає обліку, картки аналітичного обліку поділяють на картки кількісно-сумарного обліку та контокорентні. Перші призначені для обліку товарно-матеріальних цінностей, рух яких обліковують у натуральних і грошових вимірниках; другі - для обліку розрахунків.

Окремі листки - це таблиці певної форми і змісту, де відображаються усі дані по одному синтетичному рахунку: і за його дебетом, і за його кредитом за кожний окремий звітний період, зазвичай, місяць - це журнали, листки-розшифровки.

Виконані шляхом автоматизованої обробки вони можуть мати вигляд машинограми. Для прикладу наведена машинограма оборотного балансу синтетичних рахунків (табл. 3.3).

Таблиця 3.3.

Машинограма оборотного балансу синтетичних рахунків за березень 20__ р.

| Залишок на початок місяця | Шифр рахунку | Оборот за місяць | Залишок на кінець місяця | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

За будовою облікові реєстри досить різноманітні і залежать головним чином від об’єктів, що обліковуються, обсягу та деталізації інформації про них, періодичності її узагальнення, потреб контролю та звітності. Ці реєстри можуть бути односторонніми, двосторонніми, багатографними та шаховими.

Односторонні реєстри передбачають, що вся облікова інформація відображається послідовно на одному боці аркуша. До них належать, наприклад, усі типові форми карток аналітичного обліку.

Двосторонні - передбачають поділ сторінки на дві частини: одну з них призначено для обліку дебетових оборотів за певним рахунком, а іншу - кредитових.

Шахова будова реєстрів передбачає інший поділ вертикальними і горизонтальними лініями на клітинки (у вигляді шахової дошки), де кредитові обороти відображають по горизонталі, а дебетові - по вертикалі. Така будова значно скорочує кількість записів, оскільки подвійний запис тут здійснюється в один робочий прийом, посилює поточний контроль за відображенням операцій та підвищує аналітичні можливості бухгалтерського обліку.

Багатографні реєстри характеризуються тим, що одна їх графа (переважно дебетова) поділяється на кілька граф. Вони використовуються для аналітичного обліку за рахунками, суми яких ґрунтуються за певними показниками (наприклад, для обліку виробничих витрат за статтями калькуляції). Для відображення окремих статей витрат передбачено окремий стовпчик.

4. Організація ведення облікових записів в регістрах та виправлення помилок

Записи в облікових реєстрах можуть бути прості, копіювальні, шахові, лінійно-позиційні. Вони можуть здійснюватися у ручному або машинному режимі. Прості - це такі записи, які здійснюються тільки в одному обліковому реєстрі в одному примірнику, наприклад, при веденні головної книги. Копіювальні це записи, які забезпечують за допомогою копіювального паперу відбиток на двох або більше листах реєстру. Наприклад, касову книгу ведуть під копірку, другий примірник якої є звітом касира. Копіювальні записи широко використовуються при складанні первинних документів, що скорочує обсяг облікової роботи.

Шахові записи забезпечують відображення господарських операцій за дебетом і кредитом кореспондуючих рахунків одноразовим записом, що скорочує обсяг облікових робіт, забезпечує наочність обліку та підвищує контроль. Лінійно-позиційні записи забезпечують відображення господарської операції за дебетом і кредитом рахунку по одній лінії, що зручно для контролю. Такі записи використовують, наприклад, для обліку розрахунків з дебіторами і кредиторами навпроти документа по надходженню цінностей ставиться відмітка про оплату з посиланням на відповідний документ.

Записи у ручному режимі - це такі записи, які здійснюються в облікових реєстрах вручну, чорнилом або пастою кулькової ручки. Записи, які здійснюються за допомогою комп’ютерів, належать до машинних. Вони не тільки прискорюють облікову реєстрацію, а й підвищують якість обліку.

Записи в облікових реєстрах потрібно вести уважно, охайно, без помарок і підчисток. Проте в облікових реєстрах можуть бути допущені помилки, які виникають з різних причин: недбалість працівника, його низький кваліфікаційний рівень, несправність калькулятора або комп’ютера тощо. Помилки можуть бути в тексті операції, кореспонденції рахунків, арифметичних підрахунках тощо. Розбіжності виявляють шляхом візуального перегляду записів та їх відмічанням, яке полягає втому, що перевірену суму позначають знаком „V” або крапкою (відмічають). Завдяки цьому видно, які записи уже перевірено.

Якщо виявлено помилку, то використовують такі способи виправлення помилок: коректурний, “червоне сторно”, додаткового запису, переведення рахунку (протилежний сторно).

Коректурний спосіб полягає в тому, що помилкові цифри або текст закреслюють однією рискою так, щоб можна було прочитати закреслене і над закресленим пишуть правильний текст або цифри. Пишеться надпис “Виправлено”, підписується особа, яка зробила виправлення в обліковому реєстрі, зазначається дата виправлення.

Спосіб “червоне сторно” полягає в тому, що складається бухгалтерська довідка, де виявлена помилка відображається червоним чорнилом або зі знаком “мінус”, а правильний запис робиться звичайним способом. Записом у реєстри даних довідки червоним чорнилом ліквідується (сторнується) неправильний запис, бо цифри, які записані червоним чорнилом, при підрахунку віднімаються, і тут же робиться правильний запис звичайним способом. Цей метод є великим досягненням російського бухгалтера А.А.Беретті (1889 p.), ідея якого в тому, що на рахунках після виправлення залишаються абсолютно правильні суми. У західному обліку замість цього способу використовують спосіб “переведення рахунку”, коли неправильний запис на рахунках міняють місцями таким чином, щоб отримати правильний запис. Спосіб “додаткового запису” застосовують тоді, коли запис зроблено на відповідні рахунки в меншій сумі, ніж потрібно: суму, якої не вистачає на рахунках, записують тією ж проводкою.

Всі записи в облікових регістрах (реєстрах) підлягають узагальненню, яке проводиться у Головній книзі. На її основі після звіряння записів складається оборотний баланс (у машинному варіанті - розглянута вище табл. 3.3) і звітність. Після цього у Головну книгу ніякі виправлення за поточний місяць не вносяться, а необхідні записи оформляють бухгалтерською довідкою і відображають у ній у наступному місяці. Ці довідки зберігають при відповідному обліковому реєстрі, в якому зроблено виправлення.

Від того, які підприємство використовує регістри, у якій послідовності та взаємозв’язку, за допомогою яких прийомів роблять у них записи, залежить вибрана форма обліку (форма ведення обліку).

Питання для самоконтролю

1. Дати коротку характеристику нормативних документів, що регулюють систему бухгалтерського обліку.

2. В чому сутність державного регулювання бухгалтерського обліку і фінансової звітності?

3. Для чого і як розробляють робочий план рахунків?

4. Порядок організації документування операцій.

5. Як організована перевірка документів? Дайте їй характеристику.

6. В чому суть організації бухгалтерської обробки документів ?

7. Що розуміють під документообігом ?

8. Що слід розуміти під організацією відкриття облікових регістрів ?

9. Поясніть техніку заповнення облікових регістрів.

10.Як організувати виправлення помилок у облікових регістрах?

11.Яка суттєва різниця між методами виправлення помилок у облікових регістрах “червоного сторно” і переведення рахунку?

12.Яка різниця між методами виправлення помилок у облікових регістрах “червоного сторно” і додаткового запису (додаткової проводки)?

13.Як організувати роботи із заповнення облікових регістрів у кінці року?

14.Які методи виправлення помилок у бухгалтерському обліку застосовують після складання балансу?

Завдання для виконання самостійної роботи:

Завдання 1.

Під час перевірки записів у бухгалтерському обліку бухгалтером була виявлена власна помилка. За прибутковим ордером № 41 від 24.10.200_ р. було оприбутковано від постачальників матеріалів на суму 12900 грн. Однак при розрахунках з постачальником через банк виявилося, що він надіслав за цією ж операцією за товарно-транспортною накладною серії 567489 № 12345 від 24.10 матеріалів на суму 12300 грн.

Які організаційні дії повинен провести бухгалтер, щоб виправити цю помилку? Як організувати її документальне оформлення? Як відобразити на бухгалтерських рахунках? Як записати у облікові регістри синтетичного і аналітичного обліку?

Завдання 2.

Після складання річного балансу бухгалтером була виявлена помилка, зроблена у минулому році. За платіжним дорученням № 24 від 8.12.200_ р. отриману від покупця виручку не було проведено у облікових регістрах на суму 22500 грн. При інвентаризації розрахунків з покупцями, зокрема з цим покупцем, вона й була виявлена.

Які наслідки може тягнути за собою ця операція? Які організаційні дії повинен провести бухгалтер, щоб виправити цю помилку? Яким чином її слід оформити? Як відобразити на бухгалтерських рахунках? Як записати у облікові регістри синтетичного і аналітичного обліку і в якому році?