инансовые показатели деятельности экономического субъекта

рганизация рынка ценных бумаг

МФР – часть мировой экономики, на которой предметом купли-продажи выступают финансовые ресурсы в валютной денежной форме или в иной стоимостной форме (золото, ценные бумаги).

МФР по своей структуре представлен следующими сегментами:

1. Валютные рынки, в т.ч. рынки евровалют – это часть МФР, на которых предметом купли-продажи выступают иностранная валюта и валютные ценности.

Валюта – это денежная единица, лежащая в основе денежной системы государства.

Валюта Российской Федерации — согласно Федеральному закону РФ «О Валютном регулировании и валютном контроле» №173-ФЗ от 10.12.2003 года валютой Российской Федерации является:

а) денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах.

Евровалюты – иностранные валюты, выпущенные национальными банками отдельных стран, но обращающиеся за пределами эмитента.

2. Рынки ссудных капиталов – часть финансового рынка, на котором предметом купли-продажи выступают краткосрочные, долгосрочные кредиты в иностранной валюте или в международных валютных единицах (Евро, CDR – специальные права заимствования).

В рамках рынка ссудных капиталов выделяют:

А) денежный рынок – часть международного рынка ссудных капиталов со сроком пользования кредита до 180 дней.

Б) рынок капиталов - часть международного рынка ссудных капиталов со сроком пользования кредита более 180 дней.

В) еврорынок – часть международного рынка ссудных капиталов, на котором предметом купли-продажи выступают кредитные ресурсы в виде евровалют.

3. Фондовые рынки – часть МФР, на котором предметом купли-продажи выступают ценные бумаги, номинированные в иностранной валюте

4. Рынки золота – часть МФР, на котором предметом купли-продажи выступают серебро, золото, платина и другие драг металлы по ценам рынка

5. Страховой рынок – часть МФР, на котором предметом купли-продажи выступают страховые услуги государственных и частных страховых компаний

Участниками МФР являются:

1. Национальные государства

2. Международные и региональные финансово-кредитные организации и другие правовые структуры

3. ТНК и корпорации

4. ТНБ

5. Фондовые биржи, крупные страховые компании

инансовые показатели деятельности экономического субъекта

Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем.

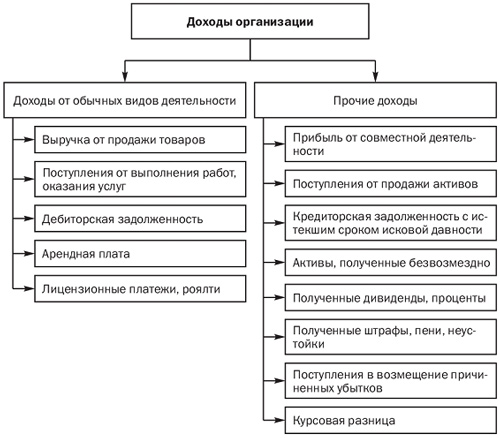

Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы (рис. 3.1).

Кдоходам от обычных видов деятельности относятся выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, дебиторская задолженность, арендная плата, лицензионные платежи и роялти.

Под выручкой от продажи товаров, работ и услуг понимаются денежные средства, поступившие на расчетный счет или в кассу организации в результате получения экономической выгоды.

Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и физических лиц.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

Рис. 3.1. Основные доходы организации

Кпрочим доходам организации относятся прибыль:

§ полученная организацией в результате совместной деятельности;

§ поступления от продажи основных средств и иных активов;

§ кредиторская и депонентская задолженность, по которой истек срок исковой давности;

§ активы, полученные безвозмездно;

§ проценты, полученные за предоставление в пользование денежных средств;

§ поступления, связанные с участием в других организациях;

§ штрафы, пени, неустойки за нарушение условий договоров;

§ курсовые разницы.

Величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на них и дебиторской задолженности. Доходы зависят также от финансовой дисциплины покупателей продукции и потребителей работ и услуг. Чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация. Это создает угрозу возобновляемости производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками. В условиях кризиса надежность партнеров в выполнении своих обязательств приобретает особое значение, поскольку снижает риск неплатежа покупателя. В условиях кризиса, как правило, все усилия управленческого персонала организации направляются на удержание своих позиций на рынке. Одним из способов сохранения конкурентоспособности организации является снижение цен. В условиях кризиса и падения спроса это позволяет поддерживать объем продаж путем стимулирования активности покупателей.

Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации.

Классификация расходов организаций в зависимости от их характера и условий осуществления представлена в табл. 3.1.

По экономическому содержанию расходы организации делятся на материальные, трудовые и денежные. Материальные расходы связаны с ресурсным обеспечением финансово-хозяйственной деятельности организации и включают в себя стоимость приобретенного сырья, основных и вспомогательных материалов, топлива и электроэнергии, услуг сторонних организаций. Трудовые расходы направляются на оплату труда персонала организации. Денежные расходы представляют отгок денежных средств. Это уплата налогов и обслуживание денежного оборота организации. Например, платежи банку за расчетно-кассовое обслуживание, выплаты процентов по кредитам.

По способупринятия решений расходы делятся на альтернативные и вмененные. К вмененным расходам относятся расходы, обязательные для организации, например, налоговые платежи, платежи во внебюджетные фонды, оплата лицензий или членства в профессиональных саморегулируемых организациях. Остальные расходы являются альтернативными, поскольку организация может выбирать способ организации производственного процесса.

Например, бухгалтерский учет можно вести, имея собственную бухгалтерскую службу, или передать его другой организации. В первом случае организация несет трудовые расходы, во втором — расходы на оплачу услуг сторонней организации.

Таблица 3.1. Классификация расходов организаций

| Признак классификации | Виды расходов |

| Экономическое содержание | Материальные, трудовые, денежные |

| Участие в бизнес-процессе | Производственные, коммерческие, непроизводственные |

| Принятие решений | Альтернативные и вмененные |

| Агрегированные расходы по видам потребляемых ресурсов | § Материальные затраты § Затраты на оплату труда § Амортизация § Прочие затраты |

| Статьи затрат | § Сырье и материалы § Возвратные отходы (вычитаются) § Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций § Топливо и энергия на технические цели § Заработная плата производственных рабочих § Отчисления во внебюджетные фонды § Расходы на подготовку и освоение производства § Общепроизводственные расходы § Общехозяйственные расходы § Потери от брака § Прочие производственные расходы § Коммерческие расходы |

| Зависимость от объема производства (реализации) | Постоянные и переменные |

| Способы распределения между видами продукции | Прямые и косвенные |

| Связь с технологическим процессом | Основные и накладные |

| Степень агрегирования | Одноэлементные и комплексные |

| Периодичность возникновения | Постоянные и единовременные |

| Использование в системе управления | Прогнозные, плановые и фактические |

| Степень регулирования | Нормируемые и ненормируемые |

| Расходы в зависимости от направления деятельности организации | § Инвестиционные § На текущую деятельность § На потребление |

По участию в бизнес-процессе расходы делятся на производственные, коммерческие, непроизводственные. К производственным расходам относятся расходы, связанные с обеспечением производственного процесса. В них включаются расходы на приобретение материалов, ремонт оборудования, оплату труда работников, приобретение топлива и электроэнергии, оплату услуг сторонних организаций. К коммерческим расходам относятся расходы, связанные с реализацией и продвижением продукции на рынках. Они включают в себя расходы на затаривание и упаковку готовой продукции, транспортировку, рекламу и маркетинговые услуги. К непроизводственным расходам относятся расходы, не связанные с изготовлением продукции, выполнением работ, оказанием услуг. Такие расходы, как правило, имеют социальный характер: оказание материальной помощи персоналу, содержание объектов социально-культурного назначения, оплата социальных пакетов работникам, благотворительные пожертвования.

Кагрегированным расходам относятся расходы, сгруппированные по видам потребляемых ресурсов в процессе финансово-хо- зяйственной деятельности организаций. Материальные затраты отражают стоимость разнообразных потребляемых материальных ресурсов, затраты на оплату труда — заработную плату с отчислениями во внебюджетные фонды, амортизация — стоимость износа оборудования, используемого в процессе производственной деятельности.

Начисление амортизации основных средств производится одним из следующих способов: линейным способом, способом уменьшения остатка, способом списания стоимости по сумме чисел лет срока полезного использования, способом списания стоимости пропорционально объему продукции (работ). Годовая сумма амортизационных отчислений определяется:

§ исходя из первоначальной стоимости основных средств и норм амортизации, исчисленных с учетом срока полезного их использования (линейный метод);

§ исходя из остаточной стоимости основных средств на начало отчетного года и норм амортизации, исчисленных с учетом срока полезного их использования;

§ исходя из первоначальной стоимости основных средств и соотношения числа лет, остающихся до конца срока полезного использования основных средств и общего срока полезного использования;

§ пропорционально объему выпускаемой продукции.

Все расходы на производство и реализацию продукции группируются постатьям затрат. Необходимость классификации расходов по статьям затрат связана с формированием цен на товары, работы и услуги организаций.

В зависимости от объемов производства (реализации) расходы организаций делятся на постоянные и переменные. Постоянные расходы не зависят от объема производства. К ним относятся некоторые виды налогов, амортизационные отчисления, оплата охраны, арендная плата, заработная плата управленческого персонала и т.д. Переменные расходы изменяются пропорционально объему выпускаемой продукции, работ, услуг. К переменным расходам, как правило, относятся материальные затраты, заработная плата основных производственных рабочих.

В зависимости от способов распределения затрат между видами продукции расходы подразделяются на прямые и косвенные. Под прямыми расходами понимаются расходы, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость продукции. Например, расходы на сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия, основная заработная плата производственных рабочих и т.п. К косвенным относятся общепроизводственные и общехозяйственные расходы, услуги вспомогательного производства и др. Например, расходы на содержание зданий и оборудования, их ремонт, заработная плата аппарата управления и вспомогательного персонала. Косвенные расходы, так же как и прямые, относятся на себестоимость продукции, но косвенным путем, т.е. путем распределения между отдельными видами продукции, работ, услуг.

В зависимости отсвязи с технологическим процессом расходы делятся на основные и накладные. К основным расходам относятся расходы, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг: стоимость потребленного сырья и материалов, оплата труда основных производственных рабочих и т.п. Накладные расходы сопутствуют основной деятельности организации. Это затраты на содержание и эксплуатацию основных средств, на управление, обслуживание производства, командировки, обучение персонала и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.).

Постепени агрегирования расходы делятся на одноэлементные и комплексные. Одноэлементные расходы представляют собой один вид расхода. Комплексные расходы объединяют в себе одноэлементные расходы. Например, материальные расходы включают в себя расходы на сырье, материалы, комплектующие и полуфабрикаты, топливо, тару, запасные части.

Расходы могут подразделятьсяпо признаку периодичности возникновения на постоянные и единовременные. К постоянным расходам относятся все расходы, связанные с производством и реализацией продукции, выполнением работ, оказанием услуг, такие как материальные расходы, расходы на оплату труда, амортизация. Эти расходы поддаются планированию. К единовременным расходам относятся расходы, которые возникают спонтанно. Например, стоимость внепланового ремонта оборудования, штрафы, пени, неустойки за нарушение условий договоров и т.п.

Всистеме управления используются прогнозные, плановые и фактические значения расходов. Прогнозные расходы имеют ориентировочный, информационный характер. Плановые расходы выступают в форме обязательных лимитов в процессе составления бизнес-планов или производственных планов. Фактические расходы формируются на основе текущих данных.

Постепени регулирования расходы организаций подразделяются на нормируемые и ненормируемые. К нормируемым расходам относятся материальные расходы, расходы на оплату труда, амортизационные отчисления, налоговые платежи. К нснормирусмым расходам относятся единовременные расходы.

Расходы организаций взависимости от направления их деятельности можно разделить на инвестиционные расходы (расходы на воспроизводство основного и увеличение оборотного капитала), в основном связанные с расширением производства и приростом оборотных активов; расходы, связанные с текущей деятельностью, относимые на себестоимость продукции (расходы на производство и реализацию товаров, работ, услуг), и расходы на социально- культурные мероприятия (содержание столовых, санаториев, домов культуры и отдыха, летних лагерей отдыха, улучшение бытовых условий и др.). Источником финансирования последних является чистая прибыль организаций.

Выбор классификации расходов зависит от области принятия управленческих решений. Например, выделение постоянных и единовременных расходов используется в процессе управления денежными потоками. Значения постоянных и переменных расходов используются для прогнозирования прибыли при уменьшении объемов реализации. Соотношение основных и накладных расходов характеризует инфраструктуру бизнеса. Статьи затрат позволяют охватить все стороны финансово-хозяйственной деятельности организации, а агрегированные показатели повышают оперативность бухгалтерской отчетности.

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль организации получают главным образом от реализации товаров, работ и услуг, а так же от других видов деятельности (сдача в аренду основных средств, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которые непосредственно получают организации. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции (услуги). Значит, чем больше организация реализует рентабельной продукции (услуги), тем больше получит прибыли, тем лучше её финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции (услуги).

Основными задачами анализа финансовых результатов деятельности являются:

систематический контроль за выполнением планов реализации услуг связи и получением прибыли;

определение влияния как объективных, так и субъективных факторов на объём реализации услуг связи и финансовые результаты;

выявление резервов увеличения доходов организации и суммы прибыли;

оценка работы организации по использованию возможностей увеличения доходов, прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов.

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации работ и услуг, внереализационная прибыль, налогооблагаемая прибыль, чистая прибыль.

Финансовые результаты – это те показатели, которые характеризуют прибыльность или убыточность выпуска или реализации продукции. К ним относятся:

1) абсолютные показатели:

- балансовая прибыль (убыток);

- результаты от реализации;

- результаты от внереализационных операций;

- маржинальный доход.

Маржа – крайний доход. Маржинальный доход включает постоянные затраты и прибыль.

2) относительные показатели:

- показатели прибыльности, т. е. рентабельность продажи, затрат, продукции и т. д.

Балансовая прибыль включает все прибыли и убытки как связанные так и не связанные с реализацией. Для анализа обычно балансовую прибыль подразделяют на 3 группы (части):

финансовые результаты от реализации ТРУ;

финансовые результаты от прочей реализации (если кредитовые обороты превышают дебетовые обороты, то получиться прибыль от прочей реализации, убытки от прочей реализации могут быть в результате неполного начисления износа, неполного списания износа ОС, а так же при реализации основных фондов, ниже первоначальной или балансовой стоимости);

внереализационные доходы и расходы (К внереализационным доходам относятся: % к получению, штрафы, пени, доходы по ценным бумагам, доходы от долевого участия, поступление ранее списанных долгов, прибыль прошлых лет, выявленная в отчетном году, положительная курсовая разница. В целом внереализационные расходы включают: пени, штрафы, уплата или списание долгов, убытки прошлых лет, выявленные в отчетном году, потери от ЧП, бедствий, отрицательные курсовые разницы.).

Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Прибыль - это выраженный в денежной форме чистый доход предприятия на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль - это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли - это:

· основной внутренний источник текущего и долгосрочного развития организации;

- главный источник возрастания рыночной стоимости организации;

- индикатор кредитоспособности организации;

· главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

· индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

- гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества.

Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли, и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса - одна из главных внутренних причин банкротства.

Главная цель управления прибылью - максимизация благосостояния собственников в текущем и перспективном периоде. Это означает:

· обеспечение максимальной прибыли, соответствующей ресурсам организации и рыночной конъектуры;

· обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска;

- обеспечение высокого качества формируемой прибыли;

· обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам компании;

· обеспечение достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса;

- обеспечение роста рыночной стоимости организации;

· обеспечение эффективности программ участия персонала в распределении прибыли. [14,с.198-201]

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций. Во-первых. Прибыль является показателем эффективности деятельности предприятия, ибо сам факт прибыльности уже свидетельствует об его эффективной деятельности. Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала. В условиях рыночных отношений собственники капитала и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом перспектив его развития. Прибыль в рыночной экономике - движущая сила и источник обновления производственных фондов и выпускаемой продукции.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы. В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета.

Принято различать следующие виды прибыли:

· Бухгалтерская прибыль (БП) – это точно определенная сумма между денежными поступлениями (Д), которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р),

БП = Д - Р;

· Экономическая прибыль (ЭП) – менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д – ЭИ;

· Валовая (общая) прибыль (ВП) – сумма дохода (выручка от операции) (Д) за вычетом расходов (Р), т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

· Операционная прибыль (ОП) – показатель сходный с приведенным выше, однако из выручки принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ), т.е. некоторые текущие расходы на основную деятельность

ОП = Д – Р – ОИ;

· Чистая прибыль (ЧП) – остаток от суммы дохода после выплаты всех издержек (Р), в том числе налогов и отчислений от прибыли,

ЧП = Д - Р.

Затраты отражают стоимость ресурсов, использованных в процессе деятельности предприятия по производству продукции. Состав затрат, включаемых в себестоимость продукции, устанавливается централизованно. Принципы формирования себестоимости продукции определяются Законом РФ «О налоге на прибыль предприятий и организаций», «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», а также другими нормативными актами.

В Положении разграничены издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет других источников финансирования. Положением о составе затрат определено, что себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Одной из предпосылок рациональной организации учета затрат является экономически обоснованная их классификация. В соответствии с международными стандартами и практикой учета в странах с развитой рыночной экономикой все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1) для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли;

2) для принятия управленческих решений, планирования и прогнозирования;

3) для осуществления контроля и регулирования.

В рамках этих направлений деятельности можно использовать различные варианты классификации затрат в зависимости от конкретных задач.

В практике производственного учета российских предприятий исторически превалировало первое направление деятельности – калькулирование себестоимости продукции. Существовал определенный круг классификаций, которые были направлены на расчет себестоимости продукции для последующего ценообразования. Калькулирование себестоимости продукции являлось основной целью группировки затрат.

Классификация затрат для расчета себестоимости

Затраты в управленческом учете принято классифицировать по ряду признаков, среди которых основными являются следующие.

По экономическому содержанию выделяют следующие группировки: по элементам затрат и по статьям калькуляции. Для определения объемов используемых предприятием материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий. Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных средств;

· прочие затраты.

По статьям калькуляции группируют затраты для формирования себестоимости отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства. Примерные статьи калькуляции, отражающие затраты на производство продукции:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические нужды;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) цеховые расходы;

11) общезаводские;

12) потери от брака;

13) прочие производственные расходы.

По степени однородности затраты бывают одноэлементными и комплексными. Одноэлементные затраты – те, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные – состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные), в которые входят почти все элементы.

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые – прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт.

Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Материалы могут быть основными и вспомогательными. Вспомогательные – гвозди для мебели, болты в автомобили, клей и т.д. – косвенные общепроизводственные.

Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности. Остальные затраты труда, которые нельзя прямо и экономично отнести на определенный вид готовых изделий – косвенные. Это механики, контролеры и другие вспомогательные рабочие.

Косвенные (общепроизводственные) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т.п.). Они не зависят от объема производства.

По связи затрат с технологическим процессом затраты бывают основные и накладные.

Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая часть затрат.

Накладные расходы делятся на две группы:

- накладные общепроизводственные – организация, обслуживание и управление производством;

- накладные общехозяйственные – организация и управление предприятием.

Общепроизводственные – 1) РСЭО – амортизация оборудования и транспортные средств, текущий уход и ремонт оборудования, энергозатраты на оборудование, услуги вспомогательных производств, заработная плата рабочих, износ МБП и пр.; 2) общецеховые – производственное управление, подготовка и организация производства, амортизация зданий, сооружений, производственного инвентаря, содержание аппарата управления производственного подразделения и т.д.

Общехозяйственные – административное управление, расходы по техническому, производственному управлению, расходы по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью; на подготовку, набор, отбор, обучение персонала, оплату услуг внешних организаций (аудиторских) ремонт зданий, сооружений, инвентаря, налоги, сборы, платежи.

По сфере возникновения все затраты делят на производственные и внепроизводственные. Первая группа отражает расходы, связанные с производством продукции, а вторая – затраты, формируемые в процессе реализации.

Классификация затрат для планирования и принятия решений

Одной из функций управления затратами является планирование расходов. С точки зрения степени охвата планом затраты принято делить на планируемые и непланируемые.

Планируемые расходы составляют основу плановой, нормативной и других калькуляций, составляемых заранее. Эти затрата обусловлены нормальными условиями хозяйственной деятельности предприятия. Не планируются недостачи и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии, организации, управлении производством. Непланируемые затраты отражаются только в фактической калькуляции.

По отношению к объему производства – переменные и постоянные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Они характеризуют стоимость собственно продукта (все остальные – стоимость самого предприятия). Переменные затраты на единицу – постоянны. Переменные совокупные затраты имеют линейную зависимость от объема производства (показателя деловой активности).

Переменные затраты могут носить производственный и непроизводственный характер. Переменные производственные затраты – прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты. Переменные непроизводственные затраты – расходы на упаковку готовой продукции для отгрузки потребителю, транспортные расходы, комиссионные вознаграждения посреднику, зависящие от объема производства.

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности – постоянные расходы. Это расходы на рекламу, арендная плата, амортизация ОС, нематериальных активов. Постоянные совокупные расходы не изменяются под влиянием изменения объема производства. Постоянные на единицу – наоборот.

В реальной жизни редко можно встретить издержки, которые являются исключительно постоянными или переменными. Следовательно, затраты часто являются условно-переменными (условно-постоянными, смешанными). Например, плата за пользование телефоном, которая состоит их постоянной и переменной частей; ряд налогов (подоходный налог – до определенного предела постоянная ставка, далее – прогрессивная ставка). Аналогично представительские расходы, расходы на рекламу.

При выработке определенных решений целесообразно выделять затраты принимаемые и не принимаемые в расчет при оценках. Это означает, что при принятии определенного управленческого решения целесообразно принимать во внимание не все затраты, а только те, которые имеют отношение к данной хозяйственной ситуации.

При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого решения.

При разработке решений по дополнительному выпуску продукции руководитель должен принимать во внимание приростные и предельные затраты, т.е. дополнительные затраты, которые появляются в результате изготовления или продажи дополнительной партии и, соответственно, единицы продукции.

Классификация затрат для контроля и регулирования

Процесс регулирования и контроля предполагает поиск ответов на вопрос: насколько велики отклонения фактических затрат от плановых; чем они вызваны; кто отвечает за отклонения; есть ли возможность их корректировки и т. д. Деятельность, направленная на регулирование и контроль затрат, требует установить связь между затратами, доходами и действиями конкретных ответственных лиц. Поэтому основу учета затрат для целей регулирования составляет учет по центрам ответственности, т.е. по сегментам внутри предприятия, во главе которых стоит ответственное лицо, принимающее решения. В этой ситуации целесообразно все затраты делить на регулируемые и нерегулируемые. Регулируемыми являются затраты, зависящие от деятельности центра ответственности, и за эффективность расходования которых несет ответственность руководитель этого центра. Все другие затраты будут являться нерегулируемыми.

алоги и налоговая система

Согласно ст. 2 НК налог– это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК).

Сущностьналога состоит в отчуждении государством в свою пользу принадлежащих частным лицам денежных средств. Посредством налогообложения государство в одностороннем порядке изымает в централизованные фонды определенную части валового внутреннего продукта для реализации публичных задач и функций. При этом часть собственности налогоплательщиков – физических лиц и организаций – в денежной форме переходит в собственность государства.

Признакиналога.1.Обязательный характер налога.Уплата налога является конституционно-правовой обязанностью, а не благотворительным взносом или добровольным пожертвованием. Налогообложение не предполагает каких-либо форм кредитования государства и всегда характеризуется безвозвратностью. Лишь в случае установления ряда налоговых льгот, переплаты налога или неправомерного взыскания недоимки налоговое законодательство предусматривает возврат из бюджета соответствующих денежных средств. Налоговые изъятия не являются также наказанием (мерой ответственности) за неправомерное поведение и тем самым отграничиваются от штрафных санкций.

Налог устанавливается государством в одностороннем порядке,причем всегда в форме закона. Требования налоговых органов и налоговые обязательства налогоплательщика следуют из закона. Выполнение налоговой обязанности обеспечивается системой государственного принуждения.

2. Индивидуальная безвозмездность налога.Уплата налога не влечет встречной обязанности государства оказать налогоплательщику публичные услуги или совершить в его интересах конкретные действия. Поэтому прямая выгода (заинтересованность) платить налоги для налогоплательщика отсутствует. Уплатив налог, он не приобретает дополнительных субъективных прав, не может требовать от государства встречного удовлетворения. Таким образом, налоговые отношения лишены эквивалентности, характерной для обменных, рыночных отношений.

3. Денежная форма уплаты.НК определяет налог как денежный платеж, взимаемый с организаций и физических лиц. Какие-либо натуральные формы уплаты налога действующее законодательство не предусматривает.

4. Публичные цели налогообложения.Согласно ст. 8 НК налоги уплачиваются в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Именно налоги составляют подавляющую часть доходных источников государства и муниципальных образований (более 90% всех бюджетных доходов). Их функциональное назначение состоит в финансовом обеспечении реализуемой государством внутренней и внешней политики, то есть в обеспечении нормальной жизнедеятельности общества.

Функция налога– это проявление его сущности в действии, способ выражения его свойств. Существуют три основные функции налогов:

- фискальная;

- контрольная;

- распределительная.

Между собой эти функции взаимосвязаны и взаимозависимы. Ни одна из них не может развиваться в ущерб другой.

При этом основная функция налогов – фискальная по обеспечению наполняемости казны

Фискальная функция – основная, характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды, т.е. материальные условия для функционирования государства. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества.

Государство, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач. Так, в период становления буржуазного общества налоги в основном имели фискальную функцию. Однако мировой опыт свидетельствует о том, что функции налогов меняются по мере развития государства.

Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему. Контрольная функция налогово-финан-совых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у функции появилось регулирующее свойство, которое осуществляется через налоговый механизм.

Стимулирующая подфункция налоговреализуется через системы льгот, исключений, предпочтений, увязанных льготообразующими признаками объекта налогообложения. Она проявляется в изменении объектов обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки и др. Законом предусмотрены следующие виды льгот:

- необлагаемый минимум объекта налога;

- изъятие из обложения определенных элементов объекта налога;

- освобождение от уплаты налогов отдельных категорий плательщиков;

- понижение налоговых ставок;

- целевые налоговые льготы;

- прочие налоговые льготы.

Предпочтения установлены в виде инвестиционного налогового кредита и целевой налоговой льготы для финансирования инновационных затрат. Налоговый кредит, как и всякий кредит, предоставляется на условиях возвратности и платности, оформляется договором между предприятием и соответствующим налоговым органом.

Подфункцию воспроизводственного назначения несут в себе платежи за пользование природными ресурсами, налоги, взимаемые в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства или муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами юридически значимых действий. Например, предоставление определенных прав и выдача разрешений (лицензий).

Признаки налогов следующие:

· императивно-обязательный характер;

· индивидуальная безвозмездность;

· денежная форма;

· публичный и нецелевой характер.

Налог считается установленным, если определены субъекты (налогоплательщики) и элементы.

Обязательные элементы налога:

· объект (доход, имущество, товар);

· налоговая база;

· величина налоговой ставки (квота);

· налоговый период (месяц, квартал, год);

· порядок исчисления;

· порядок и сроки уплаты налога.

Классификация налогов — это распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений. В основе каждой классификации, а их встречается достаточное количество, лежит совершенно определенный классифицирующий признак: способ взимания, принадлежность к определенному уровню управления, субъект налогообложения, способ или источник обложения, характер применяемой ставки, назначение налоговых платежей, какой-либо другой признак.

Классификация налогов имеет не только сугубо теоретическое, но и важное практическое значение. В прикладном аспекте та или иная классификация позволяет проводить анализ: налоговой системы, осуществлять различные оценки и сопоставление по группам налогов, особенно в динамике за долгосрочный период, когда состав отдельных налогов и сборов менялся. Кроме того, классификация крайне необходима для различных международных сопоставлений, ведь налоговые системы разных стран различаются достаточно существенно и прямые сравнения по всему перечню налогов просто неосуществимы, они будут приводить к ошибочным теоретическим выводам и, как следствие, к неверным практическим решениям.

Налоги и сборы классифицируются по различным признакам:

1. По способу изъятия различают два вида налогов:

· прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

· косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

2. По воздействию налоги подразделяются на:

· пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

· прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

· дегрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения;

· твердые - это налоги, величина ставки которых устанавливается в абсолютной сумме на единицу измерения налоговой базы.

3. По назначению различают:

· общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

· маркированные (специальные) налоги – имеют целевое назначение (земельный налог, страховые взносы).

4. По субъекту уплаты выделяют:

· налоги, взимаемые с физических лиц;

· налоги, взимаемые с юридических лиц;

· смешанные налоги.

5. По объекту налогообложения разделяют:

· имущественные налоги;

· ресурсные налоги (рентные платежи);

· налоги, взимаемые от выручки или дохода;

· налоги на потребление.

6. По источнику уплаты существуют:

· налоги, относимые на индивидуальный доход;

· налоги, относимые на издержки производства и обращения;

· налоги, относимые на финансовые результаты;

· налоги, взимаемые с выручки от продаж.

7. По полноте прав пользования налоговыми поступлениями выделяют:

· собственные (закрепленные) налоги;

· регулирующие налоги (распределяемые между бюджетами.

8. По срокам уплаты:

· периодические (их еще называют регулярные или текущие) — это налоги, уплата которых имеет систематически регулярный характер в установленные законом сроки;

· срочные (их еще называют разовые) — это налоги, уплата которых не имеет систематически регулярного характера, а производится к сроку при наступлении определенного события или совершения определенного действия.

9. По принадлежности к уровню правления:

· федеральные;

· региональные;

· местные.

Существуют три способа взимания налогов:

1. Кадастровый (используются кадастры, т.е. реестры, содержащие классификацию типичных объектов по их внешним признакам). Применяется к земле, строениям, месторождениям.

2. У источника (взимается до получения дохода налогоплательщиком).

3. По декларации (подача деклараций по налогам).

Налоговая система и налоговое регулирование в РФ

На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позже.

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

Глава 2 «Налогового кодекса Российской Федерации» (далее — НК РФ) описывает налоговую систему налогов и сборов в Российской Федерации.

Система налогов РФ

Российским налоговым законодательство установлены федеральные, региональные и местные виды налогов и сборов.

Федеральные, региональные и местные налоги и сборы устанавливаются и отменяются Налоговым кодексом РФ.

Федеральные, региональные и местные налоги и сборы, не предусмотренные Налоговым кодексом РФ, устанавливаться не могут.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом РФ и обязательны к уплате на всей территории РФ. Исключение составляют случаи применения специальных налоговых режимов.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. Исключение составляют случаи применения специальных налоговых режимов.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с Налоговым кодексом РФ и законами субъектов РФ о налогах.

Налоговые ставки, порядок и сроки уплаты региональных налогов могут устанавливаться органами государственной власти субъектов РФ, в случаях, если эти элементы налогообложения не установлены НК РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Кроме этого, органами государственной власти субъектов РФ также могут устанавливаться налоговые льготы, основания и порядок их применения.

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Исключение составляют случаи применения специальных налоговых режимов.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются НК РФ и законами указанных субъектов РФ о налогах, обязательны к уплате на территориях этих субъектов РФ. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с НК РФ и законами указанных субъектов РФ.

Налоговые ставки, порядок и сроки уплаты местных налогов могут устанавливаться представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) в случаях, если эти элементы налогообложения не установлены НК РФ.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ.

Кроме этого, представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) также могут устанавливаться налоговые льготы, основания и порядок их применения.

Система налогов и сборов РФ – это совокупность определенных налогов и сборов, которые образуют группы и тесно связаны между собой. Законодательство РФ о налогах и сборах устанавливает правила и порядок их взимания.

В соответствии с гл. 2 Налогового кодекса РФ система налогов и сборов в РФ состоит из 15 налогов и сборов и 4 специальных налоговых режимов.

Налоговый Кодекс РФ устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в РФ.

В систему налогов и сборов в РФ в настоящее время не включаются таможенные пошлины и сборы, платежи за пользование лесным фондом, платежи за негативное воздействие на окружающую среду, регулируемые специальными федеральными законами, которые ранее в нее входили.

Налоговый кодекс РФ разделяет налоги и сборы на три вида в зависимости от их территориального уровня:

1. федеральные налоги и сборы;

2. региональные налоги и сборы;

3. местные налоги и сборы. Федеральные налоги и сборы устанавливаются исключительно НК РФ и обязательны к уплате на всей территории РФ.

К федеральным налогам и сборам отнесены:

1. налог на добавленную стоимость;

2. акцизы;

3. налог на доходы физических лиц;

4. единый социальный налог;

5. налог на прибыль организаций;

6. налог на добычу полезных ископаемых;

7. водный налог;

8. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9. Государственная пошлина (ст. 13 Налогового кодекса РФ).

Региональные налоги устанавливаются НК РФ и законами субъектов РФ о налогах, вводятся в действие в соответствии с Налоговым кодексом РФ и законами субъектов РФ и обязательны к уплате на территориях данных субъектов РФ.

К региональным налогам относятся:

1. налог на имущество организаций;

2. налог на игорный бизнес;

3. транспортный налог (ст. 14 Налогового кодекса РФ).

Местными налогами являются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах. Они обязательны к уплате на территориях соответствующих муниципальных образований. Местные налоги вводятся в действие в соответствии с Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований.

К местным налогам относятся:

1. земельный налог;

2. налог на имущество физических лиц (ст. 15 Налогового кодекса РФ).

Специальные налоговые режимы устанавливаются НК РФ и могут предусматривать федеральные налоги, не указанные в ст. 13 Налогового кодекса РФ. Налоговым кодексом РФ определяется порядок установления таких налогов, порядок введения в действие и применения указанных специальных налоговых режимов.

К специальным налоговым режимам относятся:

1. система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2. УСН ;

3. система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4. система налогообложения при выполнении соглашений о разделе продукции (п. 2 ст. 18 Налогового кодекса РФ).

Упрощенная налоговая система

Упрощенная система налогообложения - специальный налоговый режим, применяемый налогоплательщиками (организациями и индивидуальными предпринимателями) наряду с иными системами налогообложения. Специальный налоговый режим - это налоговый режим с особым порядком исчисления налогов.

Положительная сторона данного налогового режима для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения, в уменьшении налогового бремени, упрощении налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Тем не менее, следует отметить, что в соответствии с опубликованным Письмом Минфина России N 07-05-08/156 общества с ограниченной ответственностью, применяющие упрощенную систему, все же не могут отказаться от ведения бухгалтерского учета.

Упрощенная система налогообложения для налогоплательщиков существенно снижает налоговую нагрузку по сравнению с общеустановленной системой налогообложения. Данные меры принимаются правительством для стимулирования развития сферы частного предпринимательства, вывода доходов малых предприятий и индивидуальных предпринимателей из теневого в легальный бизнес.

Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения этой функции, помимо основного режима налогообложения, существуют специальные налоговые режимы.

Создание упрощенной системы налогообложения является одной из форм поддержки субъектов малого предпринимательства. В связи с этим, помимо Налогового кодекса Российской Федерации, исходным, базовым нормативным актом, закрепляющим статус субъекта малого предпринимательства, является Федеральный закон N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации". К сожалению, пока положения указанного Закона напрямую не предусматривают для субъектов малого предпринимательства возможности применения упрощенной системы налогообложения и учета. Однако нормы Закона закрепляют введение упрощенного порядка предоставления бухгалтерской отчетности.

НАЛОГОВОЕ РЕГУЛИРОВАНИЕ - меры косвенного воздействия на экономику, экономические и социальные процессы путем изменения вида налогов, налоговых ставок, установления налоговых льгот, понижения или повышения общего уровня налогообложения, отчислений в бюджет. Так, снижение налогов способно стимулировать производство, а повышение налогов - сдерживать или даже подавлять некоторые виды деятельности.

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и граждан по ставкам, устанавливаемым законодательством. Объективными предпосылками возникновения налогов являются не только появление товарного производства и разделение общества на классы, но и государство, так как именно с возникновением государства появились расходы на содержание армии, судов, аппарата чиновников и другие расходы, на покрытие которых требовались соответствующие финансовые средства.

Таким образом, суть налогов в практическом значении сводилась к взиманию средств у хозяйствующих субъектов и граждан в государственную "казну" с целью их дальнейшего распределения на нужды государства. Но если сначала налоги носили чисто фискальный характер, то есть являлись основным источником формирования финансовых ресурсов государства, то впоследствии, с тех пор как государство решило принимать активное участие в организации хозяйственной деятельности страны, понятие распределительной функции налогов значительно расширилось и приобрело регулирующее свойство.

Регулирующее воздействие налогов на хозяйственную жизнь имеет многосторонний характер. Налоговое регулирование является одним из элементов налогового механизма. Суть его заключается в том, что любое вмешательство в ход воспроизводственных процессов должно быть экономически целесообразным и обоснованным.

Основные подходы к регулированию налоговых правоотношений в России закреплены за налоговым законодательством, которое включает в себя Налоговый Кодекс Российской Федерации, законодательные и нормативные акты РФ, субъектов РФ и органов исполнительной власти. В основу системы налогового регулирования легли методы и способы налогового регулирования. К методам налогового регулирования можно отнести следующие методы, которые успешно используются во всех странах:

1. отсрочка налогового платежа,

2. инвестиционный налоговый кредит,

3. налоговые каникулы,

4. налоговая амнистия,

5. налоговые вычеты,

6. выбор и установление налоговых ставок,

7. международные договоры об избежании двойного налогообложения.

Отсрочка или рассрочка по уплате налога представляет собой изменение срока уплаты налога при наличии особых оснований на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности.

Наиболее перспективным методом налогового регулирования является инвестицонный налоговый кредит , который представляет собой изменение срока уплаты налога при наличии соответствующих оснований. К ним относятся проведение организацией научно-исследовательских и опытно-конструкторских работ, осуществление инновационной деятельности, выполнение организацией важного заказа по социально-экономическому развитию региона. Если во втором и третьем случаях сумма кредита определяется по соглашению между уполномоченным органом и заинтересованной организацией, то при проведении научно-исследовательских и опытно-конструкторских работ сумма кредита не может быть более 30% от стоимости приобретенного организацией для этих целей оборудования. Это довольно-таки слабо согласуется с возможностями предприятий малого и среднего бизнеса, являющихся основными потенциальными участниками договоров об инвестиционном налоговом кредите.

Налоговые каникулы - предоставляемый законодательством срок, в течение которого налогоплательщику разрешено не уплачивать налоги.

Налоговой амнистией называется ряд мероприятий по предоставлению налогоплательщикам права уплатить суммы налогов, по которым истекли установленные налоговым законодательством сроки платежей.

Как правило, для налоговой амнистии характерны следующие признаки:

- Одномоментность, то есть государство предоставляет право легализовать свои доходы единоразово и за определённый промежуток времени.

- Цель налоговой амнистии состоит не в пополнении бюджета, а в переходе на правовую базу в отношениях налогоплательщиков и государства.

- Для проведения налоговой амнистии должны существовать объективные предпосылки, как правило это несовершенство налоговой системы за тот период когда проводится налоговая амнистия.

- Легализация собственности за которую уплачен налог и отказ государства от правового преследования нарушителей.

Одним из социально значимых методов налогового регулирования являются налоговые вычеты , которые могут применяться не только предприятиями и организациями, но и гражданами. Глава 23 части II Налогового Кодекса РФ, который начинает действовать с 1 января 2001 года, посвящена налогу на доходы физических лиц. Налоговые вычеты по этому налогу подразделяются на стандартные, социальные, имущественные и профессиональные. Необходимо заметить, что перечень и суммы вычетов по налогу на доходы физических лиц значительно увеличились по сравнению с вычетами из совокупного годового дохода, исчисляемого для определения подоходного налога с физических лиц, который и заменит налог на доходы физических лиц.

Выбор и установление ставки налога является отдельным методом налогового регулирования, требующим особого внимания. Именно ставка налога определяет сумму налога, который должен быть уплачен в бюджет. Понижение ставки любого налога должно быть настолько максимально, чтобы позволить хозяйствующим субъектам осуществлять свою финансово-хозяйственную деятельность без значительных потерь и получать прибыль, но при этом соблюдать и фискальные интересы государства в целом.