алоги и сборы как источники государственных доходов

Главной статьёй бюджетных доходов являются налоги. Налоги обязательные, индивидуально безвозмездные платежи, взимаемые с физических и юридических лиц, устанавливаемые органами законодательной власти с определением размеров, сроков уплаты, предназначенные для обеспечения деятельности органов власти. Налоговая систему образует совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения. Экономические принципы формирования налоговой системы должны создавать условия для государственного регулирования воспроизводственного процесса не в форме прямого директивного вмешательства, а посредством целенаправленного регулирования финансовых потоков в отдельных сферах и отраслях, а также в процессе накопления капитала, формирования платёжеспособного спроса населения. Отсюда, налоговая система, как совокупность существующих налогов, механизмов их исчисления и методов контроля за их взиманием, призвана создавать для предпринимателей общие условия их деятельности, способствующие накоплению инвестиционного капитала, повышению эффективности производства. Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения.Органы власти субъектов РФ, а также органы местного самоуправления имеют право уменьшать размеры ставок и устанавливать дополнительные льготы по налогам, установленным в вышеуказанном Законе, как для категорий плательщиков, так и для отдельных плательщиков.Исчисление налогов производится налоговыми органами.

Большинство государственных расходов (за исключением административно-управленческих) должно стимулировать спрос на факторы производства, повышать эффективность их использования и непосредственно увеличивать их накопление в стране. В этом заключается сущность позитивной взаимосвязи налогов, обеспечивающих государственные доходы, государства, осуществляющего за счет этих доходов общественно значимые расходы, общества, улучшающего свое социальное самочувствие за счет гарантированного объема публичных благ, и экономики, формирующей базу для налогообложения и получающей за счет государственных расходов стимулы для своего развития.

Однако эта взаимосвязь не всегда бывает столь позитивна. Она бывает нейтральной, когда расходование государственных средств осуществляется неэффективно либо средства распыляются между секторами экономики, объективно не нуждающимися в них, и при этом не оказывают сколько-нибудь заметного воздействия на социально-экономическое развитие страны.

Ряд развитых европейских стран характеризуется высоким уровнем налоговой нагрузки на экономику, обобществляя через налоги от 40 до 50% валового продукта, но при этом значительная часть налоговых изъятий (до 70%) возвращается социуму в виде широкого спектра доступных общественных благ (услуг медицины, образования, культуры, различных трансфертов социального характера). В результате существенных перераспределительных процессов повышается качество жизни всего населения, создаются стимулы для эффективного использования человеческого капитала в экономике.

Таким образом, в современных условиях логичным будет вывод о необходимости восприятия не столько экономической, сколько социально-экономической сущности налогов. Такой подход с уверенностью можно охарактеризовать как более продуктивный для формирования толерантного отношения к ним. Если экономическая сущность налогов состоит преимущественно в прямом изъятии государством части валового продукта в свою пользу для формирования его централизованных финансовых ресурсов (бюджета), т.е. выступает как средство обеспечения расходов государства, то социально-экономическую сущность налогов следует определить как перераспределение государством определенной части валового продукта, достаточной для обеспечения всестороннего развития человека, общества и экономики.

ункции налогов.

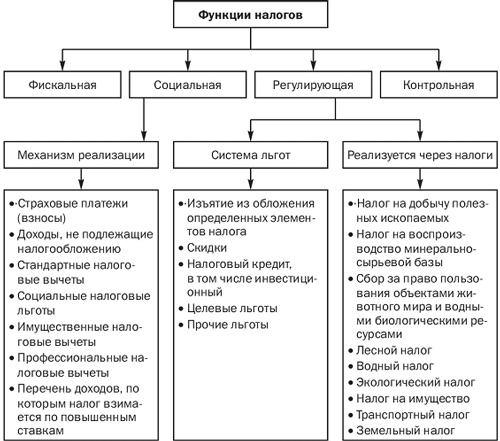

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов:

· фискальную;

· регулирующую;

· социальную:

· контрольную.

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

· снижение налоговой ставки;

· сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ - получило название налоговых каникул);

· возврат ранее уплаченного налога или его части;

· отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

· зачет ранее уплаченного налога;

· замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

§ функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

§ антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.