роверка гипотезы о равенстве вектора математических ожиданий стандарту в пакете GRETL

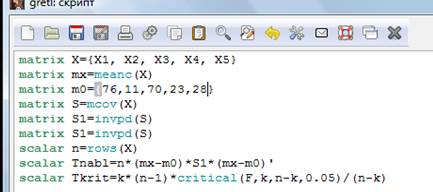

Набранный скрипт:

matrix X={X1, X2, X3, X4, X5} – создали матрицу объект-свойство

matrix mx=meanc(X) – создали вектор-строку с именем mx, в который записали оценки математических ожиданий (средние арифметические по каждому столбцу матрицы Х

matrix m0={76,11,70,23,28} – создали вектор-строку с именем m0, в который записали вектор-стандарт (сами придумали значения. Можно, например, округлить до целых соответствующие средние)

matrix S=mcov(X) – создали матрицу с именем S, в которую записали исправленную оценку ковариационной матрицы

matrix S1=invpd(S) – создали матрицу с именем S1, в которую записали матрицу, обратную к оценке ковариационной матрицы

matrix S1=invpd(S) – создали скалярную величину с именем k, в которую записали количество столбцов матрицы Х

scalar n=rows(X) – то же самое с количеством строк матрицы Х

scalar Tnabl=n*(mx-m0)*S1*(mx-m0)' - создали скалярную величину с именем Tnabl, в которую записали наблюденное значение статистики Хоттелинга (знак ' означает транспонирование)

scalar Tkrit=k*(n-1)*critical(F,k,n-k,0.05)/(n-k) – то же самое с критическим значением статистики

Выводим данные:

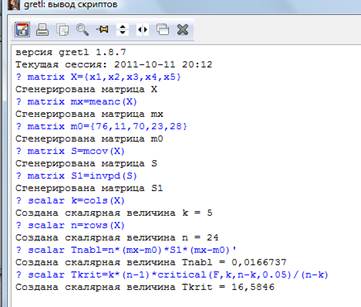

Наблюдаемое значение статистики составило 0,167, что меньше критического 16,58. Следовательно, нулевую гипотезу о равенстве вектора математических ожиданий стандарту не отвергаем.

Смотрим значения рассчитанных величин :

Выводим соответствующую матрицу:

Матрица mx:

Матрица m0:

Матрица S:

Матрица S1:

Проверка однородности двух генеральных совокупностей

Совокупности называются однородными, если они характеризуются одним и тем же набором признаков и одинаковым законом распределения.

В случае многомерных нормальных ГС проверка однородности сводится к проверке двух гипотез:

1)равенство ковариационных матриц;

2)равенство векторов математических ожиданий.

Всего наблюдений 24( n=24)

Допустим, первые 10 наблюдений – выборка 1, с 11 по 24 – выборка 2.

Шаг 1. Проверка равенства ковариационных матриц

Для проверки гипотезы используем совокупность W:

W=b*a, где

b=

При справедливости  и достаточно больших объемах выборок,W распределено по закону

и достаточно больших объемах выборок,W распределено по закону  :

:

W

Если  , то -отвергается и ковариационные матрицы неодинаковы.

, то -отвергается и ковариационные матрицы неодинаковы.

Набранный скрипт:

smpl 1 10 –задали диапазон данных с 1 по 10 наблюдение

matrix X={X1, X2, X3, X4, X5}– создали матрицу Х «объект-свойство» (первая выборка)–задали диапазон данных с 11 по 22 наблюдение

matrix Y={X1, X2, X3, X4, X5}-создали матрицу Y «объект-свойство» (вторая выборка)

scalar nx=rows(X) –создали скалярную величину, в которую записали количество строк матрицы Х (то есть количество объектов в первой подвыборке)

scalar ny=rows(Y)– то же самое с количеством строк матрицы Y

scalar k=cols(X)создали скалярную величину с именем k, в которую записали количество столбцов матрицы Х

matrix Sx=mcov(X) -создали матрицу с именем Sx, в которую записали исправленную оценку ковариационной матрицы по первой выборке

matrix Sy=mcov(Y)создали матрицу с именем Sy, в которую записали исправленную оценку ковариационной матрицы по второй выборке

matrix Sxy=((nx-1)*Sx+(ny-1)*Sy)/(nx+ny-2) -создали матрицу с именем Sxy, в которую записали исправленную оценку общей ковариационной матрицы

scalar a=(nx+ny-2)*ldet(Sxy)-((nx-1)*ldet(Sx)+(ny-1)*ldet(Sy))– создали скалярную величину a

scalar b=1-(1/(nx-1)+1/(ny-1)-1/(nx+ny-2))*((2*k^2+3*k-1)/(6*k+6))

scalar c=((k^2+k)/(48*b^2))*((k-1)*(k+2)*(1/(nx-1)^2+1/(ny-1)^2+1/((nx-1)^2+(ny-1)^2))-6*(1-b)^2)

scalar Wnabl=a*b

scalar Wkrit=critical(c,k*(k+1)/2,0.05)

Результат:

Наблюдаемое значение статистики составило 26,0894 что больше критического 24,9956. Следовательно, нулевую гипотезу о равенстве ковариационных матрицы отвергаем, совокупности неоднородны.

В данном случае исследование однородности завершается выводом о неоднородности, проверка равенства векторов математических ожиданий не имеет смысла.