ущность, состав и методы оценки основного капитала

ентабельность

Порог рентабельности (или бесприбыльный оборот, если рассматривать весь объем продаж) — это выручка от продаж, котороая покрывает переменные затраты и прямые постоянные затраты.

Если выручка от реализации опускается ниже порога рентабельности, то предприятие начинает получать убытки.

При объеме продаж предприятия, равном порогу рентабельности, валовая маржа полностью покрывает постоянные затраты, и прибыль равна нулю.

Порог рентабельности (Sср) рассчитывается по формуле:

Sср = FC/( ms/S)= FC* S/ms,

где S-выручка от реализации продукции в базовом году,р;

ms-маржинальная прибыль в базовом году,р;

ms/S-коэффициент валовой маржи(валовой прибыли).

Запас финансовой прочности (DSср) — это величина, на которую объем производства и реализации продукции предприятия отклоняется от критического объема.

Запас финансовой прочности может характеризоваться льготным и относительным показателями.

Разница между достигнутой фактической выручкой и рентабельности составляет запас финансовой прочности предприятия в абсолютном выражении:

DSср= S-SCP.

Относительное значение запаса финансовой прочности рассчитывается по формуле:

DSср= (S-SCP ) /S*100%.

Запас финансовой прочности, характеризуемый относительным показателем, показывает, на сколько процентов предприятие может позволить снижение объема реализации, чтобы не попасть в зону убытка. Чем больше запас финансовой прочности, меньше предпринимательский риск предприятия.

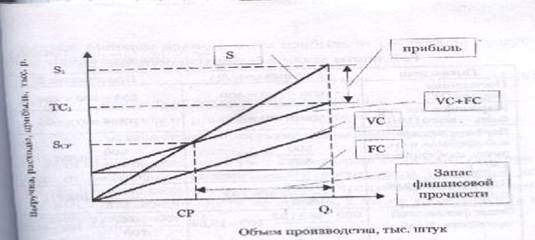

Графический метод определения порога рентабельности, и точки безубыточности, запаса финансовой прочности представлен рис. 3.5.

VC - переменные затраты;

FC - постоянные затраты;

FC+ FC - суммарные затраты;

S - выручка;

SCP — порог рентабельности;

СР — точка безубыточности (критический объем)

ТЕМА 4. ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ

ущность, состав и методы оценки основного капитала

Основной капитал предприятия — это часть капитала, которая направлена на финансирование внеоборотных активов предприятия.

Основной капитал формирует:

• нематериальные активы;

• основные средства;

• незавершенное строительство;

• доходные вложения в материальные ценности;

• долгосрочные финансовые вложения;

• прочие внеоборотные активы.

Нематериальные активы — это активы, которые используются в хозяйственной деятельности организации более 12 месяцев, приносят доход, обладают стоимостью, но не имеют натурально-вещественного содержания (объекты интеллектуальной собственна сти, организационные расходы, деловая репутация организации). К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Основные средства — это средства труда сроком службы более одного года и (или) более одного операционного цикла.

К основным средствам относятся здания, сооружения и передаточные устройства, машины и оборудование, производственный и хозяйственный инвентарь, транспорт, рабочий и продуктивный ние насаждения, земля и объекты природопользования, прочие основные средства.

Под незавершенным строительством понимаются затраты по незаконченному капитальному строительству, авансовые платежи, направленные на осуществление капитальных вложений, стоимость объектов основных средств и нематериальных объектов, которые еще не введены в эксплуатацию.

Доходные вложения в материальные ценности характеризуются остаточной стоимостью имущества, предназначенного для передачи в в прокат и в лизинг.

Долгосрочные финансовые вложения – это инвестиции в общества и займы сроком более одного года.

Для машиностроительных предприятий характерно преобладание основных средств в структуре внеоборотных активов. Основные средтсва в зависимости от участия в производстве делятся на производственные (прямо или косвенно участвуют в процессе производства и используются с целью получения прибыли) и непроизводственные(не участвуют в производственном процессе (например, жилые здания, спортивный комплекс, клуб и т. д.)).

Различают следующие основные стоимостные оценки основных средств:

первоначальную;

восстановительную;

остаточную.

Первоначальная стоимость -фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подготовке объектов к работе. Первоночальной стоимостью основных фондов, полученных по договору дарения или иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Первоначальная стоимость основных средств изменяется в случаях достроики, дооборудования, реконструкции, модернизации,технического перевооружения, частичной ликвидации соответствующих обьектов и по иным аналогичным основаниям.

Восстановительная стоимость — это стоимость воспроизводства фондов в реальных условиях в данный момент времени(исходя из действующих цен на момент переоценки).

С 1 января 1998 г. организациям предоставляется право для целей бухгалтерского учета не чаще одного раза в год переоценивать основные фонды по их восстановительной стоимости. При переоценка может осуществляться либо путем индексации первочальной стоимости и сумм износа, либо методом прямого пересчета по документально подтвержденным рыночным ценам .

Остаточная стоимость -это стоимость основных фондов, которая еще не перенесена на готовую продукцию.

Остаточная стоимость определяется путем вычитания из первоначальной или восстановительной стоимости основных фондов сумм их износа.

Фо = Фп - И = Фо = Фв - И , ,

где Фо — остаточная стоимость, р.;

Фп — первоначальная стоимость, р.;

Фв — восстановительная стоимость, р;

И — сумма износа, р.

Первоначальная стоимость амортизируемых нематериалъных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым Кодексом.

В момент приобретения основные фонды и другое амортизируермое имущество отражаются на балансе предприятия по первоначальной стоимости. В дальнейшем в балансе указывается остаточная стоимость объектов.