еоретические аспекты анализа формирования роста собственного капитала организации

1.1 Понятие собственного капитала

Под собственным капиталом понимают совокупность экономических отношений, позволяющих включить в хозяйственный оборот финансовые ресурсы, принадлежащие либо собственникам, либо самому хозяйственному субъекту.

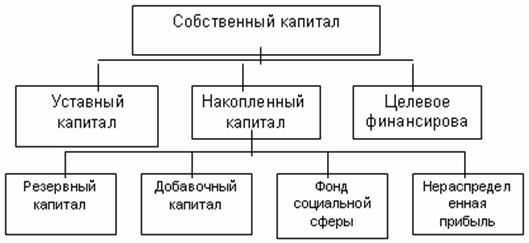

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный, добавочный, резервный капитал. Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии. Величина уставного капитала должна быть определена в уставе и других учредительных документах организации, зарегистрированных в органах исполнительной власти. Она может быть изменена только после внесения соответствующих изменений в учредительные документы.

Добавочный капитал включает стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированной величины уставного капитала; суммы, образующиеся в результате изменений стоимости имущества при его переоценке; другие поступления в собственный капитал предприятия.

Резервный капитал - это часть собственного капитала, выделяемого из прибыли организации для покрытия возможных убытков и потерь. Величина резервного капитала и порядок его образования определяются законодательством РФ и уставом организации.

Нераспределенная прибыль - основной источник накопления имущества предприятия или организации. Это часть валовой прибыли, оставшаяся после уплаты налога на прибыль в бюджет и отвлечения средств за счет прибыли на другие цели.

Фонды специального назначения характеризуют чистую прибыль, направленную на производственное развитие и расширение предприятия, а также на мероприятия социального характера [18, с. 329].

К прочим резервам относятся резервы, которые создаются на предприятии в связи с предстоящими крупными расходами, включаемыми в себестоимость и издержки обращения. Субсидии и поступления образуются в результате специальных ассигнований из бюджета, внебюджетных фондов, других организаций и физических лиц.

Все собственные средства в той или иной степени служат источниками формирования средств, используемых организацией для достижения поставленных целей.

1.2 Задачи анализа собственного капитала

Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия.

Поэтому анализ источников формирования и размещения капитала имеет исключительно большое значение.

Задачи анализа:

- изучение состава, структуры и динамики источников формирования капитала предприятия;

- выявление факторов изменения их величины;

- определение стоимости отдельных источников привлечения капитала и его средневзвешенной цены, а также факторов изменения последней;

- оценка уровня финансового риска (соотношение заемного и собственного капитала);

- оценка произошедших изменений в структуре пассива баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

- обоснование оптимального варианта соотношения собственного и заемного капитала.

1.3 Основные элементы и источники формирования собственного капитала

Источниками формирования имущества являются собственные средства (собственный капитал) и заемные средства (заемный капитал).

Основным источником финансирования является собственный капитал (рис. 1). Собственный капитал состоит из уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли, целевого финансирования.

Рисунок 1 - Состав собственного капитала предприятия

В настоящее время для характеристики той части собственного капитала, размер которой указывается в учредительных документах, используют понятия «уставный капитал», «складочный капитал», «уставный фонд», «паевой фонд», «капитализированная прибыль».

Уставный капитал - совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Минимальный размер уставного капитала закрытого акционерного общества составляет 100 МРОТ (что составляет на сегодняшний день 10 тыс. рублей). Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть внесены в виде денежных средств, нематериальных активов, в имущественной форме. Величина уставного капитала объявляется при регистрации предприятия, и при корректировке его величины требуется перерегистрация учредительных документов.

Складочный капитал - совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности.

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организации государством или муниципальными органами основных и оборотных средств.

Паевой фонд - совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также стоимость приобретенного и созданного в процессе деятельности имущества.

Резервный капитал - включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами.

Добавочный капитал - как источник средств предприятия образуется в результате переоценки имущества или продажи акции выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Капитализированная прибыль - это часть чистой прибыли, которая направляется на финансирование прироста активов. Отражается в балансе накопительным итогом с начала функционирования предприятия. Показывает, насколько увеличилась величина собственного капитала предприятия за счет результатов его деятельности.

Основным источником пополнения собственного капитала (рис. 2) является чистая прибыль предприятия, которая остается в обороте предприятия в качестве внутреннего источника самофинансирования долгосрочного характера. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

Рисунок 2 - Источники формирования собственного капитала предприятия

Значительный удельный вес в составе внутренних источников составляет амортизация основных средств и нематериальных активов. Она не увеличивает сумму собственного капитала, а является средством его реинвестирования.

К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Основную долю в составе внешних источников формирования собственного капитала составляет дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков и риска потери капитала.

Однако собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке. А в другие периоды их будет недоставать. Следует иметь также в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции и повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа: контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов.