азова (основна) ставка податку становить 18 % (ст. 136).

латниками податку є.

Резиденти: суб’єкти господарювання - юридичні особи, які провадять господарську діяльність як на території України, так і за її межами;

Нерезиденти:

- юридичні особи, які утворені в будь-якій організаційно-правовій формі та отримують доходи з джерелом походження з України, за винятком установ та організацій, що мають дипломатичні привілеї або імунітет згідно з міжнародними договорами України;

- постійні представництва нерезидентів, які отримують доходи із джерелом походження з України або виконують агентські (представницькі) та інші функції стосовно таких нерезидентів чи їх засновників.

Не є платниками податку суб’єкти господарювання, що застосовують спрощену систему оподаткування, обліку та звітності (п. 133.5)

Не є платниками податку неприбуткові підприємства, установи та організації у порядку та на умовах, встановлених цим пунктом (п. 133.4):

- бюджетні установи;

- громадські об’єднання, політичні партії, творчі спілки, релігійні організації, благодійні організації, пенсійні фонди;

- спілки, асоціації та інші об’єднання юридичних осіб;

- житлово-будівельні кооперативи, дачні (дачно-будівельні), садівничі та гаражні (гаражно-будівельні) кооперативи (товариства);

- об’єднання співвласників багатоквартирного будинку, асоціації власників жилих будинків;

- професійні спілки, їх об’єднання та організації профспілок, а також організації роботодавців та їх об’єднання;

- сільськогосподарські обслуговуючі кооперативи, кооперативні об’єднання сільськогосподарських обслуговуючих кооперативів;

- інші юридичні особи, діяльність яких відповідає вимогам цього пункту.

Об’єктом оподаткування (ст. 134) є: прибуток із джерелом походження з України та за її межами.

Базою оподаткування є грошове вираження об’єкту оподаткування

Для платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період не перевищує двадцяти мільйонів гривень, об’єкт оподаткування може визначатися без коригування фінансового результату до оподаткування на усі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років).

азова (основна) ставка податку становить 18 % (ст. 136).

Річний податковий (звітний) період встановлюється для таких платників податку:

а) платників податку, які зареєстровані протягом звітного (податкового) року (новостворені), що сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році;

б) виробників сільськогосподарської продукції;

в) платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за показниками Звіту про фінансові результати (Звіту про сукупний дохід), за попередній річний звітний (податковий) період, не перевищує 20 мільйонів гривень. При цьому до річного доходу від будь-якої діяльності (за вирахуванням непрямих податків), визначеного за показниками Звіту про фінансові результати (Звіту про сукупний дохід), включається дохід (виручка) від реалізації продукції (товарів, робіт, послуг), інші операційні доходи, фінансові доходи та інші доходи.

137.6. Податок на прибуток, що підлягає сплаті до бюджету платниками податку, зменшується на суму нарахованого за звітний період податку на нерухоме майно, відмінне від земельної ділянки, відповідно до статті 266 цього Кодексу щодо об’єктів нежитлової нерухомості.

Якщо платник податку на прибуток у звітному періоді не отримав прибутку, або сума податку на прибуток менша за суму податку на нерухоме майно, відмінне від земельної ділянки, залишок суми такого податку, не врахований у зменшення податку на прибуток поточного періоду, не переноситься на зменшення податку на прибуток наступних податкових (звітних) періодів.

141.7. Особливості оподаткування витрат на недержавне пенсійне забезпечення

Платник податку, який здійснює виплати на користь своїх працівників як внески до недержавних пенсійних фондів відповідно до укладених договорів, має право включити до складу витрат кожного податкового (звітного) періоду (наростаючим підсумком) суму таких внесків у повному обсязі.

142.1. Звільняється від оподаткування прибуток підприємств та організацій, які засновані громадськими організаціями інвалідів і є їх повною власністю, отриманий від продажу (постачання) товарів, виконання робіт і надання послуг, крім підакцизних товарів, послуг із поставки підакцизних товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів, що уповноважують такого платника податку здійснювати постачання товарів від імені та за дорученням іншої особи без передачі права власності на такі товари, де протягом попереднього звітного (податкового) періоду кількість інвалідів, які мають там основне місце роботи, становить не менш як 50 % середньооблікової чисельності штатних працівників облікового складу за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менш як 25 % суми загальних витрат на оплату праці.

Зазначені підприємства та організації громадських організацій інвалідів мають право застосовувати цю пільгу за наявності дозволу на право користування такою пільгою, який видається уповноваженим органом відповідно до Закону України "Про основи соціальної захищеності інвалідів в Україні".

142.2. На період підготовки до зняття і зняття з експлуатації енергоблоків Чорнобильської АЕС та перетворення об’єкта "Укриття" на екологічно безпечну систему звільняється від оподаткування прибуток Чорнобильської АЕС, якщо такі кошти використовуються на фінансування робіт з підготовки до зняття і зняття Чорнобильської АЕС з експлуатації та перетворення об’єкта "Укриття" на екологічно безпечну систему.

142.3. Звільняється від оподаткування прибуток підприємств, отриманий за рахунок міжнародної технічної допомоги або за рахунок коштів, які передбачаються в державному бюджеті як внесок України до Чорнобильського фонду "Укриття" для реалізації міжнародної програми - Плану здійснення заходів на об’єкті "Укриття" відповідно до положень Рамкової угоди між Україною та Європейським банком реконструкції та розвитку стосовно діяльності Чорнобильського фонду "Укриття" в Україні, для подальшої експлуатації, підготовки до зняття і зняття енергоблоків Чорнобильської АЕС з експлуатації, перетворення об’єкта "Укриття" на екологічно безпечну систему та забезпечення соціального захисту персоналу Чорнобильської АЕС.

У разі порушення вимог щодо цільового використання вивільнених від оподаткування коштів платник податку зобов’язаний збільшити податкові зобов’язання з цього податку за результатами податкового періоду, на який припадає таке порушення, а також сплатити пеню, нараховану відповідно до цього Кодексу.

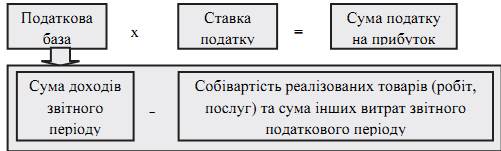

Так, для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від дати надходження або сплати коштів.

Податок на прибуток обчислюється наступним чином:

Положення (стандарт) бухгалтерського обліку 16 "Витрати"

6. Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Не визнаються витратами й не включаються до звіту про фінансові результати:

1. Платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо.

2. Попередня (авансова) оплата запасів, робіт, послуг.

3. Погашення одержаних позик.

4. Інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у пункті 6 цього Положення (стандарту).

138.3.2 (ПКУ). Не підлягають амортизації та проводяться за рахунок відповідних джерел фінансування:

- вартість гудвілу;

- витрати на придбання/самостійне виготовлення та ремонт, а також на реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів.

Термін "невиробничі основні засоби" означає основні засоби, які не використовуються в господарській діяльності платника податку.

Положення (стандарт) бухгалтерського обліку 15 "Дохід"

Дохід визнається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.

Не визнаються доходами такі надходження від інших осіб:

1. Сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів.

2. Сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо.

3. Сума попередньої оплати продукції (товарів, робіт, послуг).

4. Сума авансу в рахунок оплати продукції (товарів, робіт, послуг).

5. Сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

6. Надходження, що належать іншим особам.

7. Надходження від первинного розміщення цінних паперів.

8. та ін.

Амортизація

Особливою статтею формування витрат платника податку є нарахування амортизації. Амортизація - систематичний розподіл вартості основних засобів, інших необоротних та нематеріальних активів, що амортизується, протягом строку їх корисного використання (експлуатації) (пп. 14.1.3 ПКУ).

Згідно з пп. 14.1.138 ПКУ підлягають амортизації основні засоби та інші необоротні активи – матеріальні активи, що призначаються платником податку для використання у господарській діяльності, вартість яких перевищує 6000 гривень і поступово зменшується у зв'язку з фізичним або моральним зношенням та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік).

Також амортизуються і нематеріальні активи.

Всі основні засоби і необоротні активи з метою податкового обліку розділені на 16 груп. При цьому кожній класифікаційній групі присвоєно мінімально допустимий строк корисного використання (залежно від групи становить 5 – 20рр.)

Нематеріальні активи підлягають класифікації за 6 групами (ст. 145 ПКУ).

Облік основних засобів необхідно вести за кожним об’єктом.

Нараховувати амортизацію потрібно щомісяця, окремо щодо кожного об’єкта основних засобів.

Амортизація нараховується за п’ятьма методами:

– прямолінійним, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів;

– за методом зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації;

– за методом прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється відповідно до строку корисного використання об'єкта і подвоюється. Метод прискореного зменшення залишкової вартості застосовується лише при нарахуванні амортизації до об'єктів основних засобів, що входять до груп 4 «Машини та обладнання» та 5 «Транспортні засоби»;

– кумулятивним, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт обчислюється діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на кількість років його корисного використання;

– виробничим, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

138.3.3. Мінімально допустимі строки амортизації основних засобів та інших необоротних активів:

| Групи | Мінімально допустимі строки корисного використання, років |

| група 1 - земельні ділянки | - |

| група 2 - капітальні витрати на поліпшення земель, не пов’язані з будівництвом | |

| група 3 - будівлі | |

| споруди | |

| передавальні пристрої | |

| група 4 - машини та обладнання | |

| з них: | |

| електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | |

| група 5 - транспортні засоби | |

| група 6 - інструменти, прилади, інвентар, меблі | |

| група 7 - тварини | |

| група 8 - багаторічні насадження | |

| група 9 - інші основні засоби | |

| група 10 - бібліотечні фонди, збереження Національного архівного фонду України | - |

| група 11 - малоцінні необоротні матеріальні активи | - |

| група 12 - тимчасові (нетитульні) споруди | |

| група 13 - природні ресурси | - |

| група 14 - інвентарна тара | |

| група 15 - предмети прокату | |

| група 16 - довгострокові біологічні активи |

Мінімально допустимі строки амортизації основних засобів та інших необоротних активів використовуються з урахуванням наступного.

У разі коли строки корисного використання (експлуатації) об’єкта основних засобів в бухгалтерському обліку менше ніж мінімально допустимі строки амортизації основних засобів та інших необоротних активів, то для розрахунку амортизації використовуються строки, встановлені цим підпунктом.

У разі коли строки корисного використання (експлуатації) об’єкта основних засобів в бухгалтерському обліку дорівнюють або є більшими, ніж ті, що встановлені цим підпунктом, то для розрахунку амортизації використовуються строки корисного використання (експлуатації) об’єкта основних засобів, встановлені в бухгалтерському обліку.

138.3.4. Строки нарахування амортизації нематеріальних активів:

| Групи | Строк дії права користування |

| група 1 - права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище) | Відповідно до правовстановлюючого документа |

| група 2 - права користування майном (право користування земельною ділянкою, крім права постійного користування земельною ділянкою відповідно до закону, право користування будівлею, право на оренду приміщень тощо) | Відповідно до правовстановлюючого документа |

| група 3 - права на комерційні позначення (права на торговельні марки (знаки для товарів і послуг), комерційні (фірмові) найменування тощо), крім тих, витрати на придбання яких визнаються роялті | Відповідно до правовстановлюючого документа |

| група 4 - права на об’єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, компонування (топографії) інтегральних мікросхем, комерційні таємниці, в тому числі ноу-хау, захист від недобросовісної конкуренції тощо), крім тих, витрати на придбання яких визнаються роялті | Відповідно до правовстановлюючого документа, але не менш як 5 років |

| група 5 - авторське право та суміжні з ним права (право на літературні, художні, музичні твори, комп’ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (баз даних), фонограми, відеограми, передач (програми) організацій мовлення тощо), крім тих, витрати на придбання яких визнаються роялті | Відповідно до правовстановлюючого документа, але не менш як 2 роки |

| група 6 - інші нематеріальні активи (право на ведення діяльності, використання економічних та інших привілеїв тощо) | Відповідно до правовстановлюючого документа |

Якщо відповідно до правовстановлюючого документа строк дії права користування нематеріального активу не встановлено, такий строк корисного використання визначається платником податку самостійно, але не може становити менше 2 та більше 10 років.

Строк подачі річної податкової декларації – протягом 60 календарних днів після закінчення року, квартальної – протягом 40 календарних днів після закінчення кварталу.

Платник податків зобов'язаний самостійно сплатити суму податкового зобов'язання, зазначену у поданій ним податковій декларації, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання податкової декларації.

Тобто податкова декларація за 2015 рік подається платниками, що використовують базовий (звітний) податковий період квартал, до 9 лютого 2016 року (граничний термін сплати - 19 лютого 2016 року). Платники, у яких відповідно до Кодексу податковим (звітним) періодом є календарний рік, подають декларацію протягом 60 календарних днів по закінченні року - до 29 лютого 2016 року (граничний термін сплати 10 березня 2016 року).

Місячні авансові внески з 01.01.2016р.не сплачуються,АЛЕ:

Але: платники податку на прибуток підприємств сплачують до 31 грудня 2016 року авансовий внесок з цього податку у розмірі 2/9 податку на прибуток, нарахованого у податковій звітності за три квартали 2016 року. Розрахунок такого авансового внеску подається платником податку у податковій декларації за три квартали 2016 року.