Денежно-кредитная политика: цели и инструменты. Особенности денежно-кредитной политики России в современных условиях

ВОПРОС 1

Ссудный капитал и кредит – это одна из составных частей финансовых отношений обеспечивающих жизнедеятельность и функционирование рыночного хозяйства.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств, для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение кредита по кредитному договору.

II. Основная часть

1. Ссудный капитал, его источники и особенности. Ссудный процент.

С условиями современной рыночной экономики неразрывно связано понятие ссудного капитала – тех денежных средств собственники, которых отдают их в ссуду (долг) с целью получения прибыли в виде денежного процента при бесспорном условии возвратности первоначального капитала.

Основными источниками ссудного капитала являются:

амортизационные средства предприятий (организаций) на обновление основных средств;

часть оборотного капитала в денежной форме, высвобождаемая в процессе реализации продукции (работ, услуг) и осуществления материальных затрат;

денежные средства, образовавшиеся в результате разницы во времени между получением денег и их расходованием;

прибыль предприятий (организаций);

денежные доходы и сбережения всех слоев населения;

денежные накопления государства в виде средств от владения государственной собственностью, доходы от производственной, коммерческой и финансовой деятельности правительства, а также положительные сальдо центрального и местных бюджетов;

средства Центрального банка, направляемые на рефинансирование экономики; собственные средства банков и небанковских финансовых организаций, международных финансовых организаций и т.д.

Таким образом, можно сделать вывод, что временно свободные денежные средства, возникающие на основе кругооборота промышленного и торгового капитала, денежные накопления личного сектора и государства образуют источники ссудного капитала.

Каковы же особенности ссудного капитала:

1. Ссудный капитал, который должен быть возвращён заёмщику по истечении срока ссуды, всегда остаётся капиталом собственника, заёмщик не вкладывает капитал в производство, как это делает промышленный или торговый капиталист. Ссудный капитал лишь отдаётся во временное пользование с целью получения прибыли в виде ссудного процента. Он отличен от капитала-функции, тем что является капиталом собственностью.

2. Заёмщики ссудного капитала «продают» его как товар промышленным и торговым капиталистам за ссудный процент. В свою очередь последние приобретают на него средства производства и рабочую силу, в результате эксплуатации которой, получают прибавочную стоимость в форме прибыли, частью которой и погашается ссудный процент и сама ссуда. Таким образом, ссудный капитал в результате кругооборота, способен выступать в форме товара, способного приносить прибыль в результате эксплуатации наёмного труда.

3. Ссудный капитал не меняет, в отличии от торгового и промышленного капитала своей денежной формы. Его движение не изменяет своей структуры. При предоставлении ссуды в денежной форме, она возвращается к заёмщику в той же форме, но в другом объеме возросшем на сумму ссудного процента(денежного прироста).

4. Наличие у ссудного капитала специфической формы отчуждения в виде одностороннего перемещения стоимости. То есть возврат ссудного капитала происходит после определённого промежутка времени, а не изначально, как это происходит с товаром обмениваемым на сумму денег при купле-продаже. Вот почему наивысшей степени в ссудном капитале достигают противоречия между капиталом и трудом.

5. Порождение денег деньгами, т.е. способность получения без видимых затрат и промежуточных звеньев прироста (процента) по ссуде не зависимо, как от процесса производства, так и товарного обращения.

6. Получение прибыли в виде ссудного процента, т.е. той части прибавочной стоимости которую производственные (функционирующие) капиталисты возвращают ссудным капиталистам за использование ссудного капитала.

Прибыль, получаемая от ссудного капитала является выражением платы за кредит, которая отражается в фактическом распределении её между заёмщиком и кредитором. и делится на две части:

- процент, присваиваемый ссудным капиталистом-кредитором и

- предпринимательский доход, присваиваемый функционирующим капиталистом-заёмщиком

Таким образом, ценой ссудного капитала является процент. В отличие от цены обычных товаров и услуг, представляющих собой денежное выражение стоимости, процент является оплатой потребительской стоимости ссудного капитала.

Источником процента является доход, полученный от использования кредита

Между ссудными и функционирующими капиталистами о соотношении уровня ссудного процента и предпринимательского дохода всегда возникают противоречия, т.к. существует прямая зависимость из которой объективно следует, что увеличение уровня ссудного процента уменьшает долю предпринимательского дохода и наоборот.

Практическое выражение рассматриваемый принцип ссудного процента находит в процессе установления величины банковского процента, выполняющего три основные функции:

* перераспределение части прибыли юридических и дохода физических лиц;

* регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

* на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Более точную картину, отражающую стоимость кредита, дает норма процента, или процентная ставка.

Нормой процента называют отношение годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, умноженного на 100. Норма процента зависит от прибыли, которая делится на процент и предпринимательский доход. Процент не может быть больше нормы прибыли, так как цена ссудного капитала не выражает его стоимости, ее изменения не управляются законом стоимости.

Предложение ссудных капиталов и спрос на них концентрируется на денежном рынке, который и является рынком ссудных капиталов и отличается от товарных рынков своим единством.

Единство рынка ссудных капиталов не означает единство во взглядах на ссудный процент, который может зависеть не только от срока ссуды и её размеров.

Подтверждая роль кредита, как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5 — 5% годовых) или на беспроцентной основе.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

* цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема— снижается, в начале промышленного подъёма норма процента остаётся низкой, не смотря на значительное повышение нормы прибыли;

* темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

* эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

* ситуации на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

* динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается, острый недостаток ссудного капитала приводит к резкому росту ссудного процента);

* динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков (минимального размера процент достигает в фазе депрессии. Предложение ссудного капитала увеличивается именно в результате упадка и застоя производства.;

* сезонности производства (например, в России ставка ссудного процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

* соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга. В разгар кризиса норма процента достигает максимального размера, т.к. отток средств из банков увеличивается вместе с ростом спроса на кредит.

В связи с вышесказанным можно заключить, что изменение нормы процента связано с рыночным механизмом, а также зависит от государственного регулирования.

ВОПРОС 2

1 Сущность, участники и структура рынка ссудных капиталов.

Ссудный капитал – это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Формой движения ссудного капитала является кредит.

РЫНОК ССУДНЫХ КАПИТАЛОВ (РСК) – это специфическая сфера товарных отношений, где объектом сделки является предоставляемый в ссуду денежный капитал и формируется спрос и предложение на него .

РЫНОК ССУДНЫХ КАПИТАЛОВ (РСК) – это система экономических отношений, в которой объектом сделки является предоставляемый в ссуду денежный капитал и формируется спрос и предложение на него, обеспечивающих аккумуляцию свободных денежных средств, превращение их в ссудный капитал и его перераспределение между участниками процесса воспроизводства; совокупность банков, фондовых бирж и других финансово-кредитных учреждений, через которые перераспределяется ссудный (денежный) капитал.

В качестве кредиторов и заемщиков на РСК выступают банки, государственные предприятия, фирмы, а также население стран.

По функциональному назначению РСК подразделяется на:

- денежный рынок (краткосрочный), обслуживающий преимущественно движение оборотного капитала,

- и рынок капиталов (среднесрочный и долгосрочный), обеспечивающий функционирование и расширение основного капитала.

В зависимости от источников и сферы приложения различают:

- национальные

- и международный РСК .

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками – временным и институциональным.

По временному признаку различают:

Ø денежный рынок, на котором предоставляются кредиты на период от нескольких недель до одного года;

Ø рынок капиталов, где денежные средства выдаются на более длительные

сроки: от года до пяти лет (рынок среднесрочных кредитов) и от пяти и более лет

(рынок долгосрочных кредитов).

По функционально-институциональному признаку современный рынок

ссудных капиталов подразумевает наличие двух основных звеньев:

Ø кредитной системы (совокупности различных кредитно-финансовых инсти-

тутов);

Ø рынка ценных бумаг (первичного, биржевого и внебиржевого).

Основные функции рынка ссудных капиталов:

Ø обслуживание товарного обращения через кредит;

Ø аккумуляция денежных сбережений юридических, физических лиц и государства, а также иностранных клиентов;

Ø трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства

Ø обслуживание государства и населения как источников капитала для покрытия

государственных и потребительских расходов;

Ø ускорение концентрации и централизации капитала для образования мощных

финансово-промышленных групп;

Ø формирование международного финансового рынка.

Инструментами рынка ссудных капиталов являются:

Ø денежные средства в форме кредита (обращаются на рынке капиталов);

Ø ценные бумаги (обращаются на рынке ценных бумаг).

Предложение денег - это величина всех платежных средств в экономике. Предложение денег осуществляет банковский сектор страны, то есть центральный банк и коммерческие банки.

Деньги центрального банка – это наличные (стандартные) деньги и деньги безналичного расчета в виде бессрочных вкладов в центральном банке. Деньги коммерческих банков - это безналичные деньги в виде вкладов в коммерческих банках.

Совокупность всех наличных и безналичных денежных средств, обеспечивающих обращение товаров и услуг в стране, составляет денежную массу. Все компоненты денежной массы являются долговыми обязательствами по отношению к банкам.

В денежной массе выделяются денежные агрегаты.

· M0 – самый узкий денежный агрегат, он включает наличные деньги в обращении (банкноты и монеты).Кассовая наличность в коммерческих банках и остатки средств на счетах комбанков в Центральном банке, как правило, не включаются в денежную массу, так как не используются непосредственно для операций обмена

· M1 – это M0 плюс деньги на текущих счетах. Текущие счета – это бессрочные счета, по которым можно получать необходимые суммы без уведомления. В российской практике это счета до востребования, за рубежом - чековые депозиты. С текущих счетов выплачиваются наличные деньги с помощью чеков и осуществляются безналичные расчеты. Текущие счета в основном являются беспроцентными. M1 охватывает деньги только в функции средства обращения.

· M2 - это M1 плюс деньги на мелких срочных и нечековых сберегательных счетах. Срочные счета (депозиты) – это ограниченные определенным сроком вклады, которые предоставляются в распоряжение банков под определенный процент. Срочные депозиты не могут быть изъяты до определенного срока без потери процента.

· M3 – это M2 плюс срочные счета большого размера. M2 и M3 можно назвать квази (почти) деньгами, так как в их определении учитывается не только функция обращения, но и функция сбережения стоимости. По сравнению с M0 и M1 они менее ликвидны.

Количество денежных агрегатов в разных странах не одинаково. В национальных денежных системах для оценки денежной массы может использоваться и большее количество денежных агрегатов.

Например, в Великобритании используется пять денежных агрегатов, два из которых соответствуют трактовке денег только в качестве средства обращения, а три соответствуют более широким определениям денег, включающим использование денег как средства сбережения.

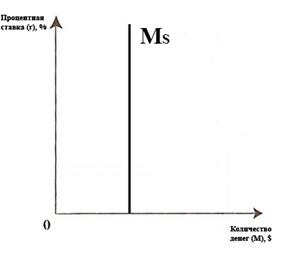

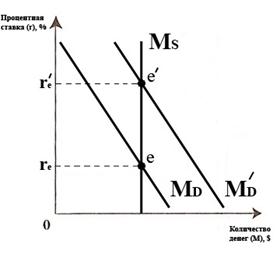

В упрощенном представлении предложение денег контролируется ЦБ страны и рассматривается как автономное, не зависящее от спроса на деньги и процентной ставки. Такое представление соответствует денежному агрегату M1 (рис. 13.4.). Взаимные потоки предложения денег и спроса на деньги образуют денежный рынок

Рис. 13.4. Предложение денег

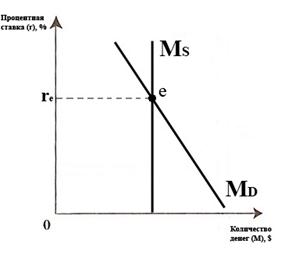

Денежный рынок находится в равновесии, когда количество предлагаемых денег равно количеству денег, которое желают иметь у себя на руках население и фирмы (рис. 13.5). Ценой равновесия денежного рынка является равновесная процентная ставка.

Рис.13.5. Равновесие денежного рынка

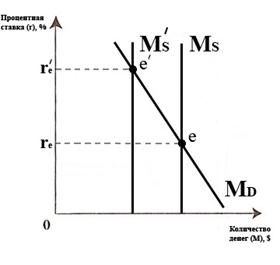

Колебания равновесных значений ставки процента и денежной массы связаны с изменением предложения денег и уровня дохода.

Если предложение денег уменьшается в результате действий ЦБ страны при неизменном спросе на деньги, то возникает их временная нехватка. Приспосабливаясь к нехватке денег, домашние хозяйства и фирмы будут продавать облигации, цены на них упадут, а общее равновесие восстановится при большей процентной ставке (рис. 13.6)

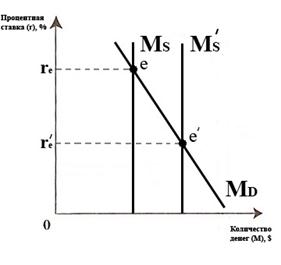

. Если предложение денег увеличивается в результате действий ЦБ при неизменном спросе на деньги, то возникает кратковременный избыток денег. Домашние хозяйства будут стремиться купить облигации, спрос на них и их цены вырастут. Общее равновесие на денежном рынке восстановится при меньшей процентной ставке (13.7).

Рис. 13.6 Рис. 13.7

Увеличение уровня дохода повышает спрос на деньги, и при неизменном предложении денег равновесие восстанавливается при более высокой ставке процента (рис. 13.8).

Уменьшение реального дохода снижает спрос на деньги и при неизменном предложении денег равновесие восстанавливается при снижении ставки процента (рис.13.9).

Рис. 13.8 Рис. 13.9

Хотя в нормальных условиях рост денежной массы, создающий излишние запасы наличных денег, ведет к росту цен на облигации, так как люди стремятся заменить деньги на процентные активы, и, соответственно, происходит падение ставки процента, Кейнс выдвинул гипотезу, названную им «ловушкой ликвидности». Ловушка ликвидности означает ситуацию, при которой рост денежной массы вызывает не падение процентной ставки, а только увеличение объема неиспользуемых денежных средств. В такой ситуации денежно-кредитная политика становится неэффективной.

ВОПРОС 3

1. Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

2. Сущность и функции банковской системы

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, посреднические сделки, управление имуществом и множество других операций.

Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Банк - это автономное, независимое, коммерческое предприятие. В этом главное в понимании его сущности. Продуктом банка является прежде всего формирование платежных средств (денежной массы), а также разнообразные услуги в виде предоставления кредитов, гарантий, поручительств, консультаций, управления имуществом.

Деятельность банка носит производительный характер.

В условиях рынка банки являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами. Современные банки не только торгуют деньгами, одновременно они являются аналитиками рынка. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре.

Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования.

На сегодняшний день Банк определяется как финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Проще говоря банки - это организации, созданные для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров.

Центральный банк проводит государственную эмиссионную и валютную политику, регулирует экономику и является ядром резервной системы.

Коммерческие банки осуществляют различные виды банковских операций и услуг.

Таким образом, можно сказать, что основная функция банковской системы – посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям.

3. Структура банковской системы

В странах с развитой рыночной экономикой сложилась следующая структура банковской системы:

· Центральный (эмиссионный) банк.

· Коммерческие банки :

· Универсальные банки

· Специализированные банки :

· Инвестиционные банки

· Сберегательные банки

· Инновационные банки

· Ипотечные банки

· Банки потребительского кредита

· Отраслевые банки

· Внутрипроизводственные банки

· Небанковские кредитно-финансовые институты :

· Инвестиционные компании

· Инвестиционные фонды

· Страховые компании

· Пенсионные фонды

· Ломбарды

· Трастовые компании и др...

Эту структуру принято называть двухуровневой, так как основными уровнями являются ЦБ и КБ.

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония - 55%), центральный банк выполняет функции государственного органа.

Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золото-валютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения.

Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

По своему положению в кредитной системе центральный банк играет роль “банка банков”, т. е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве “кредитора последней инстанции”, организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, кредитование промышленных и торговых предприятий, осуществление расчетов между ними.

Коммерческие банки создаются на паевых или акционерных началах и могут различаться:

- по способу формирования уставного капитала ( с участием государства, иностранного капитала и др. ),

- по специализации, по территории деятельности, видам совершаемых операций и т.д.

Средства коммерческих банков делятся на:

- собственные ( уставной фонд, резервный фонд и другие фонды, образованные за счет прибыли )

- и привлеченные ( средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д. ).

Специализированные кредитно-финансовые учреждения:

Кроме банков, перемещение денежных средств на рынке осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д.

Но банки как субъекты финансового риска имеют два существенных признака, отличающие их от всех других субъектов.

· Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, вкладные свидетельства, сберегательные сертификаты и пр.), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке, не выпуская собственных долговых обязательств.

· Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами, например при помещении средств клиентов на счета и во вклады, при выпуске депозитных сертификатов и т.п. Этим банки отличаются от различных инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций. Фиксированные по сумме долга обязательства несут в себе наибольший риск для посредников (банков), поскольку должны быть оплачены в полной сумме независимо от рыночной конъюнктуры, в то время как инвестиционная компания (фонд) все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

Небанковские институты специализируются на одном определенном виде деятельности.

4. Центральные Банки :

Общие положения о деятельности ЦБ .

Потребность в центральных банках возникла в связи с развитием товарно-денежлых отношений на рубеже перехода от феодализма к капитализму около трехсот лет назад (один из первых центральных банков — Шведский Риксбанк образован в 1668 г.).

В XX в. понимание значения роли центрального банка для всего хозяйственного оборота страны становится всеобщим и Международная финансовая конференция, состоявшаяся в Брюсселе в 1920 г., записала, что «в странах, где не существует центрального банка, его следует создать».

Центральный банк сочетает в себе черты обычного (коммерческого) банковского учреждения и государственного ведомства, обладая определенными властными функциями в области организации денежно-кредитного обращения. Для центрального банка характерен высокий уровень независимости от прочих государственных структур. Большей частью он подотчетен непосредственно парламенту или образованной парламентом специальной комиссии. Руководителя центрального банка назначает глава государства или парламент. Правительству же, как правило, согласно банковскому законодательству развитых стран Запада предоставляется право подбора кандидатуры на этот высокий пост. Центральный банк обычно создается в форме акционерного общества, наделенного особыми полномочиями. В большинстве случаев его капитал принадлежит государству: но акционерами могут быть коммерческие банки и другие финансовые учреждения.

Степень независимости центральных банков неодинакова — от максимально независимого Немецкого Федерального банка до Банка Франции, находящегося в полной зависимости от правительства. Банки Англии и России занимают в этом ряду промежуточное место. Здесь существенное значение имеет четкое законодательное разграничение государственных финансов и банковской системы, т.е. ограничение возможностей правительства пользоваться средствами центрального банка.

Организация и структура управления центральным банком :

Ø Четкое функционирование центральных банков обеспечивается законодательно закрепленной системой управления этим важнейшим финансово-кредитным механизмом. Центральные банки, в том числе принадлежащие государству, строятся как акционерные общества. В связи с этим построение органов управления центральных банков в общих чертах совпадает с аналогичной структурой иных национальных компаний.

Контрольные и надзорные функции Центрального банка :

В специальной литературе обычно выделяют следующие цели банковского надзора:

1) защита мелких вкладчиков от плохого управления и мошенничества;

2) защита клиентов банка от «системного риска», защита страхового фонда или собственных фондов правительства от потерь в тех странах, которые имеют национальные системы страхования депозитов или осуществляют другие меры по защите банковских вкладчиков;

3) обеспечение доверия вкладчиков и населения к финансово-кредитной системе в целом и к кредитным институтам в отдельности.

В некоторых странах осуществление банковского надзора возложено на центральные банки (например, Великобритания, Италия, Россия); в других принята смешанная система, при которой Центральный банк выполняет обязанности по надзору совместно с другими государственными органами (например, США, ФРГ).

Организация банковского надзора закреплена соответствующими

законами, и надзору придан статус публично-правовой деятельности.

Ряд аналитиков считает, что последнее предпочтительнее закрепления функций по надзору за центральным банком, полагая, что тем самым обеспечивается более высокий уровень независимости надзорного органа. В этом случае объединение усилий Центрального банка и другого государственного органа делает возможным, с одной стороны, использование в контрольной работе высокой квалификации банковских работников и, с другой, придает деятельности по надзору государственно-властный характер.

Контрольная деятельность Центрального банка требует развитой системы статистики, которая обеспечивает надлежащий учет и аналитическую оценку работы самого банка и контролируемых им других банковских учреждений.

Основные функции Центрального банка :

В экономической литературе в течение многих лет функции центрального банка формулируются почти неизменно:

· монополия денежной эмиссии;

· функции банка правительства (в частности, исполнение бюджета и управление государственным долгом);

· банка банков (расчетный центр, кредитор последней инстанции);

· проводник официальной денежно-кредитной и валютной политики;

· орган надзора за банками и финансовыми рынками.

Однако роль, которую играют центральные банки в национальной экономике, значительно шире.

Роль ЦБ в экономике :

Ø Центральные банки осуществляют руководство всей кредитной системой страны, они призваны регулировать кредит и денежное обращение, контролировать и стабилизировать движение обменного курса национальной валюты, сглаживать своим влиянием перепады в уровне деловой активности, цен и занятости, стимулировать рост национальной экономики на здоровой финансовой основе. Центральный банк выступает в качестве агента правительства. В этом случае он консультирует правительство в таких областях, как управление национальным долгом, валютная и кредитно-денежная политика. Кроме того он является представителем правительства в финансовых операциях последнего. Основная функция банка разрабатывать и проводить кредитно-денежную политику. Это самая важная его функция.

Основными инструментами кредитно-денежной политики являются :

· Официальная учетная ставка - относительно редко изменяемая ставка ЦБ, по которой он готов учитывать векселя или предоставлять кредиты другим банкам в качестве кредитора последней инстанции.

· Обязательные резервы - часть ресурсов банков, внесенных по требованию властей на беспроцентный счет в ЦБ.

· Операции на открытом рынке - операции ЦБ по купле-продаже коммерческих и казначейских векселей, государственных облигаций и прочих ценных бумаг, а также краткосрочные операции с ценными бумагами с совершением позднее обратной сделки.

· Моральное воздействие - рекомендации, заявления, собеседования традиционно играют важную роль в денежно-кредитной политике многих развитых стран.

· Разумный банковский надзор - различные методы контроля за функционированием банков с точки зрения обеспечения их безопасности на основе сбора информации, требования соблюдения определенных балансовых коэффициентов.

· Контроль за рынком капиталов - порядок выпуска акций и облигаций, включая стандартные правила-требования, очередность эмиссии, официальный предел внешних заимствований относительно самофинансирования, квоты выпуска облигаций и др.

· Допуск к рынкам - регулирование открытия новых банков, разрешение операций иностранным банковским учреждениям.

· Специальные депозиты - часть прироста депозитов или кредитов КБ, изъятая на беспроцентные счета в ЦБ.

· Количественные ограничения - потолки ставок, прямое ограничение кредитования, периодическое “замораживание” процентных ставок.

· Валютные интервенции - купля-продажа валюты для воздействия на курс и, следовательно, на спрос и предложение денежной единицы.

· Управление госдолгом. Эмиссия гособлигаций нейтрализует ликвидность банков, связывает их средства, и поэтому масштабы госдолга, техника его эмиссии, форма размещения имеют большое значение для контроля за денежным обращением.

· Таргетирование - установление целевых ориентиров роста одного или нескольких показателей денежной массы.

· Регулирование фондовых и фьючерских операций путем установления обязательной маржи.

· Нормы обязательного инвестирования в государственные ценные бумаги для банков и инвестиционных институтов.

Все эти инструменты могут быть эффективными только в условиях тесной увязки с фискальной политикой и законодательством.

ВОПРОС 4

Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке.

Размер полученной банком прибыли или убытков концентрированно отражает в себе результаты всех его активных и пассивных операций.

Прибыль банка является основным показателем результативности его деятельности.

Прямо или косвенно в банковской прибыли заинтересованы все участники экономического процесса. Так, для акционеров (учредителей) прибыль банка представляет собой доход на инвестируемый ими капитал. Для вкладчиков, банковская прибыль выгодна в том плане, что увеличение прибыли создает более надежную и эффективную банковскую систему. Интерес, на первый взгляд косвенный, заемщика в достаточной прибыли банка проявляется в том, что возможность банка предоставлять ссуды зависит от размера и структуры его собственного капитала, основным источником которого является прибыль. Кроме того, прибыль выступает основной, а порой и единственно возможным источником дальнейшего развития коммерческого банка.

В соответствии с действующей нормативной базой прибыль учитывается при расчете собственного капитала банка, норматива достаточности капитала, а также рентабельности. Соответствующий объем прибыли обеспечивает надежность банковской деятельности, отражает конечную эффективность работы, выступает источником для наращивания активных операций банка, выражает степень доверия вкладчиков.

В экономической литературе прибыль банка определяется как разница между его валовым доходом и общей суммой расходов, то есть результат деятельности складывается как сальдо. Результат может иметь либо положительное, либо отрицательное значение.

В самом общем виде объем прибыли зависит от трех основных компонентов:

Ø доходы,

Ø расходы,

Ø налоги.

Прибыльность обеспечивается лишь в том случае, когда доходы превышают расходы.

Выделяют следующие виды банковской прибыли:

Ø экономическая;

Ø налогооблагаемая;

Ø балансовая;

Ø чистая.

Согласно экономической теории экономическая прибыль отличается от "бухгалтерской" прибыли (балансовой) на размер "неявных" издержек (возможных, но упущенных расходов). Другими словами, экономическая прибыль представляет собой определенный излишек общего дохода над экономическими затратами, которые являются совокупностью расходов банка и его нормальной прибыли.

На практике в учете и анализе субъектов хозяйствования экономическая прибыль не используется. Она рассчитывается только по банковской отрасли и входит в совокупность показателей отчета о прибылях и убытках.

По стандартам банковского учета и отчетности конечным финансовым результатом банковской деятельности является прибыль (убыток).

В отчете о прибыли и убытках приводятся данные о доходах и расходах отчетного года, характеризующих доходы, расходы банка и разность между ними - прибыль или убыток за отчетный период.

Отчет о прибыли и убытках раскрывает основные виды доходов и расходов, которые группируются по их характеру. Каждый вид доходов и расходов раскрывается отдельно.

Доходы и расходы по операциям с драгоценными металлами и драгоценными камнями, по операциям с ценными бумагами, по операциям с иностранной валютой и по операциям с производными финансовыми инструментами отражаются как чистый доход.

Отчисления в резервы отражаются как разница между суммой отчислений в резервы и суммой, на которую производилось уменьшение резервов вследствие улучшения качества активов.

Годовой финансовый результат деятельности банка определяется как сумма доходов, уменьшенных на соответствующие им расходы банка.

По итоговой статье отчета о прибыли и убытках показывается прибыль (убыток) отчетного года.

Далее прибыль распределяется по двум направлениям:

- отчисления в фонды банка (уставный, резервный, фонд развития банковского дела и прочие фонды);

- другие цели (дивиденды акционерам по акциям банка).

Отчисления от прибыли в фонды банка как правило производятся периодически по установленным годовым нормативам, либо по результатам года в сумме, утвержденной общим собранием учредителей (пайщиков) банка. Из чистой прибыли также возмещаются ряд потерь и убытков банка.

В банковской практике применяются несколько методов измерения прибыльности.

Первый метод традиционен для любого юридического лица — прибыльность измеряется отношением чистого дохода (либо прибыли минус нестабильный доход) к средней сумме собственного (акционерного) капитала (уставного капитала) за определенный период. Это обобщающий показатель нормы прибыли на капитал.

Второй метод измерения заключается в сопоставлении прибыли с общей суммой активов либо с суммой активов, приносящих доходы. Банки с разной специализацией, местоположением, качеством управления обладают разным соотношением между приносящими и не приносящими доходы активами.

Отношение прибыли к активам банка (общая рентабельность) отражает внутреннюю политику банка, профессионализм его менеджеров, поддерживающих оптимальную структуру активов и пассивов с точки зрения доходов и расходов.

Группа частных показателей (в разрезе типов клиентов, видов операций и др.)отношения прибыли к средней сумме активов либо прибыли к средней сумме работающих активов представляет значительную информационную ценность в оценке результативности производства и реализации отдельных услуг и деятельности банка в целом.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов банка.

Рентабельность активов(до/после выплаты налогов) рассчитывается как отношение прибыли за 12 месяцев (до/после выплаты налогов) к средней величине активов за 12 месяцев, предшествующих отчетной дате.

Рентабельность капитала(до/после выплаты налогов) рассчитывается как отношение прибыли за 12 месяцев (до/после выплаты налогов) к средней величине капитала за 12 месяцев, предшествующих отчетной дате.

Рентабельность банковских услуг(до/после выплаты налогов) рассчитывается как отношение прибыли за 12 месяцев (до/после выплаты налогов) к расходам за 12 месяцев (без учета/с учетом выплаты налогов).

Банковская система России на современном этапе развития

Становление российской банковской системы как важнейшего института рыночной экономики имело особенности, что повлияло на механизм, цели и результаты проводимой денежно-кредитной политики.

Анализ функционирования банковского сектора позволяет сделать вывод о том, что коммерческие банки в России с первых дней существования не ориентировались на обслуживание реального товарного производства, а создавались как инструменты быстрого обогащения и накопления капитала за счет получения сверхприбылей от спекулятивных операций на финансовых рынках.

Неконтролируемая денежная эмиссия, осуществляемая одновременно двенадцатью центральными банками рублевой зоны, спровоцировала жесточайшую подавленную инфляцию. Последовавшая либерализация, перевод подавленной инфляции в открытую вызвали колоссальный скачок цен и изменения основных ценовых пропорций. Необходимость поддержания возросшего платежного оборота определила дальнейшее увеличение денежной массы. В то же время денежная эмиссия, осуществляемая в форме наличных денег и прямого кредитования Центральным банком России привилегированных коммерческих банков при отсутствии должного контроля за движением денежных потоков, лишь частично смягчила нарастающую нехватку денежной массы для обслуживания хозяйственного оборота. Непродуманная политика денежного оборота в условиях либерализации внешнеэкономической деятельности и валютных отношений, высокие процентные ставки повлекли за собой изменение пропорции в системе денежного обращения. Началось вымывание денежных средств из производственной сферы и переток их в сферу финансовых спекуляций. Центральный банк России, эмитируя деньги вслед за ростом спроса на них вследствие быстро увеличивающейся инфляции, не смог предотвратить концентрацию новых денег в сверхприбыльном финансовом секторе. В результате, несмотря на огромные масштабы денежной эмиссии, реальное производство продолжало испытывать нехватку денежных средств, а банки извлекали огромные доходы из-за инфляционного перераспределения капиталов.

Получая дешевые ресурсы, такие, как бюджетные средства, кредиты Центрального банка России, а затем и международные кредиты, российские коммерческие банки направляли их в лучшем случае на финансирование внешнеэкономической деятельности, торговли, предприятий, ориентированных на экспорт сырья. Часть банков, созданных руководителями крупных отраслевых структур и предприятий-гигантов, часто кредитовали заведомо неэффективные проекты и поддерживали убыточные производства в интересах своих ведущих акционеров, рискуя капиталом клиентов. Большинство банков с самого начала ориентировались на возможность получения сверхвысоких доходов от рискованных операций на межбанковском и валютных рынках. При этом нередко использовались средства с текущих счетов клиентов, что ставило под угрозу существование всей платежной системы и замедляло товарно-денежный оборот.

Таким образом, создаваемая в России кредитно-банковская система изначально не была нацелена на выполнение функций, присущих современным банковским системам: создание надежных каналов денежного обращения, обслуживание хозяйственного оборота, трансформацию сбережений в ссудный капитал и перераспределение его между отраслями народного хозяйства, стимулирование накоплений.

Незавершенность формирования правовой базы, противоречивая и непоследовательная политика Центрального банка России, низкий уровень регулирования деятельности кредитных организаций обусловили крайнюю неустойчивость российской банковской системы. Сопровождавшие развитие банковской системы России кризисные процессы были отражением начавшейся глубокой дезинтеграции экономики, и прежде всего распада ее на автономно функционирующие сферы: спекулятивно-финансовую и производственную. По сути, российская кредитно-банковская система работала как антипод нормальной банковской системы, создавая для себя новые, высокодоходные и надежные финансовые инструменты, все более замыкая движение денежных потоков внутри себя, обескровливая реальный сектор.

Воздействие государства на экономику методами денежно-кредитной политики предполагает тесную взаимосвязь денежной сферы и сферы, производящей товары и услуги. И проводником здесь выступает кредитно-банковская система как основа инфраструктуры рыночной экономики.

Деформированная российская банковская система, оторванная от производственного сектора, не только не обеспечила каналов денежного регулирования экономики, но и сама рухнула вследствие проводимой макроэкономической политики, приоритеты которой во многом были обусловлены необходимостью обеспечения сверхприбылей в финансовом секторе.

Таким образом, можно сделать вывод о том, что роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы.

Создание устойчивой современной банковской системы в переходной экономике — непременное условие проведения эффективной денежно-кредитной политики.

Банковская система России была создана с принятием 2 декабря 1990 года двух законов Российской Федерации: "О Центральном банке РСФСР (Банке России)" и "О банках и банковской деятельности в РСФСР".

Действующее законодательство Российской Федерации отразило перемены, происходящие в банковской системе в последние годы, и закрепило ее двухуровневый характер.

Первый уровень - Центральный банк Российской Федерации, второй - коммерческие банки и другие кредитные учреждения. Среди всего многообразия кредитных учреждений второй группы следует отметить так называемые специальные банки, к которым относятся инвестиционные банки, проводящие операции по выпуску и размещению корпоративных ценных бумаг; ипотечные банки, кредитующие под залог недвижимости; муниципальные банки, обеспечивающие исполнение местных бюджетов, и др. Функционируют также союзы, ассоциации и другие объединения банков.

Статья 2 Федерального закона "О банках и банковской деятельности" предусматривает следующий состав банковской системы России:

Ø Центральный банк Российской Федерации (Банк России);

Ø кредитные организации;

Ø филиалы и представительства иностранных банков.

Банковская система России продолжает развиваться. Федеральный закон "О внесении изменений и дополнений в Закон РСФСР "О банках и банковской деятельности в РСФСР" от 3 февраля 1996 года предусматривает иной состав банковской системы России:

Ø ЦБ РФ;

Ø Сбербанк, Внешэкономбанк;

Ø Коммерческие банки;

Ø Филиалы и представительства иностранных банков.

Сбербанк и Внешэкономбанк можно выделить среди других коммерческих банков, т.к. в этих банках контрольный пакет акций принадлежит ЦБ РФ.

Таким образом, эти банки являются, по сути, государственными банками, что увеличивает их надежность.

Для совершенствования российской банковской системы требуют своего решения следующие проблемы:

реструктуризация всей банковской системы страны с целью увеличения банковского капитала, повышения качественной базы обслуживания клиентов;

рекапитализация банков и принципиальный поворот в из взаимоотношениях со сферой материального производства, что создаст прочную экономическую среду для развития банковского бизнеса на здоровой основе;

повышение внимания банков к ограничению рыночных рисков;

восстановление доверия к банковской системе всех слоев населения России.

Реализация этих и других мер позволит восстановить деятельность банковской системы и создать условия для активизации ее работы с реальным сектором экономики, повысить ответственность руководителей и собственников банков за результаты своей деятельности по управлению банком.

ВОПРОС 5

Денежно-кредитная политика: цели и инструменты. Особенности денежно-кредитной политики России в современных условиях

Денежно-кредитная политика (иногда ее называют монетарной или просто денежной) — это комплекс мер, используемых финансовыми властями страны для достижения преследуемых ими целей и воздействующих на количество денег, находящихся в обращении.

Денежно-кредитная политика - важная форма участия государства в регулировании рыночного процесса. Роль государства в регулировании денежного рынка довольно велика. Изначально она представлена тем, что именно государство выпускает деньги в обращении. Оно берет на себя ответственность за управление денежным процессом, исходя из поставленных целей экономической политики. Следовательно, содержание денежно-кредитной политики государства определяется изначальной постановкой стратегии экономической политики.

Денежно-кредитная политика в промышленно развитых странах рассматривается как инструмент «тонкой настройки» экономической конъюнктуры, как оперативное и гибкое дополнение бюджетной политики. Сложившаяся мировая практика показывает, что через денежно-кредитную политику государство воздействует на денежную массу и процентные ставки, а они, в свою очередь – на потребительский и инвестиционный спрос.

Денежно–кредитная политика базируется на принципах монетаризма и имеет ряд преимуществ перед фискальной политикой. Прежде всего она обладает быстротой и гибкостью, а поскольку проводится Центральным банком, а не парламентом страны, то в значительной мере изолирована от политического лоббизма.

Отрицательные моменты денежно-кредитной политики заключаются в том, что она оказывает лишь косвенное влияние на коммерческие банки с целью регулирования динамики предложения денег и, соответственно, не может напрямую заставить их сократить или расширить кредиты

Различают «узкую» и «широкую» денежно-кредитную политику.

Под «узкой» политикой имеют в виду достижение оптимального валютного курса с помощью инвестиций на валютном рынке, учетной политики и других инструментов, влияющих на краткосрочные процентные ставки.

«Широкая» политика направлена на борьбу с инфляцией через воздействие на денежную массу в обращении. С помощью прямых и косвенных методов кредитного контроля регулируется ликвидность банковской системы и долгосрочные процентные ставки

Применительно к России, переживающей глубокий кризис переходного периода, который характеризовался устойчивой стагфляцией, задача денежно-кредитной политики состоит в таком управлении денежной массой, которое способствовало бы финансовой стабилизации, постепенному снижению инфляции и в то же время сдерживало спад производства.

Главной задачей денежно-кредитной политики является достижение поставленных экономической политикой государства макроэкономических целей: обеспечение устойчивого роста объема производства, необходимой стабильности цен и эффективной занятости населения. Указанные макроэкономические цели достигаются в тесном единстве средств денежно-кредитной политики со средствами, формирующими необходимые пропорции распределения созданного ВНП, соответствующий государственный бюджет, уровень занятости и оплаты труда, внешнеэкономические приоритеты.

Цели денежно-кредитной политики можно сгруппировать следующим образом:

Конечные цели:

· экономический рост;

· полная занятость;

· стабильность цен;

· устойчивый платежный баланс.

Промежуточные целевые ориентиры:

· денежная масса;

· ставка процента;

· обменный курс.

Конечные цели реализуются кредитно-денежной политикой как одним из направлений экономической политики в целом, наряду с фискальной, валютной, внешнеторговой, структурной и другими видами политики. Промежуточные цели непосредственно относятся к деятельности Центрального банка и осуществляются в рыночной экономике в основном с помощью косвенных инструментов.

Осуществляя денежно-кредитную политику, Центральный банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом.

С помощью денежно-кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны.

Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты в отношении количественных и качественных параметров деятельности банков

Инструменты денежно-кредитной политики

Выше нами были изложены цели денежно-кредитного регулирования. Рассмотрим теперь основные инструменты, с помощью которых Центральный банк проводит свою политику по отношению к коммерческим банкам. Большинство из них имеет косвенный характер воздействия. Однако некоторые операции кредитного центра могут осуществляться прямым образом.

Структура мер денежно-кредитной политики:

1. Учетная (дисконтная) политика.

Данный вид операций относится к давно используемым методам регулирования. Центральный банк выступает в роли кредитора по отношению к деловым банкам. Средства предоставляются при условии переучета векселей банков и под залог их ценных бумаг. Такие полученные в центральном кредитном звене средства называются редисконтными или ломбардными кредитами. Центральный банк имеет право манипулировать ставкой процента, под который он выдает банкам кредиты. Возможность установлений «цены» кредита выступает как метод влияния на кредитную систему.

Определяемый Центральным банком уровень «цены» кредита получил в экономической науке и практике обозначение официальной «учетной ставки» (которую также называют дисконтной или ломбардной).

Взятые в Центральном банке кредиты предоставляются банками другим субъектам экономики, но уже по более высокому проценту. Естественно, что процентная политика деловых баков отражает те изменения, которые осуществляет Центральный банк в ходе своей политики. С помощью ставки процента Центральный банк тем самым оказывает косвенное воздействие на соотношение спроса и предложения на рынке капиталов. Рост процентной ставки, т.е. «удорожание» кредита, ограничивает размер спроса на заемные ресурсы и сокращает намерения фирм к увеличению инвестиций. Снижение же ставки «удешевляет» кредит, в результате чего у частного сектора (домашних хозяйств, фирм) возрастает стремление к инвестициям. Этот стимул реализуется в форме покупки акций, производственного оборудования или строительства новых производственных корпусов. Такова схема данного механизма.

Важное значение имеет манипулирование ставкой процента, которое усиливает эффект от применения других регулирующих мер Центрального банка, а именно операций на открытом рынке и установление норм обязательных резервов.

2. Политика обязательных резервов.

В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или иных высоко ликвидных формах, определяемых Центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции:

Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов.

Во-вторых, минимальные резервы являются инструментом, используемым Центральным банком для регулирования объема денежной массы в стране.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положении по сравнению с коммерческими банками, располагающими большими ресурсами.

В последние полтора-два десятилетия произошло уменьшение роли указанного метода кредитно-денежного регулирования. Об этом говорит тот факт, что повсеместно (в западных странах) происходит снижение нормы обязательных резервов и даже отмена ее по некоторым видам депозитов.

3. Операции на открытом рынке.

Постепенно два вышеописанных метода денежно-кредитного регулирования (рефинансирование и обязательное резервирование) утратили свое первостепенное по важности значение, и главным инструментом денежно-кредитной политики стали интервенции Центрального банка, получившие название операций на открытом рынке.

Прибегая к данному виду регулирования, Центральный банк осуществляет куплю и продажу ценных бумаг на открытом рынке (например, на бирже). За счет их продажи банк, по сути, изымает избыточные балансовые резервы коммерческих банков. В макроэкономическом плане это означает изъятие из оборота определенной массы денежных средств. Покупка Центральным банком ценных бумаг способствует образованию у коммерческих банков дополнительных балансовых резервов. Денежная масса в обращении возрастает. В итоге расширяются возможности для кредитных операций деловых банков.

Данные меры делают Центральный банк активным участником денежного и кредитного рынков. В процессе же проведения учетной политики позиция Центрального банка остается в известном смысле пассивной. К тому же операции на открытом рынке вполне согласуются с рыночными правилами. Выступая на рынке ценных бумаг, Центральный банк реализует роль такого же контрагента, как и другие его участники. Поэтому данный метод регулирования принято считать идеальным кредитным инструментом.

Некоторые административные методы регулирования денежно-кредитной сферы.

Наряду с экономическими методами, посредством которых Центральный банк регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы воздействия.

К ним относится, например, использование количественных кредитных ограничений.

Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков.

Нужно отметить, что добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений стал использоваться не так активно, как раньше, а в некоторых странах вообще отменен.

Основные типы денежно-кредитной политики (политика дешевых и дорогих денег)

К основным типам денежно-кредитной политики можно отнести политику дорогих денег (рестрикционная) и политику дешевых денег (экспансионная).

Пусть экономика столкнулась с безработицей и со снижением цен. Следовательно, необходимо увеличить предложение денег. Для достижения данной цели применяют политику дешевых денег, которая заключается в следующих мерах:

Во-первых, Центральный банк должен совершить покупку ценных бумаг на открытом рынке у населения и у коммерческих банков.

Во-вторых, необходимо провести понижение учетной ставки.

В-третьих, нужно провести понижение по резервным отчислениям.

В результате проведенных мер увеличатся избыточные резервы системы коммерческих банков. Так как избыточные резервы являются основой увеличения денежного предложения коммерческими банками путем кредитования, то можно ожидать, что предложение денег в стране возрастет.

Увеличение денежного предложения понизит процентную ставку, вызывая рост инвестиций и увеличение равновесного чистого национального продукта. Из вышесказанного можно заключить, что в задачу данной политики входит сделать кредит дешевым и легкодоступным с тем, чтобы увеличить объем совокупных расходов и занятость.

В ситуации, когда экономика сталкивается с излишними расходами, что порождает инфляционные процессы, Центральный банк должен пытаться понизить общие расходы путем ограничения или сокращения предложения денег. Чтобы решить эту проблему, необходимо понизить резервы коммерческих банков. Это осуществляется следующим образом. Центральный банк должен продавать государственные облигации на открытом рынке для того, чтобы урезать резервы коммерческих банков. Затем необходимо увеличить резервную норму, что автоматически освобождает коммерческие банки от избыточных резервов. Третья мера заключается в поднятии учетной ставки для снижения интереса коммерческих банков к увеличению своих резервов посредством заимствования у Центрального банка. Приведенную выше систему мер называют политикой дорогих денег. Цель политики заключается в ограничении предложения денег, т.е. снижение доступности кредита и увеличении его издержек для того, чтобы понизить расходы и сдержать инфляционное давление.

Необходимо отметить сильные и слабые стороны использования методов денежно-кредитного регулирования при оказании воздействия на экономику страны в целом. В пользу монетарной политики можно привести следующие доводы. Во-первых, быстрота и гибкость по сравнению с фискальной политикой. Иначе дело обстоит с денежно-кредитной политикой. Центральный банк и другие органы, регулирующие кредитно-денежную сферу, могут ежедневно принимать решения о покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и процентную ставку. Второй немаловажный аспект связан с тем, что в развитых странах данная политика изолирована от политического давления, кроме того, она по своей приро