Регулирование межбюджетных денежных потоков трансфертами, дотациями, субвенциями.

Тема 4. Бюджетные классификации и бюджетное регулирование.

Бюджетная классификация.

Составляющие бюджета.

Регулирование межбюджетных денежных потоков трансфертами, дотациями, субвенциями.

Регулирование межбюджетных денежных потоков трансфертами, дотациями, субвенциями.

Бюджетное регулирование – ежемесячные перераспределения общегосударственных централизованных финансов между различными звеньями бюджетной системы, с целью сбалансировать бюджеты на уровне необходимой для ликвидации активного дефицита, для исполнения местными органами их функций.

Бюджетное регулирование осуществляется вышестоящими органами. Перераспределение доходов в процессе бюджетного регулирования проводят с учетом социального, демографического, природного, экологического, экономического состояния соответствующей административной территории, с целью преодоления неравенства между бюджетами разных уровней.

Дотация – (dotatio – от лат. “дар”) это полная сумма денежных средств, которая выделяется на безвозвратной основе с бюджета высшего уровня в бюджет низшего уровня.

Субвенция – сумма денежных средств, которая выделяется из бюджета высшего уровня в бюджет низшего и имеет целевое назначение как правило для осуществления финансовых мероприятий на совместной основе. В случае нарушения целевого использования этих средств – подлежит возврату.

Субсидия (subsidium – от лат. “помощь”, “поддержка”) – сумма средств, которая выделяется с бюджета высшего уровня в низший, подлежит возврату в случае нарушения целевого использования.

Отличие субвенции от субсидии состоит в том, что субвенция предусматривает выделение средств в бюджет низшего уровня на ряду с суммой субвенции, кроме того субвенция осуществляет совместное финансирование вышестоящего в нижестоящий. А субсидия предполагает финансирование нехватки средств местного бюджета вышестоящим бюджетом.

Изъятие средств из бюджета – явление, обратной дотации, то есть передача средств бюджетного излишка из бюджетов низшего уровня в бюджет высшего уровня.

Бюджетные ссуды – предоставление средств из бюджетов высшего уровня в бюджеты низшего уровня на покрытие временного кассового разрыва (несоответствие во времени финансирования расходов и поступления доходов). Бюджетные ссуды имеют такие признаки:

- беспроцентный характер;

- погашение ссуд до окончания бюджетного года.

Ссуды выдаются органами власти управления только непосредственно подчиненным им органам.

Взаимные расчеты – передача средств из одного бюджета в другой в связи с перераспределением между ними доходов расходов после утверждения бюджетов. При таком перераспределении возникает излишек средств в одном бюджете и недостаток (в таком же размере) в другом.

По характеру взаимоотношений между бюджетами: они могут быть договорными обязательными. По направлениям проведения взаимные расчеты распределяют на вертикальные и горизонтальные. В Украине существуют только вертикальные взаиморасчеты. Субсидирование и бюджетные ссуды осуществляются на договорной основе, изъятие средств и взаимные расчеты – в обязательном порядке.

Межбюджетные трансферты.

Украина согласно с Конституцией является Унитарным государством, но так исторически сложилось, что уровень экономического развития областей различен. Для постоянного социального обеспечения необходимо использовать механизм перераспределения между доходами и затратами областей через Государственный бюджет. Такая же ситуация существует и в середине самих областей между её отдельными городами и районами.

В Бюджетном кодексе Украины предусмотрен социальный механизм межбюджетных трансфертов, которые, в свою очередь, базируются на финансовых нормативах бюджетного обеспечения и соответствующих корригирующих коэффициентах.

Финансовый норматив бюджетного обеспечения используется для разделения общего объема финансовых ресурсов, которые направляются на реализацию бюджетных программ, на количество жителей потребителей социальных услуг.

Общий объем финансовых ресурсов, который направляется на выполнение бюджетных программ местными бюджетами, распределяется между видами расходов соответственно до приоритетов бюджетной политики государства.

При расчете финансового норматива бюджетного обеспечения может предусматриваться определенный объем не распределенных затрат, который объединяет затраты на те предназначения, установление нормативов на которые не является целесообразным.

Корригирующие коэффициенты финансовых нормативов бюджетного обеспечения. Финансовые нормативы бюджетного обеспечения для местных бюджетов корригируются коэффициентами, которые учитывают отклонения в стоимости предоставления социальных услуг в зависимости от:

- количества населения и потребителей социальных услуг;

- социально-экономических, демографических, климатических, экологических и других особенностей (с момента их определения) административно- территориальных единиц.

Корригирующие коэффициенты утверждаются Кабинетом Министров Украины.

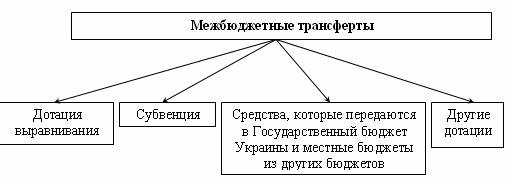

Виды межбюджетных трансфертов предусмотрены ст. 96 Бюджетного кодекса.

Рис. 8 Схема межбюджетных трансфертов.

Рассмотрим отдельные межбюджетные трансферты.