Теорія Лаффера та його погляди на оподаткування.

Згідно теорії Лаффера, підвищення податків до певного рівня сприяє зростанню доході бюджету, оскільки воно не підриває стимулів до економічної діяльності та інвестиційної активності (тобто Він показав залежність між максимальними ставками оподаткування і податковими надходженнями в бюджет). За цією межею розпочинається так звана заборонена зона шкали оподаткування. Податкові ставки, що належать до цієї зони, не стимулюють підприємців до збільшення нагромаджень, інвестицій і обсягів виробництва. Отже, звужується податкова база і зменшуються податкові надходження до державного бюджету.Вплив зниження податків на економічні процеси Лаффер вбачав: а) у зростанні податкової бази внаслідок збільшення кількості праці і капіталу, що пропонуються на ринок і розширюють обсяг виробництва; б) у переведенні праці та капіталу, що вже використовуються ринком, з низько оподатковуваних у порівняно високо оподатковувані сфери, що поліпшить розподіл капіталу за сферами економіки і сприятиме підвищенню її ефективності; в) у зменшенні випадків ухилення від податків.Важливо встановити межу податкового рівня, перевищення якої мало ю негативні наслідки для економіки та державного бюджету. Економісти вважають, що точно визначити її досить важко, але можна виділити явища, які свідчать про досягнення критичної точки оподаткування: 1) падіння або непропорційно повільне зростання надходжень до державного бюджету при підвищенні податкових ставок; 2) зниження темпів економічного зростання і особливо погіршення становища з інвестиціями, реальними доходами населення; 3) зростання тіньового сектору економіки, масове ухилення від податків.

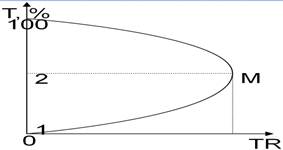

Основна ідея полягає в тому, що із зростанням податкової ставки від 0 до 100%, податкові надходження поступово зростають до свого максимального рівня, а потім знову зменшуються до нуля. На погляд Лаффера, податкові надходження до бюджету знижуються після точки «максимум», адже більш високі податкові ставки стримують економічну активність, гальмують науково-технічний прогрес, а доходи в бюджет скорочуються. Професор Лаффер спробував теоретично довести, що при ставці податку більше 50% різко знижується ділова активність фірм і населення в цілому. Необхідно знайти такий рівень податкової ставки, за якої бюджет буде найбільшим. Світовий досвід свідчить, що найбільший ефект дає податкова ставка на рівні 30-35%.

Т – ставка податку, ТR – податкові надходження, M = max TR, 1 та 2 – відповідно нормальна і заборонена зони шкали.

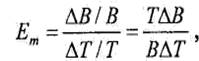

Зв'язок між нормою оподаткування та податковими надходженнями залежить від податкової бази, тобто об'єкта оподаткування. Тому Лаффер досліджував цей зв'язок за допомогою показника еластичності податкової бази, який вимірюється як відношення процентної зміни величини об'єкта оподаткування до процентної зміни норми оподаткування, тобто податкових ставок, що застосовуються щодо даного об'єкта (бази) податку:

Зв'язок між нормою оподаткування та податковими надходженнями залежить від податкової бази, тобто об'єкта оподаткування. Тому Лаффер досліджував цей зв'язок за допомогою показника еластичності податкової бази, який вимірюється як відношення процентної зміни величини об'єкта оподаткування до процентної зміни норми оподаткування, тобто податкових ставок, що застосовуються щодо даного об'єкта (бази) податку:  де Еm — еластичність податкової бази; В — вартісний вимір податкової бази (об'єкта оподаткування); Т— норма оподаткування; В— приріст або процент збільшення податкової бази; Т — приріст або процент збільшення норми оподаткування.

де Еm — еластичність податкової бази; В — вартісний вимір податкової бази (об'єкта оподаткування); Т— норма оподаткування; В— приріст або процент збільшення податкової бази; Т — приріст або процент збільшення норми оподаткування.

6.