Балансовий рахунок 28 - залишки засобів за об’єктами аналітичного обліку

І Н С Т Р У К Ц І Й Н А К А Р Т А

ЛАБОРАТОРНА РОБОТА № 2

Тема :Внести залишки по рахункам бухгалтерського обліку 10, 13, 28 з аналітикою до програми «1С: Підприємство»

Мета: Отримати практичні навички роботи по внесенню залишків по рахункам 10, 13, 28з аналітикою до програми 1С: Підприємство.

Матеріально – технічне обладнання та посібники:

Комп’ютер IBM PC, 1С: Підприємство.

Л.О.Терещенко „Інформаційні системи і технології в обліку”

Вхідний контроль:

1.Охарактеризуйте порядок формування вхідної, нормативно-довідкової та вихідної інформації.

Завдання:

1.Встановити дату вводу залишків.

2.Внести залишки коштів з аналітикою на балансові рахунки активу балансу станом на 01.03.2013р.

| Код балансового рахунка (субрахунка) | Назва балансового рахунка (субрахунка) | Актив | Пасив |

| Основні засоби | 4 905 854,09 | ||

| Будинки та споруди | 4 724 165,00 | ||

| Машини та обладнання | 24 422,43 | ||

| Транспортні засоби | 156 510,00 | ||

| Інші основні засоби | 756,66 | ||

| Знос необоротних активів | 2 467 186,34 | ||

| Знос основних засобів | 2 467 186,34 | ||

| Товари | 30 248,65 | ||

| Товари на складі | 16 026,06 | ||

| Товари в торгівлі | 21 354,00 | ||

| Торгова націнка | 7 131,41 | ||

| Каса | 1 063,84 | ||

| Каса в національній валюті | 1 063,84 | ||

| Рахунки в банках | 51 698,36 | ||

| Поточні рахунки в національній валюті | 51 698,36 | ||

| Розрахунки з покупцями | 37 249,32 | ||

| Розрахунки з вітчизняними покупцями | 37 249,32 | ||

| Статутний капітал | 7 313 856,54 | ||

| Нерозподілені прибутки (непокриті збитки) | 94 699,95 | ||

| Нерозподілений прибуток | 98 147,23 | ||

| Прибуток, використаний у звітному періоді | 3 447,28 | ||

| Розрахунки з постачальниками | 66 613,80 | ||

| Розрахунки з вітчизняними постачальниками | 66 613,00 | ||

| Розрахунки за податками | 19 792,18 | ||

| Розрахунки за податками | 19 940,42 | ||

| Місцеві податки | 1,90 | ||

| ПДВ | 18 814,94 | ||

| Податок на прибуток | 1 127,38 | ||

| Податковий кредит | 148,24 | ||

| Неодержані податкові накладні | 148,24 | ||

| Розрахунки за різними операціями | 1 132,03 | ||

| Розрахунки з іншими кредиторами | 1 132,03 | ||

| Розрахунки з іншими кредиторами | 1 132,03 | ||

| БАЛАНС | 9 963 280,84 | 9 963 280,84 |

Балансові рахунки 10 та 13 - залишки засобів за об’єктами аналітичного обліку

| Код субрахунка | Назва субконто | Місцезнаходження | Первісна балансова вартість | Сума нарахованого зносу |

| Адміністративний корпус | офіс адмін. | 2 548 500,00 | 1 542 230,00 | |

| Будівля крамниці | крамниця | 2 175 665,00 | 856 140,00 | |

| Всього по субрахунку 103 | 4 724 165,00 | 2 398 370,00 | ||

| ЕККА Samsung 250 | крамниця | 1 841,67 | 578,18 | |

| Комп’ютер Cyrix-233/32Mb | офіс адмін. | 2 812,00 | 1 790,72 | |

| Комп’ютер Pentium 133DTK | Склад № 1 | 2 706,76 | 1 610,63 | |

| Комп’ютер Pentium 160/ОЗУ | крамниця | 1 912,00 | 1 168,91 | |

| Комп’ютер Pentium Celeron | бухгалтерія | 3 750,00 | 2 283,08 | |

| Копіювальний апарат Canon | бухгалтерія | 3 000,00 | 1 826,47 | |

| Модем IDC 2814 BXL | офіс адмін. | 960,00 | 563,87 | |

| Монітор Daewoo CMC-150 | бухгалтерія | 1 560,00 | 910,64 | |

| Монітор Multiscan C 4082 L | крамниця | 900,00 | 618,68 | |

| Монітор Samsung Master 510b | офіс адмін. | 1 620,00 | 911,49 | |

| Принтер Epson Stylus Col | офіс адмін. | 960,00 | 668,06 | |

| Сканер Genius Color Page | офіс адмін. | 1 020,00 | 565,16 | |

| Факс Panasonic KX-FT-31 | бухгалтерія | 1 380,00 | 895,61 | |

| Всього по субрахунку 104 | 24 422,43 | 14 391,50 | ||

| Автомобіль Шкода | офіс адмін. | 71 350,00 | 25 460,28 | |

| Автомобіль Таврія | бухгалтерія | 23 250,00 | 15 245,30 | |

| Вантажний автомобіль | крамниця | 61 910,00 | 13 452,15 | |

| Всього по субрахунку 105 | 156 510,00 | 54 157,73 | ||

| Візок гідравлічний ТК-200 | Склад №1 | 500,00 | 113,06 | |

| Детектор Спектр-Експрес | крамниця | 256,66 | 154,05 | |

| Всього по субрахунку 109 | 756,66 | 267,11 | ||

| Всього по рахунку 10 | 4 905 854,09 | 2 467 186,34 |

Балансовий рахунок 28 - залишки засобів за об’єктами аналітичного обліку

| Назва товару | Марка товару | Ціна постачальника | Ціна роздрібна (гуртова) | Кількість на складі №1 | Кількість у крамниці |

| Витяжка | A NF51 SLIX | 270,54 | 406,00 | ||

| Витяжка | A NF51 SLIB | 190,38 | 286,00 | ||

| Витяжка | A N3 50 INOX | 310,62 | 466,00 | ||

| Плита газова | A540 EB INOX | 1 302,66 | 1 954,00 | ||

| Плита газова | A540 G6 INOX | 1 267,53 | 1 900,00 | - | |

| Пральна машина | А400 INOX | 1 027,05 | 1 540,00 | ||

| Телевізор | Sams CS-21H4R | 958,25 | 1 432,00 | - | |

| Телевізор | Sharp 21D2-G | 898,22 | 1 350,00 | - | |

| Холодильник | FDP 24 AX-2 | 1 245,49 | 1 870,00 | ||

| Чайник електричний | Tefal 78708 | 124,06 | 190,00 | - |

Методичні вказівки:

Увести залишки допоможе обробка «ВВОД НАЧАЛЬНИХ ОСТАТКОВ», запустити яку можна через меню «ПРЕДПРИЯТИЕ» - «ВВОД НАЧАЛЬНИХ ОСТАТКОВ». На рис. 1.2 показано екранну форму цієї обробки. Вона дозволяє вводити початкові залишки в єдиному вікні та побудована у вигляді оборотно-сальдової відомості.

Ця обробка складається з двох закладок — «ОСНОВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ» і «ЗАБАЛАНСОВЫЕ СЧЕТА», причому обидві ці закладки не активні. Це пов'язане з тим, що залишки вводять на певну дату, тому перш ніж розпочати введення інформації, потрібно задати дату введення залишків.

Рис.2.1.Меню «ВВОД НАЧАЛЬНИХ ОСТАТКОВ».

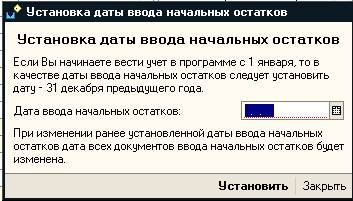

Для того щоб увести дату введення початкових залишків, праворуч у вікні довідки натисніть на напис «УСТАНОВИТЬ ДАТУ ВВОДА НАЧАЛЬНЫХ ОСТАТКОВ». Після цього у віконці (рис.2.2), що відкрилося, зазначте дату, на яку ви вводитимете залишки. Слід пам’ятати, що залишки вводяться на останній день місяця, який передує введенню системи в експлуатацію (наприклад, якщо ІС починає експлуатуватися з першого жовтня 2012 р., то залишки потрібно вводити на 30 вересня 2012 р.).

Рис.2.2 Меню «УСТАНОВКА ДАТЫ ВВОДА НАЧАЛЬНЫХ ОСТАТКОВ».

Після цього можна розпочати введення залишків. Але спочатку кілька слів про кнопки на панелі управління закладкою:

- кнопка «ВВЕСТИ ОСТАТКИ ПО СЧЁТУ» відкриває журнал документів для введення початкових залишків;

- кнопка «ОТКРЫТЬ СПИСОК ДОКУМЕНТОВ» (F2) відкриває список документів, якими було введено залишки на вибраному рахунку;

- кнопка «ОБНОВИТЬ» оперативно оновлює інформацію, що виводиться у формі введення залишків.

Основні принципи роботи:

- у списку рахунків вибираємо рахунок, на якому потрібно ввести початкові залишки (можна вибрати не лише субрахунок, а й рахунок у цілому), і натискуємо на кнопку «ВВЕСТИ ОСТАТКИ ПО СЧЁТУ»;

- у результаті відкриється журнал «ВВОД НАЧАЛЬНИХ ОСТАТКОВ», розділ обліку, в якому вносяться залишки, визначається автоматично за вказаним раніше рахунком;

- у журналі натискуємо на кнопку «ДОБАВИТЬ» і заповнюємо документ «ВВОД НАЧАЛЬНИХ ОСТАТКОВ», що відкрився.

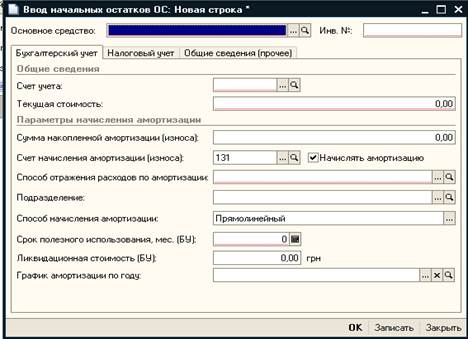

1.Для введення залишків щодо основних засобів потрібно вибрати відповідний рахунок обліку і створити новий документ «ВВОД НАЧАЛЬНИХ ОСТАТКОВ» де натискуємо кнопку «ДОБАВИТЬ» і перед користувачем з'явиться вікно, як на рис.1.3.

Рис.1.3. Вікно «ВВОД НАЧАЛЬНИХ ОСТАТКОВ» для введення

залишків по основним засобам

У першому полі необхідно вказати основний засіб з однойменного довідника. Довідкова інформація про об’єкти основних засобів НМА у програмі зберігається в довідниках та відповідних їм регістрах. Так, загальна інформація про об’єкти основних засобів зберігається в довіднику «ОСНОВНЫЕ СРЕДСТВА» (меню «ОС»). У цьому довіднику в групі «ОСНОВНЫЕ СРЕДСТВА» для спрощення зберігання інформації щодо об’єктів основних засобів можна створити декілька підгруп («АВТОТРАНСПОРТ», «ЗДАНИЯ», тощо).

Створимо групу «ЗДАНИЯ», а в ній елемент «АДМИНИСТРАТИВНОЕ ЗДАНИЕ». Для цього скористаємося клавішею «Insert» або кнопкою «ДОБАВИТЬ». Створений елемент виберемо у графі «ОСНОВНОЕ СРЕДСТВО». Після того як усю необхідну інформацію зазначено, збережемо введені дані, натиснувши на кнопку «ОК». У результаті табличну форму документа «ВВОД НАЧАЛЬНИХ ОСТАТКОВ» буде автоматично заповнено відомостями з довідника. Після проведення документ сформує проводки по дебету рахунка обліку основних засобів на суму, зазначену в полі «ТЕКУЩАЯ СТОИМОСТЬ», у кореспонденції з рахунком 00, а також проводку по кредиту субрахунку 131 на суму накопиченої амортизації. Саме ці дані знайдуть своє відображення і в податковому обліку.

2.Введення залишків ТМЦ необхідно розпочати у журналі документів «ВВОД НАЧАЛЬНИХ ОСТАТКОВ» з вибраним розділом обліку «ЗАПАСЫ ПО СЕБЕСТОИМОСТИ». Натисніть на кнопку «ДОБАВИТЬ» і розпочніть введення інформації. У графі «СЧЁТ УЧЁТА» необхідно вказати рахунок, по якому будуть вводитися залишки. Натисніть на кнопку з трьома крапками, і перед вами відкриється План рахунків бухгалтерського обліку з доступним лише другим класом рахунків. Виберіть субрахунок 281. Наступна графа в документі – «НОМЕНКЛАТУРА». При натисненні на кнопку вибору перед вами відкриється вікно однойменного довідника (рис.1.4)

Рис.1.4. Вікно довідника «НОМЕНКЛАТУРА».

Довідник «НОМЕНКЛАТУРА» призначено для ведення списку номенклатурних позицій запасів, послуг та не введених в експлуатацію необоротних активів. У порожній інформаційній базі цей довідник заповнений деякими групами («МАТЕРИАЛЫ», «ОБОРУДОВАНИЕ К УСТАНОВКЕ», «ПОЛУФАБРИКАТЫ», «ПРОДУКЦИЯ» і «ТОВАРЫ»). Створений перелік груп можна доповнити.

Якщо нам потрібно оприбуткувати товар, заходимо до відповідної групи та кнопкою «Insert» додаємо туди новий елемент (рис.1.5)

Рис.1.5. Вікно властивостей елемента «НОМЕНКЛАТУРИ».

У вікні властивостей елемента номенклатури, крім полів для внесення назви ТМЦ, наявна й низка вкладок – «ОСНОВНЫЕ», «ЦЕНЫ», причому вкладка «ЕДИНИЦЫ ИЗМЕРЕНИЯ» поки що не активна і стане доступною для заповнення лише після запису елементів «СЧЕТА УЧЁТА» і «СПЕЦИФИКАЦИИ». Елементи довідника «НОМЕНКЛАТУРА» мають два найменування : повне і скорочене. Скорочене найменування потрібно ввести обов’язково. Повне найменування, якщо його не ввести, буде автоматично скопійоване зі скороченого. На закладці «ОСНОВНЫЕ» можна вказати ознаку того, чим є створюваний елемент: чи то це послуга (прапорець навпроти поля «УСЛУГА»), чи то бланк суворого обліку (прапорець навпроти поля «БЛАНК СТРОГОГО УЧЁТА»

Кожна позиція номенклатури характеризується базовою одиницею виміру, що вибирається з довідника «КЛАССИФИКАТОР ЕДИНИЦ ИЗМЕРЕНИЯ». На початковому етапі роботи в довіднику наведено лише такі одиниці виміру, як «кг» і «шт.». Для додавання нових одиниць виміру можна скористатися класифікатором, натиснувши на кнопку «ПОДБОР ИЗ КЛАССИФИКАТОРА» (рис.1.6.)

Рис.1.6. Вікно довідника «КЛАССИФИКАТОР ЕДИНИЦ ИЗМЕРЕНИЯ».

Після того як інформацію про залишки було введено, проведіть документ. У результаті буде сформовано проводку Дт 281 –Кт 00.Закривши документи і повернувшись до обробки «ВВОД НАЧАЛЬНИХ ОСТАТКОВ», ви зможете побачити, що на рахунку 281 відображено сальдо на початок періоду відповідно до суми, зазначеної у щойно створеному документі.

Вихідний контроль:

Індивідуальний контроль результатів на екрані монітора та перевірка звітів.

Після виконання роботи студент повинен:

| Знати: методику внесення залишків балансових рахунків в програмі 1С: Підприємство Вміти: вносити залишки по рахункам активу балансу в програмі 1С: Підприємство |

Висновки: ____________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________

| Арк | ||||||

| Єфімова І.А. | ||||||

| Змін | Арк.. | Прізвище | Підпис | Дата |