Сущность и особенности коммерческого кредитования

Лекция 8. Коммерческое кредитование и небанковские формы финансирования деятельности организаций

Сущность и особенности коммерческого кредитования

Прочие способы финансирования текущей деятельности

Лизинг как источник финансирования основных фондов предприятия

ВСИ: Селенг и спонтанные источники финансирования

Сущность и особенности коммерческого кредитования

Под коммерческим кредитованием понимается предоставление предприятием-продавцом предприятию-покупателю отсрочки платежа за поставленный товар. При этом предприятие-продавец является кредитором, а предприятие-покупатель — заемщиком.

Существуют два основных способа оформления коммерческого кредита:

1) записью по открытому счету;

2) векселем.

Оформление записью по открытому счету. Предприятие-продавец (поставщик) отгружает товар покупателю и выписывает накладную (счет-фактуру), в которой указывает наименование товара, цену единицы товара, общую стоимость поставки, условия продажи. При этом формально продавец не выдает покупателю кредит, а покупатель не предоставляет продавцу письменного свидетельства погасить свои обязательства (оплатить поставленный товар).

Оформление векселем. Если предприятию-продавцу требуется письменное подтверждение обязательства вернуть долг (оплатить поставленный товар), то поставка товара в кредит оформляется простым или переводным векселем.

Условия оплаты поставки товара.

При оформлении коммерческого кредита векселем оплата поставки товара производится посредством оплаты указанной в векселе суммы. При оформлении коммерческого кредита записью по открытому счету предприятие — продавец товара может предоставить покупателю более гибкие условия оплаты поставки.

Существуют три основных варианта условия оплаты товара:

1) до поставки;

2) на момент поставки;

3) через определенное время после поставки.

В первом и втором случаях продажа товара происходит без отсрочки платежа и, следовательно, без предоставления коммерческого кредита. В третьем случае оплата товара через определенное время после поставки означает предоставление предприятием-продавцом предприятию-покупателю коммерческого кредита. Как правило, поставку товара оплачивает предприятие-продавец. И если товар доставлен, а предприятие-покупатель вдруг отказывается его приобрести, предприятие-продавец несет убытки.

Оплата до поставки товара (полная предоплата) (cash befor delivary — CBD) крайне выгодна предприятию-продавцу, так как дебиторская задолженность погашается досрочно. Оплата до поставки товара помогает предприятию-продавцу избежать риска необоснованных транспортных расходов. От оплаты до поставки товара (полной предоплаты) следует отличать поэтапную оплату на различных стадиях производства продукции, будущего товара, вплоть до даты поставки конечной продукции. Поэтапная оплата применяется при покупке дорогостоящих объектов, производство которых включает значительные промежуточные расходы денежных средств.

Оплата на момент поставки товара (cash on delivery — COD) выгодна продавцу, так как дебиторская задолженность погашается сразу. Однако в случае поставки товара предприятием-продавцом и неожиданного отказа его купить предприятием-покупателем предприятие-продавец несет необоснованные транспортные расходы.

Оплата через определенное время после поставки товара (предоставленная отсрочка платежа) называется коммерческим кредитом (trade debt), условия которого могут варьироваться. Наиболее распространенными условиями оплаты при отсрочке платежа являются:

1) чистый период без скидки;

2) истый период со скидкой;

3) датировка.

Под чистым периодом понимается период, равный 30 дням.

1. Условие «чистый период без скидки» подразумевает два варианта оплаты:

1) «чистые 30»;

2) «чистые 15 ЕОМ».

Условие «чистые 30» означает, что оплата (независимо от способа оформления коммерческого кредита) должна быть произведена в течение 30 дней с момента поставки товара. Условие «чистые 15 ЕОМ» означает, что товар, отгруженный до конца текущего месяца, должен быть оплачен до 15-го числа следующего месяца. К такому условию оплаты, как правило, прибегают предприятия, осуществляющие постоянные ежемесячные поставки.

2. Условие «чистый период со скидкой» подразумевает предоставление покупателю не только отсрочки платежа (коммерческого кредита), но и скидки в случае оплаты товара в течение месяца (чистого периода). Наиболее распространенным вариантом предоставления скидки в течение чистого периода является условие «2/10, чистые 30», которое подразумевает предоставление покупателю 2%-ной скидки в случае оплаты поставленного товара в течение первых 10 дней чистого (30-дневного) периода. Если в течение первых 10 дней оплата не произведена, то поставка оплачивается полностью до конца чистого (30-дневного) периода, т.е. в течение последующих 20 дней.

3. Датировка подразумевает установление определенных дат в периоды сезонных продаж. Известно, что спрос на некоторые товары увеличивается в определенные сезоны (например в летние месяцы), а в остальное время года практически отсутствует. Установление определенных дат — сезонных датировок (seasonal dating) означает, что любая поставка товара до начала сезона может быть оплачена после его наступления. Досрочные заказы приносят значительную выгоду продавцу, так как привлекают дополнительных покупателей и позволяют сэкономить на расходах, связанных с длительным хранением товара в течение большей части года до наступления сезона продаж. Досрочные заказы для покупателя означают предоставление отсрочки платежа за поставленный товар, превышающей обычные сроки коммерческого кредита.

Коммерческий кредит можно рассматривать как краткосрочный источник финансирования деятельности предприятия. Действительно, денежные средства, предназначенные для оплаты товара, остаются в распоряжении предприятия в течение отсрочки платежа, представляющей срок предоставленного коммерческого кредита. Если предприятие систематически осуществляет поставки с условием отсрочки платежа, то коммерческий кредит становится гибким и контролируемым встроенным источником финансирования его деятельности, интенсивность и время использования которого изменяется в зависимости от изменения производственного цикла. По мере расширения производства и, соответственно, увеличения объема реализации, в том числе реализации в кредит, растет кредиторская задолженность, расширяя возможности финансирования деятельности предприятия в течение срока коммерческого кредита. Коммерческий кредит, как и любой другой источник финансирования, имеет свою стоимость, которая приравнивается к издержкам, связанным с использованием кредита. Как уже было сказано выше, отсрочка платежа может быть предоставлена без скидки и со скидкой. В случае отсрочки платежа без предоставления скидки издержки, связанные с использованием кредита, отсутствуют. В случае отсрочки платежа с предоставлением скидки предприятие-покупатель использует ее по своему выбору:

1) если скидка используется, то издержки, связанные с использованием кредита, отсутствуют;

2) если скидка не используется, то предприятие упускает выгоду, размеры которой приравниваются к стоимости используемого кредита.

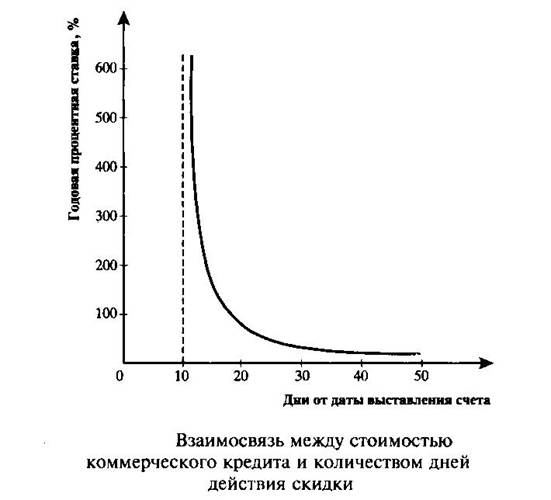

ПРИМЕР, Стоимость поставки — 100 ООО руб. Условия продажи «2/10, чистые 30». Предприятие отказывается от скидки, сумма которой составит 2000 руб. Необходимо рассчитать издержки, связанные с использованием оставшегося кредита (98 000 руб.) за дополнительные 20 дней, которые приравниваются к стоимости неиспользованной скидки.

Как уже было сказано, стоимость коммерческого кредита приравнивается к стоимости скидки. Непосредственно стоимость кредита может быть выражена годовой процентной ставкой, приведенной к сроку пользования или процентным доходом кредитора в денежном выражении. Поэтому для расчета стоимости коммерческого кредита следует воспользоваться формулой расчета процентного дохода.

Процентный доход = сумма кредита х (процентная ставка/100%) х (срок кредита в днях кредита / расчетное количество дней в финансовом году)

Процентная ставка = процентный доход х 100% х 365 / сумма кредита х срок кредита в днях

Процентная ставка по коммерческому кредиту (стоимость коммерческого кредита) в нашем примере составит:

2000руб. х 100% х 365 дн. / 98 000руб. х 20 дн. = 37%.

Как показывают расчеты, коммерческий кредит является достаточно дорогим источником финансирования. Взаимосвязь между стоимостью коммерческого кредита, выраженного годовой процентной ставкой, и количеством дней действия скидки наглядно иллюстрирует график на рисунке.

Отсрочка выплаты кредиторской задолженности. Предприятия не всегда соблюдают сроки погашения обязательств по предоставленным коммерческим кредитам. В случае отсрочки погашения коммерческой кредиторской задолженности предприятие увеличивает срок спонтанного финансирования, однако несет определенные издержки, в том числе связанные:

1) с отказом использовать скидку (если условия поставки ее предусматривают);

2) с ухудшением рейтинга кредитоспособности.

Если издержки, связанные с отказом использовать скидку, можно подсчитать, то издержки, связанные с ухудшением рейтинга кредитоспособности, однозначно оценить трудно. Реакция поставщиков на систематическое нарушение сроков коммерческого кредита может быть неоднозначной. Предприятие-поставщик при оформлении последующих поставок может устанавливать более жесткие условия их оплаты или вообще прекратить деловые отношения с предприятием, злоупотребляющим нарушением сроков коммерческого кредита. В то же время при наличии проблем со сбытом продукции предприятие-поставщик может «смириться» с плохой финансовой дисциплиной «окупателя». Даже при задержке оплаты продукция все равно продается, а предприятие-поставщик получает доход. В любом случае при задержке платежа за поставленный товар предприятие-покупатель предоставляет предприятию-продавцу полную информацию о сложившейся ситуации и о предполагаемых сроках погашения просроченной задолженности.

Преимущества и недостатки коммерческого кредита. Коммерческое кредитование имеет как преимущества, так и недостатки, которые необходимо сопоставлять. К преимуществам можно отнести доступность и постоянство использования коммерческого кредита в качестве краткосрочного источника финансирования. При использовании других источников финансирования существует временной разрыв между возникновением потребности в кредите и его получением. При коммерческом кредитовании предоставленная отсрочка платежа за поставленный товар заменяет привлечение денежных средств для его оплаты. Таким образом, коммерческий кредит предоставляется в момент возникновения потребности в нем. При коммерческом кредите не требуется обсуждение с кредитором условий привлечения денежных средств, а также предоставление кредитору гарантий их возврата.

Предприятие, использующее коммерческий кредит, самостоятельно распоряжается денежными средствами, высвобожденными в связи с отсрочкой платежа за поставленный товар. Согласование с предприятием-поставщиком (кредитором) требуется только в случае задержки погашения кредиторской задолженности. К тому же поставщики, как правило, более спокойно относятся к задержке оплаты, чем банки. Получение коммерческого кредита не связано с денежными затратами, как при банковском кредитовании. Проценты при коммерческом кредите также не начисляются.

К недостаткам коммерческого кредитования можно отнести издержки, связанные:

1) с отказом от использования скидки;

2) с повышением цены товара из-за постоянных задержек платежей;

3) с ухудшением кредитного рейтинга.

При использовании коммерческого кредита необходимо помнить, что в случае задержки платежа сверх предоставленного срока поставщик будет стремиться покрыть свои издержки посредством повышения цены на товар (которое не обусловлено изменением спроса и предложения на рынке). Таким образом, поставщик перекладывает свои расходы на покупателя.