Эффективность технологии производства

ПРОИЗВОДСТВЕННЫЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

\

КОНСПЕКТ ЛЕКЦИЙ

Термин «потенциал» применительно к обществу трактуется в соответствии с его возможностями в какой-либо сфере. В сфере эко-номики выделяются экономический, социально-экономический, кадровый, трудовой, производственный, ресурсный, научно-техни-ческий и другие виды потенциалов. Наиболее важным в оценке воз-можностей национальной экономики и отдельного предприятия является определение экономического, производственного и науч-но-технического потенциалов.

На уровне национальной экономики экономический потенциал отражает совокупные возможности экономики по производству продукции и оказанию услуг. Производственный потенциал характеризует возможности национальной экономики по выпуску продукции. Научно-технический потенциал определяет возможности фундаментальных и отраслевых наук, которые оказывают влияние на функционирование экономики в целом.

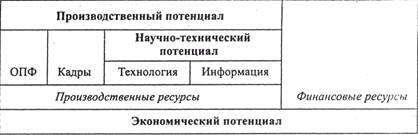

На уровне предприятия экономический потенциалопределяется величиной его производственных и финансовых ресурсов (рис. 3). Производственный потенциалотражает совокупность производственных ресурсов предприятия, он меньше экономического потенциала на величину финансовых ресурсов. Научно-технический потенциалхарактеризует научно-технический уровень производства, определяется уровнем развития на предприятии технологии и информации и является частью производственного потенциала предприятия.

На отраслевом уровне соответствующие виды потенциалов определяются как их сумма по предприятиям отрасли.

Вопрос о количественной определенности производственного потенциала во многом является дискуссионным, в то же время в его состав, как правило, включаются четыре основных вида производственных ресурсов:

•основные производственные фонды;

•персонал (кадры);

•технология;

•информация.

Рис. 3. Состав производственного потенциала предприятия и его взаимосвязь с экономическим и научно-техническим потенциалами.

Открытым является вопрос о включении в состав производственного потенциала других элементов (видов ресурсов), таких как: оборотные фонды, энергия, природные ресурсы, ресурсы управления и организации производства. Оборотные фонды относятся к производственным ресурсам, но находятся в постоянном движении, что затрудняет их учёт. Они могут включаться в состав производственного потенциала на предприятиях с длительным производственным циклом. Энергия также является одним из важнейших видов ресурсов, но она учитывается по величине ее потребления, т.е. как затратная характеристика. Кроме того, на предприятии может быть установлена устаревшая энергоемкая техника, что затрудняет учет энергии в составе производственного потенциала. Природные ресурсы могут включаться в состав производственного потенциала в том случае, если деятельность предприятия непосредственно связана с добычей или переработкой исходного природного сырья (лесозаготовка и переработка древесины, сельскохозяйственное производство). Включение в состав производственного потенциала ресурсов организации и управления производством, на наш взгляд, не является вполне обоснованным, так как эти виды ресурсов не относятся к производственным.

В условиях рыночной экономики очень важно определить величину производственного потенциала и показатели его использования, так как это дает возможность:

1) определить общую стоимость производственных ресурсов, которыми располагает предприятие;

2) оценить общую эффективность использования производственных ресурсов предприятия;

3) оценить эффективность деятельности предприятия в целом

(через расчет показателя общей эффективности использования производственного потенциала);

4) использовать полученные результаты расчетов при определении

стоимости предприятия и решении вопросов о необходимости продажи его объектов или дополнительной эмиссии ценных бумаг.

Последняя задача в современных условиях является наиболее важной.

Методы оценки предприятия подразделяются на три группы:

1) затратный подход — предполагает учет затрат, связанных с созданием предприятия;

2) сравнительный подход — предполагает сопоставление основных

характеристик предприятия с характеристиками ранее проданных родственных объектов и установление его цены исходя из цены продажи родственных объектов;

3) доходный подход — предполагает учет будущих доходов предприятия.

Оценщик обязан использовать не менее двух методов при определении окончательной стоимости предприятия. Цена предприятия определяется как средневзвешенная его стоимостей, полученных различными методами.

Во всех случаях использование информации о величине производственного потенциала позволяет более точно провести оценку стоимости предприятия. Так, при затратном подходе стоимость производственного потенциала во многом характеризуется величиной затрат, которые необходимы для создания предприятия. При сравнительном подходе, зная величины производственного потенциала сравниваемых предприятий, можно более точно определить окончательную цену продажи. При доходном подходе показатели использования производственного потенциала дают дополнительную информацию для оценки возможной доходности предприятия.

При системном рассмотрении можно выделить следующие характерные особенности производственного потенциала:

1. Целостность. Все элементы системы должны быть направлены

на достижение поставленной перед ней цели. Формирование и использование производственного потенциала предприятия должно быть направлено на гашение главной задачи предприятия— получение максимальной прибыли за счет повышения эффективности производства. Отсюда следует, что эффективно должен использоваться не только весь производственный потенциал предприятия, но и входящие в его состав основные элементы.

2. Сложность. В любой системе каждый из элементов рассматривается как совокупность отдельных подэлементов, в результате чего система имеет сложную структуру. Производственный потенциал состоит из четырех основных элементов (ОПФ, кадры, технология, информация), которые в дальнейшем подразделяются на подэлементы. Например, основные производственные фонды классифицируются на ряд основных групп, в каждой из которых выделяются подгруппы, отдельные типы и виды фондов.

3. Взаимозаменяемость или альтернативность элементов. При определенных условиях .каждый из элементов производственного потенциала может быть заменен на другой его элемент, при этом изменяется либо стоимость отдельных элементов, либо их доля в общей структуре производственного потенциала предприятия.

4. Взаимосвязь и взаимодействие элементов. Все элементы производственного потенциала тесно связаны между собой, и при внесении изменений в какой-либо из них необходимы соответствующие изменения в других элементах потенциала.

5. Способность к восприятию новейших достижений НТП. При существенном развитии производства и внедрении достижений НТП в первую очередь необходимо вносить изменения в элементы с наиболее долгим сроком службы. Другими словами, сначала рассматривается возможность использования новых технологий, затем проводятся изменения в структуре основных фондов, в информационном обеспечении производства и после этого предусматривается повышение квалификации кадров.

6.Гибкость. Характеризуется возможностью изменения номенклатуры и ассортимента выпускаемой продукции без проведения существенных изменений в элементах производственного потенциала. Эта особенность важна для многономенклатурных производств в условиях рыночной экономики, когда возникает необходимость из-за изменения спроса на данный вид продукции переходить на выпуск других видов продукции.

7. Мощность. Производственный потенциал отражает потенциальные возможности того или иного производства, т.е. обладает мощностью. Производственный потенциал, так же как и производственная мощность, может быть измерен количественно, и полученные значения можно использовать для оценки возможностей производства.

Производственный потенциал имеет:

1) структурные особенности — характеризуют состав и структуру

производственного потенциала (к ним относятся первые четыре особенности);

2) качественные особенности — характеризуют развитие и использование производственного потенциала (последние три особенности).

В современных условиях наибольшее значение приобретают качественные особенности производственного потенциала, так как они позволяют более целенаправленно внедрять достижения НТП в производство, учитывать возможность изменения конъюнктуры рынка и проводить оценку производственного потенциала и уровня его использования.

В теории определения величины производственного потенциала в настоящее время нет единства, поскольку окончательно не решен вопрос о единицах измерения производственного потенциала (в этом качестве предлагаются стоимостные и натуральные измерители отдельных элементов потенциала и объемов производимой продукции). Кроме того, достаточно сложно определить величину таких элементов, как кадры, технология и информация.

Можно выделить пять основных методов определения величины производственного потенциала:

• эквивалентный;

• функциональный;

• корреляционный;

• стоимостный;

• смешанный, или комбинированный.

1. Эквивалентный метод предполагает оценку производственного потенциала в виде величины какого-либо из его элементов, в который переводятся с помощью специальных коэффициентов другие элементы потенциала. Этот метод основан на свойстве взаимозаменяемости элементов. При его использовании величину производственного потенциала можно определить, например, по следующей формуле:

ППэкв= Чппп kперс+ ОПФ kОПФ .

где Чппп — численность основного (промышленно-производственного) персонала;

kперс — коэффициент оценки состава и качества персонала

(кадров) предприятия;

ОПФ — стоимость основных производственных фондов;

— коэффициент замещения (эквивалентности)

стоимости основных производственных фондов численностью персонала;

— удельный вес активной части основных производственных фондов;

kОПФ — коэффициент оценки состава и качества основных

производственных фондов.

Этот метод в целом позволяет выразить величину производственного потенциала в виде величины одного из его элементов, но он имеет некоторые недостатки:

1) производственный потенциал определяется в единицах измерения того ресурса, в который переводятся другие виды ресурсов;

2) методы определения коэффициента замещения и коэффициентов

оценки состава и качества ресурсов дают недостаточно достоверные результаты;

3) такие элементы, как технология и информация, либо не учитываются вообще, либо учитываются незначительно.

2. Функциональный методпредполагает, что величина производственного потенциала равна объему производимой продукции, а величины отдельных его элементов определяются через удельные веса продукции, в производстве которой эти элементы имели решающее значение.

Данный метод определения производственного потенциала является самым простым и наименее точным, так как:

величины отдельных элементов производственного потенциала

могут на протяжении ряда лет не изменяться, а объемы производства в этот период могут значительно увеличиваться или снижаться;

очень сложно выделить долю участия того или иного элемента в производстве отдельных видов продукции, а следовательно, трудно достоверно определить величищ каждого из элементов потенциала;

этот метод во многом вступает в противоречие с определением производственного потенциала, который характеризуется не объемом производимой продукции, а совокупностью производственных ресурсов.

3. Корреляционный метод предполагает использование различных корреляционно-регрессионных моделей при определении величины производственного потенциала. Так, например, существуют различные корреляционные функции для определения отдельных элементов потенциала. При этом технологическая функция имеет следующий вид:

у = 0,114х + 996,

где у — стоимость технологии предприятия;

х — объем денежных средств, направляемых на развитие технологии предприятия в соответствующем году.

Этот метод в целом может использоваться для определения потенциала народного хозяйства и его отраслей по производству определенных видов продукции. Однако его использование на уровне предприятий затруднено тем, что он не учитывает особенности деятельности предприятий разных отраслей.

4. Стоимостный метод, получивший наибольшее применение, предполагает определение стоимости каждого из элементов потенциала, а затем и общей стоимости производственного потенциала.

Стоимость основных производственных фондов СОПФ рассчитывается по их среднегодовой стоимости, определенной с использованием восстановительной стоимости с учетом износа.

При определении стоимости персонала Сп учитываются затраты на оплату труда Зо.т. и на подготовку и повышение квалификации кадров 3подг, которые несет предприятие:

Сп = Зо.т.+ 3подг

Стоимость технологий Ст, определяется по их стоимости на начало года Ст.нач с учетом ввода Ст.вв и выбытия Ст.вб технологий в течение года:

Ст = Ст.нач + Ст.вв — Ст.выб

При определении стоимости технологий достаточно сложной является проблема, связанная с тем, что не ведется учет выбывающих и неиспользуемых технологий, в результате чего стоимость этого элемента может быть завышена.

Стоимость информации Си, определяется путем учета стоимости технической литературы, находящейся в библиотеке предприятия, нормативных и методических документов и разработок, используемых на предприятии, а также стоимости программного обеспечения и другой компьютерной информации. Стоимость информации определяется аналогично стоимости технологий по формуле

Си=Си.нач +Си.вв — Си.выб

где Си.нач — стоимость информации на начало года;

Си.вв иСи.выб — стоимость информационных ресурсов, соответственно введенных (приобретенных) и выбывших в течение года.

При определении стоимости информации следует иметь в виду, что данный метод учитывает только одну из ее составных частей, так как информация используется при проектировании нового оборудования, характеризуется знаниями персонала и применяется при разработке прогрессивных технологий. Таким образом, каждый из элементов потенциала характеризуется определенной информационной составляющей.

В соответствии со стоимостным методом величина производственного потенциала определяется по следующей формуле:

ППст= CОПФ + Сп+ Ст+ Си.

5. Смешанный, или комбинированный, метод предполагает сочетание стоимостного и какого-либо другого метода (чаще всего эквивалентного) при определении величины производственного потенциала. Смешанный и стоимостный методы являются наиболее точными и распространенными.

Производственный потенциал предприятия характеризуется значительным количеством показателей, которые подразделяются на две группы: дифференцированные (или частные) и обобщающие.

1. Дифференцированные показатели характеризуют уровень использования отдельных видов ресурсов. Различают показатели использования:

• основных производственных фондов — фондоемкость, фондоотдача, машиноотдача, рентабельность производства (см. подраздел 2.5);

• кадров — производительность труда, трудоемкость (см. подраздел 2.7);

• технологий — эффективность технологии и технологическая оснащенность производства, удельный вес прогрессивных технологий в общей стоимости технологий или объеме произведенной продукции;

• информации — отдача информационных ресурсов, информационная оснащенность.

Эффективность технологии производства

где V — объем производства продукции в стоимостном выражении;

Ст — стоимость технологий.