Функциональная классификация расходов бюджетов

Является группировкой расходов бюджетов всех уровней бюджетной системы РФ и отражает расходование средств на выполнение основных функций государства.

Функциональная классификация расходов имеет четыре уровня: разделы; подразделы; целевые статьи; виды расходов.

В частности, функциональной классификацией предусмотрены следующие разделы (Код — Наименование):

§ 0100 — Государственное управление и местное самоуправление

§ 0200 — Судебная власть

§ 0300 — Международная деятельность

§ 0400 — Национальная оборона

§ 0500 — Правоохранительная деятельность и обеспечение безопасности государства

§ 0600 — Фундаментальные исследования и содействие научно-техническому прогрессу

§ 0700 — Промышленность, энергетика и строительство

§ 0800 — Сельское хозяйство и рыболовство

§ 0900 — Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия

§ 1000 — Транспорт, дорожное хозяйство, связь и информатика

§ 1100 — Развитие рыночной инфраструктуры

§ 1200 — Жилищно-коммунальное хозяйство

§ 1300 — Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий

§ 1400 — Образование

§ 1500 — Культура, искусство и кинематография

§ 1600 — Средства массовой информации

§ 1700 — Здравоохранение и физическая культура

§ 1800 — Социальная политика

§ 1900 — Обслуживание государственного долга

§ 2000 — Пополнение государственных запасов и резервов

§ 2100 -Финансовая помощь бюджетам других уровней

§ 2200 -Утилизация и ликвидация вооружений, включая выполнение международных договоров

§ 2300 -Мобилизационная подготовка экономики

§ 2400 -Исследование и использование космического пространства

§ 3000 -Прочие расходы

§ 3100 -Целевые бюджетные фонды

Дальнейшая детализация функциональной классификации расходов осуществляется по подразделам, целевым статьям и видам расходов, например:

| Вид детализации | Код | Название |

| Раздел | Государственное управление и местное самоуправление | |

| Подраздел | Функционирование главы государства — президента РФ | |

| Целевая статья | Содержание президента РФ | |

| Вид расходов | Денежное содержание президента РФ |

На основе приведенной функциональной классификации строятся бюджеты всех уровней. Понятно, что при этом учитывается специфика бюджета конкретного уровня. В полном объеме функциональная классификация используется дляфедерального бюджета

.

Ведомственная классификация расходов бюджета

Ведомственная классификация бюджетов является группировкой расходов по получателям бюджетных средств. Перечень получателей средств из федерального бюджета утверждается законом на очередной год.

Ведомственные классификации бюджетов субъектов Федерации и местных бюджетов утверждаются соответственно органами власти субъектов Федерации и органами местного самоуправления.

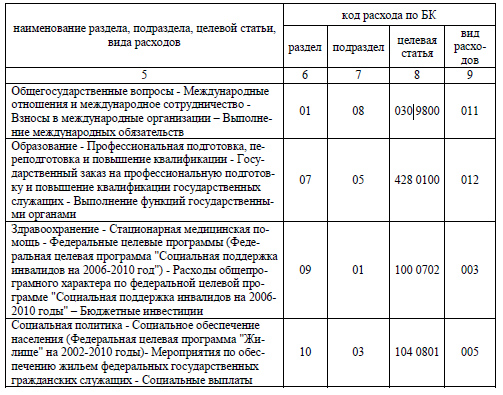

Пример функциональной классификации расходов по 4-м уровням:

Экономическая классификация расходов бюджета

Экономическая классификация расходов бюджетов представляет собой группировку расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию. Она отражает виды финансовых операций, осуществляемых при выполнении государственными органами своих задач. Экономическая классификация включает группы, подгруппы, предметные статьи, подстатьи и элементы расходов.

Группами расходов являются:

| Код | Название |

| Текущие расходы — это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений и т. п. В категорию "Текущие расходы" включаются следующие группы: закупки товаров и услуг; выплаты процентов; субсидии и текущие трансферты; оплата услуг по признанию прав собственности за рубежом. | |

| Капитальные расходы — это часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность. В составе капитальных расходов может быть выделен бюджет развития. Капитальные расходы имеют следующие группы: капитальные вложения в основные фонды, создание государственных запасов и резервов, приобретение земли и нематериальных активов, капитальные трансферты. | |

| Предоставление кредитов (бюджетных ссуд) |

Дальнейшая детализация в рамках экономической квалификации имеет следующую структуру:

| Вид детализации | Код | Название |

| Группа | Текущие расходы | |

| Подгруппа | Закупка товаров и оплата услуг | |

| Предметная статья | Оплата коммунальных услуг | |

| Подстатья | Оплата потребления тепловой энергии | |

| Элемент расходов | Оплата отопления и технологических нужд |

Экономическая классификация расходов бюджетов Российской Федерации была преобразована в классификацию операций государственного сектора. Она определяет направления доходов и расходов бюджетов, в зависимости от экономического содержания операций, осуществляемых в секторе государственного управления.

Классификация операций сектора государственного управления является группировкой операций в зависимости от их экономического содержания.

В рамках данной классификации операции сектора государственного управления разделены на текущие (доходы и расходы), инвестиционные (операции с нефинансовыми активами) и финансовые (операции с финансовыми активами и обязательствами).

Классификация операций сектора государственного управления состоит из следующих групп:

§ 100 Доходы;

§ 200 Расходы;

§ 300 Поступление нефинансовых активов;

§ 400 Выбытие нефинансовых активов;

§ 500 Поступление финансовых активов;

§ 600 Выбытие финансовых активов;

§ 700 Увеличение обязательств;

§ 800 Уменьшение обязательств.

Группы детализируются статьями и подстатьями. Более подробные аналитические коды, предусмотренные в настоящем документе, не являются кодами классификации операций сектора государственного управления, а предназначены исключительно для целей структурирования текста настоящих Методических рекомендаций.

Классификация расходов бюджетов Российской Федерации по операциям государственного сектора (Коды и наименование статей и подстатей)