таырып. Нарыты атынастар жадайындаы ксіпкерлік туекелдер

1. Туекел тсінігі мен трлері жне оларды жіктелуі

2. Ксіпкерлік туекелді туындататын факторлар

3. Ксіпкерлік туекелді баалау дістері

4. Туекелдерді темендету тсілдері мен басару дістері

азіргі бсекелік ортаны кшеюі жне айынсызды жадайында кез-келген ксіпкерлік ызмет туекелсіз жзеге асырылуы ммкін емес. Ксіпкер ксіпкерлік ызметті жзеге асыру кезінде туекелге барады жне абылданатын басару шешімдеріні салдарлары шін жауап береді. Туекел факторы ксіпкерге ресурстарды немдеуді, жаа жобаларды, коммерциялы ммілелерді жне ксіпкерлікті іске асырумен байланысты зге де жагдайларды тиімділігін есептеуге ерекше назар аударуды талап етеді.

Туекел - жоспарланан табыс клемін ала алмау, зияндар мен жоалтуларды туындау ытималдылыы. Басаша айтанда, олайсыз жадайлармен, кономикалы ызмет шарттарыны кездейсо згеруімен байланысты ктілген табысты, ашалай аражаттарды, млікті жне баса да ресурстарды жоалту аупіні туындауы. Ал ксіпкерлік туекел деп белгіленген іс-шаралар іске аспаан, сондай-а, басару шешімдерін абылдау кезінде ателіктер жіберілген жадайда ксіпкерді зиян шегу ытималдылыын айтамыз. Ол белгілі бір уаыт кезеі ішінде ксіпкерлік ызметті жзеге асыруды айынсыздыы тсінігімен тыыз байланысты. Туекел осымша шыын шегу, жоспарланан табысты ала алмау аупінен бастап банкрота шырау ммкіндігіне дейінгі аралыты амтиды.

Ксіпкерлік ызметте туекел деп белгілі бір ндірістік жне аржылы ызметті жзеге асыру нтижесінде табыстарды жеткілікті клемде ала алмауды немесе осымша шыыстарды туындау ын, з ресурстарыны бір болігін жоалту ытималдыын айтамыз. Туекел - тадау жасау кезінде айынсыздыты болдырмаумен байланысты ызмет, яни айындалан масаттан ауытулар мен стсіздіктерді, алаан нтижелерге жету ытималдылыын санды жне сапалы баалау ммкіндігі туындайды.

«Туекел» тсінігінде мынадай лементтерді бліп крсетуге болады:

- аныталан масаттардан ауыту ммкіндігі;

- алаан нтижелерге жету ытималдылыы;

- ала ойылан масата жетуде сенімділікті болмауы;

- айынсызды жадайында тадалан баламаларды жзеге асырумен байланысты материалды жне баса да жоалтуларды туындау ммкіндігі.

Жоарыда аталан лементтерді езара байланысы туекелді мнін крсетеді.

Ксіпкерлік туекел мселесін арастыран кезде «туекел» жне «айынсызды» тсініктеріні арым-атынасына назар аудару керек. Бл тсініктерді ара-жігін ажыратып алу ажет, йткені туекел белгісіз оиаларды туындау ытималдылыы жоары болан кездегі жадайды сипаттайды жне оны санды трде баалауа болады. Ал, айынсызцы мндай оиаларды туындау ытималдылыгын алдын ала баалау ммкін емес болтан кездегі жадайды сипаттайды. Мысалы, форс-мажорлы міндеттемелерді айынсыздыа жатызуа болады.

Айынсызды жадайыны туындау себептерін ш топа бліп арастыруа болады:

1) білместік - бл сырты ксіпкерлік орта туралы білімдерді жеткіліксіздігі.

2) кездейсокты - болашатаы оианы болжауды те крделі екендігімен байланысты аныталады. йткені кейбір кезде оиалар ксас жадайларда бірдей бола бермейді. рал - жабдыты істен шыгуы, німге немесе ызметке сранысты згеруі, ктпеген жерден нім ткізуді тотауы, жабдытаушыларды здеріні міндеттемелерін орындамауы кездейсотыа жатызылады, біра бл кездейсоты айталануы ммкін жне ол задылы болып табылады.

3) арсы рекет деп сол немесе зге оиаларды ксіпкерлік ызметті тиімділігін киындатан кездегі жадайды айтамыз. Мысалы, жабдытаушы мен тапсырыс берушіні арасындаы айшылытар, жымдаы ебек айшылытары т.б.

4) Ксіпкерлікті негізгі міндеті ммкін болатын айынсызды себептерін «алдын ала білу», мндай себептер туекелді жадайларды туындау кздері болып табылады.

5) Ксіпкерлер з ызметін жзеге асыру кезінде туекелді ртрлі трлеріне кездеседі. Туекелді барлы трлері езара байланысты жне ксіпкерді ызметіне ыпалын тигізеді.

6) Туекелдерді жіктеу андай да бір белгілер мен лшемдер негізінде оны кптеген трлерін жйелеуді білдіреді.

Туекелді мынадай трлерін бліп крсетуге болады:

1) туындау сипатына байланысты:

- субъективті туекел ксіпкерді жеке асиеттерімен байланысты (тжірибесіні аздыы, біліміні, ксіби біліктілік дегейіні тмендігі т.б.).

- объективті туекел ртрлі сырты факторлармен жне біратар ішкі факторлармен байланысты (апараттарды жеткіліксіздігі, нары конъюнктурасыны кездейсо згеруі т.б.) .

2) пайда болу сферасына байланысты:

- ішкітуекел тиімсіз менеджментке, дрыс емес маркетингтік саясатты жргізуге, ксіпкерді зіні зыретсіздігіне (компетентсіздігіне) байланысты пайда болады.

- сырты туекел сырты ортаны ыпалынан туындайды. Ксіпкер оан ыпал ете алмайды, оны тек ана алдын ала болжауы жне з ызметінде ескеруі ммкін. Оан кономикалы саясаттаы ктпеген езгерістерді, саяси жадайды бірден нашарлауы, ттенше жадайларды туындауы жне т.с.с. жатызылады.

3) таралу дрежесіне байланысты:

- жергілікті (локальды) туекел (жекелеген ксіпорын дегейінде болады);

- жаанды (глобалды) туекел (мемлекет дегейіндегі туекел);

- салалы туекел (белгілі бір салада болады);

- айматы туекел (айма, ір дегейінде болады);

- халыаралы туекел (лемдік нары дегейіндегі туекел).

4) сатандыру ммкіндігі бойынша:

- сатандырылатын туекел, яни сатанушыны туекелін зіне алатын сатандыру йымдарында сатандыруга жне санды анытауа бейімделген туекел;

- сатандырылмайтын туекел - масштабы мен дегейін баалау ммкін емес жне сатанушыны туекелін ешкім зіне ала алмайтын туекел (форс-мажорлы жадайлар).

5) ксіпкерлік ызмет трлері бойынша:

- ндірістік туекел ішкі жне сырты ортаны олайсыз серлері нтижесінде енім ндіру (жмыс орындау, ызмет корсету) бойынша здеріні жоспарлары мен міндеттемелеріні орындалмауына байланысты туындайды. Яни, нім ндіру кезінде немесе ндірістік ызмет рдісінде кездеседі. ндірістік туекелді себептеріне жоспарланан ондіріс колеміні тмендеуін, ксіпкерді тапсырыс берушілермен жасалан келісім бойынша оз міндеттемелерін орындай алмау ытималдылыын, мате- риалды, ебек шыындарыны осімін, баа саясатындаы ателіктерді т.б. жатызуга болады.

- коммерциялы туекел ксіпкерді ондірген немесе сатып алан тауарларын (жмыстары мен ызметтерін) сату кезінде туындайды. Басаша айтса, онімді (ызметті, жмысты) сатуга, шикізаттар мен материалдарды жогары бааа сатып алуа т.б. байланысты орын алады. Оны негізгі себептеріне логистика жйесіндегі кемшіліктер, шикізат тапшылыы немесе шикізаттармен, материалдармен оз уаытында жне ажетті колемде амтамасыз ете алмау, конъюнктуралы езгерістер, сатып алу баасыны жоарылауы, айналыс шыындарыны артуы т.б жатады.

- аржылы туекел ксіпкерді озіні аржылы міндеттемелерін орындай алмауымен байланысты туындайды. Ксіпкерді аржы инситуттарымен арым- атынасы кезінде пайда болады жне ашалай аражаттарды жоалту аупін білдіреді. аржылы туекел инфляциялы фактор- лар, банк ставкаларыны осуі, баалы ааздар ныны томендеуі, несиелерді айтарылмауы, толемдерді жасалмауы т.б. себептерге байланысты пайда болады.

Жоарыда аталан туекел трлері з ішінен таы бірнеше трге болінуі ммкін.

6)туекел салдарларыны сипаты бойынша:

- таза туекел ксіпкерлік ызметте тек ана жогалтуларды немесе нолдік нтижені болуымен сипатталады (табиги апаттар, сотые жадайлары, стсіздіктерді орын алуы, ылмысты рекеттер т.б.).

- спекулятивті (алып-сату) туекелде тек шыындар (жоалтулар) ана емес жоспарланбаан пайда табу ммкіншілігі де болуы ммкін.

7) туекел салдарларыны масштабы бойынша:

- рсат етілген туекел - ксіпкерлік ызметті іске асырудан немесе бизнес жобаны іске асырудан (іске асырмаудан) пайдасын толы жоалтпайды. Мндай туекел кезінде жогалтулар болады, біра оларды мелшері ктілетін пайдадан аз болады.

- критикалы (сыни) туекел - пайданы жоалту ана емес, сондай-а жоспарланан тсімді ала алмайды. Бл жадайда ксіпкер барлы шыындарды клемінде зиян шегеді, яни, жоалтуларды ктілетін пайдадан кп болу аупімен сипатталады жне ксіпкерді салган барлы каражаттарыны орны толмастай жоалу аупі туады.

- катастрофалы (апатты) туекел - тлем абілетсіздікті пайда болу туекелі. Мндай туекел ксіпкерді банкрота шырауына алып келуі ммкін.

8) уаыт мерзіміне байланысты:

- ыса мерзімді туекел, яни белгілі бір уаыт ішінде ауіп туызатын туекелдер. Мселен, тауарды тасымалдау жне белгілнеген жерге жеткізумен байланысты туекелдер немесе наты бір мміле бойынша толем жасамау туекелі т.б.

- за мерзімді (траты) туекел, яни кономиканы белгілі бір секторында немесе наты айматаы ксіпкерлік ызметке здіксіз ауіп туызу. Мселен, занамалы жне ыты жйені жетілмеуі, елдегі немесе айматаы табии-климатты жадайлармен байланысты орын алатын туекелдер.

9) шаруашылы ызмет сипатына байланысты:

- іскерлік туекел (бизнес жргізу шарттарын анытайтын факторлара байланысты туекел);

- операциялы туекел (ксіпорынны ішкі ортасындаы жаымсыз оиаларга байланысты туекелдер);

- нарыты туекел (тауар, аржы жне ор нарыындаы ставкаларды згеруіне байланысты туекелдер);

10) пайда болу факторына байланысты:

- саяси туекел - ксіпкерлік ызметке сер ететін саяси жадайларды згеруімен байланысты болып келеді

(шекараны жабылуы, тауарларды шытаруга тиым салу, ел территориясындаы скери іс-рекеттер).

- кономикалы туекел ел кономикасындаы олайсыз згерістермен байланысты туындайды (нары конъюнктурасындаы згерістер, толем міндеттемелерін оз уаытында орындауды ммкін еместігі, басару дегейіндегі згерістер т.б.).

2. Ксіпкерлік туекелді туындататын факторлар

Ксіпкерлік туекелдер ксіпкерлік кызметті жзеге асыру нтижесінде кптеген факторларды серінен туындайды. Ксіпкерлік туекелдерді пайда болуына алып келетін мынадай себептерді атап крсетуге болады: экономикалык дадарыс, инфляцияны жоары арыны, саяси трасызды, шаруашылы жргізуші субъектілерді жауапсыздыы, ксіпкерлік ызметті реттейтін занамалы жне нормативтік-ыты актілерді жиі згеруі, ксіпкерлерді бір блігіні з ызметіне деген жеке жауапкершілігіні болмауы, салы занамаларыны жетілмеуі, жат пиылды (ділетсіз) бсекені орын алуы, ксіпкерлерді нары жне ксіпкерлік мселелері бойынша білім дегейіні тмендігі жне т.б.

Ксіпкерліктегі туекел біратар факторлардыц болуымен байланысты, яни жоалтуларды туындау ытималдылыын жоарылата отырып, сол немесе зге іс-рекеттерді туызатын шарттармен сипатталады. Мндай шарттар ксіпкерді зіні белгілі бір іс-рекеттері нтижесінде ксіпкерлік рылымдарды ішкі ызмет сферасында, сондай-а бизнесті коршаан ортаны, яни мемлекеттік органдарды, жабдытаушыларды, бсекелестерді рекеттеріні серінен туындайды.

Бірінші жадайда ксіпкер туекелді млшерін тмендету масатында бл факторлара белсенді трде тікелей ыпал ете алады (ішкі факторлар), ал екінші жагдайда ксіпкер аталан шарт- тарды згерте алмайды жне оны дегейіне ыпалын тигізе алмайды (сырты факторлар).

Ксіпкерлік туекел дегейіне сер ететін сырты факторларды 2 топа бліп арастыруа болады: тікелей сер ететін факторлар жне жанама сер ететін факторлар.

Тікелей сер ететін факторлар туекел дегейі мен ксіпкерлік ызметнтижелерінетікелейыпалетеді. Оанксіпкерлік ызметті реттейтін занамаларды, мемлекеттік басару жне жергілікті зін-зі басару органдарыны ктпеген іс-рекеттерін, салы жйесін, ріптестермен зара арым-атынасты, бсекелестерді ктпеген іс-рекеттерін, жеморлы пен рейдерлікті жатызуа болады.

Жанама сер ететін факторлар ксіпкерлік ызмет пен туекел дегейіне тікелей ыпал ете алмайды, біра оны згерісіне сер етуі ммкін. Мндай факторлара саяси ахуалды, елдегі кономикалы жадайды, халыаралы оиаларды, ттенше жагдайларды жатызуа болады.

Ксіпкерліктуекелге сер ететін ішкі факторлара ксіпкерді зі, оны зыреттілігі, білімі мен біліктілігі, ебек тжірибесі, жеке асиеттері, басшыны немесе ызметкерлерді жіберген ателіктері, дрыс шешім абылдай алмауы, ріптестер рамы, оларды іскерлік белсенділігі, орта бизнеске берілгендігі, маркетингті пайдалану сапасы мен дегейі, жалдамалы жмыскерлер рамы, оларды біліктілігі, материалды ынталандыру дрежесі, ксіпкерлік мдениет дегейі, ксіпкерлік пияны орау, ксіпкерлік ызметті реттейтін занаманы ата сатау т.б. жатызылады.

Туекел факторы деп туекелді себептерін айындауа ммкіндік беретін жадайларды айтса, ал туекел дегейі ксіпкерлік леуетті лаюыны жоспарланан шамадан ммкін болатын ауытуын сипаттайды.

Ксіпкерлік орта мен ксіпкерлік ызметті ерекшеліктері мен згешеліктері ксіпкерлік туекелді айындауды негізін райды. Ксіпкерлік ызметке атысты туекел туралы толы жне сенімді апараттарды алуды ммкін еместігіне байланысты, е болмаанда, белгілі факторларды жинатап, оларды пайда болу табиатын білу ажет.

Ксіпкер тмендегідей сратарга жауап беру шін туекел факторларын идентификациялайды:

- туекелді негізгі факторлары айда шоырланан;

- туекел факторларыны ішіндегі айсысы тадалан ызмет (абылданатын шешім) шін айтарлытай ауіпті;

- туекел факторларыны айсысы басарылады, айсысы басарылмайды.

Туекел факторларын идентификациялау туекелдерді келесі санаттарды біріне жатызуды арастырады:

- туекелді ауіпті факторлары;

- ауіптілік дережесі бойынша алыпты туекел факторлары;

- туекелді ауіпсіз факторлары.

3. Ксіпкерлік туекелді баалау дістері

Ксіпкерлік ызметті жзеге асыру кезінде андай да бір тамада туекелді болатыны аны. Алайда туекелді баалау мен оны тмендету дістерін анытауа, туекелді басару жйесін зірлеуге баса назар аударылуы тиіс.

Туекелді баалау - туындаган туекелді жадайдан немесе туекелді болдырмау бойынша шараларды ез уаытында абылданбауынан болатын белгілі бір зиянны млшерін немесе осымша табыс табу ммкіншілігін болжауа ммкіндік беретін аналитикалы іс-шаралар жиынтыы. арапайым сзбен айтса, туекелді баалау туекел млшерін (дрежесін) санды жне сапалы тсілмен анытауды білдіреді. Туекелді баалауды мбебап дістері жо. Оларды райсысыны артышылытары мен кемшіліктері болады. Туекелді баалау кезінде андайда бір дісті тадау наты жадайа байланысты болады. Кобінесе санды жне сапалы дістер озара йлесімде, яни комбинирленген трде олданылады.

Жекелеген жадайларда санды жне сапалы талдау ішкі жне сырты факторларды ыпалын баалау негізінде жргізіледі. Мндай діс санды талдау трысынан айтарлытай ебек сыйымдылыты болып табылады, біра сапалы талдау кезінде зіні жемісін беретіндігіне кмн жо. Осыан байланысты санды талдау дістеріні сипаттамасына баса назар аудару ажет.

Ытимал жоалтуларды млшеріне байланысты ш топа белуге болады:

1) жоалтулар млшері есепті пайдадан аспайтын болса алыпты деп атауа болады;

2) жоалтулар млшері есепті пайдадан асатын болса, сыни (критикалы) деп аталады жне ксіпкерлер мндай жоалтуларды орнын з алтасынан толтырады.

3) ксіпкер озіні бкіл млкінен асатын жоалтулара келуі ммкін туекелге барса оны апатты (катастрофалы) деп атайды.

Егер берілген операция бойынша болуы ммкін жоалтуларды андай да бір тсілмен баалауа, болжам жасауа ол жеткізілсе, онда туекелге санды баалау жасалды деп айтуа болады. Болуы ммкін жоалтуды абсолютті молшерін пайданы немесе шыынны есепті молшеріне болу арылы санды баалауды пайыз тріндегі салыстырмалы корінісі аныталады.

Санды талдау туекелді наты млшерін санды трде крсетуге, оларды талдау, сараптау жне салыстыруа баытталан. Туекелді санды талдау кезінде ртрлі дістер олданылуы ммкін. Оларды ішінде едуір кеінен тараандары келесілер:

— статистикалы діс;

— сараптамалы (ксперттік) баалау дісі;

— талдамалы (аналитикалы) діс.

Сапалы талдау туекелді леуетті (потенциалды) облысын жне факторларын анытауга, оны ммкін болатын трлерін айындауа ммкіндік береді.

Туекелді баалау жйесін ру кезінде, бірінші кезекте, шешім абылдау шін ажетті апараттарды алумен байланысты жадайларды ескеру керек. Туекелді баалау дістерін келесі сурет ( 1 - сурет) трінде корсетуге болады.

1- сурет - Туекелді баалау дістері

|

Ксіпкерлік субъектісінде бар апараттарды толытыына Ксіпкерлік субъектісінде бар апараттарды толытыына байланысты келесі шарттарды ескере отырып туекелді баалау дістерін ш топа біріктіруге болады:

— айындылы, туекелді жадай туралы апарат толытай жеткілікті болан кезде, мысалы бухгалтерлік баланс, табы- стар мен шыыстар туралы есеп т.б.;

— ішінара айынсызды, туекелді жадай туралы апарат туекелді оиаларды кріну жиілігі трінде болтан кезде;

— толытай айынсызды, туекелді жадай туралы апарат толыымен жо болан, біра айынсыздыты ішінара жою шін мамандар мен сарапшыларды тарту ммкіндігі бар болтан кезде.

Демек ксіпкерлік орта туралы апаратты азаюы алынатын нтижелерді сенімділігіні тмендеуі мен ммкіндіктеріні ысаруы есебінен туекел дрежесін багалау міндеттерін шешуді крделендіреді.

Айындылы жадайында аналитикалы діс олданылады. Бл діс негізінен бухгалтерлік немесе басарушылы есеп мліметтері бойынша туекел крсеткіштерін есептеу кезінде олданылады. Мндай жагдайда туекел крсеткіштерінабсолютті, салыстырмалы жне орташа мн трінде корсетуге болады.

Абсолютті лшем тріндегі корсеткіштер туекелді оиаларды салдарларын былайша трде сипаттайды:

- тікелей нды (ашалай) немесе материалды-заттай (физикалы) кріністе (егер жоалтуларды осындай лшеммен лшеуге болатын болса);

- аржы-шаруашылы ызмет нтижелерін крсететін балансты ара-атынас рамы: баланс тімділігі, материалды айналым ралдарын алыптастыру шін ажетті аражат кздеріні жеткіліктілігі т.б..

Салыстырмалы кріністе туекел ксіпкерліктен ктілетін табыс не болмаса тандалан ксіпкерлік ызметтегі ресурстарды жалпы шыындары немесе ксіпкерлік субъектісіні мліктік жадайы трінде болуы ммкін жоалтуларды млшері ретінде сипатталады.

Туекелді салыстырмалы млшерін анытауга арналан база ретінде мыналар олданылады:

- негізгі жне айналым орларыны ны;

- ксіпкерлік ызметке жмсалан шыындар жиынтыы;

- есепті табыс (пайда).

Туекелді орташа мн крсеткіштері - ксіпкерлікті задылытары, туекел факторлары жне іс-жзіндегі себептері крініс табатын жалпылама крсеткіштер. Біратар маызды белгілері бойынша ксіпкерлік туекелдері туралы толы жне жан-жаты тсінік болу шін орташа мндер жйесін білу ажет.

Ішінара айынсызды жагдайында туекел ытимал категория ретінде арастырылады. Сондытан мндай жадайда туекелді баалауды статистикалы дістерін олданан дрыс. Статистикалы дісті негізгі ралдарына вариация, дисперсия жне стандартты (орташаквадратты) ауытку жатызылады.

Вариация - нтижені бір нсасынан (вариантынан) басасына ету кезінде санды крсеткіштерді згеруі. Дисперсия - наты мнні оны орташа мнінен ауыту шамасы.

Туекел дрежесі мынадай екі крсеткішпен лшенеді: ктілетін орташа мн жне ммкін нтижені ауытушылыгы (згерушілігі).

Ктілетін орташа мн аныталмаан жадайа байланысты оиа шамасыны мнін крсетеді. Ол барлы ммкін нтижелерді орташа лшемін білдіреді. Ктілетін нтижені орташа мні мен оны ауытуын білу сенімні тменгі жне жоары шектерін амтитын сенім интервалын анытауа ммкіндік берді.

Толы айынсызды жадайында туекелді баалауды сараптамалы (ксперттік) дісі пайдаланылады. Бл діс зіні табиаты бойынша субъективті болып табылады, біра ол айынсызды дрежесін тмендету шін пайдалы апаратты сынады жне негізделген туекел шешімдерін абылдауа кмектеседі. Сараптамалы (эксперттік) діс есептеулер немесе салыстырулар жасау шін ажетті апараттар жо болан кезде туекел дегейін анытауа ммкіндік береді. Мндай діс эксперттерді сауалнамаларына негізделеді жне одан кейін сауалнама нтижелері статистикалы деуден ткізіледі. Бл діс ртрлі дегейдегі жоалтуларды туындау ыктималдылыы бойынша ксіби мамандарды жасаан багалауларын жинауды жне зерттеуді арастырады. Туекел дегейін ксперттік баалау - шешім емес, тек негізделген шешім абылдауга кмектесетін пайдалы апарат ана болып табылады.

4. Туекелдерді темендету тсілдері мен басару дістері

Туекелді басару ксіпорынды басаруды маызды ішкі жйелеріні бірі болып табылады. Туекелді басару дегеніміз туекел факторларын бейтараптандыру (нейтрализациялау) жне талдау дістеріні жиынтыгы. Туекелді басаруды ксіпкерді абылдаан шешімдерін іске асыру барысында болуы ммкін теріс салдарларды азайту жне ате шешім абылдау аупін тмендету максатын кздейтін іс-шараларды дайындау жне іске асыру рдісі ретінде арастыруа болады.

Туекелді басару рдісін 6 сатыа блуге болады:

1) масатты анытау

2) туекелді айындау

3) туекелді баалау

4) туекелді басару дістерін тадау

5) тадалан дісті олдану

6) нтижелерді багалау

Соы кездері елімізде ксіпкерлік ызметте «туекел - менеджмент» термині кеінен олданыла бастады. Туекел - менеджмент - ксіпкерлік ызметті жзеге асыру кезінде пайда болуы ммкін туекел мен аржылы атынастарды басару жйесі. Ол айынсызды жагдайында туекел дрежесін тмендету жне пайданы лайту бойынша жмыстар жргізуді амтиды. Демек наты жадайда ммкін болатын жоары пайданы амтамасыз ету масатында туекелді басарумен айналысады. Туекел-менеджментті ксіпкерлік ызметте туекелді басаруды ылыми дістеріні жиынтыы деп атауа да болады.

Туекел-менеджментте арастырылатын негізгі мселелер бюджетті алыптастыруа, несиелеуге, табыстылыа, инвес- тицияга, бсекелік креске байланысты шешімдер абылдау болып табылады. Сонымен атар нарыты конъюнктураны згеруі, ксіпорынны йымды рылымыны тбегейлі айта жасалуы, сатандыру, дагдарыс жне банкротты жадайында, сондай- а, айынсызды лементтерін амтитын баса да жадайларда туекелмен байланысты шешімдер арастырылады.

Сарапшыларды пікірі бойынша, туекел-менеджмент рбір ксіпорынны ажырамас блігі болуы керек жне ол мыналарды амтуы тиіс:

- туекелді идентификациялау, талдау жне баалау;

- туекелді жадайларды теріс салдарларын жою бойынша іс-шаралар зірлеу;

- ксіпкерлік ызметті міршедік механизмін жасау;

- шыындарды тмендету;

- ксіпорынны табысты жмыс жасауын амтамасыз ету;

- сатандыру жйесін ру;

- нары конъюнктурасыны згеру ммкіндіктерін ескере отырып даму болашаын болжау т.б.

Туекел-менеджмент басару жйесі ретінде мынадай екі ішкі жйеден трады:

1) басарылатын ішкі жйе - басару объектісі;

2) басарушы ішкі жйе - басару субъектісі.

Туекелді істі жзеге асыру кезінде шаруашылы субъектілер арасындаы кономикалы арым-атынас пен туекелді капитал салымдары туекел-менеджменттегі басару объектісі болып табылады. Туекелді басару органы немесе субъектісі ретінде туекел-менеджерлерді, сатандыру агенттері жне туекелді басарушы баса да адамдарды айтуа болады.

Жоарыда аталан ішкі жйелерге сйкес туекел-менеджментті мынадай функцияларын бліп крсетуге болады:

1) басару объектісіні функциялары:

— туекелге бару (бел буу);

— туекелді капитал салымдарын йымдастыру;

— туекел млшерін тмендету бойынша жмыстар жргізу;

— туекелдерді сатандыру рдісі;

— шаруашылы рдістегі субъектілерді арасындаы байланы- стар мен кономикалы арым-атынастарды алыптастыру.

2) басару субъектілеріні функциялары:

— болжау;

— йымдастыру;

— реттеу;

— йлестіру;

— ынталандыру;

— баылау.

Туекел-менеджмент жйе ретінде басарушылы шешімдерді дайындауды, абылдауды жне орындауды йымдастыруды зара байланысан рдістер жиынтыгын білдіреді.

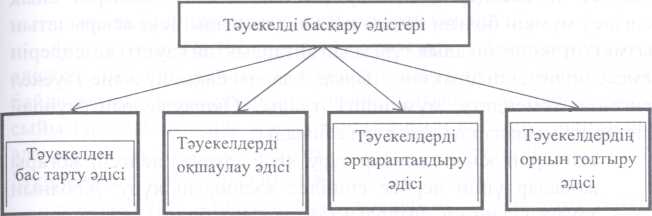

Ксіпкерлік ызмет туекелсіз жзеге асырылуы ммкін емес. Сондытан туекел дрежесін тмендету жне туекелді басару дістерін дрыс олдана білу ажет. Мндай дістеді 4 топа бліп арастыруа болады (2 - сурет) :

1) туекелден бас тарту (ашу) дісі;

2) туекелдерді ошаулау дісі;

3) туекелдерді ртараптандыру дісі;

4) туекелдерді орнын толтыру (компенсациялау) дісі.

2 - сурет - Туекелдерді баскару дістеріні трлері

2-суретте крсетілген туекелді басару дістеріне ысаша тоталайы.

1) Туекелден бас тарту (ашу) дісі тжірибеде кеінен олданылатын дістерді бірі. Туекелден бас тарту (ашу) дісі деп сол немесе зге де олайсыз оиаларды серінен ішінара немесе толытай тылуа ммкіндік беретін іс-шараларды жиынтыын айтамыз. Мндай діс жоары туекелділікпен сипатталатын іс-рекеттер жасаудан немесе шешім абылдаудан бас тартуды білдіреді. Оны мынадай трлерін боліп корсетуге болады:

- сенімсіз ріптестерден бас тарту, яни сенімді, тексерілген ріптестермен ана жмыс жасауа мтылу, ріптестер то- бын кеейтпеу;

- туекелі жогары жобалардан бас тарту, яни іске асырылуы немесе тиімділігі кмн тудыратын инвестициялы жне инновациялы жобалардан бас тарту;

- гаранттарды іздеу, яни гарантты іздеудегі масат туекелді бір блігін андай да бір шінші тлаа ауысты- ру. Гарант функциясын ртрлі субъектілер (ртрлі орлар, мемлекеттік органдар, зады жне жеке тлалар т.б.) орын- дай алады;

- ксіби біліктілік дегейі мен кзіреттілігі тмен ызметкерлерді жмыстан босату.

2) Туекелдерді ошаулау дісі. Бл діс жиі олданылмайды, кбінесе туекелдер мен оларды пайда болу кздерін аны белгілеу ммкін болан кезде ана олданылады. Іске асырылатын ызметті кономикалы трыдан айтарлытай ауіпті кезедерін немесе бліктерін анытай отырып, оларды баылау жне туекел дегейін тмендету ммкіндігі туады. Ошаулауды мндай дістеріне мыналарды жатызуга болады:

- венчурлік ксіпорындар кру, яни туекел дегейі жоары жобалар шін дербес еншілес ксіпорын ру. Жобаны туекел дегейі айтарлытай жоары блімі осы еншілес ксіпорында іске асырылатын болады;

- туекелді жобаларды орындау шін арнайы рылымды блімше ру;

- туекелді жобаларды іске асыру шін бірлескен ызмет туралы келісімдер жасасу (бекіту).

3) Туекелдерді ртараптандыру дісі. Бл діс туекелдерді ртрлі баытта блумен байланысты болып келеді. Оны мынадай трлерін бліп крсетуге болады:

- жобата атысушылар арасында жауапкершілікті блу. Жауапкершілікті блу кезінде рбір атысушыны жауапкершілігі мен ызмет сферасын, сондай-а жмыстар мен жауапкершілікті бір атысушыдан басасына ту шарттары аны бліп крсетілуі ажет. Сонымен атар оны келісім шарт арылы занды трыда бекіткен дрыс.

- ызмет трлерін ртараптандыру. Ол ндірілетін нім немесе крсетілетін ызмет трлерін кеейтумен, ттынушыларды ртрлі леуметтік топтарына, трлі айматардаы ксіпорындара баытталумен сипатталады;

- жеткізу мен ткізуді ртараптандыру. Яни, бірмезгілде бірнеше нарытарда жмыс жасауды білдіреді. Бл бір нарытаы зиянды екінші нарытаы пайда есебінен жабу ммкіндігін білдіреді. Сонымен атар шикізаттар мен материалдарды сатып алуды да ртараптандыруа болады.

Ол кптеген жабдытаушылармен (жеткізушілермен) зара рекеттестікте болуды жне сол арылы оршаан ортаа туелділігін тмендетуді білдіреді. ртрлі се- бептермен жеткізу шарты бзылан жадайда баса жабдытаушылармен жмыс жасай береді.

4) туекелдерді орнын толтыру (компенсациялау) дістері. Бл діс ауіпті алдын-ала ескерту механизмін жасауа байланысты. Туекелдерді орнын толтыру дістеріні ебек сыйымдылыы жоары жне оларды тиімді олдану шін алдын ала талдау жмыстарын кеейтілген трде жргізуді ажет етеді. Мндай дістерге мыналарды жатызуа болады:

— іс-рекетті стратегиялы жоспарлау. Егер стратегияны зірлеу ксіпорын ызметіні барлы сферасын амтитын болса стратегиялы жоспарлау туекелдерді орнын толтыру дісі ретінде о сер етеді.

— сырты жадайды болжау, яни ріптестерді жне бсекелестерді іс-рекетін жалпы кономикалы болжау, жобаа атысушылар шін шаруашылы жргізу ортасыны болашатагы жадайын баалау жне даму нсаларын жйелі трде зірлеу;

— леуметтік-кономикалы жне нормативтік-ыты орталара мониторинг жасау. Ол алыптасан жагдай туралы аымдаы апараттарга ие болуга жне оларды адаалап отыруа ммкіндік береді. Сондытан нормативтік-анытамалы апараттар жйесін иелену жне траты трде жаарту, коммерциялы апараттар желісіне осылу, меншікті болжамды-аналитикалы зерттеулер жргізу, кеесшілерді тарту мселесіне кіл блу ажет.

— резервтер жйесін ру. Бл діс сатандыруа сайды, біра ксіпорын ішінде жасалады. Ксіпорында шикізаттар мен материалдарды, осалы бйымдарды сатандыру орлары, ашалай аражаттарды резервтік орлары рылады, сондай-а оларды дадарысты жадайларда олдану жоспарлары жасалады.

Жоарыда аталандарды негізге ала отырып туекел дрежесін тмендету немесе туекелді басаруды келесідей дістері де олданылатындыын атап ту ажет:

— ртараптандыру (диверсификация)

— лимиттеу

— хеджирлеу

— сатандыру

— зін - зі сатандыру

ртараптандыру (диверсификация) инвестицияланатын аражаттарды бір-бірімен зара тікелей байланысты емес бірнеше туекелді операциялар бойынша блуді білдіреді. р- тараптандыруды масаты - стсіздікті алдын-алу немесе сатандыру. Яни, бірмезгілде бірнеше операциялар бойынша стсіздікке араанда, бір операция бойынша стсіздікті ы- тималдылыы жне одан болатын жоалтулар лдеайда томен болады. ртараптандыруды мысалы ретінде ртрлі валютада салынан депозиттік салымдарды айтуа болады.

Лимиттеу туекелді операцияларда пайдаланылатын ресурстарды млшеріне шектеу оюды білдіреді. Осылайша ксіпкерлік ызметте туекелден болатын ауіпті зияндардан сатанады. Мселен, несиеге берілетін аражаттар клемін шектеу, менеджерлерге белгіленген млшерден жоары аражаттара иелік етуге тиым салу т.б..

Хеджирлеуді ртрлі аспектіде арастыруа болады. Тауарлар нарыындаы хеджирлеу деп болашатаы баалар бойынша сатуа немесе сатып алуа тиіс тауарлара нарыты бааларды олайсыз згерістеріне байланысты жоалтулардан болатын туекелді тмендету.

Хеджирлеуді валюта немесе пайызды баамны згеруі барысында туындайтын шыындарды болдырмай, туекелдерді жоюа септігін тигізетін рал ретінде де арастыруа болады.

Хеджирлеу кезінде тауарды сатушы (сатып алушы) оны сатуа (сатып алуа) келісім жасайды жне сонымен бірмезгілде арама арсы сипаттаы фьючерстік ммілені жзеге асырады. Мндай жадайда бааны кез-келген згерісі сатушыа (сатып алушыга) бір келісім-шарт бойынша тылыса алып келсе, басасы бойынша туа ммкіндік береді.

Фьючерстік (жедел) мміле - тауар жне ор биржасындаы айтарлытай кеінен тараан операцияларды бірі, тауарды (ызметтерді), баалы ааздарды мміле жасаланнан кейін келісімшартта крсетілген баамен сатып алу немесе сату жніндегі биржа ммілесі. Мндай ммілелер хеджирлеу масатында жасалады, яни нарыты бааларды згеру нтижесінде болуы ммкін жоалтулардан тауарды сатандыру ммілесі.

Сацтандыру туекелді тмендетуді негізгі дістеріні бірі. Ол туекелге байланысты зиян шеккен жадайда, жеке немесе зады тланы мліктік мдделерін орауды білдіреді. Мнда зиян шеккен тлаа алдын-ала енгізген ашалай жарналары есебінен толем жасау жзеге асырылады. Сатандыру осы масатта арнайы рылан ксіби йыма туекелді бір блігін беру арылы туекел дрежесін тмендетуге ммкіндік береді.

зін-зі сатандыру деп туекелді операциялардан болуы ммкін зияндарды жабу шін ксіпкерлер здеріні меншікті резервтік орларын руын айтамыз. Мндай орларды болуы туекелді теріс салдарларын тез арада жоюа ммкіндік береді. зін-зі сатандыру мынадай жадайларда ажетті:

— туекелді тмендету дістеріні баса трлерімен салыстыранда, оны пайдаланудан болатын кономикалы пайда кмнсіз болса;

— туекелді басаруды баса дістеріні шеберінде туекелдерді жабу немесе тмендетуді амтамасыз ету ммкін емес болса.

зін-зі сатандыру мынадай нысандарда іске асырылады:

а) резервтік орды алыптастыру. Ол ксіпорын жаргысына жне занамалы талаптара сйкес рылады. Оны руды масаты пайда клемі жеткіліксіз болан жадайда артышылыты акциялар бойынша дивидентер тлеу жне облигациялар бойынша пайыздарды теу, ктпеген шыыстарды, кредиторлы берешекті, шаруашылы субъектіні тарату шыгыстарын жабу.

) масатты резервтік орлар ру. Мысалы, баа туекелін сатандыру оры, кмнді дебиторлы берешектерді жабу оры т.б. Мндай орларды тізімі, оларды алыптасу кздері, аударымдар млшері жарыа жне баса да ішкі нормативтерге сйкес аныталады.

б) материалды жне аржылы ресурстарды сатандыру орлары (запастары) жйесін алыптастыру. Яни, дайын німдер, шикізаттар, материалдар, аша аражаттары бойынша сатандыру орлары рылады. Оларды млшері нормалау кезінде белгіленеді.

в) есепті кезеде алынан пайданы блінбеген блігі. Ол рылтайшылар шешімімен блінгенге дейін жекелеген туекелдерді теріс салдарларын жоюа баытталатын аржылы ресурстар резерві ретінде карастырылады.

Ішкі ксіпкерлік туекелдерді тмендету шін бизнестегі ріптестерді жне ызметкерлерді тандауда мият болу ажет. Американды ксіпкерлер ріптесті тлем абілеттілігін тексеру шін 5 «С» моделін жиі олданады:

1) ріптесті (арыз алушыны) жеке тласы (character) - оны репутациясы, жауапкершілік дрежесі;

2) аржылы ммкіндіктері (capacity) - активтерді сатудан тскен аражаттар немесе аымдагы тсімдер есебінен алынан арызды жабу абілеті;

3) млік (capital) - меншікті (акционерлік) капиталды м- шері мен рылымы;

4) амтамасыз ету (collateral) - кепілге сынылган активтерді трі мен ны;

5) жалпы жадайлар (шарттар) (conditions) - жалпы кономикалы жадай жне баса да факторлар.

Туекелді басару кезінде мынадай ережелерді немесе аидаларды есте сатау ажет:

1)меншікті капитал ммкіндік беретіннен арты клемде туекелге баруа болмайды. Туекелді капитал салымы туралы шешім абылдамас брын туекел-менеджер немесе аржы менеджері мынадай мселелерге кіл блу ажет:

— осы туекел бойынша болуы ммкін зиянны максималды клемін анытауы тиіс;

— оны салынатын капитал клемімен салыстыру керек;

оныбарлыменшіктікаржылыресурстарыменсалыстыруы керек жне салынан капиталды жоалуы инвесторды банкрота шырауына алып келмейтіндігін анытау ажет. Болуы ммкін зиянны максималды клеміні инвесторды меншікті аржылы ресурстар клеміне атынасы банкроттыа алып келетін туекел дрежесін крсетеді. Мны формаула трінде крсетсек,

К = 3 / М. (1)

Мндаы,

К - туекел коэффициенті 3-болуы ммкін зиянны максималды клемі;

М - меншікті аржылы ресурстар клемі.

Зерттеулер крсеткендей, бл коэффициентті отайлы млшері 0,3, ал банкрота шырауына алып келуі ммкін туекел коэффициенті 0,7 жне одан жоары.

2) туекел салдарлары туралы ойлану ажет. Туекел менеджер болуы ммкін зиянны максималды клемін біле отырып туекелді тмендету жолдарын, оны теріс салдарларын азайту ммкіндіктерін арастыру ажет.

3) аз пайда шін кп салыммен туекелге баруа болмайды. Бл ереже сатандыру кезінде аны крініс табады. Мндай жадай туекел менеджерді сатандыру жарнасы мен сатандыру сомасыны тымды ара атынасын анытауы жне тадауы ажет. Егер зиянны млшері сатандыру жарнасын немдеуден болатын пайдамен салыстыранда айтарлытай жоары болса, инвестор туекелді зіне алмауы керек.

4) рашан да бір ана шешім бар деп ойлауа болмайды. Баса да шешімдер болуы ммкін. Бір ана шешім бар деген ойдан арылып баска да шешімдерді табуа мтылу ажет. Шын мнінде зге де тымды шешімдер болуы ммкін.