Административное управление дебиторской задолженностью

ФАКТОРИНГ

Сейчас невозможно представить успешное ведение бизнеса без стороннего финансирования, в роли которого чаще всего выступает кредитование и реже – факторинг. Главная задача факторинга состоит в том, что в отличие от кредитования, эта услуга подразумевает финансирование текущего бизнеса, а не инвестиционной деятельности в целом. Официально под факторингом принято понимать определенный комплекс финансовых услуг, основная цель которых заключается в передаче или уступке имеющейся дебиторской задолженности той или иной компании.

В данном случае дебиторская задолженность – это долги одной конкретной организации перед другой. Поэтому если говорить простыми словами, то факторинг – это своеобразный вид кредитования под уже полученные товары или выполненные услуги. То есть, если компания реализует свои товары в отсрочку, ей совсем не обязательно дожидаться срока, когда она истечет. При этом данная организация имеет возможность получить свои средства за товары сразу же после их получения от факторингового агентства – посредника (чаще всего в этой роли выступают кредитные учреждения), а не от самого покупателя. Причем вся имеющаяся задолженность взыскиваться фактором (банком или отдельной компанией) без непосредственного участия самого продавца. Так что факторинговая компания принимает на себя обязанность выплатить все деньги за товар вместо покупателя, а бизнесмен получит в свое распоряжение реальные денежные средства.

Исходя из всего сказанного, легко сделать вывод, что факторинг предоставляет отличную возможность продавцам получать оплату за свою продукцию или услуги еще до их непосредственной реализации конечному покупателю.

Сторонами факторинга выступают:

1. Поставщик, который является клиентом фактора, то есть кредитор.

2. Покупатель, то есть дебитор.

3. Сама факторинговая компания – посредник, которую принято называть – фактором. Эта компания и принимает на себя дебиторскую задолженность конкретной организации или покупателя, предоставляя при этом реальные деньги продавцу.

Говоря простыми словами, факторинг помогает сторонам сделки остаться при собственных интересах с минимально возможными рисками. То есть, поставщик оперативно получает свои средства, покупатель без проблем реализует товар, а фактор получает определенную комиссию от сделки. Причем в отличие от кредитования, при факторинге вовсе не обязательно представлять залог или поручителей. Кроме того, сроки факторинга достаточно гибкие, а итоговые процентные ставки значительно ниже, чем при иных видах кредитования.

Итак, современное факторинговое обслуживание предлагает следующие виды отношений:

1. Классический вид факторинга – с регрессом. Применяется при реализации товаров с отсрочкой выплаты. Чаще всего фактор выкупает у своего клиента не более 90% дебиторской задолженности. А как только срок истекает, возникает регресс и, фактор получает право потребовать у предприятия (клиента) выданное до этого финансирование. Для факторинговой компании при этом риски сводятся практически к нулю. Особенно удобно при партнерстве с постоянными клиентами.

2. Еще один вид факторинга – без регресса. Простыми словами – фактор должен будет самостоятельно требовать задолженность с кредитора или покупателя, если он своевременно не оплатит все свои счета. Эта услуга обусловлена для фактора высокой степенью возможных рисков, поэтому она значительно дороже, чем с правом регресса. Особенно актуально использование такого вида факторинга при работе с новыми клиентами – кредиторами.

3. Внутренний вид факторинга предполагает наличие всех участников сделки на одной территории в одном государстве.

4. Международный, то есть внешний вид факторинга. Предполагает, что участниками сделки могут быть совершенно разные субъекты различных стран. В этом случае в сделке принимают участие два фактора, одни из которых представляет поставщика, а другой покупателя.

5. Также существует открытый вид факторинга. Он предполагает, что кредитор-покупатель в курсе того, что в соглашении принимает участие фактор, который осуществляет выплаты за его счет. В данном случае должник оповещается о перенаправлении платежей в адрес компании фактора, о чем делается отметка в счет-фактуре.

6. Закрытому виду факторинга характерен тот факт, что задолжник не должен ставится в известность о принятии участия фактора в сделке.

7. Еще предусмотрен реверсивный вид факторинга. Особое значение он имеет больше всего для кредитора, то есть, покупателя, поскольку он дает возможность значительно отсрочить выплаты по кредитным задолженностям или за уже полученные товары. При этом второй участник соглашения совершенно ничего не теряет.

8. Существует еще один вид факторинга, который предназначен для работ или услуг. Если простыми словами, то существенное отличие этого вида факторинга заключается в том, что фактор включается в соглашение гораздо позже, чем в иных видах факторинга. Особенно такой вид актуален тогда, когда в силу определенных форс-мажорных обстоятельств компания стала резко нуждаться в стороннем финансировании.

Что такое факторинг?

Это слово походит от английского «factoring», что означает «разновидность агентирования». Таким образом, фактор – это финансовый агент.

Факторинг – это комплекс услуг для производителей и поставщиков, которые ведут торговую деятельность на условиях отсрочки.

Фирмы, предоставляющие такие услуги, помогают клиентам получить деньги за уже отгруженный товар намного раньше указанного срока. Задержка выплаты при работе с факторингом исключена. Несколько лет назад подобные услуги предоставляли в основном финансовые институты. Сегодня же на рынке широко распространены автономные факторинговые агентства.

Их преимущество заключается в том, что каждому клиенту предоставляются индивидуальные сотрудники, которые ведут основную работу по выплатам и взиманию долгов.

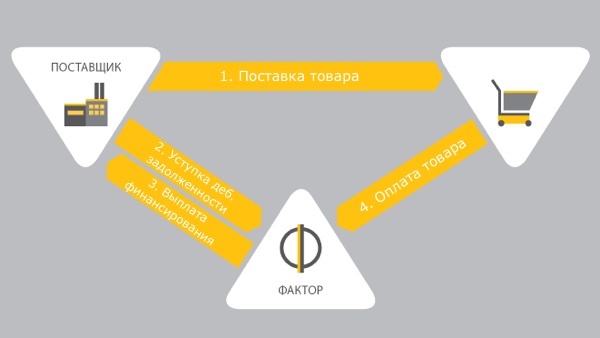

Схема работы со стандартным факторинговым агентством представлена ниже:

Используемые в тексте термины и обозначения:

Фактор - это факторинговая компания или банк, предоставляющие факторинговые услуги.

Поставщик - клиент факторинговой компании (банка), уступающий ей (ему) свои денежные требования в обмен на факторинговое финансирование.

Покупатель (должник) - дебитор поставщика, денежные обязательства которого уступаются факторинговой компании (банку).

Схема факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в факторинговую компанию. Она в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара). Позже покупатель переводит на счет факторинговой компании деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику.

Комиссия, которую взимает факторинговая компания, обычно включает в себя:

1) процент от оборота поставщика;

2) фиксированный сбор за обработку документов по каждой поставке;

3) процент за пользование денежными ресурсами (полностью относится на себестоимость продукции);

4) помимо этого факторинговая компания может взимать и другие платежи, например, за каждый день просрочки платежа покупателями.

1. Факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)

Факторинг называется внутренним, если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране.

Факторинг называется внешним (чаще используется название международный), если поставщик и его клиент являются резидентами разных государств. При обслуживании таких поставок в большинстве случаев используется схема косвенного факторинга, при котором происходит распределение обязанностей между двумя факторинговыми компаниями: факторинговая компания в стране продавца берет на себя финансирование экспортера, а факторинговая компания в стране покупателя принимает на себя кредитные риски и берется за инкассацию дебиторской задолженности.

2. Факторинг с регрессом (recourse factoring) и без регресса (non recourse factoring)

В случае факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с поставщика. В этом случае факторинговая компания берет на себя ликвидный риск (риск неуплаты в срок), но кредитный риск остается на поставщике. Денежные требования в случае факторинга с регрессом выступают, по сути, обеспечением краткосрочного финансирования. В случае безрегрессного факторинга риск неуплаты со стороны дебиторов полностью переходит к факторинговой компании. В развитых странах преимущественное развитие полу- чила безрегрессная схема финансирования: в Италии, например, доля безрегрессного факторинга - 69%, в США - 73%. По данным FCI доля факторинга с регрессом составляет 30% от всего факторинга (см. таблицу № 3 в Приложении).

Обычно факторинговые компании принимают на факторинговое обслуживание без регресса более надежных дебиторов. При этом факторинг с регрессом обычно не предполагает уведомления дебиторов о переуступке прав денежного требования.

В мире внутренний факторинг чаще бывает с регрессом, чем внешний. В странах Восточной Европы 66% внутреннего и 35% внешнего факторинга заключено с регрессом.

3. Факторинг открытый (disclosed factoring) и закрытый (undisclosed factoring)

При открытом факторинге покупатель уведомлен о том, что в сделке участвует лицо-фактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В случае же закрытого факторинга покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора.

В мировой практике факторинг без регресса обычно бывает открытым, факторинг с регрессом как открытым, так и закрытым.

Функции факторинга

Финансирование

Основная функция факторинга - предоставление финансовых средств поставщику продукции сразу после ее отгрузки или в определенный договором факторинга день. Таким образом, поставщик имеет возможность поставлять продукцию своим покупателям с отсрочкой платежа, при этом получать значительную часть от суммы поставки сразу же после поставки или по удобному для него графику, не дожидаясь платежа от своего покупателя. Если компания нацелена на увеличение объема продаж, то она имеет возможность постоянно пускать деньги в оборот и при этом конкурировать с другими поставщиками за клиентов, предоставляя отсрочку платежа. Также поставщик, заключив договор факторинга, заранее знает, в какой день деньги поступят на его счет. Обычно же, предоставив отсрочку платежа своим покупателям, поставщик не знает, когда они расплатятся с ним, и расплатятся ли вообще.

Кроме того, финансирование при факторинге имеет ряд неоспоримых преимуществ, среди которых в первую очередь стоит отметить следующие:

o поставщик не должен возвращать выплаченные ему деньги, так как расходы фактора будут возмещены из платежей покупателей;

o финансирование будет длиться так же долго, как долго поставщик будет продавать свою продукцию;

o финансирование автоматически увеличивается по мере роста объемов продаж.

Таким образом, финансирование в рамках факторинга навсегда избавляет поставщика от проблемы дефицита оборотных средств, и это происходит без роста его кредиторской задолженности. Кроме того, факторинговое финансирование более целевое, чем, например, кредит: компания выплачивает проценты именно за тот промежуток времени, когда ей действительно нужны деньги. "Если деньги компании не нужны, то она может не уступать банку свои денежные требования, - говорит Татьяна Кайгородова, вице- президент "ДельтаБанка". - В целом эта услуга получается даже дешевле, чем кредит, несмотря на большие проценты, поскольку в случае получения кредита компания практически всегда имеет на счету определенный неснижаемый остаток".

Факторинг - это одна из форм залогового финансирования, при этом объем финансирования прямо зависит от стоимости переуступаемых факторинговой компании денежных требований, то есть от величины долга покупателей поставщика. В отличие от других форм залогового кредитования, в данном случае денежные требования покупаются фактором, а не используются в качестве залога (хотя возможна и такая ситуация, когда права требования поставщика к своим покупателям выступают залогом при выдаче кредита). Таким образом, при факторинге происходит смена собственника, поставщик продает денежные права требования факторинговой компании. Эта особенность факторинга становится особенно важной в странах с переходной экономикой, законодательство которых далеко от совершенства: закон о банкротстве предприятий работает плохо, правовое обеспечение торговых сделок не развито, торговые законы не работают. В случае банкротства поставщика факторинговая компания не рискует потерять свои деньги, поскольку права требования к дебиторам поставщика перешли к ней и не подлежат изъятию при процедуре банкротства.

Факторинговое финансирование в отличие от обычного кредитования доступно высокорисковым, информационно-непрозрачным предприятиям, поскольку риск невозврата долгов лежит не на них, а на их покупателях, и кредитоспособность поставщика становится менее важной, чем кредитоспособность его покупателей. Поэтому использование факторинга возможно, когда покупателями клиента являются крупные и надежные компании, в том числе иностранные. Например, крупные сетевые магазины, такие как "Ашан", "Седьмой континент", "Метро" работают со своими многочисленными поставщиками по факторинговой схеме.

Административное управление дебиторской задолженностью

Факторинг позволяет клиенту также избавиться от рутинной работы, связанной с отслеживанием состояния дебиторской задолженности, напоминанием дебиторам о задержках платежей. Обычно факторинговая компания по первому требованию поставщика предоставляет ему отчет о состоянии дебиторской задолженности, включающий в себя информацию обо всех поставках поставщика и платежах его покупателей. Также в случае безрегрессного факторинга фактор берет на себя заботу о взыскании долгов с дебиторов, что особенно актуально для небольших компаний, не располагающих собственными ресурсами для инкассации. Это позволяет им экономить трудовые и финансовые ресурсы.