Состав запасов и сфера применения стандарта

Порядок учета и оценки запасов в МСФО закреплен в МСФО (IAS) 2 «Запасы».

В соответствии с указанным стандартом запасами признаются активы:

— реализуемые в ходе обычной деятельности компании (товары);

— существующие в форме сырья, материалов для использования в производстве продукции;

— созданные в ходе производства (готовая продукция, незавершенное производство).

Сфера применения:

Под понятие запасов для целей МСФО (IAS) 2 подпадает незавершенное производство, поэтому фактически указанным стандартом в МСФО регулируется порядок оценки незавершенного производства на отчетную дату.

Напомним, что в российском законодательстве по бухгалтерскому учету отсутствует положение по бухгалтерскому учету, которое бы регулировало порядок оценки незавершенного производства (за исключением ПБУ 2/2008 «Учет договоров строительного подряда» в отношении строительных организаций).

МСФО (IAS) 2 содержит общий, универсальный подход к учету и оценке всех видов запасов (сырье, товары, НЗП, готовая продукция), различается лишь набор затрат, которые формируют себестоимость приобретенных готовых запасов или запасов, находящихся на различной стадии производства.

Следует отметить, что в МСФО для оценки незавершенного производства по выполняемым на сторону строительным работам также применяется особый порядок, описанный в отдельном МСФО (IAS) 12 «Договоры подряда» (НЗП подрядных организаций учитывает процент завершенности объекта и рентабельность). По этой причине действие МСФО (IAS) 2 не распространяется на незавершенные работы строительных организаций. По той же причине под действие МСФО (IAS) 2 не попали биологические активы и сельскохозяйственная продукция в момент ее первичного сбора (этот вопрос рассматривается в МСФО (IAS) 41), а также финансовые инструменты (рассматриваются в МСФО (IAS) 32, МСФО (IAS) 39).

В МСФО, так же как и в российском учете, важно правильно квалифицировать активы, чтобы понимать, правила каких стандартов следует применять к их учету.

Состав запасов определяется видом основной деятельности организации. Поскольку к запасам относятся товары, купленные и предназначенные для перепродажи, то для магазинов розничной торговли запасами будут являться приобретенные ими товары, для компании, занимающейся продажей недвижимости, запасами будут являться земля и другое недвижимое имущество. Для компаний, оказывающих услуги, запасы включают в себя затраты на оказание услуг, относящиеся к еще не признанной выручке.

Принятие к учету

Признание запасов как активов подчиняется общим критериям признания элементов финансовой отчетности, описанным в Концепции МСФО, и возникает при наличии:

а) контроля; б) возможности получения экономических выгод;

в) возможности надежной оценки.

Факт перехода права собственности при этом роли не играет.

Исходя из указанных критериев к объектам основных средств в МСФО всегда относятся активы, полученные по договору лизинга. А к запасам, по мнению некоторых экспертов, будет относиться сырье, полученное на давальческой основе. Следует также отметить, что для своевременного учета запасов важен сам факт совершения операции, а не наличие должным образом оформленных документов. Целью МСФО является формирование полной и достоверной финансовой отчетности о финансовом положении компаний.

Оценка запасов

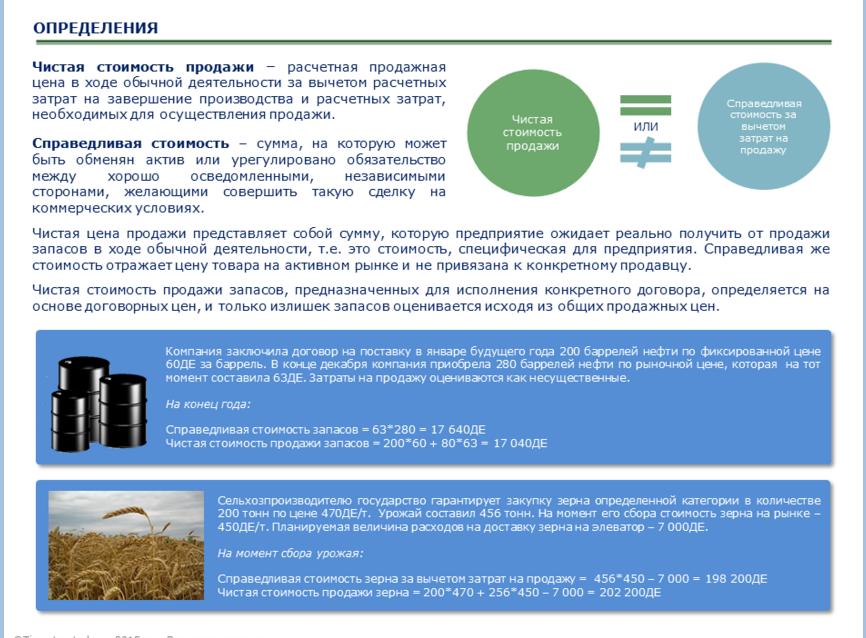

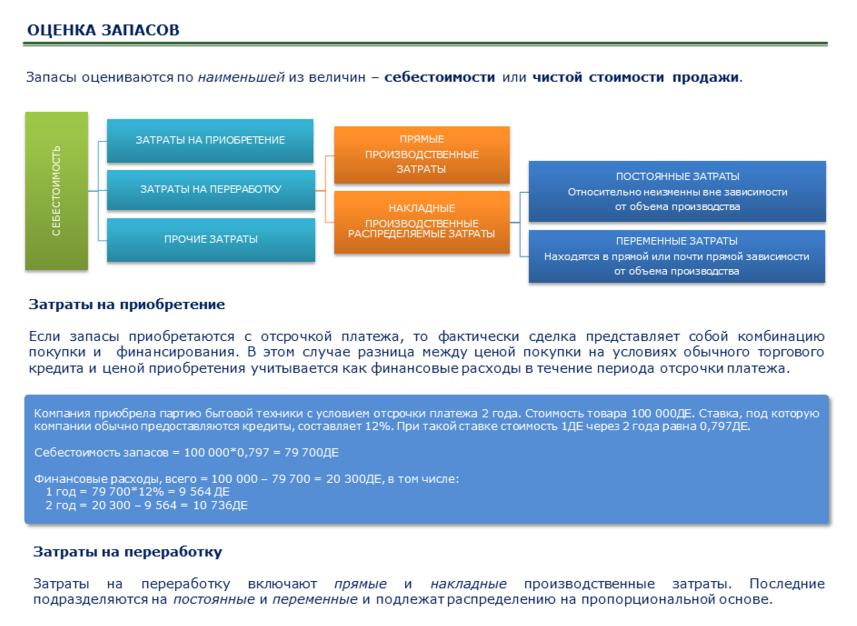

Согласно МСФО все запасы должны измеряться по наименьшей из двух величин: по себестоимости или по чистой цене продаж. Указанное правило относится не только к неликвидным сырью и материалам, как это закреплено в российском ПБУ 5/01 «Учет материально-производственных запасов», но в том числе и к оценке незавершенного производства и готовой продукции.

Согласно МСФО все запасы должны измеряться по наименьшей из двух величин: по себестоимости или по чистой цене продаж. Указанное правило относится не только к неликвидным сырью и материалам, как это закреплено в российском ПБУ 5/01 «Учет материально-производственных запасов», но в том числе и к оценке незавершенного производства и готовой продукции.

Чистая цена продаж в МСФО (IAS) 2 определена как стоимость продажи запасов, которая может быть получена при обычных условиях продаж, за вычетом необходимых затрат на завершение производства и затрат на продажу.

Чистая цена продаж может отличаться от справедливой стоимости за вычетом затрат на их продажу, так как по определению учитывает специфические условия совершения сделок, в которых работает конкретное предприятие.

Необходимость снижения стоимости запасов до чистой цены продаж, как правило, связана с потерей запасами своих потребительских свойств, моральным устареванием, резким снижением продажной стоимости, порчей.

Своевременная уценка запасов до чистой цены продаж очень важна для достоверного представления отчетности, так как ввиду большого количества наименований и непосредственной связи запасов с основной хозяйственной деятельностью объем запасов на балансе обычно является существенным.

Запасы по стоимости взаимосвязаны, поскольку по определению представляют собой готовую продукцию на различных производственных циклах. В результате чего оценка сырья может влиять на стоимость готовой продукции, а, в свою очередь, снижение продажной цены на основную продукцию является одним из критериев обесценения сырья.

Из этого следует вывод, что обесценение одного вида запасов по цепочке влечет за собой обесценение других видов запасов.

При определении величины уценки необходимо учитывать, что уценка запасов должна ограничиваться их возмещаемой стоимостью.

Также в стандарте указано, что если при наличии информации о снижении стоимости сырья и материалов есть доказательство того, что готовую продукцию удастся продать по установленной продажной цене либо иной цене, не ниже себестоимости, то уценку сырья производить не следует.

Описываемый подход уценки запасов до чистой цены продаж согласуется с общим подходом МСФО, предусматривающим, что активы не должны учитываться по стоимости, превышающей возмещаемую сумму, которая может быть получена от продажи или дальнейшего использования актива.

Оценка чистой цены продажи по всем категориям запасов должна осуществляться ежегодно. Величина уценки запасов до возможной чистой стоимости реализации, а также потери запасов, должны признаваться в качестве расходов в периоде списания (потерь).

В МСФО принят отдельный стандарт, посвященный порядку обесценения активов, МСФО (IAS) 36. Закрепленное в нем правило состоит в том, что обесценение активов проводится в два этапа, включающих анализ свидетельств обесценения активов и далее сопоставление балансовой стоимости активов с их возмещаемой стоимостью. В отличие от данного правила МСФО (IAS) 2 «Запасы» требует проводить сопоставление балансовой стоимости запасов с чистой продажной стоимостью на каждую отчетную дату, то есть даже без предварительного анализа признаков обесценения запасов.

МСФО (IAS) 36 «Обесценение активов» к запасам не применяется, поскольку необходимость уценки частично потерявших свойства запасов вытекает из требований по оценке IAS 2 «Запасы». Может возникнуть ситуация, когда в более поздние отчетные периоды, в силу изменившихся экономических условий, появляется информация о росте чистой цены продажи по ранее уцененным запасам. В этом случае ранее отраженная уценка должна быть восстановлена, при этом увеличение стоимости запасов должно осуществляться в пределах ранее списанной суммы.

Восстановление ранее признанного убытка от уценки запасов должно показываться в отчетности как уменьшение себестоимости проданных запасов. Описанный в МСФО (IAS) 2 порядок оценки запасов существенно отличается от российских правил учета, поскольку требует дополнительных процедур контроля за стоимостью запасов на каждую отчетную дату.

Состав затрат, включаемых в себестоимость запасов

В состав себестоимости запасов включаются все затраты, которые имеют непосредственное отношение к производству запасов или доведению запасов до их текущего состояния и местоположения.

В состав себестоимости запасов включаются все затраты, которые имеют непосредственное отношение к производству запасов или доведению запасов до их текущего состояния и местоположения.

Себестоимость запасов должна формироваться из следующих групп расходов:

— на приобретение;

— на переработку;

— накладные общепроизводственные расходы;

— прочие расходы (такие как процентные затраты, расходы по разработке изделий и др.).

Фактически для оценки запасов в МСФО применяется метод полной себестоимости и не допускается применение иного подхода, например, исключающего условно-постоянные (накладные) расходы.

Напомним, что в соответствии с требованиями российского законодательства торговые компании имеют право относить транспортные заготовительные расходы непосредственно на издержки производства и обращения (то есть текущие расходы отчетного периода).

Рассмотрим, что включают в себя расходы по указанному выше перечню.

К затратам на приобретение относятся цена покупки (с учетом скидок), таможенные пошлины, невозмещаемые налоги, расходы по доставке и погрузке-разгрузке запасов. Если компания приобретает запасы на условиях отсрочки платежа, то сумма разницы между ценой покупки при обычных условиях продаж и выплаченной суммой не подлежит включению в себестоимость запасов. С точки зрения МСФО возникающие при этом разницы будут являться финансовыми расходами и относиться на текущие расходы на протяжении всего периода финансирования.

Затраты, связанные с переработкой, включают стоимость вспомогательных материалов, заработную плату производственных рабочих. К указанной категории затрат также относятся постоянные и переменные общепроизводственные накладные расходы.

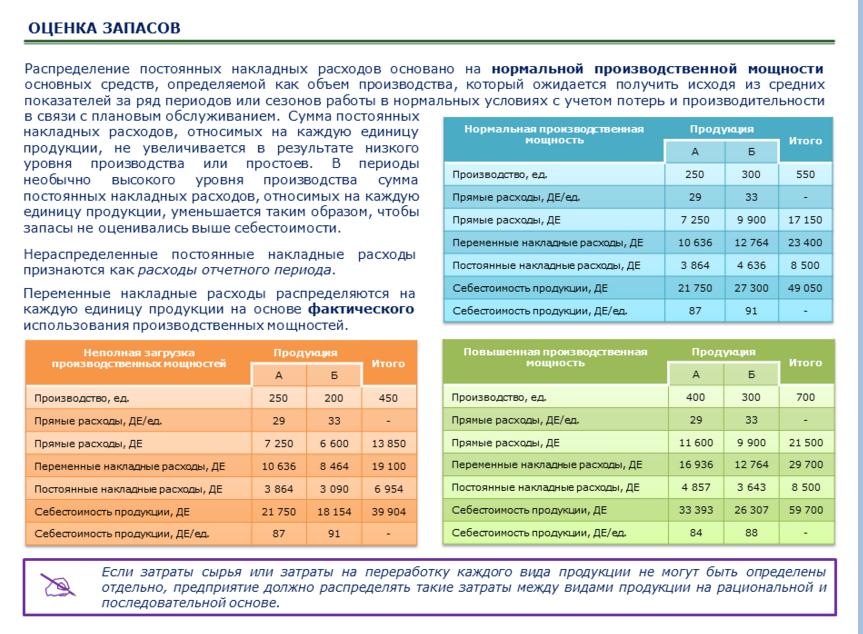

Условно-постоянные расходы организации (это амортизация зданий и оборудования, затраты по их обслуживанию, страхованию, связанные с производством административно-управленческие расходы, услуги вспомогательных цехов) являются относительно неизменными и не зависят от производимых объемов продукции. Такие расходы включаются в себестоимость соответствующих запасов на основании плановых расчетов и исходя из нормальной производственной мощности предприятия, рассчитываемой за ряд периодов. В случае низкого уровня производства или его остановки постоянные накладные расходы не должны относиться на себестоимость производимой продукции сверх расчетной величины и должны признаваться расходом текущего периода в момент их возникновения.

Условно-переменные расходы (косвенные затраты сырья и оплаты труда) обычно зависят от объема производства. Поэтому указанные расходы включаются в себестоимость запасов, исходя из их фактического использования.

Включению в себестоимость запасов подлежат только те административные расходы, которые имеют отношение к доведению запасов до их текущего состояния и места использования. Прочие административные расходы должны списываться на расходы текущего периода.

Организации могут нести и другие затраты, которые непосредственно связаны с доведением запасов (товаров, сырья, готовой продукции) до состояния, пригодного к использованию по назначению.

Примером таких затрат могут быть расходы по разработке индивидуального изделия под конкретного клиента.

В ряде случаев компании привлекают заемные средства для приобретения материалов, для организации производственного процесса. Порядок учета затрат по займам изложен в Международном стандарте IAS 23 «Затраты по займам». В соответствии с указанным стандартом компании обязаны капитализировать затраты по займам, связанные с производством (приобретением) квалифицируемых активов, то есть активов, в отношении которых подготовка к использованию по назначению или для продажи требует значительного времени.

Следует ли включать проценты по займам в стоимость таких активов, как запасы? С точки зрения МСФО (IAS) 23 запасы, производимые в течение короткого периода времени, не являются квалифицируемыми активами. Потому предприятия могут не капитализировать затраты по займам, непосредственно относящиеся к приобретению или производству запасов, производимых или иным образом создаваемых в больших количествах на регулярной основе.

Не подлежат включению в себестоимость запасов:

— сверхнормативные потери сырья, затраченного труда и других прочих производственных затрат;

— затраты на хранение;

— административные накладные расходы, не связанные с доведением запасов до их текущего состояния местоположения;

— затраты на сбыт.

Перечисленные затраты подлежат отнесению сразу на текущие расходы отчетного периода. Запасы сервисных компаний складываются главным образом из затрат на оплату труда, в том числе в части персонала, непосредственно занятого в предоставлении услуг, и персонала, выполняющего надзорные функции (кроме административных затрат общего характера).

Таким образом, в МСФО закреплен единый перечень расходов, формирующих себестоимость запасов, в том числе это относится к незавершенному производству. Напомним, что в российском учете подходы к оценке материалов и незавершенного производства могут существенно отличаться.