Rc – середньорічний контингент

Kk –Kn – контингент на початок та кінець планового року

M1 - M2 – число місяців функціонування цих контингентів.

Для навчальних закладів у яких бюджетний рік не збігається з навчальним роком, середньорічну розраховують за формулою:

Rc =KnM1 +KkM2 або

Rc =KnMn +KkMk К=К01·8 +K08·4

12 12 12

46. Система ставок заробітної плати вчителів загальноосвітніх шкіл.

Педагогічна ставка–це умовна розрахункова ставка, що відповідає нормативу педагогічного навантаження. Кількість педагогічних ставок розраховується по кожній групі класів шляхом ділення загальної кількості годин педагогічного навантаження по даній групі на норматив навантаження. Загальна кількість годин зафіксована у тарифікаційному списку і визначається виходячи з кількості класів у кожній групі та обсягу годин за планом. Крім того, враховується ділення класів на групи з окремих предметів- праця, фізкультура, іноземна мова.

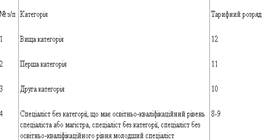

Ставка заробітної плати вчителів визначається згідно із інструкцією про порядок обчислення заробітної плати №56.

Зазначені в Інструкції тарифні розряди є державними гарантіями мінімальних рівнів оплати праці для конкретних професійно-кваліфікаційних груп працівників, які перебувають у трудових відносинах з установами та закладами освіти всіх форм власності, при додержанні встановленої законодавством про працю тривалості робочого часу та виконанні працівником посадових обов'язків (норм праці).

47. Порядок планування фонду заробітної плати педагогічного персоналу шкіл.

Система зарплати вчителів складається з трьох складових:

а) оплата навчальних годин;

б) доплата за перевірку зошитів;

в) додаткові доплати.

Основним елементом виступає оплата навчальних годин, яка визначається за такою формулою:

Ог = С*Кг

Нг

С- ставка зарплати вчителя. Встановлюється в залежності від освіти (середня, середня спеціальна, неповна вища, вища ) і кваліфікаційних категорій ( вчитель, вчитель-методист, заслужений вчитель, народний вчитель);

Кг- кількість годин педагогічного навантаження на тиждень;

Нг- норма педагогічного навантаження вчителя на тиждень(1-4 класи 20годин, 5-11 класи –18 годин).

Доплата за перевірку зошитів встановлена для вчителів початкової школи та в старших класах з таких предметів: мова та література, математика, іноземна мова. Сума доплати визначається за формулою:

Оз = Нз*Кг

Нг

Нз – норматив плати за перевірку зошитів з одного предмету.

Додаткові доплати встановлені за класне керівництво, завідування навчальними кабінетами, дослідними майстернями і ділянками, ведення позакласної фізкультурної роботи, завідування бібліотекою.

Розрахунок зарплати вчителів здійснюється у спеціальному документі - тарифікаційномусписку, в рядках якого відображаються дані по кожному вчителю. Графи показують основні відомості і розрахунок зарплати:

· освіта, номер диплома;

· кваліфікаційна категорія;

· предмет;

· навчальне навантаження на тиждень у розрізі трьох груп класів (1-4,5-9,10-11).

· сума оплати педагогічного навантаження і доплати за перевірку зошитів по кожній групі класів;

· додаткові доплати(по кожному виду).

Підсумкова графа - загальна сума зарплати за місяць. У тарифікаційному списку підсумки підбиваються по рядках ( зарплата кожного вчителя) і графах(обсяг педагогічного навангтаження, зарплата, доплати і сумарна зарплаьта).

Керівники шкіл отримують зарплату, що складається з двох частин,- ставка директора чи завуча та оплата педагогічної роботи. При цьому для них встановлені обмеження – максимальний обсяг їх педагогічного навантаження не повинен перевищувати 2/3 від нормативу (тобто 12 год).

Основним напрямом витрат по школі є фонд зарплати, який складається з трьох елементів:

а)педагогічного персоналу;

б) адміністративно-управлінського персоналу;

в) обслуговуючого персоналу.

Фонд зарплати вчителів планується у розрізі трьох вищезазначених складових системи зарплати. Планування фонду оплати педагогічного навантаження здійснюється на основі двох показників:

1) кількості ставки зарплати;

2) середньої ставки зарплати.

Педагогічна ставка–це умовна розрахункова ставка, що відповідає нормативу педагогічного навантаження. Кількість педагогічних ставок розраховується по кожній групі класів шляхом ділення загальної кількості годин педагогічного навантаження по даній групі на норматив навантаження. Загальна кількість годин зафіксована у тарифікаційному списку і визначається виходячи з кількості класів у кожній групі та обсягу годин за планом. Крім того, враховується ділення класів на групи з окремих предметів- праця, фізкультура, іноземна мова.

Середня ставка зарплати визначається шляхом ділення суми оплати навчальних годин (з тарифікаційного списку) на кількість педагогічних ставок по даній групі класів. Розрахунок річного фонду зарплати проводиться в розрізі двох періодів – за січень –серпень і вересень- грудень з тим, що з початком кожного навчального року, як правило, змінюються кількість класів у кожній навчальній групі. У січні – серпні кількість педагогічних ставок на 1 січня по даній групі множиться на середню ставку зарплати станом на 1 січня і на 8 місяців (сільських школах на 8,5 місяця).За вересень- грудень кількість педагогічних ставок на 1 вересня множиться на середню ставку зарплати станом на 1 січня і на 4 (3,5) місяці.

Фонд зарплати за перевірку зошитів планується в розрізі груп класів шляхом множення середньорічної кількості класів у даній групі на середні витрати на перевірку зошитів на один клас.Середні витрати визначаються діленням суми доплати за перевірку зошитів за тарифікаційним списком на кількість класів на 1 січня.

Додаткові доплати плануються в розрізі кожного виду доплат шляхом множення відповідних показників на встановлений норматив доплати:

· За вислугу років понад 3 роки- 10% до посадового окладу (ставки зарплати; понад 10 років –20%, понад 20років- 30%)

· За перевірку зошитів: вчитель початкових класів – 10% від посадового окладу (ставки заробітної плати); вчитель мови та літератури – 13%; вчитель математики- 10%; вчитель іноземної мови – 6%

· за класне керівництво- середньорічна кількість класів на норматив доплати; 1-3 кл. – 13% від посадового окладу (ставки ЗП); 5-11 кл.- 20%

· за завідування кабінетом– 0,2 мінімальної заробітної плати кількість кабінетів на норматив доплати;

· за ведення позакласної фізкультурної роботи - залежно від чисельності класів у школі.(при кількості класів від 10 до 19 –0,76 мінімальної зарплати; від 20 до 29- 1,39; від 30 і більше –2,79 мін.ЗП);

· за завідування навчальними майстернямипри кількості до 10 класів –в розмірі 0,33 мін.ЗП; від 10 до 20 кл- 0,43; від 21 і більше кл.- 0,63 мін.ЗП;

· за бібліотечну роботу 0,2 мін.заробітної плати;

· за звання“Вчитель- методист” – 0,53мін.ЗП; “Заслужений вчитель” 20% від посадового окладу; “Заслужений майстер спорту” –20%від посад.окладу; “Старший вчитель”- 0,33 мін.ЗП

· за вчений ступіньканд..наук – 15% від посадового окладу; доктора наук 25% від посадового окладу

· за певні види робітза роботу у нічний час сторожам – до 40% від посадового окладу; використання дезинфікуючих засобів (розчинників): прибиральницям 10% від посад.окл; лаборантам –12% від посад.окладу.

48. Планування видатків до кошторису загальноосвітньої школи.

Порядок планування видатків у загальноосвітніх школах здійснюється за кодами економічної класифікації видатків (КЕКВ).

Код 2110 – оплата праці. До фонду заробітної плати працівників школи входить заробітна плата вчителів за проведені уроки і перевірку зошитів; заробітна плата за додаткову та інші види праці вчителів; заробітна плата керівних працівників (навчально-допоміжного персоналу), адмін.-господарських працівників. За кожною категорією працівників у кошторисі школи складається окремий розрахунок. Розрахунок витрат на оплату праці починається з визначення фонду заробітної плати педагогічного персоналу, який охоплює оплату учителям за години навчальних занять, перевірку зошитів та інші види робіт.

Після того як розраховано фонд заробітної плати за додатковими видами оплати праці вчителів, визначається загальна сума фонду оплати праці вчителів, а також загальна сума фонду заробітної плати керівного, адміністративно-господарського і навчально-допоміжного персоналу школи.

Видатки за підстаттею «Нарахування на заробітну плату» (код 2120)показують витрати, пов'язані зі єдиного соціального внеску.

Розмір відрахувань визначено у відсотках до суми фонду заробітної плати. До підстатті «Нарахування на заробітну плату» видатків шкіл входять тільки нарахування на суми асигнувань, передбачених за підстаттею 2110 «Оплата праці працівників бюджетних установ».

2130 "Придбання товарів та послуг".У загальноосвітніх школах за цим кодом плануються такі видатки: 1. Придбання канцелярських приладів, класних журналів, бланків свідоцтв, медалей, грамот, передплата періодичних видань. Розрахунок проводиться на основі фактичних витрат на одного учня у попередньому періоді.

2. Придбання інвентарю та матеріалів для господарських потреб зберігається на середньому рівні, що склався за попередні роки.

3. Придбання сировини і матеріалів для навчального процесу розраховується за нормами на один клас.

4. Витрати на продукти харчування.

5. Придбання книг і періодичних видань. Встановлюється за нормою на один клас.

6. Придбання м'якого інвентарю, спецодягу. Розраховується за встановленими нормами.

7 Оплата послуг бюджетних установ (зв'язок, поліграфічні послуги, поточний ремонт тощо). Визначається на основі чинних тарифів.

Якщо таких не існує, за основу беруться фактичні середні витрати на одного учня за минулий рік. Зокрема так розраховуються видатки на дезінфекцію та технічне обслуговування.

Видатки на продукти харчування (код 2133)плануються в кошторисі школи за рахунок бюджетних асигнувань на харчування учнів, які перебувають на режимі подовженого дня і повністю або частково звільнені від плати за харчування.

49. Фінансування дитячих дошкільних закладів.

Кошторис витрат дитячого дошкільного закладу (дитячого садка, ясел і ясел-садка) є основним документом, який визначає обсяг, цільове спрямування і поквартальний розподіл коштів, призначених на утримання закладу. На основі кошторису передбачаються асигнування в бюджеті й відпускаються кошти для фінансування дитячих дошкільних закладів.

Кошторис дитячого дошкільного закладу складається . за встановленою Міністерством фінансів України типовою формою. На лицьовій стороні бланка кошторису зазначається повне найменування закладу, його адреса, рік, на який складений кошторис, і бюджет, за рахунок коштів якого фінансується заклад.

У кошторисі показуються всі витрати дошкільного закладу і джерела покриття цих затрат: асигнування з бюджету і кошти батьків.

До кошторису витрат дитячого дошкільного закладу не включаються витрати на проведення літніх оздоровчих заходів У разі проведення таких заходів, на додаткові витрати по їх здійсненню складається окремий кошторис. Такий окремий кошторис складається на витрати по утриманню в дитячих садках груп по вивченню іноземних мої., які організуються за рахунок коштів батьків.

Кошторис складається по статтях витрат бюджетної класифікації, затвердженої Міністерством фінансів України. Обчислена закладом на майбутній рік сума витрат як в цілому, так і за окремими статтями проводиться в кошторисі у зіставленні з сумами, затвердженими на поточний рік з врахуванням внесених змін, і з фактичними витратами за попередній період — залежно від того, коли складається кошторис.

Обсяг витрат на утримання дитячого дошкільного закладу залежить в основному від кількості груп, дітей і кількості днів перебування одної дитини в дитячому закладі, причому останні два показники заповнюються окремо по дошкільних і ясельних групах різної тривалості перебування дітей (9—10 годин, 12—14 годин і 24 години). При наявності санаторних груп кількість дітей в них також показується окремо. Всі ці показники наводяться 'в спеціальному розділі кошторису, що зветься «Виробничі показники».

50. Бюджетне фінансування вищої освіти. Особливості кошторисного планування у вищих закладах освіти.

Фінансування вищої освіти здійснюється за рахунок двох джерел:

1) бюджет;

2) платне навчання.

У професійно-технічних навчальних закладах та вищих закладах освіти першого рівня акредитації основними оперативно-сітьовими показниками є кількість учнів, навчальних груп і педагогічних ставок. Особливість визначення кількості педагогічних ставок полягає в тому, що розрахунок проводиться на загальну кількість годин, які підлягають оплаті, і виходячи з норми річного навантаження на одного викладача, що становить 720 год.

Для вищих навчальних закладів другого – четвертого рівнів акредитації основними показниками їх діяльності є: кількість студентів за формою навчання (денна, вечірня, заочна); кількість аспірантів та норма річного навантаження у максимальному розмірі на ставку 900 годин.

У планах економічного і соціального розвитку показники мережі навчальних закладів і контингентів учнів та студентів затверджуються на кінець планового року. Для вищих і професійно-технічних навчальних закладів установлюється показник прийняття і випуску. А тому в процесі складання кошторису видатків на утримання окремих типів установ освіти дуже важливо правильно визначити перехідний і попереднього року контингенти учнів та студентів. Пояснюється це тим, що найбільші суми витрат у плановому році припадають на утримання перехідного контингенту, оскільки він, як правило, значно перевищує приріст контингенту в плановому році. Перехідний на початок планового року контингент учнів та студентів визначається на підставі даних статистичних і фінансових звітів.

Штати професорсько-викладацького персоналу формуються за нормативом кількості студентів на одного викладача, який затверджує Міносвіти.

Розміри посадових ставок професорсько-викладацького складу залежать від посади, наукового ступеня і вченого звання.

Фонд заробітної плати професорсько-викладацького персоналу визначається множенням кількості штатних одиниць на середню ставку заробітної плати одного викладача в поточному році, а фонд оплати праці викладачів з погодинною оплатою — множенням кількості навчальних годин на вартість оплати однієї академічної години. Погодинний фонд заробітної плати не повинен перевищувати 4 % фонду заробітної плати професорсько-викладацького складу.

Витрати на виплату стипендій студентам денної форми навчання (код 1342) розраховуються на основі встановленої норми охоплення студентів стипендією і середнього розміру стипендії на одного студента.

51. Видатки бюджету на охорону здоров’я, їх склад і структура.

До видатків державного бюджету на охорону здоров'я належать видатки на:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (багатопрофільні лікарні та поліклініки, що виконують специфічні загальнодержавні функції, згідно з переліком, затвердженим Кабінетом Міністрів України);

б) спеціалізовану, високоспеціалізовану амбулаторно-поліклінічну та стаціонарну допомогу (клініки науково-дослідних інститутів, спеціалізовані лікарні, центри, лепрозорії, госпіталі для інвалідів Великої Вітчизняної війни, спеціалізовані медико-санітарні частини, спеціалізовані поліклініки, спеціалізовані стоматологічні поліклініки згідно з переліком, затвердженим Кабінетом Міністрів України);

в) санаторно-реабілітаційну допомогу (заг.державні санаторії для дітей та підлітків, спеціалізовані санаторії для ветеранів Великої Вітчизняної війни);

г) санітарно-епідеміологічний нагляд (санітарно-епідеміологічні станції, дезінфекційні станції, заходи боротьби з епідеміями);

д) інші заклади охорони здоров'я, що забезпечують виконання загальнодержавних функцій згідно з переліком, затвердженим Кабінетом Міністрів України.

До видатків, які здійснюються з Республіканського бюджету Автономної Республіки Крим і обласних бюджетів, належать видатки на:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу [лікарні республіканського (Автономної Республіки Крим) та обласного значення];

б) спеціалізовану амбулаторно-поліклінічну та стаціонарну допомогу (спеціалізовані лікарні, поліклініки, включаючи стоматологічні центри, диспансери, госпіталі для інвалідів Великої Вітчизняної війни, будинки дитини, станції переливання крові);

в) санаторно-реабілітаційну допомогу (санаторії для хворих на туберкульоз, санаторії для дітей та підлітків, санаторії медичної реабілітації);

г) інші державні програми медико-санітарного забезпечення республіканського (Автономної Республіки Крим) та обласного значення (медико-соціальні експертні комісії, бюро судмедекспертизи, центри медичної статистики, бази спецмедпостачання, центри здоров' я і заходи санітарної освіти, інші програми і заходи).

До видатків на охорону здоров' я, які здійснюються з районних бюджетів, міських бюджетів міст республіканського (Автономної Республіки Крим) та обласного значення, належать видатки на:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (лікарні широкого профілю, пологові будинки, станції швидкої невідкладної медичної допомоги, поліклініки та амбулаторії, загальні стоматологічні поліклініки);

б) програми медико-санітарної освіти (міські та районні центри здоров' я і заходи санітарної освіти).

До видатків, які здійснюються з бюджетів міст районного значення, сіл, селищ та їх об'єднань належать видатки на первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (дільничні лікарні, медичні амбулаторії, фельдшерсько-акушерські та фельдшерські пункти).

52. Виробничі показники діяльності установ охорони здоров’я, порядок їх визначення.

Обсяг роботи лікарні вимірюється за допомогою двох показників: кількості ліжко-днів і чисельності осіб, які пройшли лікування. Перший показник характеризує лікувальну функцію лікарні з урахуванням часу функціонування мережі, другий віддзеркалює обсяг медичного обслуговування населення.

Аналізуючи лікувальну функцію лікарні, визначають відхилення фактичної кількості ліжко-днів від плану та попереднього періоду в цілому по лікарні та за профілем ліжок, а також фактори, які вплинули на такі відхилення. Їх поділяють на дві групи: 1) зміна рівня освоєння кошторисного ліжкового фонду; 2) зміна рівня використання ліжкового фонду. Характеристика використання ліжкового фонду дає можливість розкрити сутність і напрями роботи колективу лікарні, повноту використання коштів.

Для оцінювання використання ліжкового фонду лікарні застосовують такі показники:

- середня кількість днів використання ліжка протягом року;

- середній термін перебування хворого в стаціонарі;

- оборотність ліжка.

Важливим показником використання ліжкового фонду є інтенсивність лікування хворих. Він характеризується скороченням середнього терміну перебування хворого в стаціонарі (на лікуванні) і визначається як відношення загальної кількості ліжко-днів до чисельності осіб, які пройшли лікування.

Оборотність ліжка протягом року є показником інтенсивності обслуговування населення установами охорони здоров'я. Оборотність ліжка розраховується як частка від ділення чисельності госпіталізованих хворих на середньорічну кількість ліжок. Цей показник визначає чисельність хворих, які в середньому припадають на одне лікарняне ліжко протягом звітного періоду. Його величину також можна розрахувати діленням середньої кількості днів використання лікарняного ліжка протягом року на середню тривалість перебування одного хворого на лікуванні. Отже, оборотність ліжка є узагальнюючим показником використання ліжкового фонду. В цьому показнику поєднані термін використання та інтенсивність функціонування лікарняного ліжка.

53. Система заробітної плати медичних працівників.

Система заробітної плати медичних працівників встановлюється в розрізі категорій: лікар, середній і молодший медичний персонал, адміністративно-управлінський і обслуговуючий персонал.

Система зарплати лікарів ґрунтується на встановленні ставки зарплати і її систем підвищення, а також надбавок. Ставка зарплати залежить від посади (лікар-хірург, лікар-інтерн або лікарі інших спеціальностей) і кваліфікаційної категорії. Крім того, у частині надбавки ставка може залежати від місця розташування лікарні (місто або сільська місцевість). Надбавка до зарплати встановлюється також за шкідливі і небезпечні умови праці (інфекційні лікарні, рентген-кабінети), за роботу у вихідні і святкові дні і нічний час.

Ставки зарплати середнього медичного персоналу залежать від посади (медсестра, акушерка, фельдшер, зубний лікар), категорії і стажу роботи. Для молодшого медичного персоналу ставки встановлені в залежності від посади (сестра операційна, сестра господарка, сестра-банщиця). На середній і молодший медичний персонал поширюються надбавки за шкідливі умови праці, за роботу у вихідні і святкові дні і нічний час.

Фонд зарплати розраховується шляхом множення кількості посад на середню ставку зарплати. Середня ставка зарплати медперсоналу встановлюється на підставі тарифікаційного списку.

54. Порядок планування фонду заробітної плати медичних працівників

Фонд зарплати розраховується шляхом множення кількості посад на середню ставку зарплати. Середня ставка зарплати медперсоналу встановлюється на підставі тарифікаційного списку.

Кількість посад лікарів визначається в розрізі стаціонару і поліклініки:

«по стаціонару — виходячи з нормативу кількості ліжок на одного лікаря (15—ЗО ліжок), який диференційовано в розрізі відділень (хірургічне, терапевтичне і т. д.); враховуються також посади завідувачів відділеннями, лікарів-інтернів та лікарів-спеціалістів;

у поліклініці — на основі кількості лікарських відвідувань у розрізі спеціалістів і встановлених нормативів прийому на одного лікаря; в поліклініці також передбачаються посади завідувачів відділеннями (за наявності певної кількості лікарів даного профілю).

Кількість посад середнього медперсоналу визначається по стаціонару, виходячи з кількості цілодобових постів. Кількість постів, у свою чергу, встановлюється відповідно до нормативів кількості ліжок на один пост, які диференціюються в розрізі відділень і встановлюються окремо для денних і нічних годин. Кількість посад на один пост визначається шляхом ділення річного балансу часу в годинах (365 х 24) на кількість годин роботи однієї медсестри на рік. Крім того, враховуються посади старшої медсестри, медсестри для організації індивідуального догляду за тяжкохворими та медсестер у лікувально-діагностичних кабінетах. У поліклініці кількість посад медсестер встановлюється за нормативом відповідно до кількості посад лікарів (як правило, 1:1 і більше).

Кількість посад молодшого медперсоналу визначається аналогічно середньому медперсоналу. Відмінність полягає в тому, що норматив кількості ліжок на один пост дещо більший.

Кількість посад обслуговуючого персоналу встановлюється за типовими штатними розписами.

55. Планування видатків до кошторису установи охорони здоров’я.

При визначенні обсягів видатків розпорядниками бюджетних коштів ураховується об’єктивна потреба в коштах закладу охорони здоров’я, виходячи з його основних виробничих показників і контингентів, обсягу виконуваної роботи, штатних посад, необхідності реалізації окремих програм та пріоритетних заходів.

Підставою для визначення показників кошторису закладів охорони здоров’я є: у лікарнях усіх видів, санаторіях і будинках дитини – число ліжок, кількість ліжко-днів, в амбулаторно-поліклінічних закладах – число відвідувань хворих до лікарів, чисельність працівників, площа приміщень тощо.

Проведення планування витрат на оплату праці для кожного закладу охорони здоров’я здійснюється, виходячи із загальної чисельності працівників, у тому числі окремо для медичного (лікарського, середнього, молодшого), адміністративного персоналу, спеціалістів у розрізі відділень і служб, а також з урахуванням рівня середньомісячної заробітної плати працівників у середньому по закладу та окремо для кожної з категорій персоналу.

Планування середньомісячної заробітної плати має включати в себе основний оклад та надбавки і доплати, що носять обов’язковий характер. Таке ж планування необхідно проводити в розрізі чисельності лікарських посад, чисельності середнього медичного персоналу, чисельності молодшого медичного та адміністративного персоналу і спеціалістів. Фонд оплати праці планується згідно зі штатним розписом із плануванням видатків окремо по структурних підрозділах (лікувальних відділеннях та службах).

Планування нарахувань на заробітну плату включає в себе нарахування на фонд оплати праці, установлених відповідними нормативно-правовими актами.

Планування витрат на придбання товарів і послуг включає оплату поточних видатків, оплату послуг, придбання матеріалів і предметів, термін експлуатації яких не перевищує 365 календарних днів або вартість яких без податку на додану вартість не перевищує 1 000 гривень (включно).

Для закладів охорони здоров’я придбання товарів та послуг за даним кодом включає:

придбання матеріалів, обладнання та інвентарю, у тому числі м’якого інвентарю та обмундирування;

придбання медикаментів і перев’язувальних матеріалів, у тому числі тих, що видаються за пільговими рецептами у передбачених чинним законодавством випадках;

придбання продуктів харчування;

оплату послуг (крім комунальних);

інші видатки закладу охорони здоров’я з даної категорії.

Видатки на відрядження закладами охорони здоров’я. Розрахунки для кошторису проводяться відповідно до запланованої кількості відряджень на рік, кількості осіб та витрат на одне відрядження.

Видатки на оплату комунальних послуг та енергоносіїв. До цих видатків включено:

оплату теплопостачання, (видатки плануються, виходячи із запланованого обсягу споживання теплової енергії та середнього розміру тарифу за 1 Гг.кал.);

оплату водопостачання та водовідведення (проводиться окремо для споживання холодної води, гарячої води (запланований обсяг споживання на відповідний тариф) та витрат на водовідведення);

оплату електроенергії (запланований обсяг споживання на середній розмір тарифу за 1 кВт/год);

оплату природного газу (запланований обсяг споживання на середній розмір тарифу за 1 куб.м.);

оплату інших комунальних послуг (для закладів охорони здоров’я такі видатки можуть включати витрати на обслуговування антен, ліфтів, вивіз сміття, дератизації приміщень та інші комунально-експлуатаційні послуги, у тому числі за договором оренди);

оплату інших енергоносіїв (видатки обраховуються, виходячи з потреби та вартості тонни вугілля, куб. м. дров, а також транспортних витрат за перевозку палива).

Вартість комунальних послуг розраховується на основі діючих норм і нормативів прямим розрахунком або виходячи із середніх фактичних витрат на одного працюючого в місяць, що склалися в закладі за попередній період (рік).

Видатки на дослідження і розробки, видатки державного (регіонального) значення. Ці видатки включають:

дослідження і розробки, окремі заходи розвитку з реалізації державних (регіональних) програм, наприклад протиепідемічні заходи, тощо;

окремі заходи з реалізації державних (регіональних) програм, не віднесені до заходів розвитку, до яких належать витрати на оплату післядипломної підготовки (перепідготовки) кадрів, підвищення кваліфікації кадрів.

Планування видатків на субсидії і поточні трансферти. До даного коду належать видатки на надання субсидій, дотацій, поточних трансфертів юридичним особам, іншим бюджетам, допомоги та інших поточних трансфертів населенню. Видатки включають:

субсидії та поточні трансферти підприємствам (установам, організаціям);

видатки на поточні трансферти населенню. До цієї категорії включаються: оплата пільг, допомога інвалідам, сім’ям з дітьми, багатодітним сім’ям; стипендії; пенсії; путівки на оздоровлення.

Поточні трансферти за кордон можуть включати невідплатні, безповоротні платежі іншим країнам, міжнародним організаціям, некомерційним зарубіжним закладам та членські внески до міжнародних організацій. За цим КЕКВ не передбачено надання трансфертів фізичним особам.

56. Склад видатків на оборону, порядок їх планування і фінансування.

Видатки на оборону — це спрямування фінансових ресурсів на оборону держави для утримання збройних сил, розвитку оборонної промисловості, проведення військових досліджень та ліквідації їх наслідків. Вони включають прямі, побічні і непрямі витрати.

Прямі витрати на оборону включають витрати на міністерства і відомства оборони держави, які складаються із витрат на утримання та навчання особового складу збройних сил, придбання, утримання та експлуатацію озброєння, військової техніки та майна, військові науково-дослідні та дослідно-конструкторські роботи, видатки на цивільну оборону, військову допомогу іноземним державам та інші витрати. Вони поділяються на поточні і капітальні.

Поточні витрати на оборону пов´язані в основному з підтримкою бойової могутності збройних сил на досягнутому рівні. Вони включають грошове утримання військовослужбовців та заробітну плату цивільного вільнонайманого персоналу, витрати на медичне обслуговування, транспортування та інші види забезпечення діяльності особового складу, а також витрати, пов´язані з експлуатацією та ремонтом військової техніки.

Капітальні витрати пов´язані з відображенням матеріально-технічного переоснащення збройних сил та розвиток оборонної промисловості. Вони включають витрати на військові наукові дослідження і дослідно-конструкторські роботи, закупівлі озброєння та військової техніки, військове будівництво тощо.

Видатки на оборону фінансуються виключно з Державного бюджету у розмірах, які щорічно визначаються Законом України «Про Державний бюджет України». В останні роки видатки на оборону порівняно невеликі. Вони становлять 5—7% видатків зведеного бюджету. Водночас ефективність збройних сил визначається рівнем їх боєздатності і боєготовності. Ці якісні показники стану збройних сил вимагають значного збільшення фінансування національної оборони. Останнє зумовлюється сучасними умовами реальних зовнішніх загроз.

Фінансування органів і установ національної оборони здійснюється на основі їх кошторисів доходів і видатків. Зведені кошториси розглядаються у Міністерстві фінансів України і включаються до проекту Державного бюджету України. Фінансування видатків на оборону здійснюється через Державне казначейство України.

Видатки на правоохоронну діяльність та забезпечення безпеки держави зумовлені необхідністю захисту її зовнішніх та внутрішніх інтересів. Фінансування правоохоронної діяльності і гарантування безпеки держави здійснюється в межах обсягу грошових коштів, затверджених у Державному бюджеті через систему головних розпорядників бюджетних коштів. Всі ці видатки фінансуються з Державного бюджету за виключенням видатків на утримання підрозділів міліції, які фінансуються за рахунок місцевих бюджетів.

Відповідно до функціональної класифікації видатки

бюджету на правоохоронну діяльність та забезпечення безпеки держави включають такі витрати:

—видатки на утримання органів внутрішніх справ, до яких належить матеріально-технічне забезпечення спеціальних підрозділів з боротьби із організованою злочинністю; підрозділів органів внутрішніх справ; підрозділів державно-патрульної служби та дорож. нагляду; інспекції у справах неповнолітніх; приймальників-роз-подільників для неповнолітніх; спеціальних приймальників-роз-подільників; —видатки на поточне утримання внутрішніх військ МВС України; —видатки на утримання прокуратури, які включають видатки на поточне утримання Генеральної прокуратури України та місцевих органів прокуратури; —видатки на кримінально-виправні системи: установи і підприємства України з виконання покарань; —видатки на Прикордонні війська України, до яких належать видатки на утримання Прикордонних військ України та комплексну програму розбудови державного кордону України; —видатки на Службу безпеки України, які включають видатки на поточне утримання Служби безпеки України, антитерористичного Центру Служби безпеки України та матеріально-технічне забезпечення спеціальних підрозділів із боротьби з організованою злочинністю; — видатки на пожежну охорону, які включають державну пожежну охорону та професійну пожежну охорону; —видатки на утримання Головного управління урядового зв´язку; — видатки на утримання інших правоохоронних органів, які включають витрати управлінь державної охорони та спеціалізованих монтажно-експлуатаційних підрозділів; —видатки на утримання розвідувальних органів;

—витрати, пов´язані із зміцненням правопорядку за рахунок реалізації конфіскованого митними органами майна, товарів та інших предметів, конфіскованих правоохоронними й іншими уповноваженими органами, а також конфіскованої валюти; —видатки на утримання Національного бюро розслідувань.

Планування видатків на правоохоронну діяльність та забезпечення безпеки держави здійснюється за програмно-цільовим методом. До найважливіших програм належать: «Забезпечення захисту прав і свобод громадян, суспільства і держави від протиправних посягань, охорона громадського порядку», «Охорона та оборона особливо важливих державних об´єктів і супроводження перевезення ядерних матеріалів по території України», «Участь внутрішніх військ в охороні громадського порядку та боротьбі зі злочинністю, конвоювання арештованих і засуджених та охорона підсудних під час судових процесів», «Розвиток фізичної культури і спорту серед працівників і військовослужбовців правоохоронних органів» та інші.

З метою задоволення потреб окремі служби правоохоронної діяльності поєднують свою діяльність з господарською для залучення додаткових грошових коштів. Це, зокрема, виконання певної господарської діяльності установ і підприємств з виконання покарань, служби пожежної охорони тощо.

57. Видатки бюджету на державне управління, їх склад, джерела фінансування.

З Державного бюджету України фінансуються видатки на забезпечення конституційного ладу держави, державної цілісності й суверенітету, незалежного судочинства та інші непередбачені Бюджетним кодексом України видатки, які не можуть бути передані на виконання Автономній Республіці Крим і місцевому самоврядуванню. Вони включають видатки на функціонування законодавчої, виконавчої і судової влади, утримання Президента України та його апарату, фінансових і фіскальних органів, загальне планування і статистичні служби. За рахунок коштів республіканського Автономної Республіки Крим і бюджетів місцевого самоврядування, у тому числі трансфертів з Державного бюджету, фінансуються видатки, які визначаються функціями держави та можуть бути передані на виконання Автономній Республіці Крим і місцевому самоврядуванню з метою забезпечення найефективнішого їх використання на основі принципу субсидіарності. З обласних, районних і бюджетів самоврядування здійснюються видатки на утримання відповідних органів державної влади та місцевого самоврядування. Вони спрямовуються на забезпечення прав та обов´язків Автономної Республіки Крим і місцевого самоврядування, які мають місцевий характер і визначені законами України. Відповідальність за здійснення видатків за рахунок коштів Державного бюджету України несуть відповідні органи державної влади. А відповідальність за здійснення видатків за рахунок коштів місцевих бюджетів і трансфертів покладається на Раду Міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних рад, міських, селищних, сільських голів (якщо виконавчі органи не створені).

Держава може передати Раді Міністрів Автономної Республіки Крим чи органам місцевого самоврядування право здійснення видатків лише з одночасною передачею бюджетних ресурсів у формі закріплених за відповідними бюджетами загальнодержавних податків і зборів (обов´язкових платежів) або їх частки, а також трансфертів із Державного бюджету України.

Рада Міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних рад, міські, селищні, сільські голови зобов´язані забезпечити здійснення видатків з відповідних місцевих бюджетів з дотриманням розподілу цих видатків між бюджетами, визначеними Бюджетним кодексом. Не допускається здійснення видатків, не віднесених до місцевих бюджетів, та видатків на фінансування бюджетних установ одночасно з різних бюджетів упродовж бюджетного періоду.

Видатки на утримання органів державної влади включають витрати:

- на функціонування законодавчої влади (Верховна Рада, Верховна Рада АРК, Рахункова палата ВРУ, забезпечення діяльності народних депутатів);

- на функціонування виконавчої влади (Кабінет Міністрів, Рада Міністрів АРК, апарати місцевих державних адміністрацій, органів місцевого самоврядування);

- на утримання Президента та його секретаріату;

- на утримання фінансових і фіскальних органів;

- на комп’ютеризацію всіх органів законодавчої та виконавчої влади;

- на проведення статистичних досліджень, переписів та ведення записів сімейних статусів;

- на виготовлення загальнодержавне управління (виготовлення банків суворої звітності, цінних паперів, виготовлення та переведення національної валюти, виготовлення нагород та документів для них);

- утримання судової влади.

На державне управління спрямовуються кошти бюджетів усіх рівнів, але за таким розподілом:

- за рахунок коштів державного бюджету утримуються органи законодавчої, виконавчої і судової влади, Президент України та його секретаріат, фінансові і фіскальні органи, статистичні служби;

- за рахунок республіканського бюджету АРК утримуються органи влади і управління АРК;

- за рахунок обласних, районних бюджетів здійснюється утримання відповідних органів влади і управління місцевого самоврядування.

Планування видатків на утримання оргаві державної влади здійснюються у вигляді кошторисів. За своїм характером кошториси поділяються на індевідуальні і зведені. Індивідуальні складаються для кожного державного управління, департаменту, які потім включаються до складу зведених кошторисів по міністерствам, відомствам та загального державного бюджету України.

Разом із індивідуальним кошторисом затверджується штатний розпис за всіма структурними підрозділами. Кошториси затверджуються органами державного управління вищого рівня за їх підпорядкованістю.

58. Порядок планування видатків бюджету на управління.

Планування витрат на утримання органів державного управління здійснюється за кодами економічної класифікації видатків та кредитування і мають свої особливості.

До кошторисів органів управління включаються коди економічної класифікації, які дають можливість здійснювати основні заходи, що пов’язані з функцією органів управління.

До КЕКВ 2240 включаються оренда приміщення для проведення симпозіумів, конференцій, оренда транспортних засобів в тому числі літаків, озеленювальні роботи міст, сіл, вилов бродячих тварин, розмітка вулиць, установка огорожі, оплата ритуальних послуг, видатки пов’язані з виселенням за межі України іноземців порушників, оплата представницьких витрат, оплата спец зв’язку, доставка дипломатичної пошти.

До КЕКВ 2800 оплата комісій, зборів за борговими зобов’язаннями держави по конверсії валюти, переказу валютних коштів за кордон, сплата штрафів, відшкодування підприємствам середнього заробітку працівників, які залучені до виконання інших обов’язків.

КЕКВ 2250. Видатки на відшкодування витрат в іноземній валюті працівникам закордонних дипломатичних установ України, направленим на довготермінове відрядження відповідно до законодавства. Оплата медичного страхування при виїзді за кордон.

Код 2281 «Дослідження і розробки, окремі заходи розвитку по реалізації державних програм».

Код 2282 «Окремі заходи по реалізації державних програм, не віднесені до заходів розвитку». Молодіжні програми і заходи державних органів у справах сім’ї і жінок; проведення тренувальних зборів і змагань; підготовка і участь національних збірних команд України в олімпійський, Всесвітніх Універсіадах, чемпіонатах світу та Європи; програми в галузях культури, мистецтва і засобів масової інформації; видатки пов’язані з проведенням та організацією виборів, референдумів, міжнародних самітів, офіційних державних заходів; видатки пов’язані з прийомом офіційних іноземних делегацій в Україні.

Код 2730 «Інші поточні трансферти населенню» передбачає соціальні пільги та підтримку населення України.

Код 2630 «Поточні трансферти урядам іноземних держав та міжнародним організаціям» невідплатні, безповоротні платежі іншим країнам, міжнародним організаціям, наднаціональним органам, членські внески до міжнародних організацій.

Код 3000 «Капітальні видатки».

Код 3140 «Реконструкція і реставрація».

Код 3143 «Реставрація пам’яток культури, історії, архітектури».

Код 3150 «Створення державних запасів і резервів».

Код 2900 «Нерозподілені видатки» з резервних фондів державного і місцевого бюджетів та фондів непередбачених Радою Міністрів АРК, обласних та місцевих адміністрацій, виконкомів місцевих рад.

Код 2111 «Заробітна плата». Витрати на заробітну плату в органах державного управління складають приблизно 75 відсотків.

Працівники органів державного управління мають статус державних службовців. Оплата їх праці здійснюється відповідно до постанови Кабінету

Цією постановою затверджені схеми посадових окладів державних службовців різного рівня, які працюють в органах державної влади.

Заробітна плата державного службовця складається з:

— посадового окладу (встановлюється згідно з законодавством залежно від складності та рівня відповідальності виконуваних службових обов’язків);

— доплати за ранг;

Встановлено 15 рангів державних службовців відповідно до категорій посад (7 категорій). Критерії класифікації посад:

· організаційно-правовий рівень державного органу; обсяг і характер компетенції на конкретній посаді;

· роль і місце посади в структурі державного органу.

— доплати за вислугу років;

Виплачується щомісячно залежно від стажу державної служби в % від окладу з урахування доплати за ранг: понад 3 років – 10%, 5 років – 15%; 10 років – 20%; 15 років – 25%; 20 років – 30%; 25 років – 40%.

— матеріальної допомоги (згідно з законодавством матеріальна допомога для вирішення соціально-побутових питань та допомога для оздоровлення при наданні щорічної відпустки);

— премії (згідно з законодавством в межах наявних бюджетних коштів);

— інших надбавок (за високі досягнення у праці і виконання особливо важливої роботи, за виконання обов'язків тимчасово відсутніх працівників та інші надбавки і доплати).

За умови хронічної нестачі бюджетних коштів фінансування органів державного управління здійснюється в основному в розмірах, необхідних для забезпечення поточної діяльності. Головним чином, це витрати на оплату праці, нарахування на заробітну плату та витрати на господарське утримання установ і організацій.

59. Форми державного кредиту.

Державний кредит є невід'ємною складовою економічної і фінансової системи держави. У теорії і на практиці його прийнято поділяти на внутрішній і міжнародний державний кредит, кожен з яких у свою чергу має свої особливості і форми вияву.

При внутрішньому державному кредиті держава зазвичай виступає позичальником грошових коштів, а її кредиторами є банківські установи, підприємства, страхові компанії, населення та ін. Внутрішній державний кредит може виступати у таких ({юрмах: державні позики, використання частини вкладів населення в ощадних установах, грошово-речові лотереї, використання коштів державного позикового фонду.

Основною формою державного кредиту є державні позики, які прийнято класифікувати за певними ознаками (табл. 8.1). За правовим оформленням розрізняють:

— державні позики, що надаються на підставі угод (безоблігаційні). Як правило, угодами оформляються кредити від урядів інших країн (міжурядові позики на двосторонній основі), а також кредити від міжнародних організацій (зовнішні позики на багатосторонній основі);

— державні позики, забезпечені випуском цінних паперів, за допомогою яких мобілізуються кошти на фінансовому ринку.

За місцем розміщення позики поділяються на:

— внутрішні (облігації, казначейські зобов'язання), що розміщуються в певній країні на внутрішньому фінансовому ринку і зазвичай у національній валюті. У процесі розміщення внутрішніх державних позик можуть брати активну участь і нерезиденти. У такому випадку допуск нерезидентів до ринку державних цінних паперів розширює фінансові можливості останнього;

— зовнішні (облігації, фідуціарні позики), які розміщуються на міжнародному фінансовому ринку переважно в іноземній валюті чи безоблігаційні позики, що надаються на підставі угод і надходять ззовні від урядів інших країн, міжнародних організацій та нерезидентів.

Залежно від статусу позичальника (точніше емітента) позики поділяються на:

— державні, що випускаються центральними органами управління (в Україні Міністерством фінансів за рішенням Кабінету Міністрів України). Кошти, акумульовані від їх розміщення, спрямовуються у державний бюджет;

- місцеві, що випускаються місцевими органами управління, а кошти від них спрямовуються у відповідні місцеві бюджети. У розвинутих країнах ринок муніципальних цінних паперів є одним із динамічних і значних за обсягом елементів національного фондового ринку, а місцеві позики є важливою складовою фінансів місцевого самоврядування. Місцеві позики дають змогу мобілізувати тимчасово вільні грошові кошти для потреб розвитку конкретних регіонів і є однією з форм залучення інвестицій. Разом з тим, вони мають дивовижну властивість задовольняти фінансові інтереси усіх учасників: емітенти отримують позикові кошти для втілення своїх програм і проектів, у результаті чого у них немає потреби збільшувати місцеві податки для фінансування локальних суспільних потреб; інвестори не мають збитків, бо стають власниками цінних паперів, які приносять хоч і невеликий, але стабільний дохід; населення регіону одержує важливі для нього об'єкти у сферах виробництва, торгівлі й обслуговування, не відчуваючи підвищення податкового тягаря.

В Україні місцеві позики ще не набули поширення, однак у перспективі можуть стати важливим фінансовим інструментом економічного розвитку.

Залежно від строків погашення державою своїх боргових зобов'язань розрізняють: короткострокові (поточні, як правило, до одного року), середньостро кові (від одного до п'яти років) і довгострокові позики (понад п'ять років).

За видами дохідності державні позики поділяються на:

— відсоткові, кола виплата доходу за державними позиками здійснюється у вигляді позикового відсотка. При цьому власники державних цінних паперів можуть отримувати дохід як за фіксованою на весь період позики ставкою, так і плаваючою, яка регулярно переглядається і може змінюватися відповідно до певних чинників. Наприклад, основою визначення відсоткових ставок за єврооблігаціями чи фідуціарними позиками є плаваючі відсоткові ставки, які розраховуються на базі облікової ставки — LIBOR (London Inter Bank Official Rate, або лондонська ставка пропозиції за міжбанківськими депозитами), SIBOR (сінгапурська ставка пропозиції за міжбанківськими депозитами), "праймрейт" — американська. До цих ставок додається спред, що залежить від кредитного рейтингу держави-позичальниці і становить 0,50— 2,60%;

— безвідсоткові (дисконтні), які характерні тим, що державні цінні папери реалізуються зі знижкою, а погашаються за номінальною вартістю. Відсотки за такою облігацією не нараховують, а дохід (інтерес) кредитора виникає внаслідок її погашення за ціною, вищою від ціни придбання;

— виграшні, які реалізуються без встановлення фіксованих відсотків, а виплата доходу здійснюється на підставі проведення тиражів виграшів. Власники отримають дохід за умови включення номера їхньої облігації у виграшний тираж погашення, причому дохід отримають лише ті кредитори, чиї облігації виграли.

За характером обігу цінних паперів державні позики поділяють на:

— ринкові, які вільно купуються і продаються на ринку цінних паперів;

— неринкові, які мають обмеження щодо купівлі і продажу, або не допускають виходу цінних паперів на ринок, тобто їх власники не можуть їх перепродати.

За формою випуску державних позик розрізняють готівкові (супроводжуються емісією державних цінних паперів) і безготівкові позики (шляхом записів на відповідних рахунках в електронному депозитарії).

За способом погашення позики поділяються на: ординарні (погашення може проходити одночасно для всіх випущених позик); серійні (погашення здійснюється деякими частинами через певні проміжки часу); з достроковим погашенням (до дострокового погашення державних позик держава може вдатися лише за наявності коштів).

Залежно від забезпеченості державні позики поділяються на: заставні (забезпечуються державним майном чи конкретними доходами) і беззаставні (не мають конкретного матеріального забезпечення, а їх надійність визначається авторитетом держави).

60. Сутність державного боргу, його класифікація.

Державний борг - загальна сума боргових зобов'язань держави з повернення отриманих та непогашених кредитів (позик) станом на звітну дату, що виникають внаслідок державного запозичення/

За ст. 12 БКУ надається класифікація боргу

1. Класифікація боргу систематизує інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим, територіальної громади міста.

2. Борг класифікується за типом кредитора та за типом боргового зобов'язання.

Державний борг виникає через брак у держави коштів, необхідних для виконання її функцій, серед яких регулювання економіки, проведення соціальної політики, забезпечення обороноздатності країни, утримання пенітенціарної системи, міжнародної діяльності. Тому держава змушена мобілізувати додаткові фінансові ресурси для покриття своїх видатків, необхідних для забезпечення її діяльності і виконання функцій.

Залежно від сфери розміщення позик розрізняють внутрішній та зовнішній борг.

Внутрішній державний борг - сукупність зобов'язань держави, що виникли в результаті запозичень на внутрішньому ринку.

До складу державного внутрішнього боргу України входять позичання Уряду України і позичання, здійснені при безумовній гарантії Уряду, для забезпечення фінансування загальнодержавних програм.

Державний внутрішній борг складається із заборгованості минулих років та заборгованості, що виникає щорічно за новими борговими зобов'язаннями уряду. Він формується в результаті випуску державних цінних паперів, отримання кредитів та виникнення інших боргових зобов'язань.

Зовнішній державний борг - сукупність боргових зобов'язань держави, що виникли в результаті запозичення держави на зовнішньому ринку.

Державний борг можна поділити на дві складові:

- капітальний, який включає всю сукупність боргових зобов´язань держави на певну дату;

- поточний, що складається з платежів по зобов´язаннях, які позичальник повинен погасити у звітному періоді.

Залежно від отримувача кредитних ресурсів державний борг може бути прямий та умовний (гарантований).

Прямий державний борг — це борг, що відображає обсяги позичених ресурсів, які надійшли в розпорядження уряду країни.

Умовний (гарантований) державний борг — це зобов'язання держави як гаранта повернення ресурсів кредитору в разі неплатоспроможності позичальника.

Також державний борг за ознакою валюти зобов'язань поділяється на борг в іноземній валюті і борг в національній валюті; за ознакою відсоткової ставки — на борг з фіксованою ставкою і борг з плаваючими ставками.

Погашення боргу — це виконання боргових зобов´язань перед кредиторами щодо сплати основної суми боргу, визначеної угодою про позики або номінальної вартості державних цінних паперів.

Обслуговування боргу — це комплекс заходів держави, спрямованих на погашення позики, виплати відсотків за ними, уточнення і проведення змін умов погашення позик.

Для поліпшення управління обслуговування зовнішнього і внутрішнього боргу бюджетним кодексом України встановлено, що основний обсяг державного боргу не повинен перевищувати 60% фактичного річного обсягу ВВП України. Крім того, граничні обсяги державного внутрішнього та зовнішнього запозичень України і надання державних гарантій здійснюються в межах, що встановлюються на кожний бюджетний період. Так, відповідно до Закону України «Про Державний бюджет України на 2013 рік» встановлено певний граничний розмір державного внутрішнього боргу України

61. Методи управління державним боргом.

Ефективне управління державним боргом передбачає розв’язання проблеми зниження боргового навантаження та ризику невиконання боргових зобов’язань держави з використанням різноманітних методів.

Методами управління державним боргом є: конверсія, консолідація, уніфікація, обмін за регресивним співвідношенням, відстрочка погашення, анулювання боргу, викуп боргу.

Конверсія — це зміна дохідності позики. Держава найчастіше знижує розмір виплачуваних відсотків за позикою, однак можливе і підвищення дохідності позики.

Консолідація — це зміна умов позики, пов'язана з їх строками (як у бік збільшення, так і в бік зменшення строку уже випущених позик). Можливе поєднання консолідації з конверсією.

Уніфікація позики — це об'єднання кількох позик в одну. Уніфікація може проводитися разом із консолідацією, але може бути проведена і поза нею.

Обмін за регресивним співвідношенням цінних паперів попередніх позик на нові проводиться з метою скорочення державного боргу. Це вкрай небажаний спосіб, оскільки означає часткову відмову держави від своїх боргів.

Відстрочка погашення — це перенесення строків виплати боргу. Вона відрізняється від консолідації тим, що під час відстрочки не лише переносяться строки погашення, а й припиняється виплата відсоткових доходів.

Реструктуризація — це використання у комплексі повністю чи частково згаданих вище методів.

Анулювання державного боргу — це заходи, внаслідок яких держава повністю відмовляється від своїх боргових зобов'язань. Це може призвести до дефолту, тобто неможливості держави виконувати свої зовнішні зобов'язання. У такому разі всі держави-кредитори можуть застосувати до країни-боржника досить жорсткі санкції. Тому дефолт є дуже рідким явищем. У 90-х роках XX ст. дефолт офіційно оголосив Еквадор, у 1998 р. — Росія, але вона була змушена під тиском західних кредиторів відмовитися від нього.

Зараз загальноприйнятим методом скорочення зовнішнього боргу є конверсія боргу(борговий своп), яка може набирати таких форм:

Викуп боргу – надання країні-боржникові можливості викупити власні боргові забов’язання на вторинному ринку боргів. Викуп боргів здійснюється за грошові кошти зі знижкою з їх номінальної ціни.

Капіталізація боргу, тобто обмін зовнішнього боргу на власність (акціонерний капітал) зі знижкою. Капіталізація боргу передбачає надання іноземним банкам можливості обмінювати боргові забов’язання даної країни на акції її промислових, торговельних та інших корпорацій. Іноземні небанківські організації отримують можливість купувати ці боргові забов’язання на вторинному ринку цінних паперів зі знижкою для фінансування прямих інвестицій чи купівлі вітчизняних фінансових активів.

Конверсія «борг-борг», тобто заміна існуючих боргових забов’язань новими борговими забов’язаннями. У цьому випадку змінюються умови боргових забов’язань: відсоток доходу за новими цінними паперами може бути нижчим, ніж за старими, при збереженні номінальної вартості облігацій; номінальна вартість нових забов’язань може бути встановлена з дисконтом до номіналу старих боргових забов’язань; може змінитися валюта боргу тощо.

Капіталізація боргу і заміна існуючих боргових забов’язань новими є інструментами оптимізації структури зовнішньої заборгованості держави. Викуп боргу країною-боржником означає остаточне погашення її забов’язань перед кредиторами. Втім, зазначені методи зменшення боргового тягаря мають певні недоліки, що пов’язані насамперед зі скороченням валютних резервів країни-боржника та з інфляційним тиском конверсійних операцій.

1. Бюджет держави як економічна категорія.

2. Бюджет як основний фінансовий план держави.

3. Роль і місце бюджету у фінансово-кредитному механізмі.

4. Бюджетна політика і бюджетна стратегія.

5. Бюджетний дефіцит: сутність, його види, причини виникнення.

6. Джерела фінансування дефіциту бюджету. Гарантії виконання боргових зобов’язань.

7. Взаємозв’язок бюджету з планом економічного і соціального розвитку та з іншими фінансовими планами.

8. Поняття бюджетного устрою і бюджетної системи.

9. Принципи побудови бюджетної системи.

10. Завдання, принципи і методи бюджетного планування.

11. Бюджетний процес, його складові.

12. Бюджетні права.

13. Характер і форми взаємовідносин між бюджетами. Види міжбюджетних трансфертів.

14. Розрахунок обсягу міжбюджетних трансфертів.

15. Економічна сутність доходів бюджету, їх класифікація.

16. Методи формування доходів бюджету. Податковий метод мобілізації доходів бюджету.

17. Види непрямих податків, їх роль у доходах бюджету.

18. Пряме оподаткування, його види, значення прямих податків у формування доходів бюджету.

19. Платежі за ресурси, їх види, роль у доходах бюджету.

20. Неподаткові доходи бюджету.

21. Склад і структура доходів Державного бюджету України.

22. Доходи місцевих бюджетів, які враховуються при визначенні обсягу міжбюджетних трансфертів.

23. Доходи місцевих бюджетів, які не враховуються при визначенні міжбюджетних трансфертах.

24. Порядок формування доходів місцевих бюджетів.

25. Економічна сутність видатків бюджету, їх класифікація.

26. Засади розмежування видатків між окремими бюджетами.

27. Роль видатків бюджету у фінансовому забезпеченні потреб соціально-економічного розвитку.

28. Склад і структура видатків Державного бюджету України.

29. Видатки місцевих бюджетів, які враховуються при визначенні обсягу міжбюджетних трансфертів.

30. Видатки місцевих бюджетів, які не враховуються при визначенні обсягу міжбюджетних трансфертів.

31. Поняття бюджетної класифікації, її складові.

32. Склад видатків бюджету на економічну діяльність, їх роль і місце у розвитку економіки.

33. Напрями і форми бюджетного фінансування економічної діяльності.

34. Видатки бюджету на науку. Фінансування наукових досліджень у відомчих наукових закладах та вищих закладів освіти.

35. Склад видатків бюджету на соціальний захист населення.

36. Адресні субсидії громадянам на житло і комунальні послуги.

37. Види державної допомоги сім’ям з дітьми, джерела їх фінансування.

38. Допомога по вагітності і пологах; одноразова допомога при народженні дитини; допомога по догляду за дитиною до досягнення нею 3-х років. Порядок їх призначення і виплати.

39. Державна соціальна допомога малозабезпеченим сім’ям, порядок її призначення і виплати.

40. Склад видатків на соціальне забезпечення. Порядок їх планування.

41. Склад видатків на соціально-культурні установи і заходи. Принципи кошторисного фінансування.

42. Нормування видатків соціально-культурних установ. Види норм.

43. Кошторис бюджетної установи, його форма, порядок складання і затвердження.

44. Видатки бюджету на освіту, їх склад і структура.

45. Оперативно-сітьові показники діяльності шкіл, порядок їх визначення.

46. Система ставок заробітної плати вчителів загальноосвітніх шкіл.

47. Порядок планування фонду заробітної плати педагогічного персоналу шкіл.

48. Планування видатків до кошторису загальноосвітньої школи.

49. Фінансування дитячих дошкільних закладів.

50. Бюджетне фінансування вищої освіти. Особливості кошторисного планування у вищих закладах освіти.

51. Видатки бюджету на охорону здоров’я, їх склад і структура.

52. Виробничі показники діяльності установ охорони здоров’я, порядок їх визначення.

53. Система заробітної плати медичних працівників.

54. Порядок планування фонду заробітної плати медичних працівників.

55. Планування видатків до кошторису установи охорони здоров’я.

56. Склад видатків на оборону, порядок їх планування і фінансування.

57. Видатки бюджету на державне управління, їх склад, джерела фінансування.

58. Порядок планування видатків бюджету на управління.

59. Форми державного кредиту.

60. Сутність державного боргу, його класифікація.

61. Методи управління державним боргом.