Контрагент попал в реестр дисквалифицированных лиц. Что делать?

При заключении сделки или приеме первички у контрагента убедитесь, что его директора не лишили права руководить компанией. Реестр дисквалифицированных лиц растет. Если в него попал директор контрагента, налоговики могут снять расходы и вычеты по сделкам с ним. Как этого избежать.

ФНС ведет реестр дисквалифицированных руководителей на egrul.nalog.ru. К 09.12.16 в него попали 3927 человек. За последние 2 месяца список увеличился более чем на 500 строк, или на 15 %.

В списке есть предприниматели, учредители, но 98 % дисквалифицированных лиц – это директора. Только 1 главный бухгалтер попал в реестр - за нецелевую трату бюджетных средств (ст. 15.14 КоАП РФ).

Все, кто оказался в списке, не вправе управлять бизнесом от полугода до трех лет (п. 2 ст. 3.11 КоАП РФ).

Ø Причины дисквалификации директора.

Самая частая причина дисквалификации - фиктивная регистрация, так как налоговики борются с однодневками. Далее идут невыполнение предписаний и трудовые нарушения. Есть экзотические случаи. Например, только одного директора лишили должности, потому что компания многократно мешала ревизорам на проверке. 10 основных причин смотрите в таблице ниже.

§ Если директора дисквалифицировали, его увольняют (п. 2 ст. 32.11 КоАП РФ, п. 8 ст. 83, ст. 84 ТК РФ). Но есть риск, что Ваш контрагент этого не сделает и директор продолжит подписывать документы.

§ Если договор подписал дисквалифицированный руководитель, налоговики считают, что сделки не было. Инспекторы отказывают компании в расходах и вычетах, и суд их поддерживает (постановление Федерального арбитражного суда Центрального округа от 03.06.2014 № А64-5102/2013).

| Кол-во случаев | Вид нарушения | Основание по КоАП РФ |

| Подача недостоверных сведений при регистрации компании или предпринимателя | ст. 14.25 | |

| Невыполнение предписания контролеров (МЧС, ФАС, Росреестра, трудинспекций и др.) | ст. 19.5 | |

| Нарушение трудового законодательства | ст. 5.27 | |

| Незаконные действия при банкротстве | ст. 14.13 | |

| Занижение или завышение регулируемых цен | ст. 14.6 | |

| Невыполнение законных требований прокурора, следователя, дознавателя | ст. 17.7 | |

| Управление многоквартирными домами без лицензии | ст. 14.1.3 | |

| Нарушение законодательства о легализации преступных доходов | ст. 15.27 | |

| Нарушения в управлении многоквартирными домами | ст. 7.23.3 | |

| Нарушение промышленной безопасности | ст. 9.1 |

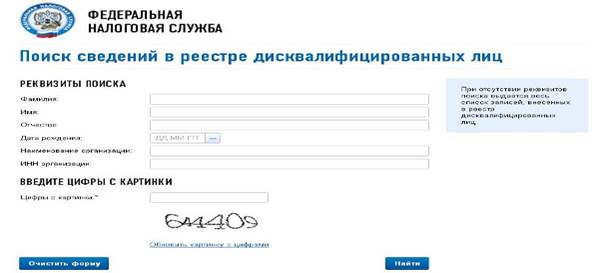

Ø Проверка директора в реестре дисквалифицированных лиц.

Проверяйте директора контрагента по реестру ФНС на момент сделки.

o Зайдите на egrul.nalog.ru в раздел "Поиск сведений в реестре дисквалифицированных лиц".

o Искать руководителя можно по ИНН и названию его организации или по Ф.И.О. и дате рождения.

o Если директор вправе занимать должность, сайт ответит "найдено записей: 0".

o Если нашли руководителя в списке, потребуйте, чтобы документы подписал другой сотрудник, который вправе это делать.

Ø Аргументы в защиту контрагентов от претензий налоговиков.

Исходя из арбитражной практики Московского округа по спорам о должной осмотрительности при выборе контрагентов из 37 рассмотренных дел, компании выиграли лишь 9 споров. В таблице Вы найдете аргументы в защиту контрагентов.

| Действия | Комментарии | |

| Составляйте досье контрагента. | Инспекторы посчитали, что контрагент компании однодневка. Он не перечислял НДФЛ и страховые взносы, в отчетности отразил доходы меньше, чем получил от компании. Были и другие признаки. Налоговики сняли вычеты и расходы, доначислили пени и штрафы. § Перед тем как заключить договор, компания составляла досье контрагента. Это доказывает благонадежность. Заказчик проверял, не началась ли ликвидация контрагента, состоит ли он в СРО, есть ли допуски. Эту информацию компания получала не от контрагента, а от независимых источников: сайтов ФНС, СРО и др. Судьи посчитали, что компания проявила должную осмотрительность (постановление Арбитражного суда Московского округа от 02.11.2016 № Ф05-14684/2016). § Перед тем как заключать договор, компании стоит собрать о контрагенте как можно больше информации. Ее можно получить из открытых источников, например бесплатных сервисов на сайте ФНС в разделе «Риски бизнеса: проверь себя и контрагента». Также запросите документы у контрагента: приказ о назначении директора, лицензии, если они есть, копию отчетности. | |

| Выбирайте контрагента из нескольких организаций. | § Компания запросила выписки из ЕГРЮЛ, приказ о назначении директора, свидетельство о регистрации и постановке на учет. И только после этого заключила договор. Несмотря на это, налоговики решили, что компания не проявила должную осмотрительность. Инспекторы сняли расходы. § Компания проявила осмотрительность, так как выбрала контрагента из нескольких организаций. Компания проводила заседания закупочных комиссий по выбору подрядчика. Судьи посчитали доначисления неправомерными (постановление Арбитражного суда Московского округа от 11.10.2016 № Ф05-15166/2016). § Рискованно проверять контрагента только через онлайн-сервисы ФНС. Инспекторы считают, что этого недостаточно. Доказывать обратное иногда получается только в суде (постановление от 05.09.2016 № Ф05-12755/2016). | |

| Доказывайте реальность услуг. | § Инспекторы выяснили, что компания не проверяла контрагента перед сделкой. Довод налогоплательщика о том, что контрагент уже завоевал репутацию на рынке, проверяющие опровергли. Они посчитали, что компания получила необоснованную выгоду. Поэтому сняли расходы и вычеты. § Компания может получить необоснованную выгоду, если заключила договор с известной организацией. Налоговики и судьи проверили, действительно ли контрагент поставлял товар, выполнял работы. В итоге судьи признали, что сделки нереальны, и поддержали налоговиков (постановление Арбитражного суда Московского округа от 30.06.2016 № Ф05-8503/2016). § Инспекторы различным образом проверяют, действительно ли контрагент оказывал услуги. Для этого они требуют представить телефоны контрагентов, адреса электронной почты, подробные отчеты, данные о сотрудниках, которые оказывали услуги. Если компания не докажет реальность услуг, судьи поддержат инспекторов (постановление от 15.11.2016 № Ф05-13685/2016). |