Простой и сложный процент.

Вопросы к экзамену по финансовому менеджменту заочное отделение, 2016 г.

Изменение ценности (стоимости) денег во времени. Операция накопления.

Главными причинами изменения стоимости денег во времени является инфляция, риск и склонность к ликвидности. Инфляция — это процесс, который характеризуется повышением общего уровня цен в экономике определенной страны и снижением покупательной способности денег. Инфляция проявляется в переполнении сферы обращения товаров деньгами вследствие их чрезмерного выпуска или в сокращении товарной массы в обращении при неизменном количестве выпущенных денег. Главными факторами инфляционных процессов является не обусловленная возрастанием товарной массы в обращения эмиссия денег, нарушение пропорциональности производства и обращения, а также ошибки в политике ценообразования. Риск — это нестабильность, неуверенность в будущем. Через неуверенность в будущем риск с течением времени возрастает, люди хотят избежать риска, поэтому выше ценят те деньги, которые есть сегодня, чем те, что будут в будущем. Склонность к ликвидности — это преимущество, отданное имеющимся деньгам перед другими ценностями и рискованными вложениями. Когда люди вкладывают свои деньги, надеясь на будущие поступления, они ожидают высокого вознаграждения как компенсации за потерю ликвидности, что и влияет на ценность денег во времени. Накопление - при размещении денег на банковских депозитах, по сути, происходит их передача в пользование, а та процентная ставка, которую банк предлагает на вложенный капитал – плата за это пользование. И, наоборот, деньги, взятые в кредит, должны быть возвращены в банк в полном объеме вместе с определенным процентом, как платой за пользование этими деньгами.

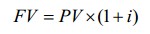

В любом случае, сумма денег сегодня, которую называют текущей стоимостью, и сумма денег завтра, которую называют будущей стоимостью, будут отличаться на величину дохода по процентной ставке:

где FV - сумма, которая отражает будущую стоимость;

PV - сумма, отражающая текущую стоимость;

i - процентная ставка.

Операция дисконтирования.

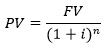

Процесс определения текущей стоимости денег называется дисконтированием.

Применение дисконтирования:

1) авансовое удержание с заемщика процентов в момент выдачи ссуды, т.е. до наступления срока ее погашения;

2) учет векселей в банке, когда банк, принимая вексель от предъявителя, выдает ему обозначенную на векселе сумму до срока его погашения. При этом банк удерживает в свою пользу проценты (дисконт) от суммы векселя за время, оставшееся до срока гашения;

3) оценка облигаций путем дисконтирования будущих купонных платежей, а также оценка акций на основе использования модели дисконтирования дивидендов.

Выделяют два вида дисконтирования – математическое дисконтирование (приведение по вкладу) и банковский учет (приведение по платежу).

, где подPV подразумевается цена будущего периода, подFV – цена настоящего периода, подi – ставка дисконтирования, подn – количество периодов

, где подPV подразумевается цена будущего периода, подFV – цена настоящего периода, подi – ставка дисконтирования, подn – количество периодов

Простой и сложный процент.

Простой процент.По отдельным видам финансовых вложений доход начисляется по методу простых процентов. К таким формам инвестиций относятся депозитные сертификаты и облигации, по которым проценты начисляются на номинальную стоимость данных финансовых инструментов. Например, если инвестор приобрел облигацию номинальной стоимостью 1000 руб. со сроком погашения через 1,5 года под 10% годовых, то по окончании срока его доход составит 1000-0,1 х 1,5 = 150 руб.

Сложный процент.При проведении финансовых вычислений в большинстве случаев пользуются не простыми, а сложными процентами, начисляемыми не только на первоначальную сумму, но и на сумму процентов, накопившихся за истекший период. В этом случае процентный доход не изымается, а остается на счете и прибавляется к величине первоначального взноса. В основе метода сложных процентов лежит та же методика начисления ежегодных простых процентов, которые начисляются на первоначальный вклад и накопленную сумму. Будущую стоимость по методу сложных процентов рассчитывают по формуле. FV=PV(1+r)^n = 1 000 000 (1 + 0,1)5= 1 610 510 руб.