укрепление взаимопомощи и сотрудничества стран-участниц в политической, военной, социальной, культурной и других неэкономических сферах.

Валюта цены – валюта, в которой определяется цена на товар. При выборе валюты, в которой фиксируется цена товара, большое значение имеют вид товара, условия межправительственных соглашений. Иногда цена контракта указывается в нескольких валютах (в валютной корзине) в целях страхования валютного риска.

Валюта платежа – валюта, в которой должно быть погашено обязательство импортера (заемщика). Если валюта цены обычно фиксируется в наиболее устойчивых валютах, то валюта платежа, как правило, в валюте страны-импортера. Если валюты цены и платежа не совпадают, то в контракте оговаривается курс пересчета одной в другую. В контракте устанавливаются условия пересчета, в частности, устанавливается курс определенного вида платежного перевода; уточняется время корректировки на определенном валютном рынке; оговаривается курс, по которому осуществляется пересчет: обычно это средний курс, иногда курс продавца или покупателя на открытие или закрытие валютной биржи, или курс дня.

Несовпадение валюты цены и валюты платежа – один из простейших методов страхования валютных рисков. Если курс валюты цены (например, доллара) снижается, то сумма платежа (например, в евро) пропорционально уменьшается, и наоборот. Риск снижения курса валюты цены несет экспортер (кредитор), а риск ее повышения импортер (должник).

Условия платежа – важный элемент внешнеэкономических сделок. Среди них: наличные платежи; расчеты с предоставлением кредита; кредит с опционом (права выбора) наличного платежа.

Наличные платежи – оплата экспортных товаров после их передачи покупателю или платеж против документов, подтверждающих отгрузку товара согласно условиям контракта. Платеж осуществляется после прибытия товара в порт против комплекта товаро-отгрузочных документов: счета-фактуры, страхового сертификата, различных коносаментов (качества, происхождения и пр.) и т.д. Международные расчеты переплетаются с обменом валют и предоставлением кредитов.

Принципы и формы международных безналичных расчетов. Система международных безналичных расчетов, а также сами международные безналичные расчеты (МБР) основываются на следующих базовых принципах.

1. Международные безналичные расчеты должны осуществляться с использованием банковских счетов, которые хозяйствующие субъекты открывают в кредитных организациях для учета и хранения денежных средств, а также для осуществления с ними различных операций, в том числе безналичных расчетов.

2. Платежи с банковских счетов производятся исключительно на основании распоряжения или при наличии акцепта (согласия) их владельцев (за исключением случаев, предусмотренных действующим законодательством) в порядке установленной очередности платежей.

3. Международные безналичные расчеты осуществляются в пределах остатков денежных средств на банковских счетах, с которых они производятся, если договором банковского счета не предусмотрено иное (например, предоставление овердрафта), т.е. безналичный платеж должен быть обеспечен финансовыми ресурсами банка.

4. Банки не должны вмешиваться в договорные отношения хозяйствующих субъектов, участвующих в безналичных расчетах. Данный принцип подразумевает, что участники международного финансового рынка сами определяют форму международных безналичных расчетов, используемую при проведении расчетов между ними.

5. Срочность платежей регулируется исходя из договорных отношений между участниками расчетов, а также на основании действующих нормативных актов, регулирующих безналичные расчеты в стране. Этот принцип организации МБР предполагает, что платеж должен быть списан со счета плательщика и зачислен на счет получателя средств в четко фиксированные сроки.

6. Обеспеченность платежа предусматривает наличие у плательщика (или у его гаранта) достаточного количества ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денег в случае возникновения каких-либо проблем, связанных с текущим платежом. Принцип обеспеченности платежа создает гарантию платежа, укрепляет в целом платежную дисциплину на мировом финансовом рынке, а также улучшает платежеспособность и кредитоспособность всех участников расчетов.

7. Контроль правильности совершения расчетов и соблюдения установленных законодательством норм и правил со стороны всех участников международных расчетов. Этот принцип связан с принципом имущественной ответственности за соблюдение договорных условий, невыполнение которого влечет за собой возникновение обязательств по уплате неустойки (штрафов, пени), а также по возмещению возникших убытков.

8. Важным принципом безналичных расчетов является то, что списание средств с банковских счетов осуществляется в порядке установленной очередности платежей.

9. Принципом безналичных расчетов является также то, что участники расчетов, исходя из специфики существующих между ними отношений или из особенностей проводимых операций, сами определяют форму расчетов, используемую ими в каждом конкретном случае.

В соответствии с действующей практикой мирового финансового рынка допускаются следующие формы международных безналичных расчетов: расчеты платежными поручениями; расчеты по инкассо; расчеты по аккредитиву; расчеты чеками; расчеты в иных формах, предусмотренных международными нормами и обычаями, действующими банковскими правилами и применяемыми в банковской практике обычаями делового оборота. К иным формам международных безналичных расчетов в современных экономических условиях можно отнести: расчеты с использованием пластиковых карт; клиринг; расчеты дорожными чеками; электронные расчеты.

Международные расчетные и платежные системы. Международные безналичные расчеты и платежи обслуживают до 95% совокупного мирового валютно-денежного оборота, включая расчеты по различным формам квазиденег, например, ценным бумагам. Основная доля проведения безналичных расчетов на мировом финансовом рынке приходится на коммерческие банки. Именно им принадлежит важнейшая расчетно-платежная функция в международных (МПС), региональных (РПС) и национальных платежных системах (НПС). Банковская система, располагающая основными каналами для проведения безналичных платежей в экономике, играет ключевую роль в построении платежных систем.

Возникновение и развитие платежных систем обусловлено возрастающими потребностями как самих банков, так и их клиентов в более совершенных и эффективных услугах по осуществлению платежей, связанных с развитием как мировой экономики в целом, так и применяемых технологий в частности.

Кроме того, можно выделить две наиважнейшие причины, обусловившие внедрение в международные валютно-кредитные отношения безналичных расчетов и возникновение платежных систем, обеспечивающих эти расчеты, – это необходимость минимизации операционных рисковиминимизации транзакционных издержек.

В Глоссарии терминов, используемых в платежных и расчетных системах, подготовленном Комитетом по платежным и расчетным системам Банка международных расчетов, платежная система (payment system) трактуется как набор инструментов, банковских процедур и, в основном, состоит из систем межбанковских переводов, которые гарантируют обращение денег. Согласно концепции специалистов Европейского центрального банка термин «платежная система» подразумевает набор инструментов, организаций – посредников, правил, процедур, процессов, а также систем межбанковских переводов денежных средств, способствующих обращению денег в стране. В ряде случаев термин «платежная система» используется как аналог термина «система межбанковских переводов».

Из сказанного можно сделать вывод, что платежная система состоит из трех основных элементов или процессов: платежные инструменты; процессинг (включая клиринг), который подразумевает обмен платежными инструкциями между взаимодействующими банками (счетами); механизмы расчета для соответствующих банков.

В дополнение к уже перечисленным компонентам, платежная система также может включать учреждения, обеспечивающие клиентов счетами, инструментами и услугами (включая потребителей, фирмы и государственные органы), а также организации, предоставляющие платежные, клиринговые и расчетные услуги. Также существуют рыночные соглашения, например, стандарты, конвенции, договоры по созданию, тарификации, официальной передаче и приобретению различных платежных инструментов и услуг. Наконец, платежные системы нуждаются в прочной юридической основе. Это подразумевает наличие законов, стандартов, правил, а также различных процедур, установленных законодательными органами, операторами платежных систем и надзорными органами в лице центрального банка и определяющих механизмы проведения платежных операций, связанных с переводом денежных средств, а также правила поведения на рынках платежных услуг.

Термин «платежная система» вошел в обиход банковских работников во второй половине 1990-х гг., и, по сути, заменил ранее применявшийся термин «система безналичных расчетов». Появление и широкое использование термина «платежная система» объясняется активизацией в нашей стране западных платежных систем, прежде всего карточных VISA и Europay, а также системы межбанковских коммуникаций SWIFT. В их технической документации используется именно этот термин.

В международной практике принято выделять следующие виды платежных систем (рис. 9.3.1).

Платежная система для крупных сумм (ПСКС) также называется «оптовой, крупной платежной системой» (wholesale payment system). Под ней понимается система, созданная исключительно для обработки срочных платежей или платежей на очень крупные суммы. Такие платежи обычно осуществляются между финансовыми институтами (банками или иными участниками финансового рынка) в рамках их деятельности на финансовом рынке и обычно требуют срочного или своевременного расчета. Подобные системы должны в значительной степени соответствовать стандартам эффективности и безопасности. Большинство ПСКС осуществляют расчет деньгами центрального (национального) банка.

Розничные платежные системы – системы, осуществляющие большой объем относительно небольших по стоимости платежей в форме кредитовых переводов, прямых дебетов или карточных платежей. Расчет в таких системах может проводиться как деньгами центрального банка, так и деньгами коммерческих банков.

Рис. 9.3.1Виды платежных систем в зависимости от типа транзакций

Системы валовых расчетов в реальном времени (системы RTGS)осуществляют расчет индивидуальных платежей на непрерывной основе в течение операционного дня и являются преобладающей формой ПСКС (рис. 9.3.2).

Системы нетто-расчета в назначенное время осуществляют расчет нетто-позиций участников в заранее обусловленный момент времени или в определенные дискретные промежутки времени в течение операционного дня.

Системы валовых расчетов в назначенное время функционируют лишь в некоторых странах. В данных системах окончательный расчет по переводам происходит в конце операционного дня без применения неттинга (взаимозачета) кредитовых и дебетовых позиций – например, по принципу «сделка за сделкой» или на основе совокупной кредитовых или дебетовых позиций каждого банка. Гибридные системы сочетают особенности валового и нетто расчета – например, комбинация взаимозачета по операциям (транзакциям) и окончательного расчета в течение дня.

Рис. 9.3.2 Виды платежных систем в зависимости от метода расчета

Типы платежных систем в зависимости от формы собственности представлены на рис. 9.3.3.

Рис. 9.3.3 Виды платежных систем в зависимости от формы собственности

В платежной системе центрального (национального) банка владельцем и оператором платежной системы является сам центральный (национальный) банк, в частных платежных системах собственниками и операторами могут быть коммерческие банки либо отдельные организации, специализирующиеся на оказании услуг по осуществлению безналичных расчетов.

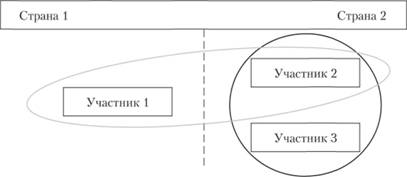

Кроме того, выделяют трансграничные платежные системы (cross-border payment system) – системы, осуществляющие платежные услуги между контрагентами, расположенными в разных государствах (рис. 9.3.4).

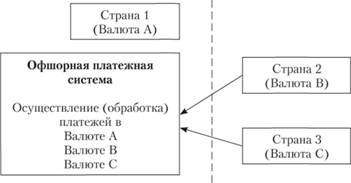

В международной практике также существует понятие «офшорные платежные системы», под которыми понимаются системы, осуществляющие обработку транзакций, номинированных в валюте, отличной от валюты страны, в которой данная валюта эмитирована (например, офшорная система расположена в Швейцарии, а обработка транзакций осуществляется в евро) (рис. 9.3.5).

Рис. 9.3.4Трансграничная платежная система

Рис. 9.3.5 Офшорная платежная система

Финансовая глобализация и технологические инновации представляют собой два основополагающих фактора, которые оказывают серьезное влияние на международные валютно-кредитные отношения и их инфраструктуру. Особое влияние эти две тенденции проявляют в сфере интернационализации и автоматизации международных платежей. Технологические инновации, структурные изменения в банковском секторе мирового финансового рынка и разработка политики центральных банков являются тремя основными причинами, вызывающими изменения последнего времени в сфере платежных систем.

Во-первых, технологические инновации создали возможности сделать существующие платежные системы более безопасными и эффективными. Подобные инновации обеспечивают также возрастающую потребность банковского сектора в новых типах систем, деятельность которых не ограничивается только одной страной или одной валютой. Во-вторых, мировой финансовый рынок переживал значительный рост за последние несколько десятилетий, что сопровождалось изменениями роли отдельных участников этого рынка и предлагаемых ими продуктов. Подобные структурные изменения оказали влияние на то, каким образом участники мирового финансового рынка используют платежные системы (особенно платежные системы для крупных сумм). В-третьих, существенным образом изменилась за последние годы роль центральных банков как участников мирового финансового рынка в области регулирования платежных систем. Основной акцент делается на обеспечение безопасности и эффективности работы платежных систем, а также на поддержание общей мировой финансовой стабильности. Центральные банки играют активную роль в деле мониторинга существующих и планируемых систем, в оценке работы системы в соответствии с международными стандартами и, при необходимости, стимулировании положительных изменений.

Системы валовых расчетов в режиме реального времени (ВРРВ), или, следуя международной терминологии – The Real Time Gross Settlement System (RTGS), получили свое развитие в последние 10–15 лет. Их развитие стало возможным благодаря достижениям в развитии компьютерной техники и телекоммуникационных систем. Однако спрос на эти системы оказался столь велик, что уже к середине 1990-х гг. системы ВРРВ появились, к примеру, во всех странах Большой семерки, кроме Канады, а также в Голландии, Швейцарии, Чехии, Гонконге, Южной Корее и Таиланде.

Тем не менее, несмотря на свою «молодость», системы ВРРВ являются продолжателями и наследниками имеющих давнюю историю систем валовых расчетов, основанных на бумажном документообороте. Они базируются на уже достаточно хорошо проработанном теоретическом фундаменте, включающем как экономические, так и математические аспекты.

Системы ВРРВ обычно функционируют как платежные системы для крупных сумм – в отличие от розничных платежных систем. Статистика показывает, что количественно мелкие (розничные) платежи преобладают над переводами крупных сумм. Однако уступая количественно, по общим объемам переводимых сумм, крупные платежи намного превышают розничные. Общий объем средств, перечисляемых системами перевода крупных сумм платежей, составляет триллионы долларов в день и продолжает расти.

В связи с тем, что системы ВРРВ в основном обрабатывают переводы на крупные суммы, их иногда называют еще системами оптовых расчетов. Однако следует иметь в виду, что, как правило, они не предусматривают каких-либо административных ограничений на минимальный размер обрабатываемых ими платежей. В то же время эти системы, как правило, функционируют на платной основе, что и служит экономическим ограничителем обрабатываемых сумм (использование таких систем для перевода небольших сумм оказывается нерентабельным для участников).

Основными особенностями крупных платежей, обусловливающими возможность и желательность использования именно систем ВРРВ в качестве систем перевода крупных сумм платежей, являются: большая сумма перевода; срочность перевода; возможность и желательность использования электронных технологий перевода. Следует отметить, что эти же особенности платежей в системах ВРРВ обусловливают их особую значимость и чувствительность к кредитному риску, присущему базовому активу в системах их обработки. В связи с этим подавляющее большинство систем ВРРВ являются платежными системами центральных банков. В связи с этим повсюду в мире наблюдается тенденция ко все большему обособлению платежных систем, обрабатывающих крупные платежи и розничные платежи.

При этом системы ВРРВ обладают рядом преимуществ, они понижают уровень расчетного риска, поскольку расчеты по платежам проводятся на индивидуальной, безотзывной и валовой основе в режиме реального времени, что обеспечивает незамедлительную завершенность расчета. Система RTGS способствует также понижению уровня расчетного риска посредством применения принципа «платеж против платежа» (Payment vernus Payment – PvP), а также «поставка против платежа» (Delivery versus Payment – DvP) в расчетах по операциям с иностранной валютой и ценными бумагами соответственно.

В то же время, системы ВРРВ относятся к наиболее дорогостоящим и капиталоемким при своем создании платежным системам. В связи с этим применяются они обычно для перевода крупных сумм, а также для срочных переводов, где период прохождения платежа имеет критически важное значение для плательщика и получателя. Такая ситуация часто возникает при расчетах по сделкам на мировом финансовом рынке или при предоставлении краткосрочных (внутридневных) межбанковских кредитов.

Подобные системы действуют уже более чем в 80 странах мира, в том числе во всех странах Евросоюза (система TARGET) и практически во всех промышленно развитых странах (США, Германия, Англия, Франция, Италия, Финляндия, Швейцария, Япония и др.).

Примером системы ВРРВ в США является система Fedwire(система переводов фондов ФРС), которая представляет собой самую старую систему RTGS в мире. Ее происхождение можно проследить до 1918 г., когда ФРС США внедрила сеть телеграфной связи между отдельными резервными банками.

Согласно документам Комитета по платежным и расчетным системам Банка международных расчетов, Всемирного банка, Европейского центрального банка и «Группы 20-ти» выделяют следующие группы инновационных платежных технологий.

1. Инновационные карточные платежи (он-лайн платежи). Это платежи с использованием предоплаченных карт, бесконтактные карточные платежи (платежи, совершаемые в точках продаж (POS) с использованием карт со специальными функциональными возможностями (RFID functionality). Указанные платежи используются для операций с низкой стоимостью, где условие скорости осуществления платежа очень важно. Использование карт при осуществлении государственных платежей, платежи, связанные с он-лайн коммерцией (В2С) и персональными он-лайн платежами (P2P), платежи, совершаемые с использованием платежных карт, банковских переводов или виртуальных счетов также относят к платежным инновациям.

2. Интернет-платежи. Это выставление счетов продавцам к счетам клиентов и оплата через Интернет (электронное прямое дебетование), электронные кошельки для операций с электронными деньгами.

3. Мобильные платежи (удаленные технологии беспроводной связи – NFC). Это доступ к банковским счетам, платежи за счет средств у операторов связи, мобильные кошельки для операций с электронными деньгами.

В настоящее время, по оценкам экспертов, в Евросоюзе наблюдается стабильный рост объемов платежей, особенно с использованием пластиковых карт, мобильного банкинга и «электронных кошельков».

Система балансов международных расчетов. Международные экономические, политические и социальнокультурные отношения суверенного государства находят свое обменное выражение в балансах международных расчетов. Они занимают в системе агрегатных суверенных экономических показателей важное место, поскольку отражают перераспределение национального дохода между странами в рамках мировой экономики в целом и мирового финансового рынка в частности.

Балансы международных расчетов – это соотношение денежных требований и обязательств, поступлений и платежей одной страны по отношению к другим странам. Основными видами таких балансов являются: платежный баланс; международная инвестиционная позиция страны (расчетный баланс); баланс международной задолженности (рис. 9.3.6).

Рис. 9.3.6 Балансы международных расчетов

Платежный баланс (ПБ) по своей форме – это правительственный документ, в котором отражаются соотношения сумм платежей, произведенных данной страной за границей, и поступлений, полученных ею из-за границы за определенный период времени. Если поступления превышают платежи, то платежный баланс активен,а если платежи больше поступлений, то он пассивен. Сущность платежного баланса как систематизированного описания всех экономических сделок между резидентами страны и остальным миром за определенный период времени состоит в том, что он позволяет сделать выводы о внешнеэкономических позициях страны и характеризует реальное состояние ее экономики.

Международная инвестиционная позиция (МИП) показывает объем и структуру иностранных активов резидентов, т.е. требований резидентов к нерезидентам, а также объем и структуру иностранных обязательств резидентов, и составляется по состоянию на определенную дату (как правило, конец года). Путем сопоставления требований и обязательств получают чистую международную инвестиционную позицию страны. Она эквивалентна доле национального богатства, предоставленного или взятого взаймы у внешнего мира (нерезидентов). Изменения в инвестиционной позиции по сравнению с предыдущим периодом могут быть вызваны экономическими операциями с требованиями и обязательствами, их переоценкой в результате изменения обменных курсов, цен и т.д., а также в результате иных действий (например, безвозмездных передач финансовых ресурсов). Положительное сальдоМИП показывает, что страна больше предоставляла, чем привлекала кредитов и инвестиций, и как кредитор она будет получать валютные поступления в будущем. Отрицательное сальдо расчетного баланса на определенную дату характеризует позицию страны как нетто-должника и показывает размер ее будущих платежей иностранным государствам, не покрытых поступлениями.

Основное отличие баланса международной инвестиционной позиции страны от платежного баланса состоит в том, что первый отражает международное финансовое положение страны в категории «финансового запаса» и показывает, на какой ступени интеграции в мировое хозяйство находится суверенное государство, а второй – отражает международное финансовое положение страны в категории «финансового потока» и характеризует финансовый результат деятельности страны за определенный период времени.

Баланс международной задолженности – это имеющиеся на данную дату финансовые и имущественные требования и обязательства (недвижимость, акции, облигации, векселя, текущие счета, различное имущество и т.д.) государства по отношению к другим государствам независимо от времени и сроков погашения. Баланс международной задолженности широко используется в статистике развитых и развивающихся стран.

Понятие, структура, основные концепции и теории регулирования платежного баланса. Платежный баланс занимает центральное место в балансах международных расчетов. Как статистическая система он представляет собой количественное и качественное выражение масштабов, структуры и характера внешнеэкономических связей государства и состоит из четырех крупных разделов; счета текущих операций; счета операций с капиталом и финансовыми инструментами; статьи «чистые ошибки и пропуски» (балансирующей); статьи «изменение валютных резервов».

Все операции отражаются в платежном балансе по дебету одного счета и кредиту другого, на основе бухгалтерского принципа двойной записи (табл. 9.3.1).

Текущие и капитальные операции показываются в платежном балансе в виде сальдо. Каждая из них представляет разность между валютными средствами, полученными российскими резидентами от нерезидентов, и валютными средствами, переданными российскими резидентами нерезидентам.

Таблица 9.3.1

Правила отражения операций в платежном балансе и МИП

| Операция | Кредит, плюс (+) | Дебет, минус (-) |

| Товары и услуги | Экспорт товаров и экспорт услуг (оказание услуг нерезидентам) | Импорт товаров и импорт услуг (оказание услуг нерезидентами) |

| Доходы (оплата труда и доходы от инвестиций) | Поступления резидентам от нерезидентов | Выплаты нерезидентами резидентам |

| Трансферты (текущие и капитальные) | Получение средств | Передача средств |

| Приобретение/продажа непроизведенных нефинансовых активов | Продажа активов | Приобретение активов |

| Операции с финансовыми активами или обязательствами | Увеличение обязательств по отношению к нерезидентам или уменьшение требований к нерезидентам | Увеличение требований к нерезидентам или уменьшение обязательств по отношению к нерезидентам |

Наиболее важной составной частью платежного баланса выступает счет текущих операций. В счете текущих операций представлены следующие укрупненные статьи:

• торговый баланс (платежи и поступления по внешнеторговым операциям);

• баланс услуг (услуги транспорта, частные и деловые поездки);

• баланс оплаты труда (оплата труда временно занятых в экономике страны нерезидентов и доходы резидентов, трудоустроенных за рубежом);

• баланс доходов от инвестиций (выплаченные и полученные проценты, дивиденды и пр.);

• баланс текущих трансфертов (гуманитарная помощь в виде товаров и услуг).

Формула баланса текущих операций может быть представлена следующим образом:

Текущий баланс = Доходы от экспорта – Расходы на импорт – Чистые трансферты за границу.

По статье «товары» отражается стоимость товаров, право собственности на которые в течение отчетного периода перешло от резидентов к нерезидентам (экспорт) и от нерезидентов к резидентам (импорт).

Расчетный баланс и международная инвестиционная позиция страны. Государственные органы, составляющие макроэкономические отчеты о внешнеэкономической деятельности страны, кроме платежного баланса за период составляют расчетный баланс за период и по состоянию на определенную дату.

Расчетный баланс за период показывает динамику требований и обязательств одной страны по отношению к другим государствам и напоминает платежный баланс. Основные различия между ними состоят в следующем:

• расчетный баланс включает требования и обязательства страны к загранице, в том числе непогашенные; платежный баланс отражает только фактически произведенные поступления и платежи;

• в расчетный баланс входят все полученные и предоставленные кредиты, включая непогашенные, не вошедшие в платежный баланс;

• конечные сальдо – активное или пассивное – платежного и расчетного балансов не совпадают и обычно противоположны. Расчетные балансы стран – кредиторов (США, ФРГ, Японии и др.) обычно активны, а платежные балансы, особенно по текущим операциям, периодически пассивны. У стран-должников пассивные и расчетные балансы иногда сочетаются с активными платежными балансами;

• в платежный баланс включаются только оплаченные экспорт и импорт, а расчетный баланс охватывает и неоплаченную часть товарооборота, осуществляемого в кредит.

По расчетному балансу, построенному на основе «потоков», нельзя выявить валютно-финансовое положение страны в целом, для этого используют расчетный баланс, построенный на основе «запасов» – на дату. Расчетный баланс на дату – это соотношение требований и обязательств страны на какую-либо дату по отношению к другим странам независимо от сроков наступления платежей. Такие требования и обязательства возникают в результате экспорта (импорта) товаров и услуг, предоставления (получения) займов и кредитов. Понятие «расчетный баланс на дату» в современной экономической практике не используется, вместо него используется «международная инвестиционная позиция».

Разночтение в понятиях возникло из-за того, что на протяжении длительного периода времени платежный баланс состоял из расчетного и кредитного балансов. Расчетный баланс включал торговый баланс, баланс услуг и баланс трансфертных платежей. Кредитный баланс включал итоговое сальдо расчетного баланса и баланса движения капитала, который, в свою очередь, формировался как разница между экспортом и импортом капитала и изменением золотовалютных резервов.

Выделение международной инвестиционной позиции (МИП) страны из системы платежного баланса закономерно, так как свидетельствует об усилении кредитной природы денег, росте роли и значения международных запасов в расчетах и обеспечении экономической безопасности страны. Международная инвестиционная позиция представляет собой статистический отчет, отражающий накопленные объемы внешних финансовых активов и обязательства резидентов страны перед нерезидентами на определенный момент времени и позволяет оценить эффективность экономических сделок между резидентами страны и остальным миром. В отличие от международной инвестиционной позиции платежный баланс отражает изменения, происходящие только в результате экономических операций за период.

Платежный баланс и международная инвестиционная позиция страны имеют прямую и обратную связь с воспроизводством (см. рис. 18.4). С одной стороны, эти формы складываются под влиянием процессов, происходящих в воспроизводстве, а с другой – воздействуют на него, так как влияют на курсовые соотношения валют, золотовалютные резервы, внешнюю задолженность, направления и эффективность экономической, в том числе валютной, денежно-кредитной, бюджетно-налоговой политики, состояние мировой валютной системы.

Чистая международная инвестиционная позиция страны эквивалентна доле национального богатства, предоставленного или взятого взаймы у внешнего мира (нерезидентов). Ее расчет осуществляется путем сложения величин чистой международной инвестиционной позиции и нефинансовых активов страны. Как известно, национальное богатство как сумма чистой стоимости капитала резидентов страны используется для характеристики имущественного положения страны в целом. Чистая стоимость капитала по состоянию на какую-то дату представляет собой разницу между стоимостью нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны (резидентов), и чистых требований к другим странам. Чистая стоимость требований к другим странам, в свою очередь, определяется как разность между стоимостью зарубежных финансовых активов, держателями которых являются резиденты данной страны, и суммой зарубежных финансовых обязательств (пассивов) резидентов данной страны по отношению к остальным странам мира (табл. 18.5).

Статья «нефинансовые активы» включает объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода времени в результате их использования и хранения. В зависимости от способа возникновения такие активы подразделяются на произведенные и непроизведенные нефинансовые активы.

Группа «финансовые активы» включает активы, большинство из которых представляет собой требования к другим институциональным единицам, т.е. им противостоят финансовые обязательства со стороны других институциональных единиц. В отношении некоторых категорий финансовых активов (монетарное золото и специальные права заимствования) финансовые обязательства вообще отсутствуют.

В группе «финансовые обязательства» по соответствующей статье обязательства возникают на основе договорных отношений между двумя институциональными единицами в том случае, когда одна институциональная единица предоставляет финансовые ресурсы другой единице. В этом случае средства кредитора – это сто финансовый актив, так как он получает от должника платежи за пользование предоставляемыми ресурсами. Для должника полученные им финансовые средства – это обязательства.

Статья «монетарное золото» отражает золото, повсеместно признанное как международное платежное средство, принадлежащее органам денежно-кредитного регулирования страны или другим находящимся под их фактическим контролем единицам и хранится в качестве компонента иностранных валютных резервов. Все остальное золото, которым располагают другие предприятия, учреждения (включая коммерческие банки) и физические лица, является товаром, запасами материальных оборотных средств или ценностями.

Статья «специальные права заимствования» (СДР) включает специальные права заимствования, которые создаются МВФ в качестве международного финансового актива и распределяются между его членами с целью пополнения ресурсов данной страны. Специальные права заимствования представляют собой право на получение других резервных активов (иностранной валюты).

«Наличные деньги» как финансовый актив, включают все банкноты и монеты, находящиеся в обращении для производства платежей, независимо от того, являются ли они денежной единицей данной страны или других государств. Из состава актива исключаются монеты, которые не находятся в обращении (например, юбилейные или тезаврируемые в качестве коллекционных).

«Депозиты» наряду с наличными деньгами могут использоваться в качестве средства платежа и включаются в состав денежной массы, определяемой в широком смысле (денежный агрегат М2). Депозиты можно использовать для производства платежей путем получения наличных денег со счета в пределах средств, находящихся на вкладе, или посредством чеков.

К активам, включаемым в группу "ценные бумаги, кроме акций", как правило, относят ценные бумаги, которые продаются и покупаются на финансовых рынках и дают право их владельцам получать определенные денежные доходы. К числу активов, включаемых в данную группу, относятся векселя, облигации, долговые обязательства и др.

По статье «кредиты и займы» отражают финансовые активы, которые создаются при предоставлении средств кредиторами дебиторам напрямую или через брокеров. При этом отношения между должником и кредитором могут удостоверяться соответствующими документами, однако наличие такой ценной бумаги не является обязательным.

«Акции и другие виды участия в капитале» – это финансовые активы, которые представляют собой права собственности на активы корпорации (или квазикорпорации). Они обычно дают право их держателям на долю в прибылях корпорации (или квазикорпорации) и долю в наследуемых чистых активах в случае ликвидации.

«Страховые технические резервы» являются активами для держателей страховых полисов и обязательствами для страховых компаний, а также для пенсионных фондов.

«Другие счета дебиторов и кредиторов» – это финансовые активы в виде торговых кредитов, авансов и других источников для получения необходимых финансовых ресурсов. Они создаются как аналоги соответствующей финансовой или нефинансовой операции в случае расхождения во времени между данной операцией и соответствующим платежом.

Группу «прямые иностранные инвестиции» выделяют по экономике в целом и по каждому сектору экономики справочно, поскольку соответствующие им финансовые активы и обязательства учитываются в составе указанных выше групп. Однако определение общей суммы таких инвестиций необходимо для увязки баланса активов и пассивов с другими счетами и платежным балансом.

Таблица 9.3.2

Классификация активов и пассивов на начало (конец) периода, включаемых в состав национального богатства

| АКТИВЫ | ОБЯЗАТЕЛЬСТВА |

| 1. Чистая СТОИМОСТЬ КАПИТАЛА на начало периода | |

| 2. Изменения в НЕФИНАНСОВЫХ АКТИВАХ | |

| 2.1. Произведенные активы | |

| Материальные активы: | |

| а) основные фонды | |

| б) запасы материальных оборотных средств | |

| в) ценности | |

| г) потребительские товары длительного пользования (справочно) | |

| Нематериальные активы (основные фонды): | |

| а) затраты на разведку полезных ископаемых | |

| б) программное обеспечение ЭВМ | |

| в) оригинальные произведения развлекательного жанра, литературы и искусства | |

| г) прочие нематериальные активы | |

| 2.2. Непроизведенные активы | |

| Материальные активы: | |

| а) земля | |

| б) недра | |

| в) невыращиваемые биологические ресурсы | |

| г) водные ресурсы | |

| 3. Изменения в ФИНАНСОВЫХ АКТИВАХ | 4. Изменения в ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВАХ |

| 3.1. Монетарное золото и СПЗ | 4.1. Монетарное золото и СПЗ |

| 3.2. Наличные деньги и депозиты | 4.2. Наличные деньги и депозиты |

| 3.3. Ценные бумаги (кроме акций) | 4.3. Ценные бумаги (кроме акций) |

| 3.4. Кредиты и займы | 4.4. Кредиты и займы |

| 3.5. Акции и другие формы участия в капитале | 4.5. Акции и другие формы участия в капитале |

| 3.6. Страховые технические резервы | 4.6. Страховые технические резервы |

| 3.7. Прочая дебиторская (кредиторская) задолженность | 4.7. Прочая дебиторская (кредиторская) задолженность |

| 3.8. Прямые иностранные инвестиции (справочно) | 4.8. Прямые иностранные инвестиции (справочно) |

| 5. Чистая СТОИМОСТЬ КАПИТАЛА на конец периода (стр. 1 + стр. 2 + стр. 3 – стр. 4) |

В классификации финансовых активов финансовые инструменты располагаются в порядке уменьшения степени ликвидности. Наибольшей ликвидностью обладают те финансовые активы, которые могут быть обменены по требованию и без финансовых штрафных санкций на другие активы, товары, услуги. К ним относятся золото, наличные деньги и депозиты.

При исчислении национального богатства для экономики в целом учитывается только сальдо зарубежных финансовых активов и обязательств, так как финансовые активы и требования, возникающие между секторами национальной экономики, взаимно погашаются. Зарубежное сальдо, показывающее чистую международную инвестиционную позицию страны, в зависимости от того, является оно положительным или отрицательным, страна является либо чистым кредитором, либо чистым должником.

Длительный период времени во многих странах мира (в том числе и в бывшем СССР) в статистике национального богатства финансовые активы и обязательства не принимались во внимание, так как эти активы было принято считать фиктивным капиталом. Однако по мере усиления кредитной природы денег анализ и мониторинг международной инвестиционной позиции центральными банками ведущих стран мира требует определения источников приобретения финансовых активов и принятия финансовых обязательств для точной оценки экономического потенциала страны.

Для того, чтобы на основе платежного баланса и международной инвестиционной позиции страны можно было делать правильные выводы о состоянии внешнеэкономических связей государства, необходим анализ механизмов влияния тех или иных экономических явлений и факторов на счета баланса, так как сами по себе они не могут дать нам позитивных или негативных оценок тех или иных событий на финансовом рынке.

Платежный баланс и международная инвестиционная позиция любой страны складываются под влиянием развития национальной экономики и мирового финансового рынка. Отсюда деление всех факторов, оказывающих влияние на макроэкономическую отчетность государства, на внутренние и внешние.

К основным внутренним факторам относятся: темп роста ВВП, темпы инфляции, динамика валютного курса, уровень процентных ставок, сальдо федерального бюджета, цикличность развития экономики.

Высокие темпы роста ВВП обеспечивают рост экспорта и рост импорта, таким образом, что увеличивается положительное сальдо платежного баланса. Высокие темпы роста национальной экономики создают благоприятные условия для привлечения иностранного капитала. Это в свою очередь положительным образом сказывается на финансовом счете платежного баланса и росте активов инвестиционной позиции.

Ускорение инфляции внутри страны отрицательно влияет на ее платежный баланс. Повышение национальных цен снижает конкурентоспособность национальных товаров и затрудняет их экспорт. Одновременно повышение уровня внутренних цен стимулирует импорт товаров. В результате увеличивается отрицательное сальдо платежного баланса как за счет ухудшения торгового баланса, так и за счет оттока капитала из страны.

В условиях плавающих валютных курсов их повышение или понижение оказывает ключевое воздействие на экспортно-импортные статьи платежного баланса. Высокий текущий уровень курса национальной валюты препятствует проведению экспортных операций и содействует проведению импортных операций. Низкий валютный курс, напротив, содействует экспорту и препятствует импорту. Нестабильность мировой валютной системы ухудшает условия международной торговли и расчетов. В ожидании колебания курса национальной валюты происходит смещение сроков платежей по экспорту и импорту. При ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи, а экспортеры, напротив, задерживают получение вырученной иностранной валюты. При прогнозе повышения курса национальной валюты – все наоборот.

Аналогичное влияние оказывает валютный курс на международные запасы. Высокий курс национальной валюты снижает стоимость международных активов и уменьшает объем выплачиваемых страной обязательств. В случае понижения валютного курса стоимость обязательств растет, а стоимость активов снижается.

Уровень процентных ставок оказывает влияние на международные потоки капитала. Приток капитала увеличивается, если в стране происходит повышение уровня процентных ставок и повышается доходность национальных обязательств. Это происходит из-за стремления нерезидентов получить прибыль за счет более высоких процентных ставок, предоставляемых на территории этой страны. Эти операционные потоки отражаются на счете движения капиталов платежного баланса. Страны с относительно низкими процентными ставками должны ожидать оттока капиталов, который происходит из-за действий инвесторов, которые стремятся максимизировать свою прибыль.

Итоговый результат сведения доходов и расходов (бюджет) государства имеет прямую взаимосвязь с платежным балансом. В том случае если страна имеет высокую эластичность доходов бюджета от изменения цен на мировых рынках, профицит бюджета формируется в основном за счет притока валютной выручки в страну от продажи экспортируемой продукции. В случае образования дефицита государственного бюджета основные усилия государства направлены на его устранение. Одним из возможных путей преодоления дефицита бюджета являются внешние заимствования. В результате улучшается финансовый счет платежного баланса, но только в краткосрочной перспективе. В среднесрочной и долгосрочной перспективе ситуация меняется на противоположную, так как выплачиваются долг и проценты по нему.

В платежном балансе страны находят выражение колебания, подъемы и спады хозяйственной активности в стране. Колебания платежного баланса, обусловленные механизмом промышленных циклов, способствуют перенесению внутриэкономических циклических процессов из одной страны в другие. Рост производства вызывает увеличение импорта топлива, сырья, оборудования, а при замедлении темпов экономического роста ввоз товаров сокращается. Экспорт товаров, капиталов, услуг в большей степени реагирует на изменения условий мирового рынка. При вялом хозяйственном развитии вывоз капитала обычно увеличивается. При ускоренном развитии экономики, когда растут прибыли, усиливается кредитная экспансия в стране, повышается процентная ставка, теми вывоза капитала падает.

К основным внешним факторам, влияющим на платежный баланс и международную инвестиционную позицию страны, относятся: изменения в развитии мировой экономики и на международном финансовом рынке, динамика цен на ресурсы на мировых рынках, принципы международной оценки активов и пассивов, методы страхования активов и пассивов от рисков.

Среди внешних факторов основными являются динамика мировых цен на энергоресурсы. Повышение этих цен приводит к увеличению валютной выручки от экспорта энергоресурсов и росту торгового баланса. Напротив, снижение цен сопровождается уменьшением торгового баланса страны.

Мощным внешним фактором, оказывающим влияние на платежный баланс и международную инвестиционную позицию страны, являются изменения в функционировании мирового финансового рынка и, прежде всего, мировые финансовые кризисы как наиболее острая форма этих изменений. Влияние этого фактора на платежный баланс обусловлено тесной взаимосвязью национальной и мировой экономик.

Баланс международной задолженности широко используется в статистике развитых стран. Он близок к международной инвестиционной позиции (расчетному балансу на дату) и включает все имеющиеся на данную дату финансовые и имущественные активы и обязательства государства по отношению к другим государствам независимо от времени и сроков погашения.

Составляет баланс международной задолженности страны ее центральный банк. Форма представления баланса международной задолженности по срокам и ее валютной структуре выглядит следующим образом (табл. 9.3.3).

Таблица 9.3.3

Валютная структура внешнего долга (на 1 января года)

| Показатель | Иностранная валюта | Российские рубли | Весь долг | |||

| млрд долл. | % | млрд долл. | % | млрд долл. | % | |

| ГОСУДАРСТВЕННЫЙ СЕКТОР | ||||||

| Органы денежно-кредитного регулирования и государственного управления | ||||||

| краткосрочный | ||||||

| долгосрочный | ||||||

| Банки (без участия в капитале) | ||||||

| краткосрочный | ||||||

| долгосрочный | ||||||

| Прочие секторы (без участия в капитале) | ||||||

| краткосрочный | ||||||

| долгосрочный | ||||||

| ЧАСТНЫЙ СЕКТОР | ||||||

| Банки (без участия в капитале) | ||||||

| краткосрочный | ||||||

| долгосрочный | ||||||

| Прочие секторы (без участия в капитале) | ||||||

| краткосрочный | ||||||

| долгосрочный | ||||||

| ВЕСЬ ВНЕШНИЙ ДОЛГ |

В актив баланса международной задолженности входят: предприятия, недвижимость, акции, облигации, векселя, текущие счета, различное имущество, которыми граждане и организации данной страны владеют за границей, платежи по репарациям и контрибуциям, причитающиеся данному государству.

В пассив баланса международной задолженности входят имущество и требования, принадлежащие иностранным гражданам и организациям в данном государстве на ту же дату.

Стоит отметить, что методологической основой составления и представления основных балансов международных расчетов, характеризующих итоги внешнеэкономических операций страны со странами остального мира, являются рекомендации МВФ. Шестое издание, 2008 г., «Руководства по платежному балансу и международной инвестиционной позиции»1 установило правила составления и представления данных макроэкономических отчетов и их взаимосвязь со смежными разделами экономической статистики (системой национального счетоводства, денежно-кредитной статистикой, статистикой государственных финансов).

Ранее баланс международной задолженности был представлен кредитовым балансом, который показывал изменения в области дебиторской задолженности и платежных обязательств между страной и заграничными партнерами как результат распространения кредитных отношений. К кредитовому балансу относились баланс движения капитала и сальдо внешнеторгового баланса страны. В том случае, если дебиторская задолженность превышала обязательства, формировались чистые активы в иностранной валюте; если обязательства превышали дебиторскую задолженность, чистые активы в иностранной валюте в центральном банке снижались и формировались чистые обязательства.

___________________

1 Примечание. Руководство по платежному балансу и международной инвестиционной позиции. МВФ. www.cbr.ru на русский язык переведено в 2010, а с 2012 года платежный баланс в РФ составляется по новой методологии. Концептуально РПБ 6 сохраняет преемственность с РПБ 5. Но текст нового руководства был расширен, в него были внесены многочисленные разъяснения и уточнения, необходимость которых выявила практика составления платежного баланса в разных странах.

Рис. 9.3.7 Стандартные компоненты счета текущих операций платежного баланса

В статье «услуги» показываются услуги, предоставленные резидентами нерезидентам и оказанные нерезидентами резидентам (транспортные услуги, туризм, услуги связи, строительные, финансовые, компьютерные, информационные услуги и др.).

По статье «оплата труда» отражаются вознаграждения российских работников, полученные ими от нерезидентов, и выплаты работникам – нерезидентам, занятым в экономике России.

В статье «инвестиционные доходы» представлены доходы от владения иностранными финансовыми активами, которые российские резиденты получают от нерезидентов (проценты, дивиденды и т.д.), и наоборот.

К «текущим трансфертам» относится безвозмездная помощь страны-донора стране-получателю, например, гуманитарная помощь в форме потребительских товаров, услуг, денежных переводов.

Международные сделки с активами страны находят отражение в счете операций с капиталом и финансовыми инструментами. Этот счет включает: счет операций с капиталом и финансовый счет (рис. 9.3.8).

Формула баланса движения капитала может быть представлена следующим образом:

Баланс движения капитала = Поступления от продажи активов – Расходы на покупку активов за границей + Поступления по линии международных займов и кредитов + Поступления от операций центрального банка.

Счет операций с капиталом отражает капитальные трансферты, которые приводят к изменению активов или обязательств страны-донора и страны-получателя. Например, безвозмездная передача прав собственности на основные фонды, прощение долгов, безвозмездная передача денежных средств для приобретения основных фондов или на капитальное строительство.

Финансовый счет включает операции с активами (российские вложения капитала) и обязательствами (инвестиции в Россию) резидентов по отношению к нерезидентам в отчетном периоде. Положительное сальдо финансового счета показывает снижение иностранных активов резидентов или рост иностранных обязательств. Отрицательное сальдо означает увеличение иностранных активов резидентов или снижение иностранных обязательств.

Рис. 9.3.8 Классификация стандартных компонентов финансового счета

По финансовому счету активы и обязательства классифицируются по секторам национальной экономики. По функциональному признаку перечисленные операции классифицируются следующим образом:

• прямые инвестиции – участие в капитале предприятий, кредиты;

• портфельные инвестиции – долговые и долевые обязательства;

• прочие инвестиции – наличная иностранная валюта, торговые кредиты и авансы, ссуды и займы, просроченная задолженность.

При рассмотрении баланса текущих операций речь шла о международном перемещении товаров (работ, услуг), т.е. главным образом о внешнеторговых сделках. Баланс движения капитала отражает другую сторону международной экономики, связанную с перемещением факторов производства (движение капитала, миграцию рабочей силы, международную передачу технологий), которое дополняет международную торговлю.

Капитал рассматривают в платежном балансе в форме притока и оттока в денежной форме.

Приток капитала происходит либо в форме увеличения иностранных активов в стране, либо сокращения зарубежных активов страны. Приток капитала включает следующие виды операций: прямые инвестиции в стране, осуществляемые зарубежными фирмами; приобретение зарубежными инвесторами акций и облигаций страны; предоставление кредитов зарубежными кредиторами заемщикам, находящимся в стране; приобретение нерезидентами депозитов банков страны.

Отток капитала представляет собой либо увеличение зарубежных активов страны, либо уменьшение иностранных активов в стране. С точки зрения платежного баланса отток капитала включает следующие виды операций: прямые инвестиции за рубеж, осуществляемые фирмами; приобретение инвесторами страны зарубежных акций и облигаций; предоставление кредитов национальными кредиторами заемщикам, находящимся в других странах; приобретение национальными резидентами банковских депозитов в зарубежных банках.

Международные потоки капитала делятся следующим образом:

• по источникам происхождения: официальный (государственный и межгосударственный) капитал в форме государственных займов, ссуд, помощи, даров, займов и кредитов международных организаций (МВФ, МБРР, учреждений ООН и т.д.); частный капитал (частные зарубежные инвестиции, торговые кредиты, межбанковский кредит и т.д.);

• по срокам вложения: долгосрочный и среднесрочный капитал (сроком более одного года); краткосрочный капитал (до одного года, главным образом, торговые кредиты);

• по целям вложения: прямые инвестиции (зарубежные капиталовложения в предприятия в размере, обеспечивающем инвестору контроль над объектом вложения) и портфельные инвестиции (вложения в иностранные ценные бумаги, не дающие права контроля над предприятием).

Превышение притока капитала над его оттоком из страны минимизирует негативный результат отрицательного сальдо текущего баланса и создает устойчивую среду для стабильного экономического роста.

Несмотря на совершенствование методики сбора и обработки статистических показателей платежного баланса, погрешности остаются значительными. Поэтому выделена третья статья «чистые ошибки и пропуски», в которую включаются данные статистической погрешности и неучтенных операций. Специалисты отмечают, что наиболее трудно поддается учету движение краткосрочного денежного капитала, особенно в периоды кризисных потрясений. Поэтому статья «чистые ошибки и пропуски» примыкает к разделу платежного баланса, отражающему движение капиталов и кредитов, и ее показатели резко возрастают при кризисных ситуациях.

Четвертой составляющей платежного баланса выступает статья «резервные активы». Это финансовые активы Банка России и Минфина России. В их состав включается монетарное золото, наличная иностранная валюта, остатки средств на корреспондентских, текущих счетах и в краткосрочных депозитах в банках-нерезидентах и банках-резидентах; ценные бумаги. В данную категорию также включаются резервная позиция в МВФ и СДР (специальные права заимствования в МВФ, special drawing rights, SDR, СДР). В платежном балансе отражается изменение резервных активов за год. Отрицательные значения изменения валютных резервов означают их увеличение, и наоборот. Это связано с особенностями статистической конструкции платежного баланса, которые состоят в том, что золотовалютные резервы рассматриваются как одно из направлений использования полученных Россией инвалютных ресурсов от нерезидентов (табл. 9.3.4).

Таблица 9.3.4

Показатели платежного баланса

| Разделы | Учитываемые операции |

| Товары | Экспорт и импорт по внешнеторговым каналам; товары, не пересекающие таможенную границу; гуманитарная и техническая помощь в товарной форме; бартерные сделки; товары, приобретаемые судами в портах; товары, ввозимые по финансовому лизингу; прочие операции с товарами, включая челночную торговлю |

| Услуги | Транспорт, включая страхование: водный, воздушный, трубопроводный, прочие виды транспорта; поездки: служебные, частные, туризм, транзит, приобретение за рубежом автомашин для личного пользования: финансовые услуги банковского и небанковского сектора; строительные услуги; роялти и лицензионные платежи; прочие услуги (операционный лизинг, консалтинг и др.) |

| Оплата труда и доходы от инвестиций | Оплата труда резидентов за рубежом и нерезидентов в стране; доходы от инвестиций: дивиденды и прибыль банков и нефинансовых предприятий, проценты по депозитам и ценным бумагам государственного сектора, банков и нефинансовых предприятий, проценты по ссудам и займам тех же секторов и субъектов |

| Текущие трансферты | Получение и оказание гуманитарной и технической помощи в натуральной и денежной формах (балансирующие проводки к показателям импорта и экспорта товаров и услуг); взносы в международные организации; прочие трансферты (перевод подоходного налога и пенсий) |

| Капитальные трансферты | Трансферты, связанные с миграцией населения: вывоз и ввоз товаров, наличной иностранной валюты и наличных рублей, безналичные перечисления иностранной валюты (балансирующие проводки к показателям торгового баланса и операций с финансовыми инструментами) |

| Прямые инвестиции | Вложения резидентов в зарубежные предприятия и нерезидентов в национальные предприятия по линии банковского сектора и нефинансовых организаций |

| Портфельные инвестиции | Вложения резидентов в иностранные ценные бумаги и нерезидентов в российские ценные бумаги (акции, облигации и пр.) по линии государственного сектора, банков и нефинансовых предприятий |

| Прочие инвестиции | Изменения международных активов (требований) и пассивов (обязательств) в связи с осуществлением следующих операций: ввоз и вывоз наличной иностранной валюты и матичных рублей; движение средств по текущим счетам, краткосрочным и долгосрочным депозитам резидентов за рубежом и нерезидентов в страну; получение и предоставление торговых авансов, экспортных и импортных кредитов; получение и предоставление ссуд и займов по линии государственного сектора, международных организаций, банков, небанковских финансовых учреждений и нефинансовых предприятий; погашение основного долга по ссудам и займам; просрочки и переносы платежей по ссудам и займам; задержки перевода экспортной выручки и погашения импортных авансов, все прочие изменения активов и пассивов |

| Резервные активы | Прирост или уменьшение международных ликвидных активов, принадлежащих официальным властям – центральному банку и министерству финансов страны. Резервные активы включают монетарное золото, иностранную валюту, специальные права заимствования (СДР), резервную позицию (право на безусловное получение кредита) в МВФ |

В платежном балансе все статьи показываются в виде сальдо. Понятие сальдо платежного баланса относится к балансовому итогу определенного набора операций. Анализ сальдо платежного баланса важен при определении экономической политики, основной целью которой с теоретической точки зрения является достижение равновесного состояния, которое в современной экономической теории означает такую ситуацию, когда экономические агенты не имеют побудительных причин к изменению своего поведения.

В экономической науке выделяют три основные аналитические группировки статей платежного баланса, результатом которых определяется соответствующее сальдо: торговый баланс, баланс текущих операций; общий баланс или баланс официальных расчетов.

Различные теоретические подходы к формированию сальдо платежного баланса послужили базой для создания концепций платежного баланса. Выделяют следующие концепции платежного баланса: концепция баланса текущих операций; концепция базисного баланса; концепция ликвидности; концепция баланса официальных расчетов.