Економічна суть, види прибутку підприємства та методика його розподілу

Прибуток є однією з основних категорій товарного виробництва, що характеризує відносини, які виникають у процесі суспільного виробництва. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість реалізується і набуде грошової форми.

Прибуток — це сума, на яку доходи перевищують пов'язані з ними витрати.

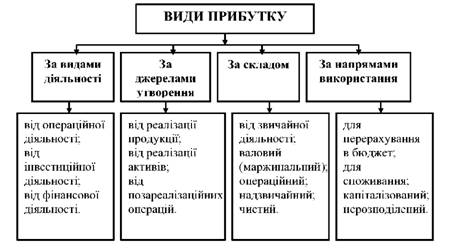

Рис. 1.1. Класифікація прибутку

П. Самуельсон розрізняє чотири види прибутку, з точки зору економічної теорії [1]:

1. Безумовний відсоток, безумовна рента та безумовна заробітна плата. Саме ці доходи від факторів виробництва отримують власники підприємства, які забезпечили участь даних чинників у виробництві.

2. Особлива категорія доходів (найвищою мірою – нестійкі тимчасові доходи від технічних нововведень). Адміністративні працівники, що здійснюють звичайні операції отримують заробітну плату,а проте справжні підприємці, проявляючи ініціативу, можуть отримувати прибуток за свою діяльність.

3. Непередбачуване відхилення від очікуваних доходів, що викликається невизначеністю.

4. Прибуток, як частина доходу, пов’язаного з «штучно викликаними обмеженнями».

На формування прибутку як фінансового показника роботи підприємства, що відображається в офіційній звітності суб'єктів господарювання, впливає встановлений порядок визначення фінансових результатів діяльності; обчислення собівартості продукції (робіт, послуг); загальногосподарських витрат; визначення прибутків (збитків) від фінансових операцій та іншої діяльності.

Прибуток від реалізації товарної продукції визначається як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

, (1.1)

, (1.1)

де Дч. – чистий дохід

Ср. – собівартість реалізованої продукції.

Чистий дохід розраховується як різниця між доходом від реалізації продукції (товарів, робіт, послуг) і податком на додану вартість, акцизним збором та іншими відрахуваннями з доходу. [2]

, (1.2)

, (1.2)

де Др. – дохід від реалізації продукції

ПДВ –податком на додану вартість

Ак. – акцизний збір

Ді. – інші відрахування з доходу.

Зростання прибутку означає збільшення потенційних можливостей підприємства, підвищення ступеня його ділової активності. За прибутком визначається доля доходів власників підприємств, розміри дивідендів акціонерів та інших доходів. Прибуток визначає також рентабельність капіталу, впливає на вартість усього підприємства загалом.

Для зростання прибутку підприємство зобов'язане:

- нарощувати обсяги виробництва і реалізації товарів, робіт, послуг;

- впроваджувати заходи щодо підвищення продуктивності праці своїх працівників;

- зменшувати витрати на виробництво (реалізацію) продукції;

- з максимальною віддачею використовувати потенціал, що є у його розпорядження, в тому числі фінансові ресурси;

- зі знанням справи вести цінову політику, бо на ринку діють переважно вільні ціни;

- грамотно будувати договірні відносини з постачальниками й покупцями;

- вміти найдоцільніше розміщувати одержаний раніше прибуток задля досягнення оптимального ефекту. [3]

Величина прибутку від реалізації продукції цікавить не тільки управлінців підприємства, але і зовнішніх споживачів (аудиторів, податківців, інвесторів тощо).

Для визначення чинників, які сприяли зростанню прибутку, необхідно провести факторний аналіз.

В підручниках і навчальних посібниках рекомендуються різні прийоми проведення факторного аналізу прибутку від реалізованої продукції, зокрема й той, що використаний для факторного аналізу прибутку від виробництва продукції. [4]

Отриманий підприємством прибуток може використовуватися для задоволення різноманітних потреб:

1) спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків шляхом вилучення у підприємств частини прибутку в державний бюджет;

2) прибуток є джерелом формування фінансових ресурсів власне підприємств і використовується ними з метою забезпечення господарської діяльності.

Згідно з Національними стандартами бухгалтерського обліку, прибуток поділяється на: валовий прибуток, прибуток від операційної діяльності, прибуток від звичайної діяльності до та після оподаткування, а також чистий прибуток.

Валовий прибуток визначається як різниця між чистою виручкою від реалізації продукції та собівартістю цієї продукції (змінними витратами).

Прибуток від операційної діяльності визначається як алгебраїчна сума валового прибутку, іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Прибуток від звичайної діяльності до оподаткування розраховується як алгебраїчна сума прибутку від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Прибуток від звичайної діяльності після оподаткування визначається як різниця між прибутком від звичайної діяльності до оподаткування і суми податків з прибутку.

Чистий прибуток підприємства розраховується як алгебраїчна сума прибутку від звичайної діяльності після оподаткування і надзвичайного прибутку після оподаткування. [5]

Прибуток, який є об'єктом оподаткування, визначається шляхом зменшення скоригованого валового доходу на суму валових витрат та суму амортизаційних відрахувань:

П = ВД - (ВВ + А), (1.3)

де ВД – валовий дохід

ВВ – валові витрати

А – амортизаційні відрахування