Расчеты посредством аккредитива, расчеты посредством инкассо.

Аккредитив – обязательство, в силу которого банк (банк-эмитент), действующий по поручению клиента (приказодатель), должен осуществить платёж получателю денежных средств (бенефициару) либо акцептовать и оплатить или учесть переводной вексель, выданный бенефициаром, или дать указанные полномочия др. банку (исполняющему банку), если соблюдены все условия аккредитива.

Приказодатель обращается в банк-эмитент, который его обслуживает, с заявлением об открытии аккредитива. Банк-эмитент извещает все указанные в аккредитиве банки. Бенефициар имеет свой обсуживающий банк (авизующий банк). Он передает своему банку документы, который их проверят на предмет соответствия условиям аккредитива. А далее пересылает их в банк-эмитент. Банк-эмитент, если все документы в порядке, перечисляет деньги в авизующий банк. Авизующий банк передаёт деньги бенефициару.

Исполняющий банк участвует в аккредитивной операции путём осуществления платежа, принятия обязательства платежа с отсрочкой, а также путём проверки документов бенефициара на соответствие их условиям аккредитива. Если исполняющий банк принимает на себя дополнительные обязательства осуществить платёж по аккредитиву, то такой банк также является подтверждающим банком, а аккредитив является подтверждённым. Исполняющий банк всегда находится в стране бенефициара и проверяет документы. Аккредитив может исполнять посредством платежа по предъявлении, платежа с отсрочкой, акцепта или учета переводного векселя.

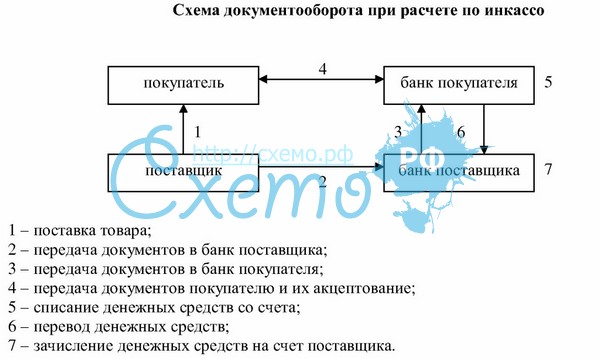

Под инкассо понимается осуществление банками операций с документами на основании полученных инструкций клиента, в результате которых плательщику передаются финансовые документы, не сопровождаемые коммерческими документами (чистое инкассо), либо финансовые документы, сопровождаемые коммерческими документами, либо только коммерческие документы (документарное инкассо) в целях получения платежа и (или) акцепта платежа или на других условиях.

Инициатива платежа исходит от кредитора по денежному обязательству: приказодатель (принципал – в международных расчётах). Он обращается в свой обсуживающий банк: банк-ремитент с поручением взыскать (инкассировать) причитающуюся приказодателю от должника-плательщика сумму.

Если приказодатель и плательщик обслуживаются в одном банке: банк-ремитент для обоих. Но обычно у плательщика есть свой банк: представляющий банк.

Особенность инкассо: приказодатель должен обосновать предъявляемые к счёту плательщика требования путём передачи в его адрес документов. При этом если передаются исключительно финансовые документы (платёжные требования, простые переводные векселя, чеки), инкассо именуется чистым. Операция регулируется Инструкцией №66. Если же параллельно с передачей финансовых передаются документы, свидетельствующие об исполнении основного обязательства (товарно-транспортные документы, счета, акты выполненных работ), инкассо именуется документарным. Регулируется Инструкцией №67.