Этапы проведения инвентаризации

Объекты (то, что нуждается в обработке)

a. Частная собственность;

b. Производительный капитал;

c. Торговля;

d. Кредитные отношения.

2. Язык:

a. Письменность;

b. Деньги;

c. Арифметика.

Методология

Раймонд де Рувер считал, что «развитию счетоводства способствовали 3 фактора: компания (товарищество), кредит и посредничество».

Факторы:

1) Зарождение капиталистических отношений (появление товариществ) потребовало составления совместных отчётов для распределения имущества и прибыли.

2) Развитие кредита (банковского сектора) привело к появлению табулярной формы счёта, совмещающей на одном носителе дебет (должник) и кредит (веритель), относящиеся к одному объекту учёта.

3) Посредничество привело к появлению счетов товаров, предназначенных для обеспечения сохранности имущества собственников и выявления операционного финансового результат.

Вопрос 2.Генезис бух регистров

История становления бухгалтерии – история развития бухгалтерских регистров. Генезис бухгалтерских регистров включает следующие этапы:

- Униграфические счета дебиторов и кредиторов; продажи товаров;

- Униграфические счета инвентаря;

- Униграфические книги прихода и расхода денежных средств;

- Тосканские дуальные счета продажи товаров;

- Генуэзские и венецианские дуальные счета дебиторов и кредиторов;продажи товаров;

- Счета финансового результата («Прибыли и убытки»);

- Введение счета собственного капитала;

- Пробный аналитический сальдовый баланс;

- Синтаксические сальдовый баланс.

Вопрос 3. Балансовая триада (баланс счета, баланс результата, баланс счетов).

Баланс счета – сумма показателей, записанных в дебет одного счета, равна сумме показателей, записанных в кредит того же счета.

Баланс результата – баланс прибылей и убытков.

Баланс счетов – сумма сальдо счетов дебетовых равно сумме сальдо счетов кредитовых.

Вопрос 4. Возникновение и развитие правового учета. Теория многообразия балансов Ж.Савари.

В 17 веке издается королевский Ордонанс о торговле, который составил Савари («Кодекс Савари»). В этом акте определялся правовой статус купцов и порядок образования торговых товариществ, содержались нормы и тд. Было положено начало создания норм товарного права. Все торговцы должны составить свою Опись через 6 месяцев после публикации Ордонанса, которая будет сделана по всему имуществу. Торговцы Обязаны возобновлять опись каждые 2 года. Если торговцы окажутся банкротами и не предоставят отчетность, подтверждающую их ликвидность, им будет предьявлено обвинение в мошенничестве.

3 задачи инвентаризации:

1) обеспечение сохранности имущества;

2) исчисление финансового результата;

3) выявление имущественного положения - определение достаточности имущества предприятия для покрытия долговых обязательств. Кодекс носит государственный характер.

Цель кодекса - установление в стране законного экономического порядка - банкроту не место на рынке.

В случае недостаточности имущества для покрытия долговых обязательств деятельность субьекта хозяйствования прекращается и строится ликвидационный баланс. Торговец или купец должен знать как идут его дела.

Теория многообразия балансов Савари позволяет выделить ряд критериев, характерных для построения каждого из балансов:

| Баланс фиктивной ликвидации (ликвидация по нарошку) | Баланс фин результата (баланс эфективн вложен капитала) – | Ликвидационный баланс(реальная ликвидация) | |

| Цель построения баланса | Проверка способности погашения субъектом хозяйствования долговых обязательств наличным имуществом | Через фин результат увидеть эффективность вложенного капитала и проанализировать качество управления | Проверка способности погашения субъектом хозяйствования долговых обязательств в ходе ликвидации и раскрытие фи результатов ликвидации |

| Выражает интерес | Кредиторов | Собственников и менеджмента | Первичный-кредиторов, Остаточный- собственников |

| Имущество | Конкурсная масса профессионального и личного имущества | Только профессиональное имущество | Конкурсная масса проф и личного имущества |

| Оценка имущества | По цене возможной продажи | По себестоимости | По цене реальной продажи |

«Принцип наименьших цен» впервые обоснован Жаком Савари. Он применял его для обоснования возможной цены продажи.

Вопрос 5. Бух философия. Стратегическая цель. Статическая учетная идеология.

Статический бухгалтерский учет — это учет, основной целью которого является определение того, позволит ли реализация всего имущества (активов) предпринимателя на данный момент получить сумму, необходимую для покрытия его кредиторской задолженности.

Вопрос 6. Бух философия. Стратегическая цель. Динамическая учетная политика.

Динамический бухгалтерский учет – это учет, основной целью которого является выявление и исчисление достоверного финансового результата производственно-хозяйственной деятельности экономического субъекта.

Вопрос 7. Актуарная учетная политика

| Критерий сравнения | Бухгалтерская идеология | |

| Статическая | Динамическая | |

| Стратегическая цель | Выявление приращения капитала (прибыли) в интересах собственника— выявление финансового результата в интересах собственника | |

| Тактическая цель | Предупреждение банкротства — определение достаточности имущества для покрытия долговых обязательств перед кредиторами | Совпадает со стратегической целью — выявление периодического финансового результата в интересах собственника |

| Оценка имущества | Возможная цена продажи имущества при ликвидации предприятия | Историческая оценка (себестоимость) |

| Выражает интерес | кредиторов | собственников |

| Принцип(ы) | Принцип ликвидируемого предприятия (принцип прекращения деятельности) | 1 Принцип обособленного имущества (хозяйственная обособленность). 2 Принцип продолжения деятельности (действующего предприятия) 3 Принцип периодичности 4 Принцип учетного периода 5 Принцип полноты 6 Принцип своевременности 7 Принцип последовательности в методах учета |

| Амортизация | Обесценение долгосрочных активов между физическими инвентаризациями | Распределение стоимости долгосрочного актива по периодам его полезного использования |

| Выявление финансового результата | ±ФР = КС1 КС0= (А1 ДО1) - (А0 ДО0) | ±ФР = Д Р |

| Основатель | Жак Савари | Эйген Шмаленбах |

| Статический дискретный учет | Динамический перманентный учет | |

| Предмет учета | Приращение или «проедание» капитала | Метаморфозы движения капитала |

| Основные объекты учета | Имущество и долговые обязательства | Факты хозяйственной жизни |

АКТУАРНЫЙ УЧЕТ.

Актуарный учет — это учет, нацеленный на формирование информации, необходимой потенциальным и существующим инвесторам, заимодавцам и иным поставщикам капитала для оценки создаваемой экономической стоимости и будущих денежных потоков при принятии решений об инвестировании, кредитовании и иных подобных решений о вложении ресурсов в коммерческие организации.

Цель — оценка создаваемой экономической стоимости и будущих денежных потоков.

Задачи (для достижения цели):

1. Формирование финансовой информации о коммерческой организации, полезной для:

— принятия решений об инвестировании и кредитовании и т.д.;

— прогнозирование величины, сроков и вероятности ее будущих денежных потоков;

— оценки финансового риска, связанного со структурой финансирования.

2. Формирование финансовой информации об экономических ресурсах организации.

3. Группировка финансовой информации о коммерческой организации по категориям операционной и финансовой деятельности.

Пользователи информации:

— основная группа (потенциальные и существующие инвесторы, заимодавцы, менеджеры);

— другие группы (поставщики, покупатели, НКО и т.д.).

Предмет — оборот капитала.

Объект — деятельность коммерческой компании по созданию экономической стоимости, генерированию размещению денежных потоков.

2 вида деятельности:

— операционная деятельность — это нацеленная на создание экономической стоимости деятельность по изготовлению и сбыту продукции;

— финансовая деятельность — это деятельность по привлечению и возврату финансовых ресурсов, осуществляемая с целью финансирования операционной деятельности.

Обратите внимание:

| Статистическая идеология | Динамическая идеология | Актуарная идеология | |

| Цель | предупреждение банкротства в условиях главенствования принципа ликвидируемого предприятия | выявление и распределение финансового результата, не дожидаясь ликвидации предприятия | оценка создаваемой экономической стоимости и будущих денежных потоков |

Вопрос 8. Концепции капитала. Концепция поддержания капитала организации.

Существует 2 концепции капитала: финансовая или физическая концепция капитала в зависимости от представлений и потребностей пользователей финансовой отчетности. Выбор концепции капитала указывает на цель, которая должна быть достигнута при определении прибыли.

Финансовая концепция капитала делает акцент на инвестированные деньги или инвестированную покупательную способность. С этой точки зрения, капитал рассматривается как синоним чистых активов или собственного капитала компании. И принадлежащий собственникам потенциал в этом случае определяется непосредственно как разница между будущими поступлениями денежных средств от имеющихся активов компании и будущими платежами денежных средств по существующим обязательствам

Например, ожидаемые притоки по активам — 200 млн руб., ожидаемые оттоки по обязательствам — 150 млн руб., тогда капитал оценивается в 50 млн руб.

Физическая концепция капитала делает акцент на операционной способности компании. С этой точки зрения капитал рассматривается как производственная мощность компании, основанная, например, на выпуске единиц продукции в день.

Например, прибыль компании с каждой единицы проданной продукции — 5 руб., текущая производственная мощность — 1 млн единиц в год, ожидаемый срок работы — 10 лет, тогда капитал оценивается в 50 млн руб.

Физическая концепция капитала выбирается, когда пользователи финансовой отчетности главным образом нацелены на обеспечение и прирост операционной способности компании.

Концепции поддержания капитала и определения прибыли

Компания сохранила свой капитал, если в конце периода она имеет такой же капитал, как и имела в начале периода. Любая сумма сверх требуемой для поддержания капитала в начале периода является прибылью.

Таким образом, прибыль — это остаточная величина, которая получается после вычета из доходов расходов и отчислений на поддержание капитала (где это необходимо). Если доходов недостаточно для покрытия расходов и отчислений на поддержание капитала, то образуется чистый убыток.

Вопрос 9.Балансовая теория Шера и ее роль в формировании процедуры бухгалтерского учета.

Смысл балансовой теории, обосновавшей современную процедуру учета, состоял в том, что бухгалтерия начинается с баланса и заканчивается им. Шер преобразовал процедуру учета, поставив на первое место баланс (на момент начала деятельности или начало отчетного периода).

Основу построения вступительного баланса составлял инвентарь (перечень имущества предприятия за минусом его долговых обязательств). Отсюда определение вступительного баланса как преобразованного инвентаря. При построении начального баланса (на начало периода) соблюдается его преемственность с балансом заключительным на конец предшествующего периода: исходящие показатели на конец предыдущего периода трансформируются во входящие показатели на начало следующего отчетного периода. Данные из баланса переносятся на счета Главной книги в качестве начальных показателей для ведения учета на счетах. Последствия свершившихся фактов хозяйственной жизни отражаются на счетах методом двойной записи. На конец отчетного периода на счетах выводятся остаточные показатели (конечное сальдо), которые переносятся в заключительный баланс, представляющий бухгалтерскую отчетность об имущественном положении предприятия. В новом отчетном периоде бухгалтерская процедура начинается вновь с баланса (входящего или начального). И так всегда: от баланса входящего к балансу исходящему через бухгалтерские счета. Отправным пунктом любой бухгалтерской модели считается инвентарь.

Вопрос 10. Предмет и объекты бухгалтерского наблюдения.

Предметом бухгалтерского учета являются:

· имущество предприятия (т.е. хозяйственные средства) и источники его образования (собственный и заемный капитал);

· движение имущества и источников его формирования (т.е. совершаемые хозяйственные операции);

· финансовые результаты деятельности предприятия (прибыль или убыток).

·

К объектам бухгалтерского учета, обеспечивающим производственно-хозяйственную и финансовую деятельность, относят имущество экономического субъекта (активы) и источники его формирования (пассивы) - кредиторскую задолженность и собственный капитал.

Имущество предприятия (хозяйственные средства или активы) можно классифицировать по ряду признаков:

· долгосрочные и текущие (внеоборотные и оборотные);

· материальные и неосязаемые;

· денежные и неденежные и т.д.

Вопрос 11.Собственный капитал- предмет бухгалтерского наблюдения.

Капитал – это является основной источник собственных средств предприятия.

Собственный капитал включает:

1. Уставный капитал (авансированный участниками). 1. Он может быть вложенным и объявленным. Вложенный уставный капитал - это суммарная величина взносов владельцев предприятия. Объявленный уставный капитал образуется в тех случаях, когда капитал фактически не внесен, а только продекларирован. Участники (владельцы) предприятия должны будут внести его в соответствии со сроками, указанными в учредительном договоре.

2. Добавочный капитал

· за счет прироста стоимости имущества активов, выявленных по результатам их переоценки (переоценка проводится по решению руководства предприятия в начале отчетного года);

· за счет эмиссионного дохода (сумм превышения продажной стоимости акций предприятия над их номинальной стоимостью).

3. Реинвестированный (заработанный) капитал собственника формируется за счет прибыли, полученной по результатам производственно-хозяйственной и финансовой деятельности.

4.Целевое финансирование - это источники средств, поступивших от других организаций или физических лиц, а также из бюджета, предназначенные для осуще-ствления мероприятий целевого назначения .

Вопрос 12.Основные теоритические задачи бухгалтерского учета.

1. Обеспечение сохранности имущества собственников.

2. Контроль как средство обеспечения эффективного управления предприятием.

3. Исчислений финансовых результатов (выявление эконом.и юридических последствий хоз.фактов)

4. Бухгалтерский учет как инструмент перераспределения ресурсов в народном хозяйстве.

Для ее реализации необходимы 2 условия:

- открытость финансовой отчетности экономических субъектов;

- развитый рынок ценных бумаг.

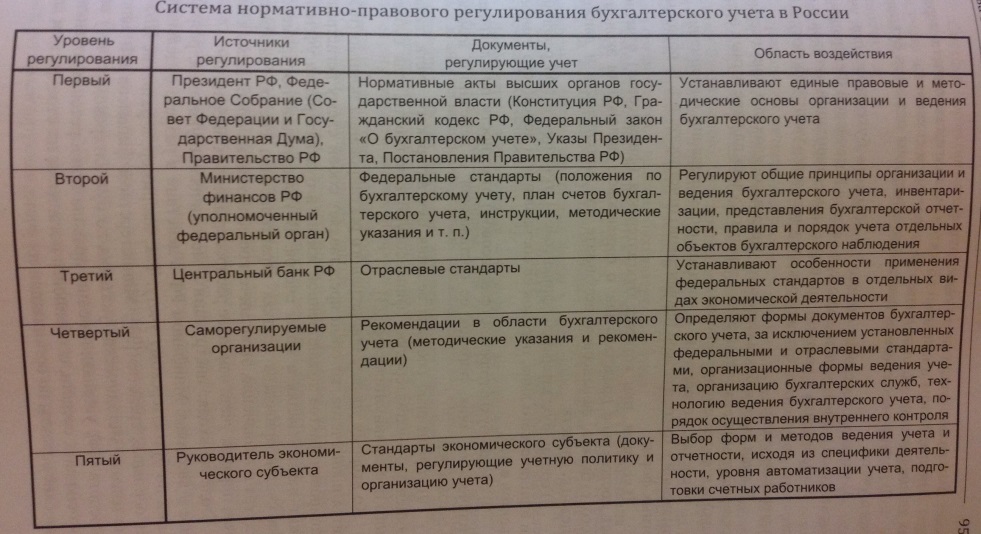

Вопрос 13. Законодательное и нормативное регулирование бухгалтерского учета в РФ

Вопрос 14.Принципы-допущения.

Принципы учета лежат в основе разработки конкретных правил ведения учета, закрепленных в стандартах, инструкциях, положениях, регламентирующих учет.

При анализе принципы и правила ведения учета можно классифицировать по трем направлениям:

Принципы-допущения;

2) принципы-требования;

3) принципы-правила.

| Непрерывности деятельности (действующего предприятия) | Предприятие будет иметь постоянный производственный процесс как минимум учетный период (т.е. предприятие будет функционировать в обозримом будущем) |

| Обособленного имущества (автономного предприятия) | Провозглашает юридическую самостоятельность экономического субъекта по отношению к его собственникам (владельцу). |

| Последовательности в методах учета (последовательности применения учетной политики) | Выбранная методика учета на предприятии будет использоваться на протяжении длительного периода времени, что обеспечит сопоставимость финансовых результатов деятельности организации по отчетным периодам. |

| Учет по методу начислений |

+ обязательно знать:

Принцип временной определенности ФХЖ (увязки доходов и расходов) —расходы должны быть отражены в том отчетном периоде, в котором возникли доходы, ставшие возможными благодаря этим расходам.

Вопрос 15. Принципы-правила.

Принципы учета лежат в основе разработки конкретных правил ведения учета, закрепленных в стандартах, инструкциях, положениях, регламентирующих учет.

При анализе принципы и правила ведения учета можно классифицировать по трем направлениям:

1) принципы-допущения;

2) принципы-требования;

3) принципы-правила.

В числе основных правил ведения бухгалтерского учета Положение выделяет:

- отражение на бухгалтерских счетах двойной записью;

- ведение учета в национальной валюте (денежном измерении);

- документирование хозяйственных операций;

- балансовое обобщение данных;

- инвентаризацию;

- составление финансовой отчетности.

Вопрос 16. Принципы-требования.

Принципы учета лежат в основе разработки конкретных правил ведения учета, закрепленных в стандартах, инструкциях, положениях, регламентирующих учет.

При анализе принципы и правила ведения учета можно классифицировать по трем направлениям:

1) принципы-допущения;

2) принципы-требования;

3)принципы-правила.

| П. полноты | бухгалтерское наблюдение носит непрерывный и сплошной характер (т.е. бухгалтерский учет ведется непрерывно с момента организации предприятия до его ликвидации) |

| П. своевременности | требование своевременного отражения в бухгалтерском учете и отчетности ФХЖ. |

| П. осмотрительности (осторожности в оценке, или бухгалтерского консерватизма) | бухгалтер скорее выберет низшую оценку для активов и доходов и наивысшую для долговых обязательств и расходов. Расходы отражаются в момент появления обоснованной возможности, а доходы — при наличии обоснованной уверенности. |

| П. приоритета содержания над формой | ориентируется на отражение в бухгалтерском учете ФХЖ исходя не только из правовой формы, сколько из экономического содержания фатов и условий существования. |

| П. непротиворечивости | тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца |

| П. рациональности | требование рационального ведения бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации. (должен соблюдаться баланс между выгодами, извлекаемыми из бухгалтерской информации, и затратами на ее получение). |

Вопрос 17. Основные правила и приемы ведения бухгалтерского учета

1. Организация ведет бух.учет имущества, обязательств и хозяйственных операций(ФХЖ) путем двойной записи на взаимосвязанных счетах бух.учета, включенных в рабочий план сетов.

2. Бух.учет имущества, обязательств и хоз. операций ведется в рублях. Документирование осуществл. на русском языке. Первичные учетные документы, составленные на иных языках,должны иметь перевод на русский язык.

3. Для ведения бух.учета в организации формируется учетная политика,предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной жизни.

4. В бух.учете организации текущие затраты на производство продукции, выполнение работ, оказание услуг и затраты, связанные с капитальными и финансовыми вложениями,учитываются раздельно.

5. Основанием для записи в учетных регистрах признаются первичные учетные документы,фиксирующие хозяйственные операции. Они должны составляться в момент совершения хоз. операции или непосредственно после ее окончания и содержать обязательные реквизиты.

6. Имущество,обязательства и хозяйственные операции для отражения в бух.учете и отчетности подлежат оценке в денежном выражении (в рублях) путем суммирования фактически произведенных затрат.

7. Обязательность проведения инвентаризации имущества и финансовых обязательств и отражение ее результатов в бух.учете.

Вопрос 18. Инвентаризация – основной элемент метода бухгалтерского учета.

В современных условиях цель проведения инвентаризации состоитв сопоставлении данных фактического наличия ценностей с данными бухгалтерского учета.

Объекты инвентаризации — все имущество и все виды финансовых обязательств экономического субъекта.

Проведение инвентаризации обязательно:

— при передаче имущества в аренду, выкупе, продаже;

— при смене организационно-правовой формы предприятия;

— перед составлением годовой бухгалтерской отчетности;

— при смене материально-ответственного лица;

— при установлении фактов хищений, порчи ценностей; в случае стихийных бедствий;

— при ликвидации (реорганизации предприятия перед составлением ликвидационного (разделительного) баланса).

Проведение инвентаризации НЕ обязательно при смене руководителя организации!!!

Этапы проведения инвентаризации

| I | обязательный подсчет, взвешивание, обмер материальных ценностей, оформление инвентаризационных описей и ведомостей |

| II | оценка выявленных, подсчитанных и описанных средств по первоначальной или измененной стоимости |

| III | выявление расхождений фактического наличия с данными бухгалтерского учета, установление причин расхождений, заполнение сличительных ведомостей |

| IV | оформление результатов инвентаризации и отражение выявленных расхождений в учете и отчетности |

Вопрос 19. Понятие и классификация бухгалтерской отчетности. Основополагающие допущения и качественные характеристики информации при составлении финансовой отчетности.

Бухгалтерская отчетность— это система показателей, отражающих финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерский баланс — содержит информацию о средствах (активах) и об источниках их образования (собственный капитал и долговые обязательства).

Отчет о прибылях и убытках —имеет расшифровку основных направлений доходов, понесенных расходов и конечных результатов деятельности (прибылях и убытках).

Виды отчетности

| Оперативная | Бухгалтерская | Налоговая | Статистическая |

| характеризует отдельные фрагменты деятельности предприятия и используется для нужд текущего управления и контроля | строится на основе данных оперативного, финансового, управленческого учета и рассматривает финансово-хозяйственную деятельность предприятия в целом | характеризует состояние обязательств предприятия, связанных с исчислением и уплатой налогов и других обязательных платежей | предназначена для обобщения и анализа данных в рамках отдельных сегментов (отраслей, регионов) или экономики в целом; |

Классификация бухгалтерской отчетности

Бухгалтерская отчетность

По периодичности По охвату По назначению

Годовая Промежуточная Индивидуальная Сводная Консолидированная Внешняя Внутренняя

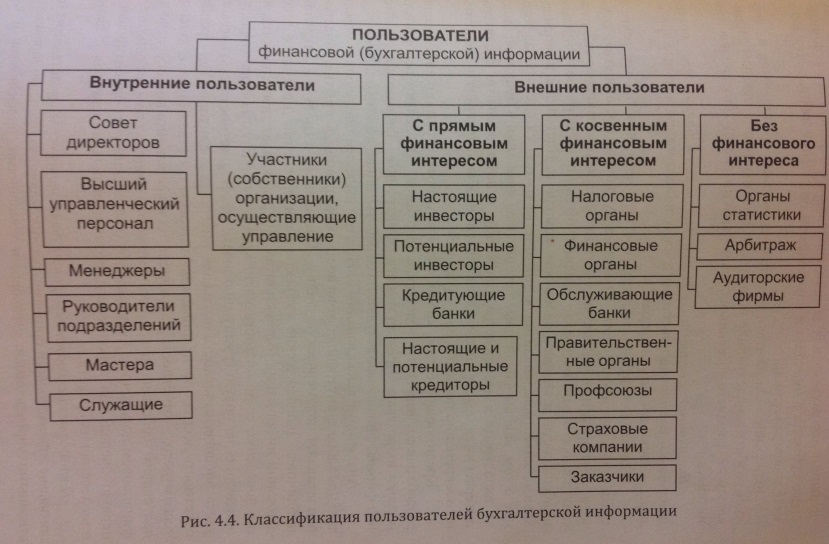

Вопрос 19. Понятие и классификация пользователей бух.отчетности.

Пользователи бух.отчетности – любые физические или юридические лица, заинтересованные в информации о данном предприятии.

Вопрос 21. Принцип двойственности – фундаментальная концепция диграфической бухгалтерии.

Принцип двойственности относится к основополагающим фундаментальным концепциям бух.учета. Он выражается уравнением связывающим между собой три базовых понятия: Экономические ресурсы (Активы (А)); Капитал собственника (КС); долговые обязательства экономического субъекта (ДО)

А-ДО=КС

Научное обоснование принадлежит автору балансовой т еории И.Ф. Шеру(1890г)

| А-ДО=КС | А-активы; ДО – долговые обязательства. КС – капитал собственный |

| КСИ=КСУ+ПКР КСИ=КСУ+ЭП | КСУ – капитал собственника уставный; ПКР – положительные курсовые разницы; ЭП_эмиссионная премия |

| КСР=РК+НЧП | РК – резервный капитал; НЧП – нераспределенная чистая прибыль. |

| КС=КСИ+РПДА+КСР | РПДА- резерв переоценки долгосрочных активов |

| А-ДО=КС |

| КСИ |

| КСЗ |

| КСУ |

| КСД |

| ПКР |

| ЭП |

| РПДА |

| КСР |

| РК |

| КНЧП |

КСД-добавочный капитал собственника; КСР- реинвестированный кап собств;

Вопрос 22. Теоритические концепции обоснования принципа двойственности.

| Теория | Уравнение | Направлен | Суть |

| Теория приоритета собственника | Активы Обязательства = Собственный капитал | Частный бизнес | Учет и отчетность должны отражать положение собственника по отношению к его бизнесу. Уравнение показывает, какая часть экономических ресурсов принадлежит собственнику и за какую он несет ответственность. Предприниматель несет ответственность по долгам и обязательствам и своим личным имуществом |

| Теория приоритета предприятия | Активы = Собственный капитал + Обязательства | Крупные компании, имущество которых обособленно от владельцев | Предприятие в плане учета должно распоряжаться (владеть) всем имуществом и это должно отражаться в отчетности |

| Теория выделенных фондов | Активы = Фонды | Государственные и муниципальные учреждения, финансируемые собственником | Организация наделяется фондами, используемыми для приобретения требуемых активов. Главная цель деятельности организации — не получение прибыли, а неубыточная работа и эффективное использование выделенных фондов. |

Вопрос 23. Понятие и классификация источников собственных ресурсов.

Первым основным источником средств предприятия считается капитал владельцев хозяйственной единицы.

Собственный капитал понимается как чистая стоимость имущества хозяйствующего субъекта (капитальное уравнение И. Ф. Шера), которая представляет собой разницу между стоимостью его активов и обязательств.

Собственный капитал = Активы - Обязательства.

Согласно принятой в нашей стране учетной практике капитал собственника (КС) характеризуется тремя составляющими:

1) первоначально инвестированный или авансированный (предоставленный собственником) — КСУ;

2) добавочный - КСД;

3) реинвестированный — КСР,

т.е.: КС = КСУ + КСД + КСР.

Капитал, инвестированный собственником (складочный капитал, уставный капитал, уставный фонд, паевой фонд и т.п.), может быть вложенным и объявленным в тех случаях, когда капитал фактически не внесен, а только продекларирован.

Добавочный капитал включает:

- стоимости имущества (включая денежные средства), внесенного учредителями сверх зарегистрированного уставного капитала;

- курсовые разницы в случаях погашения задолженности по взносам в уставный (складочный) капитал, выраженной в иностранной валюте;

- сумм, образовавшихся в результате изменений стоимости имущества, и т.д.

Реинвестированный капитал собственника формируется за счет прибыли, полученной по результатам производственно-хозяйственной и финансовой деятельности.

24.Понятие и классификация заёмных источников ресурсов.

Заемный капитал (источники привлеченных средств) хозяйственной единицы образуется за счет обязательств перед вторыми и третьими лицами - заимодателями. Обязательства характеризуются конкретными экономическими ресурсами (возврату подлежат или сами ресурсы, или их денежный эквивалент — в зависимости от условий соглашения); адресностью (ресурсы возвращаются заимодателю или другому третьему лицу по поручению заимодателя); сроком погашения задолженности; вознаграждением за пользование ресурсами; санкциями за нарушение договорных обязательств по срокам и суммам погашения задолженности.

Обязательства считаются долгосрочными (полученные ссуды, выпущенные Облигации, выданные закладные, векселя выданные, обязательства по аренде и т.д.), если они рассчитаны на срок погашения более одного года со дня регистрации их и бухгалтерском учете.

Краткосрочные (текущие) обязательства удовлетворяются посредством использования текущих активов или создания других краткосрочных обязательств, т.е. действует критерий годичного интервала или текущего операционного цикла.

Фактические обязательства — следствие договорных отношений или законодательных актов, их сумма подлежит оценке с высокой степенью точности. Фактические обязательства подразделяются на два вида: документальные и начисленные.

Документальные фактические обязательства включаются в бухгалтерскую информационную систему на основе подтверждающих первичных документов и накапливаются на бухгалтерских счетах. Например, задолженность перед поставщиками может быть точно установлена по акцептованным (принятым к оплате) счетам.

Оценочные обязательства. Их точная сумма не может быть определена до наступления определенной даты (как правило, даты составления финансового отчета). Сюда включаются обязательства перед бюджетом по налогам на прибыль или на имущество. Величину приведенных оценочных обязательств можно исчислить только на конец отчетного периода, когда известны показатели налогооблагаемой прибыли, налогооблагаемого имущества и т.д. (исходная база для их расчета). К оценочным следует относить и обязательства перед бюджетом по удержанным налогам из заработной платы. Размер налога на доходы физических 'лиц можно оценить, только зная совокупный доход работника. Как следует из приведенных примеров, оценочные обязательства (как и условные) встречаются только в составе краткосрочных обязательств.

Условные обязательства. Краткосрочные условные обязательства — несуществующие, потенциальные обязательства, порожденные условными ФХЖ Условные обязательства не учитываются в основной информационной совокупности и в финансовых отчетах показываются в виде примечаний. Поря док раскрытия условных обязательств в финансовой отчетности зависит oт двух факторов, возможности их обоснованной оценки и вероятности наступления событий, подтверждающих существование данных обязательств на отчетную дачу

Обоснованная оценка предполагает составление подтверждающего расчета, основанною на информации, доступной предприятию до даты подписания финансовой отчетности, отслеживание событий после отчетной латы и существующей практики в отношении аналогичных ФХЖ, получение заключений независимых экспертов и др.

Условные обязательства, вытекающие из выданных предприятием гарантий, учтенных (дисконтированных) векселей, других аналогичных ФХЖ, как правило, раскрываются в пояснениях к финансовой отчетности, независимо от вероятности их наступления.

Вопрос 25. Понятие и классификация активов организации.

Активами организации признаются — хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Обязательствами организации признаются — источники привлечения средств организации, которые выступают следствием прошлых событий ее хозяйственной деятельности и служащие юридическим основанием для последующих платежей.

Внеоборотные (долгосрочные) активы объединяют долгосрочные активы функциональной деятельности и долгосрочные вложения (по табл. 5.1.). !!!

К долгосрочным активам не относятся деньги на расчетном счете.

Основные средства (ОС) — это часть имущества используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг, или для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Актив принимается к бухгалтерскому учету в качестве ОС, если одновременно выполняются следующие условия:

· объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставление организацией во временное владение и пользование или временное пользование;

· объект предназначен для использования в течении длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

· организация не предполагает последующую перепродажу данного объекта;

· объект способен приносить организации экономические выгоды (доход) в будущем.

К ОС относятся: здания; сооружения; рабочие и силовые машины и оборудования; измерительные и регулирующие приборы и устройства; вычислительная техника; ТС, инструменты, производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот; многолетние насаждения; внутрихозяйственные дороги и пр. соответствующие объекты.

Активы организации можно классифицировать по ряду признаков:

1) долгосрочные и текущие (внеоборотные и оборотные);

· внеоборотные - активы, полезные свойства которых ожидается использовать в течение нескольких лет (основные средства, капитальные и финансовые вложения, нематериальные активы);

· оборотные - это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

2) материальные и неосязаемые;

· материальные - в состав материальных долгосрочных активов, имеющих физическую натуральную форму, входят недвижимость (земля, здания, сооружения, оборудование), транспортные средства и прочее, а также природные ресурсы. В российском учете аналогичная группировка объектов бухгалтерского наблюдения обобщается понятием «основные средства».

· неосязаемые - к ним относят краткосрочную и долгосрочную дебиторскую задолженность, затраты в расходы будущих периодов, финансовые инвестиции, а также затраты и средства, «не имеющие физической натуральной природы и и большинстве случаев служащие легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности». Такую собственность «нельзя осязать, ощутить, потому что ее субстанция невещественна». Более точно о ней можно сказать, что объекты такой собственности бестелесны.

Денежные и неденежные

· денежные активы - включают денежные средства, текущие финансовые вложении и дебиторскую задолженность. Денежные средства — финансовые ресурсы в кассе, на счетах в банке (в том числе валютных), в денежных почтовых переводах (направленных в адрес хозяйственной единицы), предназначенные для покрытия затрат. В западном учете все перечисленные средства учитываются как единая статья «Денежная наличность».

· неденежные активы - включают материально-производственные запасы (в западном учете их называют товарные запасы) и расходы будущих периодов. Материально производственные запасы — часть имущества, применяемая при производстве продукции, выполнении работ и оказания услуг, предназначенных для продажи (производственные запасы, товары, готовая продукция), или используемая для управленческих нужд организации (хозяйственный инвентарь).

Активы

Внеоборотные (долгосрочные) Оборотные (краткосрочные)

Амортизируемые Неамортизируемые Денежные активы Неденежные активы

Нематериальные Основные Кап. вложения Фин. вложения в Денежные Дебиторская Высоко- Расходы Материально-

активы средства в собственную др. организации средства задолженность ликвидные будущих производственные

организацию фин. вложения периодов запасы

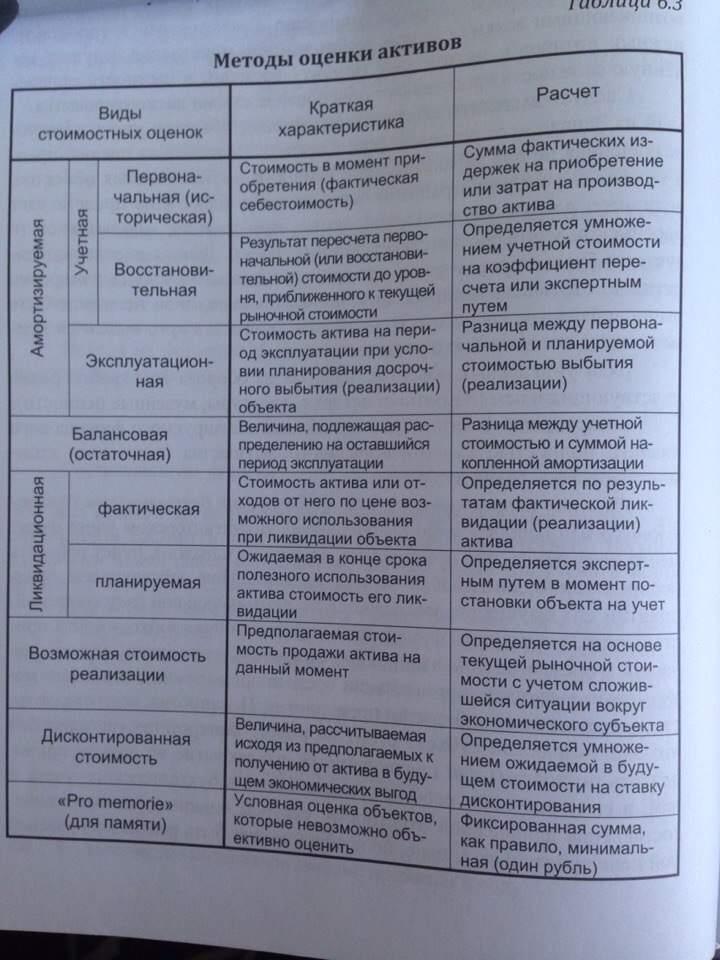

Вопрос 26. Стоимостная оценка объектов бухгалтерского наблюдения. Виды оценок, применяемых в бухгалтерском учёте.

Оценка - это способ выражения объектов бухгалтерского учета в денежном измерителе. Целью оценки является определение фактической себестоимости свершившегося хозяйственного факта. Для определения величины фактической себестоимости использу-ется калькуляция - способ исчисления себестоимости.

Методы оценки активов

| Метод оценки | Экономическое содержание |

| Фактическая стоимость приобретения | Фактическая неизменная стоимость актива в момент приобретения |

| Восстановительная стоимость | Стоимость эквивалентного ранее приобретенному активу нового актива на данный момент (цена замены) |

| Возможная цена продажи | Предполагаемая стоимость продажи наличного актива в нормальных условиях на данный момент |

| Дисконтированная стоимость | Стоимость, рассчитанная исходя из суммы экономических выгод, которые предполагается получить от актива в будущем |

Вопрос 27. Теоретическое обоснование амортизации. Методы начисления амортизации.

Амортизация- систематическое распределение первоначальной или восстановительной стоимости осн. Средств по периодам полезного использования.

Процесс амортизации позволяет достигнуть две цели. С одной стороны, возместить из выручки от продаж затраченные при приобретении ресурсов средства, с другой стороны, создать фонд на замещение активов.

Величину амортизации определяют три фактора:

1) стоимость, подлежащая распределению;

2) срок полезного использования объекта;

3) метод начисления амортизации.

4 метода начисления амортизации:

1) Линейный : Агод = S/ n*12 , где S- стоимость ОС; n- срок полезного использования

2) Уменьшающего остатка: Агод= (S-Ai)* N*k , k[1;3]

3) Способ списания стоимости по сумме чисел лет срока полезного использования: Aгод= S*(n-i-1)/ 1+2+3…

4) Способ списания стоимости пропорционально объему продукции: Агод= S*

Положение экономического субъекта остается неизменным, но основная масса хозяйственных фактов оказывает влияние на финансовое положение организации.

Начисление амортизации ОС осуществляется по дебету различных счетов в зависимости от места эксплуатации и назначения, и кредита 02 счета.

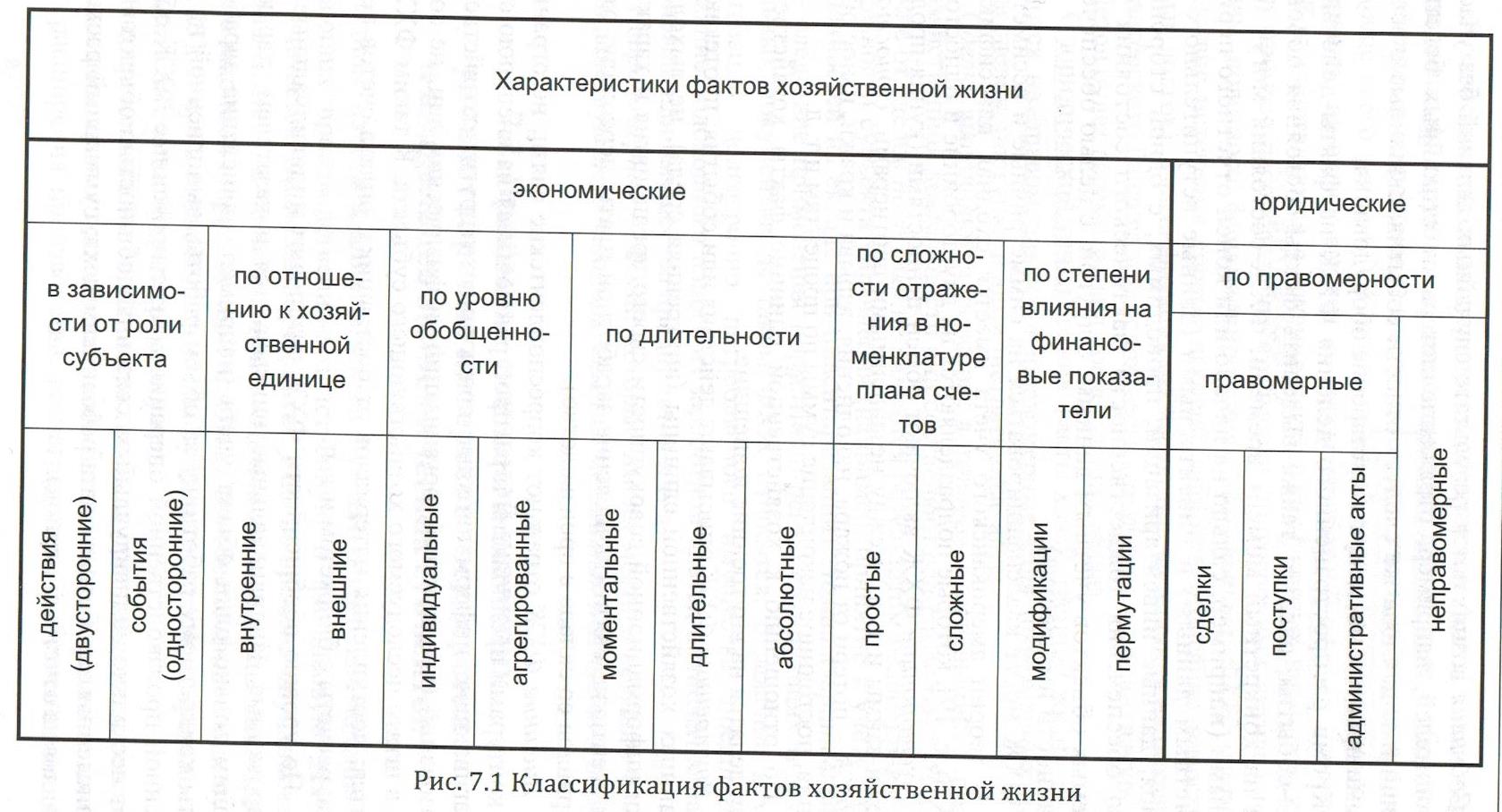

Вопрос 28. ФХЖ (факты хозяйственной жизнедеятельности)

ФХЖ - это сделка, событие, операция, которые оказывают влияние или способны оказать влияние на фин положение эконом субъекта, финансовый результат его деятельности и (или) движение денежных средств. Последствия каждого ФЪЖ затрагивают только два объекта бух наблюдения. Они отражаются в бух учете непрерывн в хронологической последовательности.

При анализе ФХЖ перед бухгалтером стоит три задачи: 1) идентификация по времени; 2) стоимостная оценка 3) классификация ФХЖ по номенклатуре плана счетов

ФХЖ=> 2 объекта=> 2 счета

Вопрос 29. Классификация ФХЖ.

ФХЖ- это сделка, событие, операция, которые оказывают влияние или способны оказать влияние на фин положение эконом субъекта, финансовый результат его деятельности и (или) движение денежных средств. Последствия каждого ФЪЖ затрагивают только два объекта бух наблюдения. Они отражаются в бух учете непрерывн в хронологической последовательности.

ФХЖ=> 2 объекта=> 2 счета