Аналіз рівномірності та ритмічності виробництва і реалізації готової продукції.

Важливе значення при оцінці діяльності підприємства має рівномірність та ритмічність його функціонування.

Рівномірність виробництва готової продукції характеризує роботу підприємства з якісного боку і, насамперед, рівень організації господарської діяльності, ефективність використання обладнання, сировини і робочої сили. Рівномірність випуску продукції передбачає організацію роботи підприємства за вчасно розробленим графіком, це забезпечує успішне виконання передбачених завдань; сприяє кращому використанню виробничих ресурсів; підвищує якість готової продукції; дисциплінує працівників підприємства. Все це призводить до зниження собівартості продукції та підвищення рентабельності виробництва.

Ритмічність виробництва — це насамперед чітка, стійка і збалансована діяльність підприємства, яка дає змогу рівномірно випускати продукцію і виконувати свої зобов'язання перед споживачами. Ритмічна робота — це випуск продукції однаковими частками за будь-які однакові проміжки робочого часу (за днями чи декадами в середині місяця, за місяцями — у середині кварталу, тощо).

He ритмічний випуск продукції протягом місяця здебільшого зумовлюється не рівномірним постачанням сировини, інших матеріальних цінностей, простоями робітників і обладнання. Такі організаційно-технічні заходи, як поліпшення матеріально-технічного постачання, посилення технічного контролю, тощо, можуть підвищити ритмічність випуску продукції.

Слайд 17. *Для характеристики ритмічності випуску продукції використовують коефіцієнт ритмічності, коефіцієнт варіації, коефіцієнт аритмічності.

Коефіцієнт ритмічності (Kpum) дорівнює відношенню фактичного випуску продукції (але не більше планового завдання; чи її питомої ваги) до планового випуску (питомої ваги):

ВП1

Kpum = -------- (6)

ВП 0

де ВП1 — фактичний випуск продукції, зарахований до виконання планового завдання;

ВП0 — плановий випуск продукції.*

Слайд 18. *Розрахуємо значення цього показника по даним табл. 6.

Таблиця 6

РИТМІЧНІСТЬ ВИПУСКУ ПРОДУКЦІЇ ПО КВАРТАЛАМ

| Квартал | Випуск готової продукції | Сума, що зараховується в виконання плану по ритмічності | |||

| За планом | Фактично | ||||

| , тис. грн. | питома вага,% | , тис. грн. | питома вага, % | ||

| 24,6 | 24,0 | ||||

| 24,6 | 23,3 | ||||

| 25,0 | 25,3 | ||||

| 25,8 | 27,4 | ||||

| За рік | 100,0 | 100,0 |

Коефіцієнт ритмічності по даним табл. 6 дорівнює 0,984 (1161 / 1180), що свідчить про недостатньо ритмічну роботу підприємства: були допущені відхилення від запланованого рівня випуску продукції в першому і другому кварталах. Коефіцієнт аритмічності (Kap) дорівнює 1 - 0,984 = 0,016.

Слайд 19. *Основні причини аритмічності виробництва полягають у наступному:

— коливання попиту на готову продукцію;

— низький рівень організації виробничого процесу;

— порушення технологічного процесу;

— не рівномірне матеріально-технічне забезпечення процесу виробництва;

— низький якісний рівень реалізації функцій планування і контролю на підприємстві.*

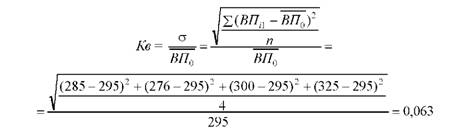

Коефіцієнт варіації (Кв) визначається як відношення середньоквадратичного відхилення (а) від планового завдання за добу (декаду, місяць, квартал) до середньодобового (середньодекадного, середньомісячного, середньоквартального) планового випуску продукції. Розрахуємо коефіцієнт варіації за даними табл. 9.11.

де ВПі1 — фактичний обсяг випуску готової продукції по кварталах;

ВП() — середньоквартальний плановий випуск готової продукції;

n — кількість періодів.

У нашому прикладі коефіцієнт варіації дорівнює 0,063. Це означає, що випуск продукції по кварталам відхиляється від графіка в середньому на 6,3 %.

Ha завершення аналізу ритмічності доцільно визначити упущену можливість у зв'язку з неритмічною роботою. Для цього помножується різниця між найбільшим і найменшим середньодобовим випуском продукції на відповідну кількість робочих днів в періоді, який аналізується.

Ритмічність тісно пов'язана з комплектністю виробництва. Це поняття може бути визначено як пропорційність, збалансованість виробництва окремих деталей, вузлів, напівфабрикатів. Для індивідуального виробництва комплектність досягається протягом часу виконання замовлення; в серійному виробництві вона повинна дорівнювати часу виробничого циклу.

3.4. Аналіз якості продукції.

Оцінка якості та браку готової продукції. Важливим показником діяльності підприємств є якість продукції.

Поліпшення якості виробленої продукції — одна із форм конкурентної боротьби з іншими виробниками аналогічної готової продукції, завойовування і утримання позицій на ринку товарів і послуг. Високий рівень якості продукції сприяє підвищенню попиту, збільшенню обсягів продажу, суми прибутку, тощо.

Якість продукції це — сукупність властивостей продукції задовольняти певні потреби відповідно з її призначенням. Кількісна характеристика одного чи декількох властивостей продукції, які визначають її якість, називаються показником якості продукції. Розрізняють загальні, індивідуальні і непрямі показники якості продукції.

Загальні показники характеризують якість всієї виробленої продукції незалежно від її виду і призначення:

• питома вага продукції вищої категорії якості;

• питома вага продукції, яка відповідає світовим стандартам;

• питома вага продукції, яка експортується та інші.

Індивідуальні показники якості продукції характеризують одну з п

властивостей:

• корисність (жирність молока, калорійність вугілля і др.);

• надійність (довговічність, безвідмовність при експлуатації);

• технологічність (трудомісткість, енергомісткість);

• естетичність виробів.

Непрямі показники — штрафи за неякісну продукцію, обсяг і питома вага забракованої продукції, питома вага продукції, яка зарекламована, втрати від браку, тощо.

Для аналізу якості продукції використовують дані нормативно- технічної документації, акти випробувань, лабораторного контролю фі- зико-хімічних показників, відділу технічного контролю, журнали і графіки бездефектного виробництва продукції, тощо.

Слайд 20. *Оцінюючи якість продукції на підприємстві, перш за все аналізують зміну загальних показників якості продукції — табл. 7.

Таблиця 7

АНАЛІЗ ЗАГАЛЬНИХ ПОКАЗНИКІВ ЯКОСТІ ПРОДУКЦІЇ

| Показники | Минулий рік | Звітний рік | |

| план | факт | ||

| 1. Обсягпродукції, тис. грн. | |||

| 2. Питома вага, % | |||

| продукції вищої категорії якості | 75,0 | 76,0 | 77,0 |

| продукції яка поставляється на експорт | 21,7 | 22,0 | 22,1 |

| забракованої продукції | 1,9 | 1,2 | 0,5 |

| зарекламованої продукції | 1,4 | 0,8 | 0,4 |

Як видно з табл., за звітний рік на підприємстві проведена відповідна робота по поліпшенню якості продукції і підвищенню її конкурентоспроможності, про що свідчить збільшення питомої ваги продукції вищої категорії якості і продукції яка поставляється на експорт.

Слайд 21. *Належну точність визначення стану якості продукції забезпечують показники сортності продукції.

Сортність використовують щодо продукції, в якій допускаються певні, несуттєві відхилення деяких ознак і якостей від чинних стандартів і технічних вимог. Зважаючи на кількість передбачених сортів і співвідношення їх у загальному обсязі виробництва, визначають середній показник сортності як за планом, так і фактично — табл. 8.

Таблиця 8

АНАЛІЗ ЯКОСТІ ПРОДУКЦІЇ

| Посортний коефіцієнт | Сорт продукції | Ціна за одиницю продукції, грн. | Випуск продукції, шт. | Вартість продукції, грн. | ||||

| плановий | фактичний | плановий | фактичний | По ціні 1 соту | ||||

| планова | фактична | |||||||

| 1,0 | ||||||||

| 0,9 | ||||||||

| 0,8 | ||||||||

| Разом |

Згідно табл., середній коефіцієнт сортності можна розрахувати такими способами:

2. Відношенням кількості продукції 1 сорту до загальній кількості:

а) плановий коефіцієнт сортності

б) фактичний коефіцієнт сортності

2. Відношенням вартості продукції усіх сортів до можливої вартості продукції 1 сорту:

а) за планом

б) за фактом

Виконання плану за якістю дорівнює по першому способу 99% ( 0,92 / 0,93 х 100%) , по другому 96% (0,82 /0,85 x 100%).

Наприкінці розраховують вплив зміни кількості та якості продукції на обсяг її випуску у вартісному виразі. Розрахунок факторів проводять за наступною моделлю:

де ВТП - випуск товарної продукції у вартісному виразі;

К - кількість виробленої продукції;

- середньозважена ціна одиниці продукції. Середньозважена ціна згідно табл. 8 дорівнює:

- середньозважена ціна одиниці продукції. Середньозважена ціна згідно табл. 8 дорівнює:

Розрахунок факторів проведемо способом абсолютних різниць: - зміна кількості виробленої продукції:

- зміна якості (сортності) продукції:

Окрім кількості виробленої готової продукції та середньої ціни суттєвий вплив на вартість усього випуску товарної продукції впливає структура виробництва. Збільшення питомої ваги продукції більш високої якості позитивно впливає на суму випуску продукції; і навпаки -

збільшення питомої ваги продукції низької якості веде до зменшення загальної вартості виробленої продукції. Для оцінки впливу структури на випуск товарної продукції використовується наступна модель:

ВТП =Кі x Ці = К х dі x Ці; ()

де Ki — кількість виробленої продукції певного сорту;

Ці — ціна виробленої продукції певного сорту;

K— загальна кількість виробленої продукції;

di — питома вага виробленої продукції певного сорту.

Слайд 22.*Ha підставі даних табл. 9 проведемо аналіз впливу загальної кількості виробленої продукції, структури випуску та ціни реалізації на показник випуску товарної продукції у вартісному виразі.

Таблиця 9