Новые правила заполнения платежных поручений с 2017 года.

Как оформлять платежные документы при перечислениях в бюджет, прописано в приложении № 2 к приказу Минфина России от 12 ноября 2013 г. № 107н. Новые правила заполнения платежных поручений с 2017 года введены вслед за изменениями в законодательстве.

§ Во-первых, с 2017 года страховые взносы на пенсионное, социальное и медицинское страхование компании будем платить в ИФНС по тем же правилам, что и налоги (ст. 58 НК РФ). А контролировать состояние расчетов предстоит инспекциям. Из новой редакции приказа № 107н следует, что большинство реквизитов в обоих случаях совпадут.

§ Во-вторых, задолженность перед бюджетом смогут погашать собственники, руководители и бизнес-партнеры, а не только сама организация. Это позволит сделать статья 45 НК РФ.

§ Есть в платежках и технические изменения — уже привычные обновления КБК и новый формат ОКТМО.

Рассмотрим подробнее изменившиеся строки.

| Комментарии | ||

| Статус плательщика с 2017 года. | § В строке 101 нужно указать статус организации или предпринимателя — двузначный код в соответствии с приложением 5 к приказу № 107н. ü В 2016 году статус страхователя отмечался кодом «08». С 2017 года он такой же, как у налогоплательщиков — код «01». ü Статус налоговых агентов, как и раньше, отмечается кодом «02». ü Статус плательщика, который указывается в платежках на перечисление налога на прибыль и земельного налога, зависит от КБК. Таблица соответствия этих реквизитов приведена в письме Минфина России от 16 января 2015 г. № 02-08-10/800. Поэтому, перечисляя деньги, сверьтесь с таблицей – это позволит избежать ошибок. ü И еще одно новшество. Законный или уполномоченный представитель налогоплательщика в строке 101 указывает статус — «28». | |

| КБК и ОКТМО с 2017 года. | § По новым правилам в платежках в бюджет должен быть восьмизначный код ОКТМО, который соответствует муниципальному образованию (межселенным территориям). До этого в строке 105 были восьмизначные и одиннадцатизначные коды. § Кроме того, до начала 2017 года Минфин изменил сразу несколько КБК. ü КБК по налогу на прибыль. o для налога на прибыль контролируемых иностранных компаний в 2017 году отдельный код - 182 1 01 01080 01 1000 110; o до 2017 года был КБК по дивидендам всех иностранных компаний — 182 1 01 01040 01 1000 110 и код по остальным доходам, полученным не через постоянное представительство на территории России — 182 1 01 01030 01 1000 110. ü КБК для упрощенки. o Компании на УСН с объектом «доходы минус расходы» перечисляют авансовые платежи, годовой и минимальный налог на КБК 182 1 05 01021 01 0000 110. o До 2017 года КБК по минимальному налогу был свой — 182 1 05 01050 01 1000 110. ü КБК по страховым взносам новые и для каждого вида взносов свои. Минфин ввел отдельные КБК по взносам за периоды до и после 1 января 2017 года. То есть для страховых взносов за декабрь действуют одни КБК, а для взносов, которые относятся к 2017 году, другие КБК. § Обратите внимание, если в КБК или ОКТМО компания допустила ошибку, платежку можно уточнить, а начисленные пени обнулить (п. 7 ст. 45 НК РФ). До недавнего времени уточнить КБК можно было только в пределах одного налога (письмо от 26 октября 2015 г. № ЗН-4-1/18643). И если компании ставили код одного налога вместо кода другого, инспекторы требовали заплатить деньги заново или подать заявление о зачете. В обоих случаях в карточке расчетов оставались пени за дни опоздания. Сейчас позиция чиновников стала более лояльной. Они признали, что даже если по ошибке указан КБК другого налога, платеж можно уточнить (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). Образец заявления смотрите ниже. | |

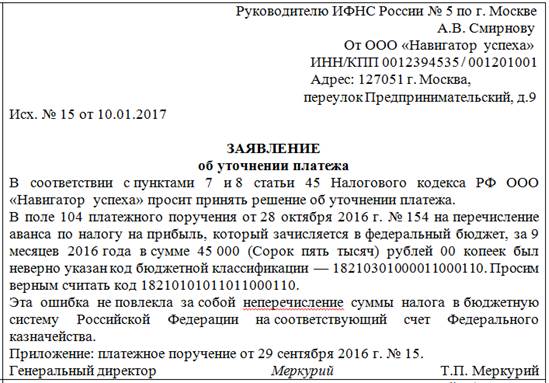

| Заявление об уточнении платежа из-за ошибки в КБК. |

| |

| Реквизиты получателя в платежных поручениях по страховым взносам. | § Пенсионные, медицинские взносы, а также взносы на случай болезни и материнства Вы будете перечислять в свои ИФНС. Поэтому реквизиты получателя по налогам и взносам одинаковые:

ü наименование получателя (строка 16) — сокращенное наименование органа Федерального казначейства, а в скобках – наименование ИФНС;

ü ИНН и КПП получателя (строки 61 и 103) — данные ИФНС;

ü банковские реквизиты получателя (строки 13-15 и 17):

o «Банк получателя» — наименование и местонахождение банка получателя средств (только для бумажных документов),

o «БИК» — банковский идентификационный код (БИК),

o «Счет №» – корреспондентский счет банка получателя в Банке России.

o «Счет №» — номер банковского счета получателя.

Образец см. ниже.

§ Важно!В платежке по взносам в 2017 году нужно также заполнить:

ü поле 106 (основание платежа);

ü поле 107 (налоговый период);

ü поля 108 и 109 (номер и дата документа-основания платежа). Прежде страхователи в этих полях всегда указывали нули.

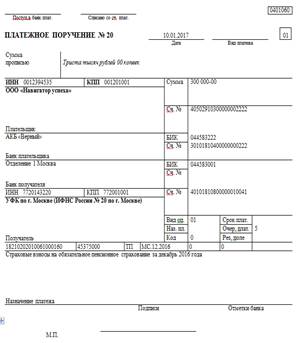

Платежное поручение в 2017 году по страховым взносам (образец).

| |

| Реквизиты плательщика в платежных поручениях от доверенных лиц. | § Чтобы налоги и страховые взносы за компанию могли заплатить ее учредители, руководители, контрагенты, нужно оформить нотариальную доверенность.

§ А чтобы инспекторы без особых трудностей идентифицировали поступившие суммы, в платежном поручении нужно указать и того, кто платит, и того, за кого перечисляются деньги. Поэтому сведения о плательщике нужно указать следующим образом:

ü в поле 8 (Плательщик) — название двух компаний. Сначала той организации, которая перечисляет деньги со своего расчетного счета. А в скобках — наименование налогоплательщика (страхователя), который не смог самостоятельно рассчитаться с бюджетом;

ü в поле 60 и 102 —ИНН и КПП плательщика— данные той компании, которая платит за партнера.

ü Номер и дату нотариальной доверенности нужно дополнительно указать в назначении платежа(поле 24).

Платежка перечисления в бюджет за контрагента (образец).

| |

| Налоговый период в платежном поручении по НДФЛ. | § В платежках по НДФЛ проверьте строку 107. Программа ФНС начислит пени, если этот реквизит будет указан неправильно.

Допустим, бухгалтер указал код года или конкретную дату. Например, так: ГД.00.2017 или 13.01.2017. Из-за такой ошибки программа инспекции не сможет соотнести начисленные суммы из 6-НДФЛ с уплаченными и начислит пени.

§ ФНС уже не раз поясняла, как заполнить строку 107 при уплате НДФЛ. В нем надо ставить код того месяца, за который начислили доход и удержали НДФЛ.

Например, если платите НДФЛ с зарплаты за январь, в строке 107 должно быть МС.01.2017 (письмо от 1 сентября 2016 г. № БС-3-11/4028).

§ Недавно чиновники впервые подтвердили, что исправить ошибку можно через уточнение платежа (письмо ФНС России от 26 октября 2016 г. № БС-4-11/20365). Так что если Вы ставили код года или конкретную дату, подайте заявление об уточнении платежей в произвольной форме (образец ниже). К заявлению приложите копии документов, в которых реквизит неправильный. Не дожидайтесь, пока инспекторы потребуют пени. А если их уже начислили, заявление об уточнении обнулит санкции. Конечно, при условии, что НДФЛ Вы перечислили вовремя.

Заявление об уточнении платежа из-за ошибки в налоговом периоде (образец).

|

v Ошибки в платежках.

Если Вы допустили в платежке ошибки, придется исправить неточность: