Значение коммерческих банков в формировании рыночной экономики

В 2011 году экономика РФ развивалась очень успешными темпами. Темпы прироста ВВП Россия составили 4,3%, при этом она была одним из лидеров среди стран, входящих в Группу 20. Экономический рост обеспечил необходимые условия для модернизации банковской деятельности. В 2011 году кредитование организаций нефинансового сектора увеличилось на 26%, а частного населения – более чем на 36%. При этом наблюдалось улучшение качества кредитного портфеля коммерческих банков.

В 2011 году масштабы банковского бизнеса и принимаемые риски росли скорее, по сравнению с увеличением капитала коммерческих банков. Таким образом, в целом по банковскому сектору за 2011 год коэффициент достаточности капитала уменьшился на 3,4 процентного пункта, но благодаря ранее сформированному запасу в целом по сектору остается на уровне, значительно превышающем регулятивные требования (14,7%). Рекордная прибыль, полученная банками по итогам 2011 года (848,2 млрд. рублей), способствовала поддержанию достаточности капитала на данном уровне.

Но несмотря на это, с увеличением масштабов банковского бизнеса вопрос капитализации банков приобретает все более актуальный характер. При этом повышается значение качества управления рисками и эффективности систем внутреннего контроля коммерческих банков.

5 апреля 2011 года Правительством Российской Федерации и Банком России была принята очередная (третья с 2001 года) Стратегия развития банковского сектора Российской Федерации на период до 2015 года (далее – Стратегия).

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики. Задачи банков заключаются в обеспечении бесперебойного денежного оборота и оборота капитала, кредитовании промышленных предприятий, государства и населения, создании условий для народнохозяйственного накопления.

Несмотря на динамичное развитие российской банковской системы с 2005 г., она по прежнему уступает банковским системам других европейских стран и не соответствует запросам российской экономики. Проблема маломощности российской банковской системы, к сожалению, по-прежнему весьма актуальна. По своей роли в экономике банковская система России остается одной из самых слабых в Европе. Мы не выдерживаем сравнения даже с нашими восточноевропейскими соседями (так, по данным МВФ, на начало этого года активы банков Польши составляли 64% ВВП, Венгрии — 71%, а Чехии — 82%), не говоря уж о финансовых лидерах континента (Германия — 360% ВВП, Великобритания — 345%, Франция — 292%)[14]. Темпы прироста отечественной банковской системы относительно экономики вовсе не являются рекордными.

Российская финансовая система, основу которой составляют коммерческие банки, заметно уступает другим странам и, вне сомнения, не соответствует запросам отечественной экономики. В частности, кредиты нефинансовому сектору, предоставленные российскими банками, лишь немногим превышают уровень в 20% ВВП, в то время как во многих странах с сопоставимым уровнем дохода на душу населения (Малайзия, Таиланд, Чили, ЮАР и т.д.) уровень кредитования в 3 — 4 раза выше.

В России банки, которые принадлежат нерезидентам, контролируют менее 10% банковской системы, что характерно либо для стран с сильной сложившиеся национальной банковской системой, либо для государств, искусственно закрытых от иностранцев. Правда, большого экономического эффекта эта самостоятельность пока не приносит.

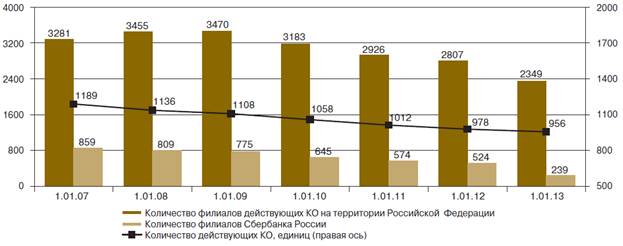

В 2012 году количество действующих кредитных организаций сократилось на 22 – до 956 (рисунок 1).

Рисунок 1 – Количество филиалов и кредитных организация в России

В течение года были отозваны (аннулированы) лицензии у 23 кредитных организаций; в связи с реорганизацией в форме присоединения исключены из Книги государственной регистрации 7 кредитных организаций; получили лицензию на осуществление банковских операций 8 новых кредитных организаций. Таким образом, в 2012 году сохранилась тенденция последних лет к уменьшению числа действующих кредитных организаций.

Крупные многофилиальные банки в 2012 году продолжали оптимизацию своих региональных подразделений. За год количество филиалов действующих кредитных организаций на территории Российской

Федерации уменьшилось на 16,3% – на 1.01.2013 их количество составило 2349 (на 1.01.2012 – 2807).

В то же время общее количество внутренних структурных подразделений кредитных организаций и их филиалов увеличилось на 2148 и на 1.01.2013 составило 42 758 (на 1.01.2012 – 40 610). При этом количество дополнительных офисов возросло с 22 565 до 23 347, кредитно-кассовых офисов – с 1725 до 2161, операционных офисов – с 5360 до 7447, передвижных пунктов кассовых операций – с 100 до 118, а общее количество операционных касс вне кассового узла сократилось с 10 860 до 9685.

В результате количество внутренних структурных подразделений, приходящихся на 100 тыс. населения, возросло с 28,4 на конец 2011 года до 29,8 на конец 2012 года.

В 2012 году сохранилась тенденция к повышению показателей, характеризующих концентрацию банковской деятельности. Доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора за 2012 год изменилась незначительно и по итогам года составила 94,3% (по результатам 2011 года – 94,1%); за пять лет (2008–2012 годы) этот показатель вырос на 2,7 процентного пункта. Доля пяти крупнейших банков в активах за 2012 год увеличилась с 50,0 до 50,3%, а за пять лет – возросла на 8 процентных пунктов.

На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 1.01.2013 приходилось 92,8% совокупного капитала банковского сектора (на 1.01.2012 – 92,5%), в том числе на пять крупнейших банков – 48,4% (на 1.01.2012 - 50,1%).

Количество кредитных организаций с капиталом свыше 1 млрд. рублей за 2012 год выросло с 315 до 346; на них приходилось почти 96,4% совокупного положительного капитала банковского сектора (рисунок 2).

Рисунок 2 - Количество банков с капиталом свыше 300 млн. и 1 млрд. рублей и их доля в совокупном капитале банковского сектора

Количество кредитных организаций с капиталом свыше 300 млн. рублей за 2012 год возросло с 623 до 654, а их доля в совокупном положительном капитале увеличилась с 98,7 до 99,0%.

Распространенные в международной практике количественные оценки концентрации показывают, что уровень концентрации банковских активов в 2012 году оставался умеренным

. Это обусловлено в том числе функционированием значительного числа небольших кредитных организаций. Индекс концентрации активов увеличился до среднего уровня: на 1.01.2013 он составил 0,101, выйдя за границы диапазона, в котором данный показатель находился в течение трех предыдущих лет (0,087–0,092). Концентрация капитала за отчетный год незначительно снизилась:

с 0,101 до 0,092. На среднем уровне остается концентрация кредитов нефинансовым организациям (значение индекса ИХХ по итогам 2012 года не изменилось и составило 0,133).

Наиболее высокой остается концентрация на рынке вкладов населения, хотя в 2012 году сохранялась тенденция к ее снижению (табл. 1).

Таблица 1 - Концентрация на рынке вкладов населения,

| 1.01.2009 | 1.01.2010 | 1.01.2011 | 1.01.2012 | 1.01.2013 | |

| Индекс Херфиндаля-Хиршмана по вкладам, % | 0,274 | 0,251 | 0,236 | 0,225 | 0,216 |

| Доля Сбербанка России в общем объеме вкладов, % | 51,6 | 51,9 | 47,9 | 46,6 | 45,7 |

| Доля 5 банков, имеющих наибольшие объемы вкладов, в общем объеме вкладов, % | 63,1 | 61,3 | 60,0 | 59,4 | 58,3 |

В 2012 году сохранились сложившиеся различия между регионами по уровню концентрации банковских услуг (рисунок 3).

Рисунок 3 - Концентрация активов в федеральных округах Российской Федерации

При этом для большинства федеральных округов1 характерен средний уровень концентрации активов (значение Индекса Херфиндаля-Хиршмана от 0,10 до 0,18), что обусловлено развитием региональных сетей структурных подразделений кредитных организаций.