Резервы роста прибыли организации

Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения внереализационных убытков, совершенствование структуры производимой продукции.

Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль над их выполнением.

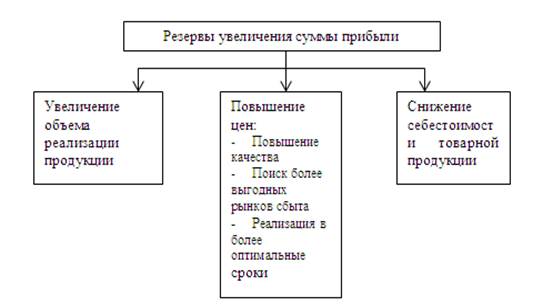

Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Рисунок - Основные направления поиска резервов увеличения прибыли от реализации продукции

Для определения резервов роста прибыли за счет резервов увеличения объема реализации продукции необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида

(…)

(…)

Для определения резервов увеличения объема реализации продукции рассмотрим производственные мощности и их использование на ОАО «Слуцкий мясокомбинат» на основе данных о производственных мощностях и их использовании на ОАО «Слуцкий мясокомбинат» .

Таблица- Производственные мощности и их использование

| Вид продукции | 2014 год | 2015 год (прогноз) | +,- в К исп-ния мощн., % | ||||

| Средне-годовая мощн., тонн | Выпуск прод-ции (пер-но мяса) , тонн | К исп-ния мощн., % | Средне-годовая мощн., тонн | Выпуск прод-ции (пер-но мяса) , тонн | К исп-ния мощн., % | ||

| Колбасные изделия | 10 000 | 7 056 | 71% | 10 000 | 11 700 | 117% | 46% |

| Полуфабрикаты | 2 625 | 3 422 | 154% | 2 625 | 11 230 | 428% | 274% |

| Консервы | 4 500 | 3 172 | 70% | 4 500 | 4 700 | 104% | 34% |

| Всего мощностей по переработке мяса | 42 028 | 29 910 | 71% | 42 028 | 39 911 | 95% | 24% |

Из приведенных данных видно, что ОАО «Слуцкий мясокомбинат» при существующем оборудовании и уровне организации производства в 2014 году использует только 71% мощностей по переработке мяса. В 2015 году этот показатель планируется увеличить на 24%.

Таким образом, резерв роста объема выпуска продукции составляет:

Колбасные изделия: 11 700 – 7 056 = 4 644 тонн

Полуфабрикаты: 11 230 - 3 422 = 7 808 тонн

Консервы: 4 700 – 3 172 = 1 528 тонн

Для расчета суммы прибыли отчетного года, приходящейся на единицу продукции соответствующего вида составим таблицу на основании данных о реализации промышленной продукции за 2014год.

Таблица - Расчета суммы прибыли приходящейся на единицу продукции

| Вид продукции | Количество реализации, тонн | Финансовый результат, млн. р. | Прибыль на 1 тонну продукции, млн. р. |

| Колбасные изделия | 7 075 | 55 573 | 7,85 |

| Полуфабрикаты | 3 785 | 33 540 | 8,86 |

| Консервы | 2 949 | 12 281 | 4,16 |

Расчет резерва увеличения прибыли за счет увеличения объема выпуска продукции сведем в таблицу.

Таблица - Расчет резерва увеличения прибыли за счет увеличения объема

| Вид продукции | Резерв увеличения объема реализации, тонн | Фактическая сумма прибыли за 1 тонну, млн. р. | Резерв увеличения суммы прибыли, млн. р. |

| Колбасные изделия | 4 644 | 7,85 | 36 455,4 |

| Полуфабрикаты | 7 808 | 8,86 | 69 178,88 |

| Консервы | 1 528 | 4,16 | 6 356,48 |

| Итого: | - | - | 111 990,76 |

По данным таблицы можно сделать вывод о том, что при увеличении объема производства всех видов продукции, прибыль предприятия будет увеличиваться. Общая сумма прибыли в результате увеличения производства составит 111 990,76 млн. рублей.

Резервы увеличения прибыли за счет снижения себестоимости товарной продукции и услуг подсчитываются следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста:

(…)

(…)

Согласно данным об основных показателях развития на ОАО «Слуцкий мясокомбинат» затраты на 1000 руб. произведенной продукции в 2014 составили 909,1 р., а в 2015 году их планируется увеличить до 956,8 р. Увеличение уровня затрат на производство продукции составит:

(956,8 / 909,1 * 100) – 100 = 5,25%.

Расчет резерва роста себестоимости сведем в таблицу.

Таблица - Расчет резерва роста себестоимости

| Вид продукции | Количество реализации, тонн | Полная себестоимость в 2014 году, млн. р. | Полная себестоимость в 2015 году, млн. р. | Резерв роста себестоимости, млн. р. |

| Колбасные изделия | 7 075 | 285 771 | 300 773,98 | 2,12 |

| Полуфабрикаты | 3 785 | 135 600 | 142 719 | 1,88 |

| Консервы | 2 949 | 36 071 | 37 964,73 | 0,64 |

На какую сумму уменьшится прибыль за счет планового роста себестоимости рассчитаем по формуле (…):

Колбасные изделия: 2,12 * (7 075 + 4 644) = 24 844,28 млн. р.

Полуфабрикаты: 1,88 * (3 785 + 7 808) = 21 794,84 млн. р.

Консервы: 0,64 * (2 949 + 1 528) = 2 865,28 млн. р.

Общий размер уменьшения прибыли: 49 504,4млн. р.

Аналогично тому, как был подсчитан резерв увеличения прибыли за счет уменьшения себестоимости можно подсчитать резерв увеличения прибыли за счет увеличения цены:

(…)

(…)

Для расчета изменения цен в 2014 году используем индекс потребительских цен 2014 года к 2013 года равный 1,185 по данным Национального статистического комитета Республики Беларусь.

Расчет резерва роста цен сведем в таблицу.

Таблица- Расчет резерва роста цен

| Вид продукции | Цена 1 тонны продукции в 2014 году, тыс. р. | Цена 1 тонны продукции в 2015 году, тыс. р. | Резерв роста цен, млн. р. |

| Колбасные изделия | 48 246,5 | 57 172,1 | 8,9 |

| Полуфабрикаты | 44 686,9 | 52 953,98 | 8,3 |

| Консервы | 16 396,1 | 19 429,4 |

На какую сумму увеличится прибыль за счет роста цен рассчитаем по формуле (…):

Колбасные изделия: 8,9 * (7075 + 4 644) = 104 299,1 млн. р.

Полуфабрикаты: 8,3 * (3 785 + 7 808) = 96 221,9 млн. р.

Консервы: 3 * (2 949 + 1 528) = 13 431 млн. р.

Общий размер увеличения прибыли: 213 952млн. р.

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли.

Таблица 23 – Обобщение резервов увеличения прибыли

| Источник резервов | Соответствующее увеличение прибыли, млн. р. |

| Увеличение объема продаж | 111 990,76 |

| Увеличение себестоимости продукции | - 49 504,4 |

| Увеличение цен | 213 952 |

| Итого | 276 438,36 |

Из таблицы видно, что наибольшее влияние на увеличение прибыли оказывает рост цен на продукцию, это объясняется высоким уровнем инфляции. За счет увеличения цены прибыль увеличится на 213 952 млн. р., однако этот резерв следует использовать очень осторожно, т.к. необоснованное повышение цены может вынудить покупателя отказаться от покупки товара данного предприятия.